Zusammenhänge zwischen Wechselkursen: Wie maschinelles Lernen zu neuen Erkenntnissen führt Research Brief | 28. Ausgabe – September 2019

Sind die Wechselkurse bestimmter Währungen stärker miteinander verbunden als andere? Antworten auf diese Frage können ökonometrische Methoden geben. Eine neue Studie zeigt, wie dabei maschinelles Lernen nützliche Erkenntnisse liefert.

Wechselkurse sind für die gesamtwirtschaftliche Entwicklung von großer Bedeutung und stehen häufig im Fokus der politischen Debatte. In einer kürzlich veröffentlichten Studie (Bettendorf und Heinlein, 2019) haben wir untersucht, wie bilaterale Wechselkurse verschiedener Währungen zusammenhängen. Wir zeigen, dass der US-Dollar und, überraschend, die norwegische Krone andere Währungen vergleichsweise stark beeinflussen. Ein kausaler Zusammenhang zwischen Währungen besteht dann, wenn der Verlauf des Wechselkurses der einen Währung durch den einer anderen Währung erklärt werden kann.

Unsere Studie beruht auf einem Modell, das an Diebold und Yılmaz (2009) angelehnt ist. Die Autoren gehen davon aus, dass bestimmte ökonomische Zeitreihen, beispielsweise Daten verschiedener Wechselkurse, zusammenhängen. Die Entwicklung einer Zeitreihe wird dabei durch unerwartete Ereignisse – so genannte Innovationen oder Schocks – getrieben. Diese Ereignisse können der Zeitreihe selbst oder auch anderen betrachteten Zeitreihen zugeordnet werden. Dabei beeinflussen die Schocks die einzelnen Reihen sowohl zeitgleich mit ihrem Eintreten als auch zeitlich verzögert. Mit statistischen Verfahren (VAR-Modellen) lassen sich diese Zusammenhänge schätzen und anschließend die Beiträge ermitteln, die Schocks einzelner Zeitreihen zur Entwicklung aller betrachteten Zeitreihen leisten (Varianzzerlegung der Prognosefehler). Diese Beiträge sind ein Maß dafür, wie eng die Reihen zusammenhängen.

Unsere Studie zeigt: Die Ergebnisse einer solchen Schätzung hängen zum Teil deutlich davon ab, wie die zeitgleichen Zusammenhänge zwischen den Zeitreihen einbezogen werden. Insbesondere zeitgleiche kausale Zusammenhänge wurden in bisherigen Studien nicht adäquat berücksichtigt. Deshalb haben zuvor verwendete Verfahren zu teils deutlich verzerrten Ergebnissen geführt. Wir begegnen dem Problem, indem wir einen Algorithmus für maschinelles Lernen verwenden (siehe Spirtes et al., 2001). Dieser sucht mithilfe statistischer Methoden nach den zeitgleichen kausalen Zusammenhängen zwischen den Variablen. Diese Zusammenhänge werden also aus den Daten gewonnen und nicht wie in anderen Studien vom Anwender festgelegt. Somit bildet unsere Studie die zeitgleichen kausalen Effekte tendenziell besser ab als bisher genutzte Verfahren. Auch Monte-Carlo-Simulationen von Bettendorf und Heinlein (2019) deuten darauf hin, dass der Ansatz zu genaueren Schätzergebnissen führen kann, insbesondere was die zeitgleichen kausalen Zusammenhänge betrifft.

US-Dollar und norwegische Krone besonders unabhängig

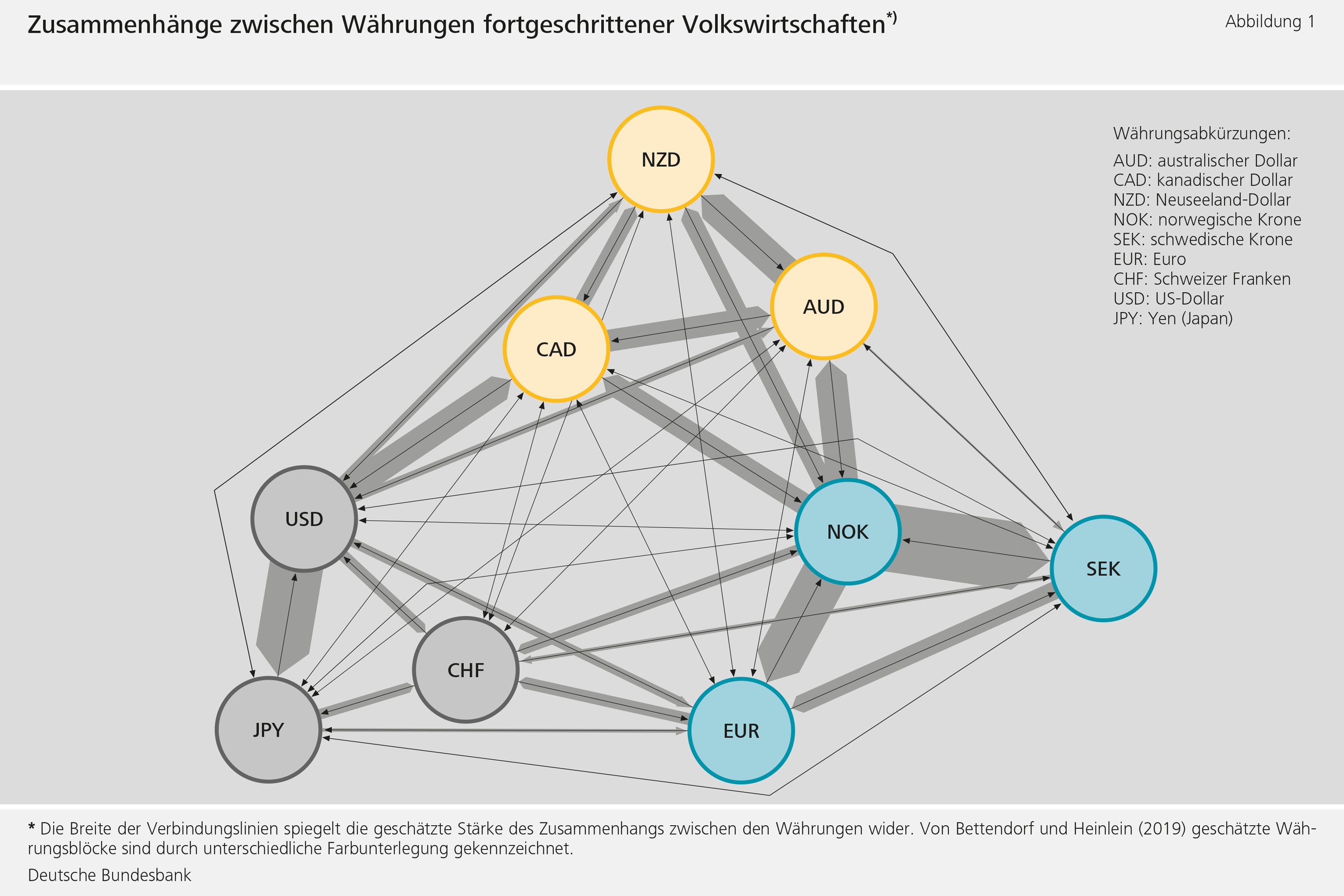

Für unsere Untersuchung betrachten wir zehn bedeutende Währungen von Anfang 2010 bis Ende 2017: den australischen Dollar, den kanadischen Dollar, den Neuseeland-Dollar, die norwegische Krone, die schwedische Krone, den Euro, den Schweizer Franken, den US-Dollar, den Yen sowie das Pfund Sterling. Das Pfund Sterling dient als Basiswährung, das heißt, die Wechselkurse aller Länder sind jeweils als bilaterale Kurse gegenüber dem Pfund Sterling definiert. Das Pfund Sterling können wir somit nicht selbst in die Studie einbeziehen (siehe hierzu Bundesbank (2019), S. 19 ff).

Die Ergebnisse unserer Studie (siehe Abbildung 1) legen nahe, dass der US-Dollar und die norwegische Krone im Untersuchungszeitraum relativ unabhängige Währungen waren. Sie hatten aber einen vergleichsweise starken Einfluss auf andere Währungen. Dagegen beeinflussten der Schweizer Franken und der Neuseeland-Dollar andere Währungen kaum. Der Euro stand nicht nur unter dem Einfluss des US-Dollar, sondern auch unter dem der norwegischen und der schwedischen Krone. Er selbst beeinflusste insbesondere den Schweizer Franken, was wesentlich auf den von der Schweizerischen Nationalbank vorübergehend vorgegebenen Mindestkurs zum Euro zurückzuführen sein dürfte.

Woher rührt der starke Einfluss der norwegischen Krone?

Überraschend erscheint der vergleichsweise starke Einfluss der norwegischen Krone auf andere Währungen. Möglicherweise kommt hier die Rolle Norwegens als Öl-Exporteur zum Tragen. So könnten sich die Entwicklungen des Ölpreises in den Wechselkursen niederschlagen. Diese Entwicklungen werden dann fälschlicherweise als Übertragungseffekte interpretiert. Davon können auch die Wechselkurse zwischen Währungen betroffen sein, die selbst nicht als Rohstoffwährungen klassifiziert sind. Insofern dürfte der Effekt der schwedischen Krone auf den Euro ein letztlich von der norwegischen Krone ausgehender, umgeleiteter Effekt sein.

Drei Währungsblöcke

In einem weiteren Schritt teilen wir in der Studie die Wechselkurse mithilfe statistischer Verfahren in Währungsblöcke auf. Innerhalb eines Währungsblocks entwickeln sich die Wechselkurse der enthaltenen Währungen vergleichsweise ähnlich; sie entwickeln sich aber merklich anders als die Kurse in anderen Blöcken. Die betrachteten Währungen lassen sich in drei Gruppen unterteilen:

- „Safe Haven“-Währungen und „Carry Trade“-Finanzierungswährungen (Schweizer Franken, US-Dollar, Yen): Diese Währungen gelten als besonders sicher und werden daher in einem unsicheren weltwirtschaftlichen Umfeld nachgefragt.

- Rohstoffwährungen (australischer Dollar, kanadischer Dollar, Neuseeland-Dollar): Die Volkswirtschaften hinter diesen Währungen sind wichtige Exporteure von Rohstoffen, sodass die Wechselkurse stark von den Preisen dieser Rohstoffe beeinflusst werden.

- Europäische Währungen (Euro, norwegische Krone, schwedische Krone): Neben den Ländern des Euro-Währungsgebiets sind auch Norwegen und Schweden Mitglieder des Europäischen Wirtschaftsraums (EWR). Die norwegische Krone ist auch stark mit Rohstoffwährungen verbunden (siehe Abbildung 1), jedoch sind ihre Verbindungen mit den europäischen Währungen noch stärker.

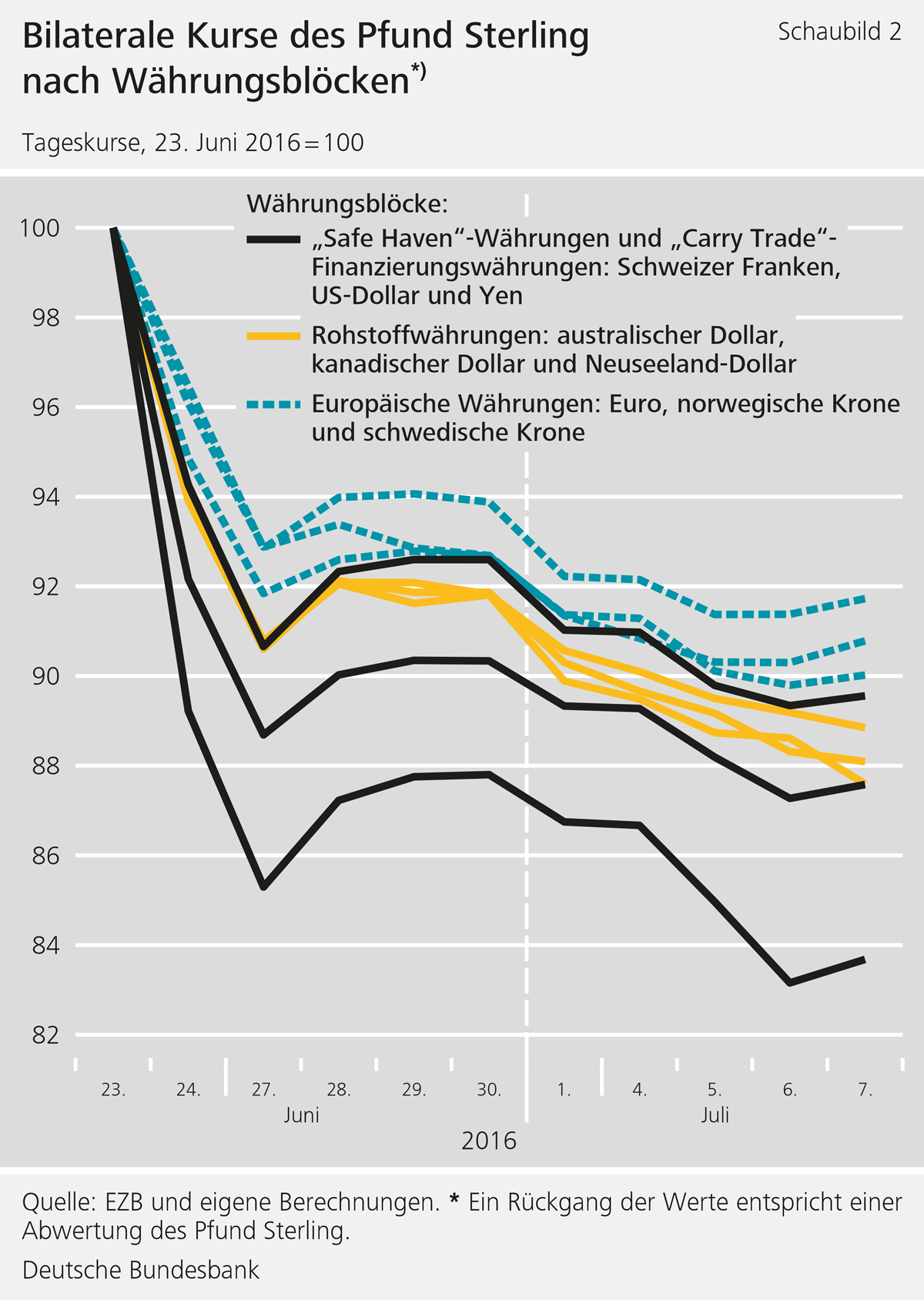

Um zu überprüfen, ob die identifizierten Währungsblöcke der oben genannten Definition genügen, haben wir exemplarisch die Entwicklungen der einzelnen Wechselkurse im Anschluss an das Referendum über den Austritt des Vereinigten Königreichs aus der EU analysiert. Abbildung 2 zeigt die Entwicklungen der verschiedenen Pfund-Kurse nach Währungsblöcken. Zwar wertete das Pfund Sterling gegenüber allen betrachteten Währungen deutlich ab. Jedoch zeigen sich relativ starke Zusammenhänge innerhalb und teilweise auch zwischen den verschiedenen Blöcken. Insbesondere die Wechselkurse der Rohstoffwährungen (Block 2) und der europäischen Währungen (Block 3) verliefen sehr ähnlich.

Fazit

Unsere Studie zeigt, wie mithilfe von maschinellem Lernen zusätzliche Informationen aus einem traditionellen statistischen Modell gewonnen werden können. Dabei wird deutlich, dass der US-Dollar und die norwegische Krone andere Währungen vergleichsweise stark beeinflussen. Zudem konnten wir drei Blöcke von Währungen identifizieren, deren Wechselkurse systematische Zusammenhänge aufweisen.

Haftungsausschluss |

Die hier geäußerten Ansichten spiegeln nicht zwangsläufig die Meinung der Deutschen Bundesbank oder des Eurosystems wider. |

Literatur

- Bettendorf, T. und R. Heinlein (2019), Connectedness between G10 currencies: Searching for the causal structure, Deutsche Bundesbank Diskussionspapier, No 06/2019.

- Deutsche Bundesbank (2019), Parallelen in der Wechselkursentwicklung bedeutender Währungen, Monatsbericht Juli.

- Diebold, F. X. und K. Yılmaz (2009), Measuring financial asset return and volatility spillovers, with application to global equity markets, The Economic Journal 119(534), S. 158-171.

- Kilian, L. und H. Lütkepohl (2017). Structural Vector Autoregressive Analysis. Cambridge University Press.

- Spirtes, P., C. Glymour, und R. Scheines (2001), Causation, Prediction, and Search (2nd ed.), Cambridge, MA: MIT Press.

Neuigkeiten aus dem Forschungszentrum

Veröffentlichungen

- „Time-varying return correlation, news shocks, and business cycles“ von Norbert Metiu (Deutsche Bundesbank) und Esteban Prieto Fernandez (Deutsche Bundesbank) wird im European Economic Review erscheinen.

- „The Hockey Stick Phillips Curve and the Effective Lower Bound“ von Philipp Lieberknecht (Deutsche Bundesbank) und Gregor Boehl (Universität Bonn) wird im Journal of Economic Dynamics and Control erscheinen.

Veranstaltungen

- Spring Conference on Expectations of Households and Firms

24. – 25.04.2025 | Eltville am Rhein

3 MB, PDF