Eigenmittelanforderungen

Die bankaufsichtlichen Eigenmittelanforderungen sind Ausprägung einer risikoorientierten Aufsicht, die in Abhängigkeit von den individuellen Risikopositionen einer Bank eine möglichst risikogerechte Eigenmittelunterlegung sicher stellen soll.

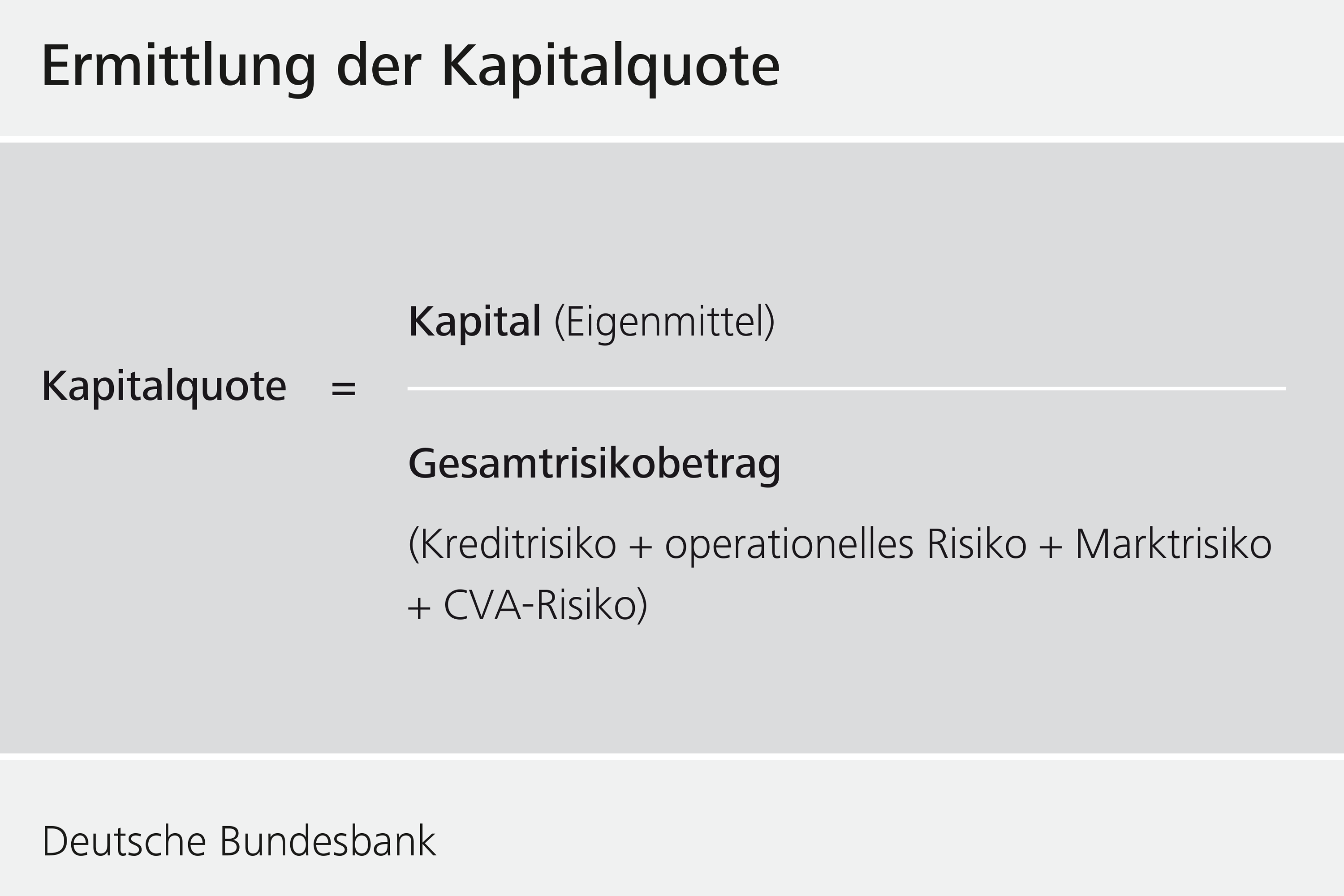

Nach den Vorschriften der Capital Requirements Regulation (CRR) müssen die Institute einen Gesamtrisikobetrag berechnen, der sich als Summe ihres Kreditrisikos, ihres operationellen Risikos, ihrer Marktpreisrisiken und dem Risiko einer Anpassung der Kreditbewertung (sog. CVA-Risiko) ergibt. Dieser Gesamtrisikobetrag ist den Eigenmitteln gegenüberzustellen. Daraus ergibt sich die Kapitalquote des Instituts.

Nach Artikel 92 CRR müssen Institute zu jedem Zeitpunkt folgende Eigenmittelanforderungen erfüllen:

- eine harte Kernkapitalquote von 4,5 %

- eine Kernkapitalquote von 6,0 %

- eine Gesamtkapitalquote von 8,0 %

Die Eigenmittelanforderungen gelten sowohl auf Ebene des Einzelinstitutes als auch (nach § 10a KWG i.V.m. Artikel 11 CRR) für Institutsgruppen und Finanzholding-Gruppen auf konsolidierter Basis.

Zusätzlich zu diesen Mindestanforderungen an die Eigenmittel, gelten Kapitalpufferanforderungen, die ein Institut zu erfüllen hat.