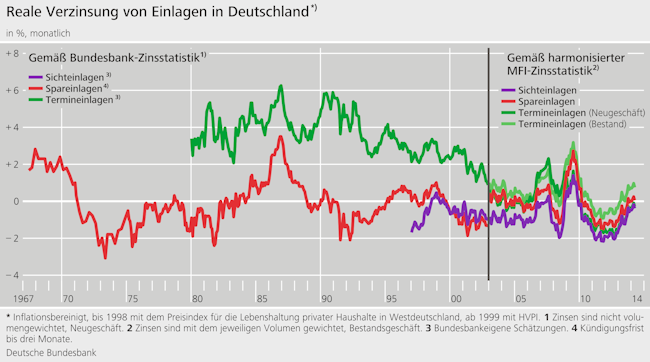

Negative reale Verzinsung von Einlagen kein neues Phänomen

Die niedrigen Zinsen machen es Anlegern gegenwärtig schwer, ihr Vermögen zu erhalten. Liegt die Verzinsung nämlich unterhalb der Inflationsrate, verlieren Geldanlagen mit der Zeit an Wert. Diese sogenannte negative reale Einlageverzinsung ist allerdings kein neues Phänomen des Niedrigzinsumfelds. In den vergangenen Jahrzehnten waren negative Realzinsen sogar eher die Regel als die Ausnahme. Bereits vor der Finanzkrise, nämlich in den 1970er Jahren, Anfang der 1990erJahre sowie in den 2000er Jahren, erhielten Bankkunden insbesondere auf ihre Spareinlagen keine inflationsausgleichende Verzinsung. Diese Phasen realer negativer Verzinsung überwogen historisch sogar: So lag die mittlere reale Verzinsung über den gesamten Zeitraum (auch ohne Finanzkrise) sowohl bei Spareinlagen als auch bei jederzeit verfügbaren Einlagen (sogenannten Sichteinlagen) im negativen Bereich.

Bei Termineinlagen, also Einlagen für einen fest vereinbarten Zeitraum, hat sich die Vergütung im Laufe der Jahre strukturell verändert. Verglichen mit Spar- und Sichteinlagen fällt ihr Volumen allerdings geringer aus. Die reale Verzinsung dieser eher längerfristig gebundenen Einlagen verringerte sich seit den 1980er Jahren stetig. Zwischen 2010 und 2013 notierte sie erstmalig seit Beginn der Statistik spürbar im negativen Bereich. Traditionell werden in normalen Zeiten längerfristige Einlagen höher verzinst als kurzfristige. Als Folge des Niedrigzinsumfeldes näherten sich die Zinsen von Einlagen mit längeren Laufzeiten (Termin- und Spareinlagen) deutlich den Sichteinlagen an.

Angesichts der seit 2012 in Deutschland sinkenden jährlichen Inflationsraten ist die reale Verzinsung über alle Einlagekategorien wieder stetig gestiegen und pendelt am aktuellen Rand nahe null. Sie erreicht somit wieder ihr Niveau von vor 2007, auch wenn sich die nominalen Zinssätze seit 2009 auf historisch niedrigem Stand befinden. Dass im anhaltenden Niedrigzinsumfeld Kreditinstitute Einlagen mit negativen nominalen Zinssätzen belasten, sieht die Deutsche Bundesbank als unwahrscheinlich an. Zum einen sind insbesondere Sparkassen und Kreditgenossenschaften in Deutschland auf Einlagen von privaten Haushalten und Unternehmen angewiesen, da sie ihre mit Abstand wichtigste Finanzierungsquelle darstellen. Zum anderen ist der Wettbewerb um Kundeneinlagen im deutschen Bankensystem gegenwärtig als hoch einzuschätzen, denn Einlagen sind auch in Krisenzeiten eine der stabilsten Finanzierungsquellen und sie werden zudem seit einigen Jahren von ausländischen Kreditinstituten nachgefragt.

Die in der Abbildung dargestellten Zinsstatistiken, zum einen die Bundesbank-Zinsstatistik bis 2002 und zum anderen die harmonisierte MFI-Zinsstatistik ab 2003, sind nur sehr eingeschränkt miteinander vergleichbar. Diese Unterschiede sind im Sonderaufsatz "Die neue EWU-Zinsstatistik – Methodik zur Erhebung des deutschen Beitrags" im Bundesbank-Monatsbericht Januar 2004 ausführlich dargestellt.