Zahlungsverkehr in Deutschland Ergebnisse der Zahlungsverkehrsstatistik 2017

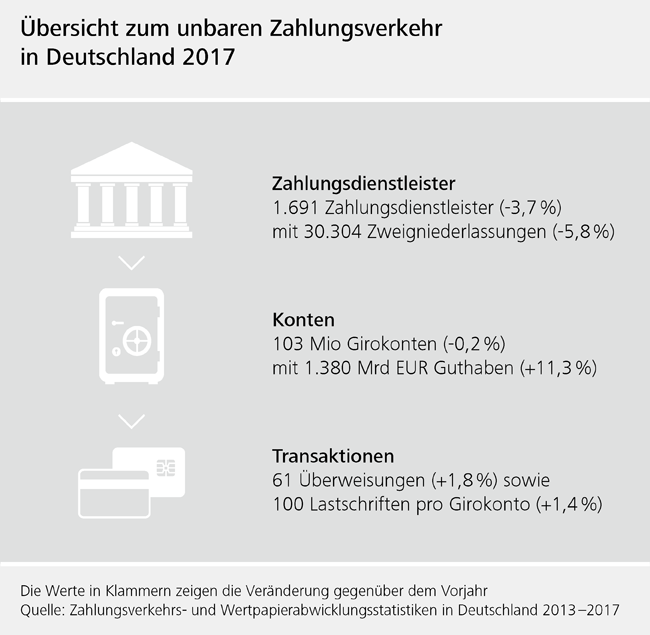

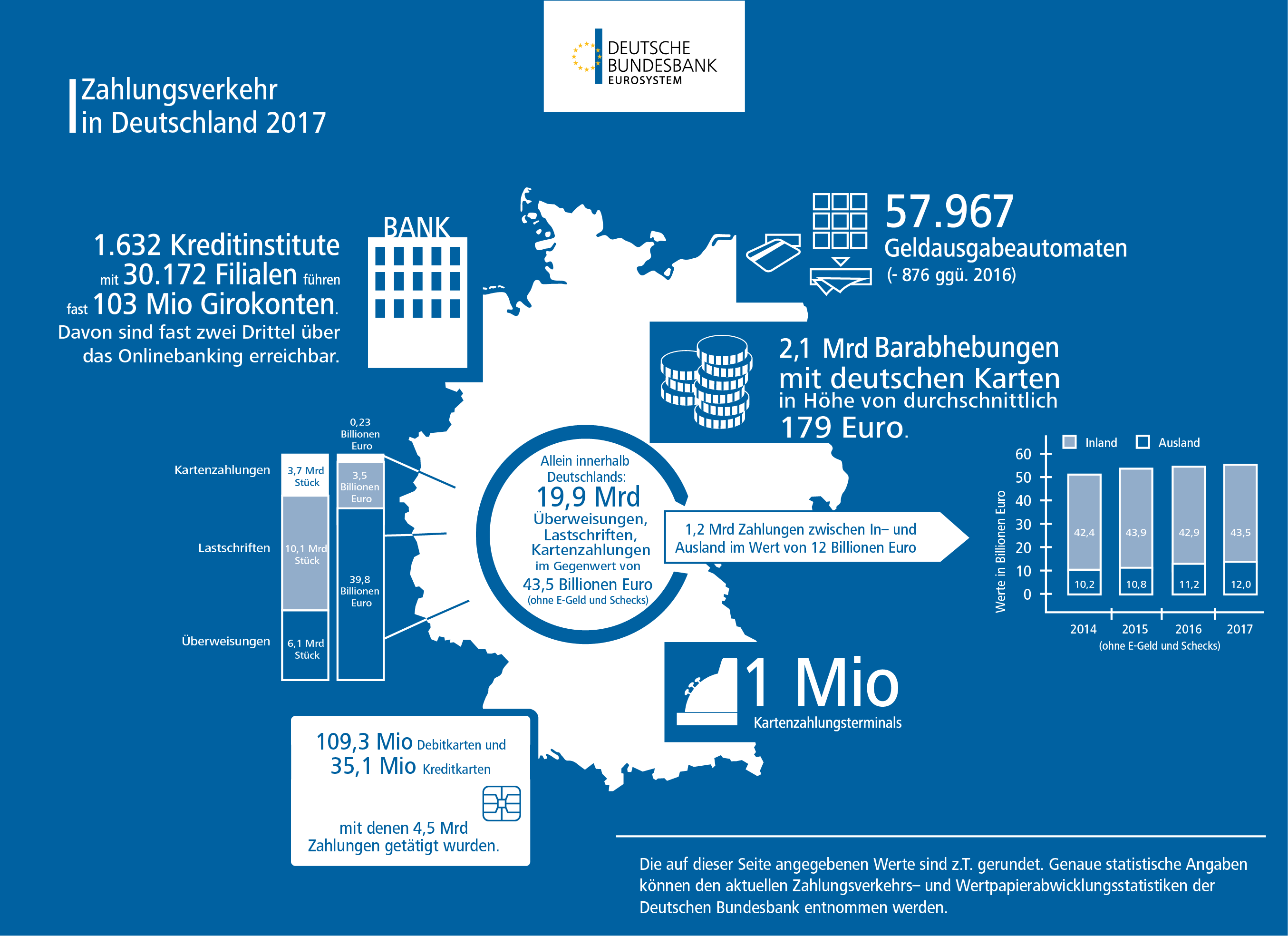

Die Zahl der Zahlungsdienstleister in Deutschland sinkt weiterhin, vor allem wegen Fusionen im Genossenschafts- und Sparkassensektor. Als Zahlungsdienstleister gelten neben Kreditinstituten auch E-Geldinstitute und Zahlungsinstitute, die über eine entsprechende Erlaubnis verfügen. Diese Zahlungsdienstleister führten zum 31.12.2017 gut 150 Mio Konten.[1] Davon waren rund 103 Mio Girokonten, die zum Jahresende ein Guthaben von rund 1,4 Billionen € aufwiesen. Das entspricht einem Zuwachs von 11,3 % gegenüber dem Vorjahr. Das Girokonto stellt dabei den Dreh- und Angelpunkt des Zahlungsverkehrs dar, denn es ist bei allen unbaren Zahlungen direkt oder indirekt involviert.

Entwicklung des unbaren Zahlungsverkehrs nach Zahlungsinstrument

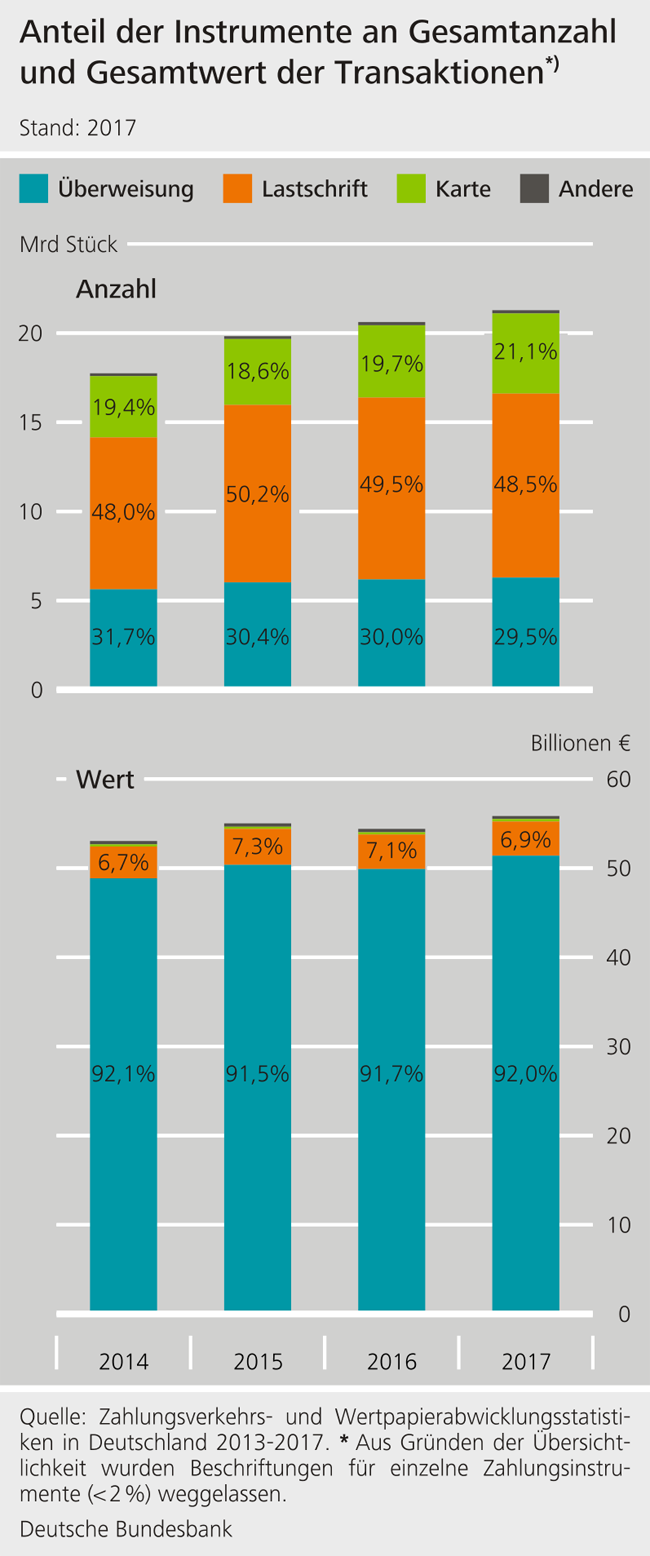

Mit 10,3 Mrd Transaktionen ist die Lastschrift auch 2017 das meistgenutzte Zahlungsinstrument in Deutschland, gefolgt von der Überweisung (6,3 Mrd Transaktionen) und der Karte (4,5 Mrd Transaktionen). Andere Zahlungsinstrumente, wie z.B. E-Geld, werden in Deutschland nur wenig genutzt. Betrachtet man den Anteil der Instrumente am Gesamtwert der Transaktionen, so zeigt die Grafik, dass Überweisungen mit einem durchschnittlichen Transaktionswert von 8 Tsd € über 92 % des Gesamtwerts der Transaktionen ausmachten. Das entspricht einem Gesamtwert von 51,4 Billionen € und damit ungefähr dem 16-fachen des deutschen Bruttoinlandsprodukts. Darin sind allerdings auch Unternehmenstransaktionen enthalten. Demgegenüber weisen die Lastschriften mit durchschnittlich 372 € pro Transaktion (insgesamt 3,8 Billionen €) und die Karte mit durchschnittlich 62 € pro Transaktion (insgesamt 281 Mrd €) deutlich geringere Durchschnittsbeträge auf.

Im Vergleich zu 2014 ist sowohl die Anzahl als auch der Wert der Gesamttransaktionen gestiegen. Hervorzuheben ist die Entwicklung der Kartentransaktionen. Diese erhöhten sich um 11 % in der Anzahl und um 9 % im Wert im Vergleich zum Vorjahr. Der Anteil von Kartenzahlung am gesamten unbaren Zahlungsverkehr ist allerdings mit einem Fünftel der Transaktionen nach wie vor vergleichsweise gering.

Digitalisierung der Finanzdienstleistungen

Der allgemeine Trend zur Digitalisierung und eine daran angepasste Preispolitik der Anbieter von Zahlungsdiensten dürften dem Onlinebanking zu weiterem Wachstum verholfen haben: Zum einen sind die online-geführten Girokonten im Vergleich zu 2016 um 4,8 % auf rund 66 Mio Konten gestiegen. Zum anderen wurden 152 Mio beleglose Überweisungen mehr als im Vorjahr versandt (+ 2,7 %). Im letzten Jahr betrug der Anteil der beleglosen Überweisungen an der Gesamtzahl der Überweisungen 91,7 % gemessen an der Anzahl und 93 % gemessen am Wert. Ebenfalls gestiegen sind die Einzelüberweisungen im Onlinehandel. Diese Position erfasst überwiegend Überweisungen, die über Zahlungsauslösedienste[2] ausgelöst wurden. Diese erhöhten sich im Vergleich zum Vorjahr in der Anzahl um 9,8 % und im Wert um 11,4 %.

Auslandszahlungen

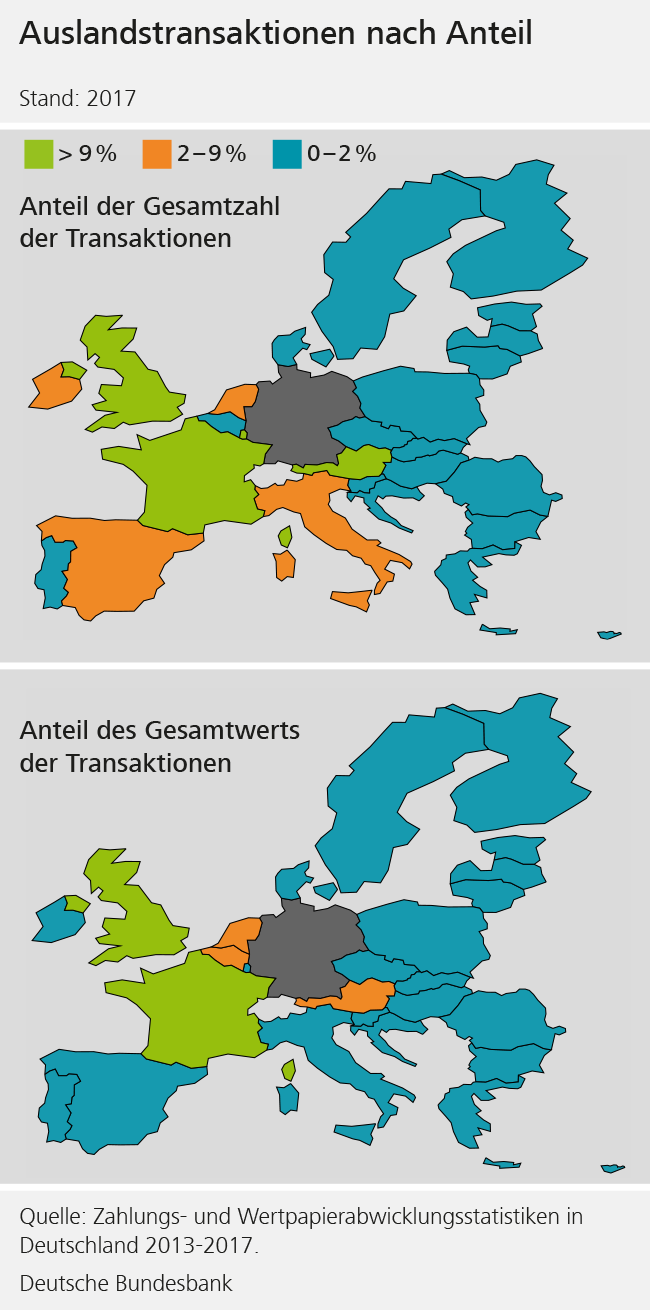

Insgesamt 5,5 % der Anzahl und 21 % des Werts aller Transaktionen im vergangenen Jahr fanden mit dem Ausland statt. Sowohl die Zahl als auch der Gesamtwert dieser Transaktionen fielen höher aus als im Vorjahr. Bei rund 11,5 % der Auslandstransaktionen tauschten deutsche Kreditinstitute Zahlungen mit Kreditinstituten außerhalb der EU aus. Innerhalb der EU sind die größten Partner Luxemburg, Großbritannien, Österreich, und Frankreich mit jeweils mehr als 100 Mio Auslandstransaktionen. Dem Wert nach werden dabei jeweils mehr als 1 Billion € mit Großbritannien und Frankreich ausgetauscht.

Gemessen am Wert handelt es sich bei einem Großteil der Auslandstransaktionen um Überweisungen. Deren Wert stieg 2017 um 7% auf 11,6 Billionen €. Bei einem Blick auf die Anzahl der Auslandstransaktionen stechen Kartenzahlungen klar hervor: Von den insgesamt rund 1,2 Mrd Transaktionen mit dem Ausland wurden allein 66 % durch eine Debit- oder Kreditkarte ausgelöst. Dabei war der Durchschnittswert einer Kartenzahlung im Ausland mit rund 67 € wesentlich geringer als der Durchschnittswert einer Auslands-Überweisung (70.542 €) oder -Lastschrift (1.325 €). Insgesamt wurden rund 7,5 % aller Lastschriftumsätze (bzw. 2,1 % aller Lastschrifttransaktionen) aus dem Ausland eingezogen. Im Vorjahr waren es noch 6,4 % der Umsätze (bzw. 1,6 % der Transaktionen).

Karten und Akzeptanzstellen in Deutschland

2017 wurden insgesamt 1,8 Mio zusätzliche Debit- und Kreditkarten ausgegeben, darunter 1,3 Mio Kreditkarten ohne Kreditfunktion. Die Anzahl der Debitkarten stieg nur um 438 Tsd Stück; diese stellten mit 109 Mio Karten jedoch das Gros der Zahlungskarten dar. Statistisch gesehen besitzt somit jeder Kontoinhaber mindestens eine Debitkarte.

68 % der Debitkarten (74,8 Mio Stück) verfügten zusätzlich über eine E-Geld-Funktion auf dem Chip der Karte, die jedoch nur bei 3,4 Mio Karten mindestens einmal zum Einsatz kam. Nachdem in den letzten Jahren einige Banken beschlossen, neue Debitkarten ohne eine solche E-Geld-Funktion herauszugeben, ist die Anzahl dieser Karten rückläufig. Andere E-Geld-Karten, wie z. B. vorausbezahlte Kreditkarten einiger Institute, verzeichneten einen Zuwachs von 13,5 % - allerdings ausgehend von einem sehr niedrigen Niveau mit rund 760 Tsd ausgegebenen Karten im Jahr 2016.

Zudem wurden im vergangenen Jahr netto rund 16 Tsd neue Zahlungsterminals von deutschen Zahlungsdienstleistern in Deutschland installiert. Am Jahresende 2017 waren so insgesamt etwas mehr als eine Mio Zahlungsterminals für die Akzeptanz von Kartenzahlungen verfügbar. Im Ausland werden 188 Tsd Zahlungsterminals von deutschen Zahlungsdienstleistern betrieben.

Alle in diesem Artikel erwähnten Daten stammen aus den Zahlungsverkehrs- und Wertpapierabwicklungsstatistiken der Deutschen Bundesbank, die über den Link am Ende des Textes heruntergeladen werden können.

Weitere Informationen zu einzelnen Positionen der Statistik können den Allgemeinen Richtlinien zur Zahlungsverkehrsstatistik entnommen werden, die ebenfalls weiter unten als Download zur Verfügung stehen.

Die Daten für die Zahlungsverkehrs- und Wertpapierabwicklungsstatistiken werden jährlich von der Bundesbank bei inländischen Zahlungsdienstleistern erhoben. Basis hierfür ist die Verordnung EZB/2013/43.

Solche Dienste führen Überweisungen im Auftrag des Kunden mittels seines Onlinebanking durch (zum Beispiel Sofortüberweisung).