Geldvermögensbildung und Außenfinanzierung in Deutschland im vierten Quartal 2023 Sektorale Ergebnisse der gesamtwirtschaftlichen Finanzierungsrechnung

Geldvermögen der privaten Haushalte gestiegen, vor allem aufgrund von Bewertungsgewinnen

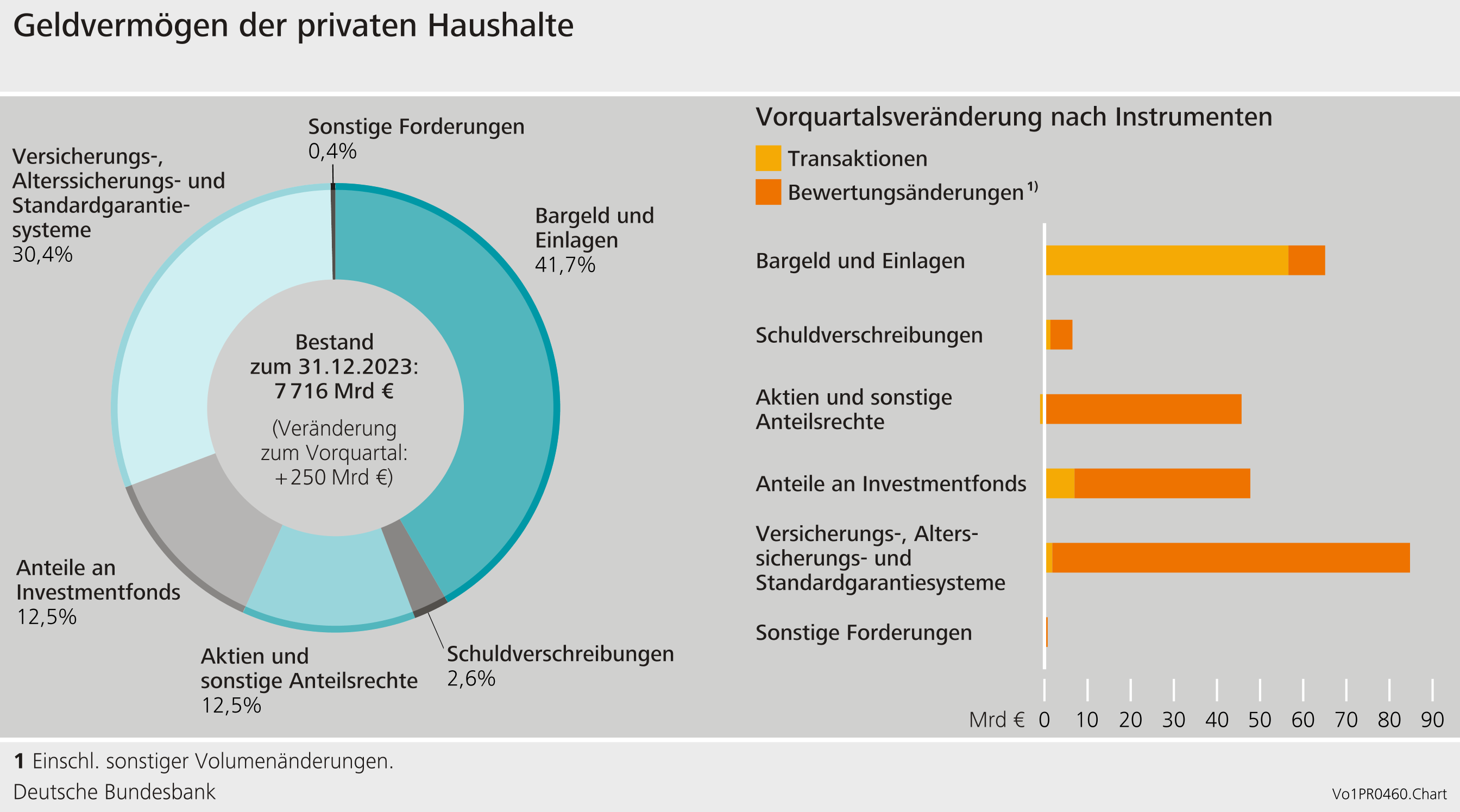

Das Geldvermögen der privaten Haushalte ist im vierten Quartal, nach dem Rückgang des Vorquartals, um 250 Milliarden Euro gestiegen und betrug zum Jahresende 7.716 Milliarden Euro. Die treibenden Kräfte dieses Wachstums waren zum einen beträchtliche Bewertungsgewinne bei den börsennotierten Aktien, den Anteilen an Investmentfonds und den Versicherungs- und Pensionsansprüchen. Zum anderen bauten die Haushalte längerfristige Einlagen auf.

Das Berichtsquartal war geprägt von einer merkbaren Zurückhaltung im An- und Verkauf der meisten Anlagen. Lediglich bei den Einlagen zeigte sich etwas mehr Dynamik. Im Zuge der gestiegenen Zinsen reduzierten die privaten Haushalte ihre Sichteinlagen zum vierten Mal in Folge, diesmal um 19 Milliarden Euro. Gleichzeitig erhöhten sie ihre höher verzinsten längerfristigen Einlagen, darunter in diesem Quartal auch die Spareinlagen und Sparbriefe (+ 27 Milliarden Euro). Die Entwicklungen der Sparbriefe und der Spareinlagen laufen seit dem dritten Quartal 2022 stark auseinander: Die Sparbriefe werden deutlich aufgestockt, während die Spareinlagen abgebaut werden. Somit erwarben die Haushalte auch im vierten Quartal 2023 vor allem höher verzinste Einlagen mit längeren Laufzeiten. Anders als im Vorquartal kauften sie kaum noch Schuldverschreibungen (+1 Milliarde Euro), auch nicht in Form von Staatsanleihen. Aktien und sonstige Anteilsrechte wurden per saldo insgesamt abgebaut (–1 Milliarde Euro).

Die privaten Haushalte erzielten Bewertungsgewinne in Höhe von insgesamt 184 Milliarden Euro. Davon entfielen etwa 83 Milliarden Euro allein auf Versicherungs- und Pensionsansprüche. Auch börsennotierte Aktien und Investmentfondsanteile legten deutlich an Wert zu (+30 Milliarden Euro, beziehungsweise +41 Milliarden Euro). Der Marktwert der Schuldverschreibungen stieg um 5 Milliarden Euro.

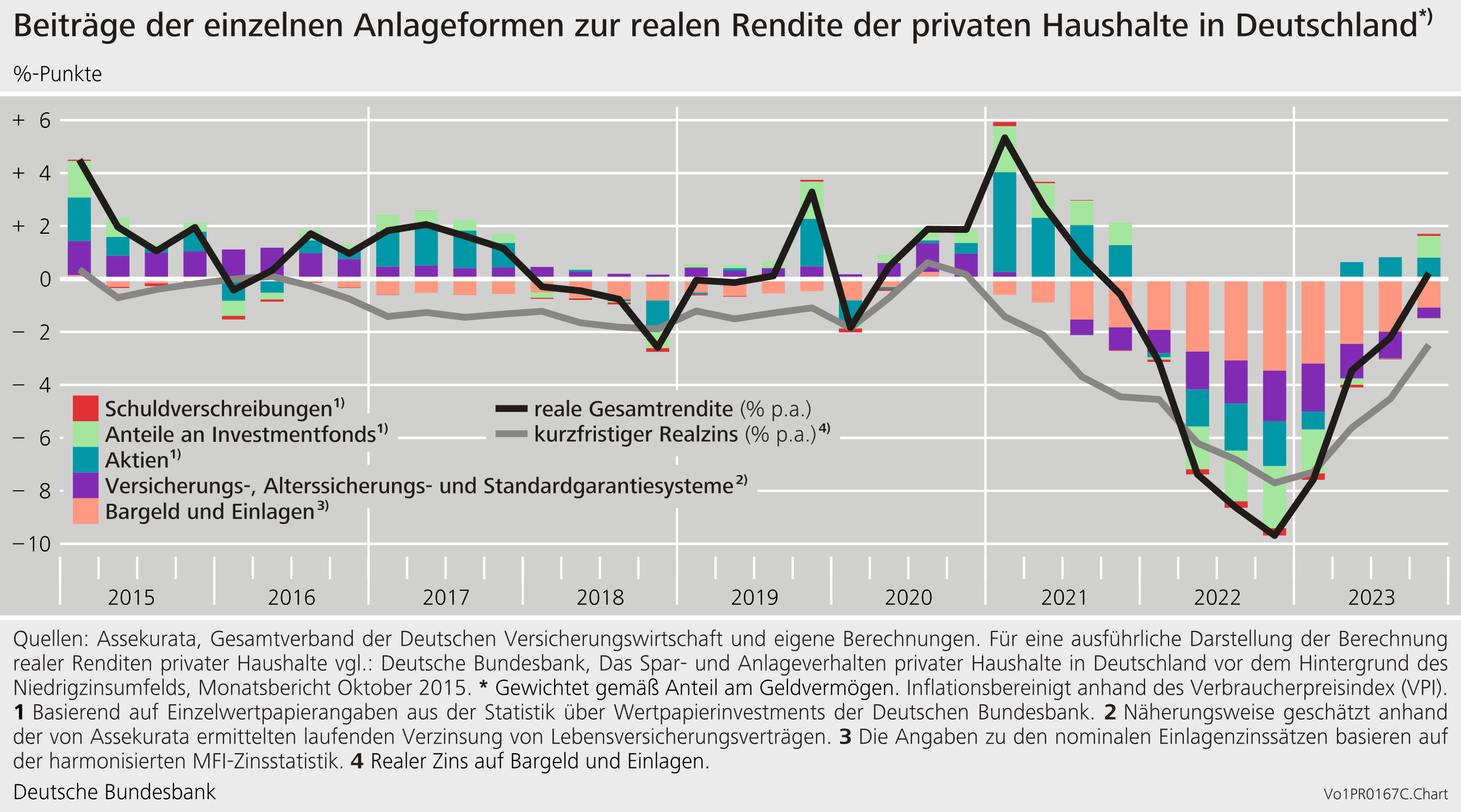

Erstmals seit 2021 positive reale Gesamtrendite des Geldvermögens

Die reale, also inflationsbereinigte, Gesamtrendite des Geldvermögens der privaten Haushalte bildet die tatsächlich erzielte Rendite der privaten Haushalte ab. Berücksichtigt wird dabei die periodengenaue Struktur des Geldvermögens. Nach acht Quartalen negativer Gesamtrenditen konnte im vierten Quartal 2023 wieder eine leicht positive Gesamtrendite erzielt werden. Zudem ist die Tendenz seit Anfang des Jahres 2023 steigend; auch dank des auf Jahressicht positiven Beitrags der Aktien. Wie schon im Vorquartal lag die reale Gesamtrendite über dem kurzfristigen Realzins.

Die Verbindlichkeiten der privaten Haushalte blieben auch im vierten Quartal 2023 in ihrer Struktur und Bedeutung unverändert. Es war nur ein kleiner Anstieg um 5 Milliarden Euro zu beobachten, sodass sie zum Quartalsende 2.155 Milliarden Euro betrugen. Wie in den vorherigen Quartalen spiegelte das verhaltene Wachstum der Verbindlichkeiten den geringen Zuwachs der Wohnungsbaukredite wider. Die Verschuldungsquote ging um 0,6 Prozentpunkte zurück und lag bei 52,3 Prozent, was auf die (nominal) gestiegene gesamtwirtschaftliche Leistung zurückzuführen ist.[1] Zusammengenommen stieg das Nettogeldvermögen der privaten Haushalte im vierten Quartal um 244 Milliarden Euro auf 5.560 Milliarden Euro.

Die Bundesbank stellt seit kurzem weitere Daten zur Verteilung der Geldvermögen der privaten Haushalte zur Verfügung. Ein diesbezügliches Anwendungsbeispiel findet sich im aktuellen Monatsbericht.

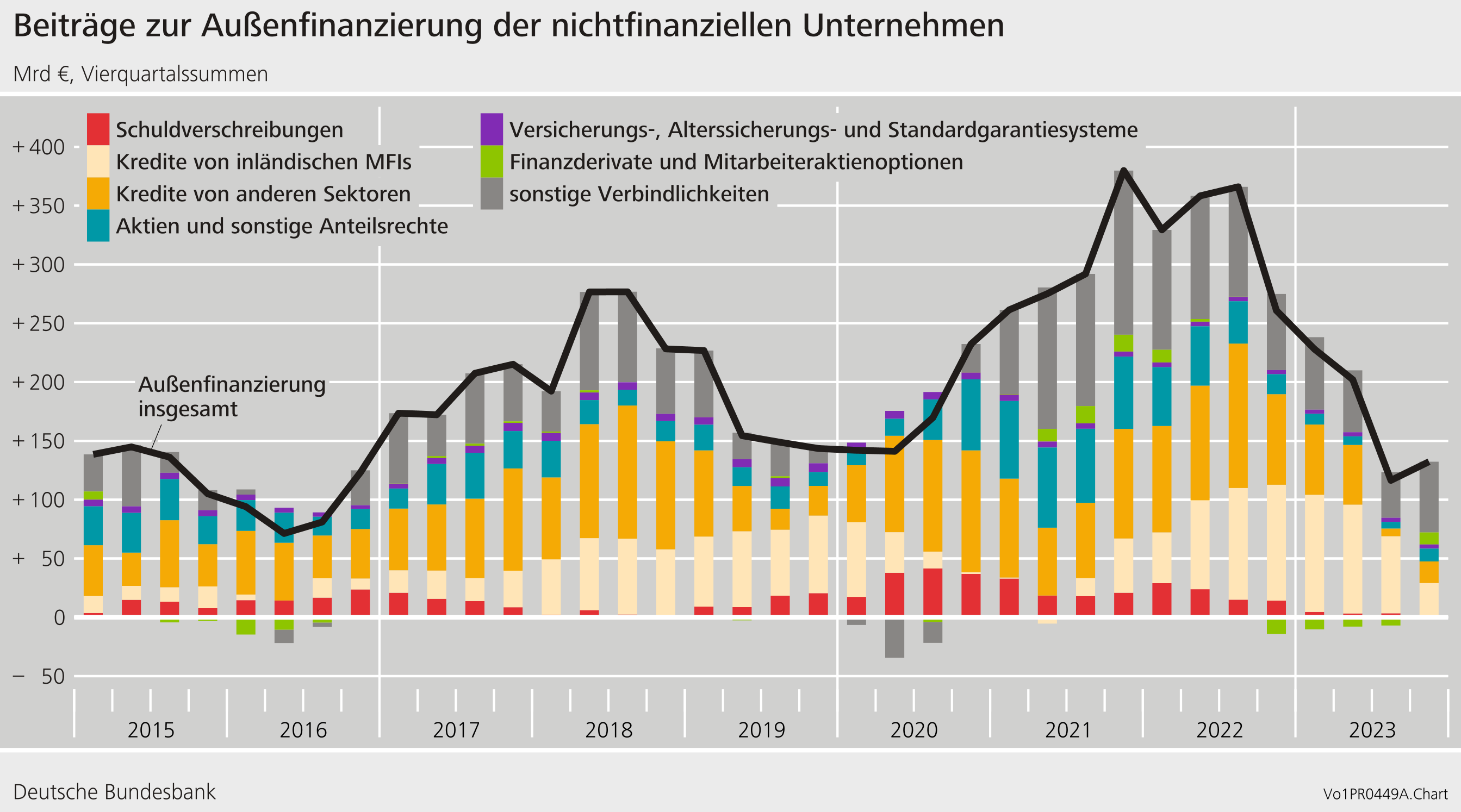

Außenfinanzierung der nichtfinanziellen Unternehmen wieder etwas dynamischer

Nach dem sehr niedrigen Wert des Vorquartals erholte sich die Außenfinanzierung der nichtfinanziellen Unternehmen etwas und lag im vierten Quartal 2023 bei 53 Milliarden Euro. Die Kreditaufnahme blieb mit 5 Milliarden Euro aber dennoch schwach. Der wichtigste Treiber des Wachstums waren die sonstigen Verbindlichkeiten mit 42 Milliarden Euro.

Auf Jahressicht (gleitende Vierquartalssummen) war die Außenfinanzierung der nichtfinanziellen Unternehmen somit das erste Mal seit dem dritten Quartal 2022 nicht mehr rückläufig.

Die Verbindlichkeiten der nichtfinanziellen Unternehmen stiegen um 113 Milliarden Euro und beliefen sich zum Ende des vierten Quartals auf 8.083 Milliarden Euro. Dieses Wachstum ist auch auf die Wertsteigerung der emittierten Aktien und sonstigen Anteilsrechte zurückzuführen (+79 Milliarden Euro).

Die Verschuldungsquote sank von 78,0 auf 77,0 Prozent. Auch dieser Rückgang ist der nominal gestiegenen gesamtwirtschaftlichen Leistung geschuldet.[2]

Das Geldvermögen der nichtfinanziellen Unternehmen stieg um 54 Milliarden Euro und lag zum Ende des vierten Quartals 2023 bei 6.078 Milliarden Euro. Zusammengenommen fiel das Nettogeldvermögen der nichtfinanziellen Unternehmen zum Quartalsende von minus 1.947 auf minus 2.005 Milliarden Euro.

Aufgrund zwischenzeitlich durchgeführter Revisionen der gesamtwirtschaftlichen Finanzierungsrechnung sowie der Volkswirtschaftlichen Gesamtrechnungen sind die Angaben dieser Pressenotiz nicht mit denen früherer Pressenotizen vergleichbar.

Fussnoten:

- Die Verschuldungsquote entspricht der Verschuldung im Verhältnis zum nominalen Bruttoinlandsprodukt (gleitende Vierquartalssumme).

- Die Verschuldungsquote wird als Summe der Kredite, Schuldverschreibungen und Pensionsrückstellungen im Verhältnis zum nominalen Bruttoinlandsprodukt (gleitende Vierquartalssumme) berechnet.