Deutsche Bundesbank veröffentlicht aktualisierte Auswirkungen zum Basel III-Reformpaket

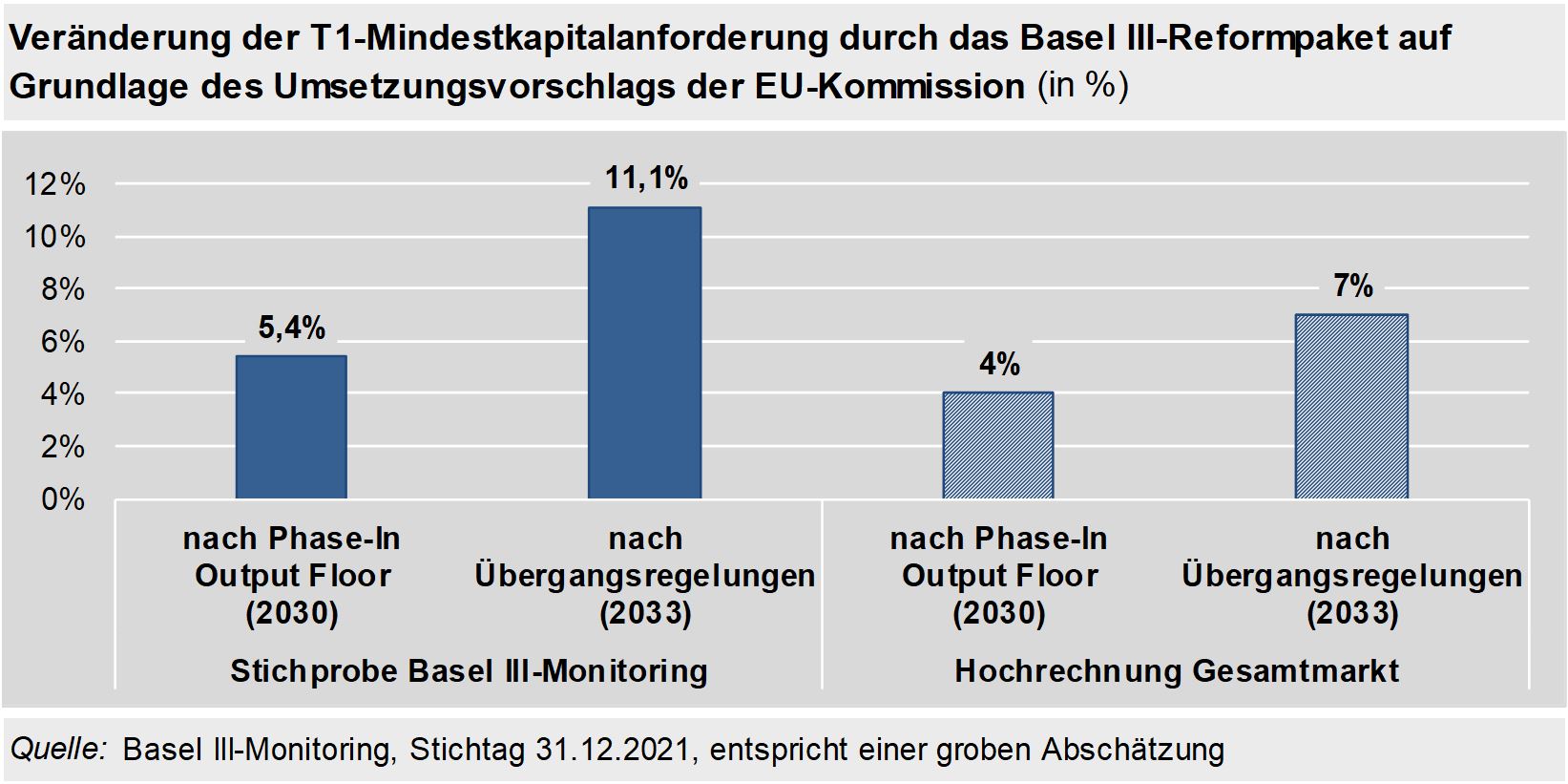

Auf Grundlage des EU-Kommissionsvorschlags[1] zur Umsetzung des finalen Basel III-Reformpakets schätzt die Deutsche Bundesbank den Anstieg der Mindestkapitalanforderungen auf 11,1 %. Werden zusätzlich die Übergangsvorschriften zur Kalkulation des Output-Floors berücksichtigt, liegt der Anstieg bei 5,4 %. Dies ergab die aktuelle Analyse zu den Auswirkungen der Eigenkapitalreform des Basel III-Reformpakets für eine Stichprobe von deutschen Banken, die die Deutsche Bundesbank heute veröffentlicht hat.

Seit 2011 untersucht die Deutsche Bundesbank in Zusammenarbeit mit der Europäischen Bankenaufsichtsbehörde (EBA) und dem Basler Ausschuss für Bankenaufsicht (BCBS) die Auswirkungen des Basel III-Reformpakets. Zum Stichtag 31.12.2021 wurde nunmehr die 21. Erhebung durchgeführt. Aufgrund der Entscheidung der EBA vom 18. Februar 2021[2] wurde ein bestimmter Institutskreis europäischer Banken erstmals zur Teilnahme verpflichtet. Dies hat zur Folge, dass die deutsche Stichprobe von unter 30 auf 41 Institute ausgeweitet wurde.

Die Studie berechnet, dass gemäß der Baseler Methodik, welche ausschließlich den international harmonisierten G-SIB- und Kapitalerhaltungspuffer berücksichtigt, eine Vollumsetzung des Basel III-Reformpakets zu einem Anstieg der Mindestkapitalanforderungen von 16,7 % führt. Werden wie in den Vorstudien der EBA zusätzlich die Puffer für anderweitige Systemrelevanz, der antizyklische Kapitalpuffer sowie Anforderungen aus der Säule 2 hinzugezogen (EU-Methodik), führt die Vollumsetzung des Basel III-Reformpakets für die Stichprobe zu einem Anstieg von 19,8 %.

Im Oktober 2021 hat die EU-Kommission einen Vorschlag zur Umsetzung des Basel III-Reformpakets in der EU vorgelegt.[3][4] Unter der EU-Methodik hatte die Deutsche Bundesbank seinerzeit einen Anstieg der Mindestkapitalanforderungen aus dem EU-Kommissionsvorschlag in Höhe von 10 % für eine Stichprobe deutscher Banken ermittelt.[5] Die nun aktualisierte Studie bestimmt einen Wert von 5,4 %. Der geringere Anstieg lässt sich im Wesentlichen auf drei Punkte zurückführen: Erstens, wurde die Stichprobe vor allem um Banken mit unterdurchschnittlichem Anstieg erweitert. Zweitens, konnten zuvor noch nicht alle Elemente des EU-Kommissionsvorschlags abgeschätzt werden. Drittens, konnten durch die strukturierte Erhebung von zusätzlichen Daten konservative Abschätzungen aus dem Meldewesen ersetzt werden. Der Anstieg von 5,4 % berücksichtigt die Übergangsvorschriften zum Output-Floor.[6] Nach Auslaufen aller Übergangsvorschriften in 2033 wird ein Anstieg von 11,1 % ermittelt.

Die deutsche Stichprobe ist nicht repräsentativ für den deutschen Bankensektor, da diese von großen Banken mit internen Modellen dominiert ist und mittelgroße und kleine Institute stark unterrepräsentiert sind.[7] Rechnet man die Analysen näherungsweise auf den gesamten deutschen Bankensektor hoch, werden Anstiege von 4 % (inkl. Übergangsvorschriften) und 7 % (exkl. Übergangsvorschriften) ermittelt (s. Grafik).

„Unsere aktualisierte Auswirkungsstudie zeigt eindrücklich, dass die Auswirkungen aus dem Basel III-Reformpaket für den deutschen Bankensektor verkraftbar sind.“

, fasst Joachim Wuermeling, Vorstand der Deutschen Bundesbank, zuständig für den Bereich Bankenaufsicht, die Analyse zusammen. „Es ist jetzt entscheidend, den EU-Legislativvorschlag zügig voranzubringen und die international vereinbarten Regeln schnell umzusetzen. Nur durch eine vollständige Umsetzung in allen Ländern kann die Reform ihre Wirkung entfalten und den Banken Planungssicherheit geben.“

Nachrichtlich: Parallel zur Deutschen Bundesbank haben heute die EBA und der BCBS ihre Auswirkungsstudien zum Basel III-Monitoring veröffentlicht. Auf europäischer Ebene (EBA) haben 160 Institute aus 30 Ländern teilgenommen und auf internationaler Ebene (BCBS) 182 Institute aus 26 Ländern.

Fußnoten:

- Bankenpaket 2021: neue EU-Vorschriften zur Stärkung der Widerstandsfähigkeit der Banken und zur Vorbereitung auf die Zukunft, https://ec.europa.eu/commission/presscorner/detail/de/ip_21_5401

- https://www.eba.europa.eu/sites/default/documents/files/document_library/Risk Analysis and Data/Quantitative impact study-Basel III monitoring/963964/EBA Decision on the mandatory exercise.pdf

- Bankenpaket 2021: neue EU-Vorschriften zur Stärkung der Widerstandsfähigkeit der Banken und zur Vorbereitung auf die Zukunft, https://ec.europa.eu/commission/presscorner/detail/de/ip_21_5401

- Im Rahmen der Teilnahmeverpflichtung der EBA wurde auch der Umfang der erhobenen Daten erweitert. Die erfassten Daten erlauben nun auch Abschätzungen zu einer EU-spezifischen Umsetzung des Basel III-Reformpakets (z.B. zur Beibehaltung des KMU-Unterstützungsfaktor).

- Einschätzung des Legislativvorschlags der EU-Kommission zur Umsetzung der Basel III Finalisierung in europäisches Recht, https://www.bundesbank.de/de/presse/reden/einschaetzung-des-legislativvorschlags-der-eu-kommission-zur-umsetzung-der-basel-iii-finalisierung-in-europaeisches-recht-811536

- Um die Belastung der Banken aus dem Output-Floor abzufedern, gibt es erleichterte Risikogewichte unter anderem für Unternehmenspositionen (nicht geratete Exposures mit Investment Grade Bonität) und Immobilienfinanzierungen zur Berechnung der risikogewichteten Aktiva des Output-Floors.

- Für mittelgroße Institute (Kernkapital zwischen 1,5 Mrd € und 3 Mrd €) wird ein Anstieg der Mindestkapitalanforderungen von 4,7 % bzw. 4,9 % und für kleinere Banken (Kernkapital unter 1,5 Mrd €) eine Reduzierung der Mindestkapitalanforderungen von 1,9 % inkl. bzw. exkl. Übergangsvorschriften ermittelt (Stichprobe 5,4 % bzw. 11,1 %).