Skalenerträge von Unternehmen: Neue Evidenz basierend auf europäischen Unternehmensdaten Research Brief | 73. Ausgabe – Februar 2025

Die Größenvor- oder -nachteile von Unternehmen, ökonomisch als Skalenerträge bezeichnet, sind in vielen ökonomischen Modellen zentral. Steigende Skalenerträge, bei denen Stückkosten mit der Produktionsmenge sinken, könnten Produktivitätsunterschiede zwischen Europa und den USA erklären. Wir präsentieren neue Ergebnisse zu den Skaleneigenschaften europäischer Unternehmen: Die meisten weisen konstante Skalenerträge auf, nicht wenige verfügen jedoch auch über steigende Skalenerträge.

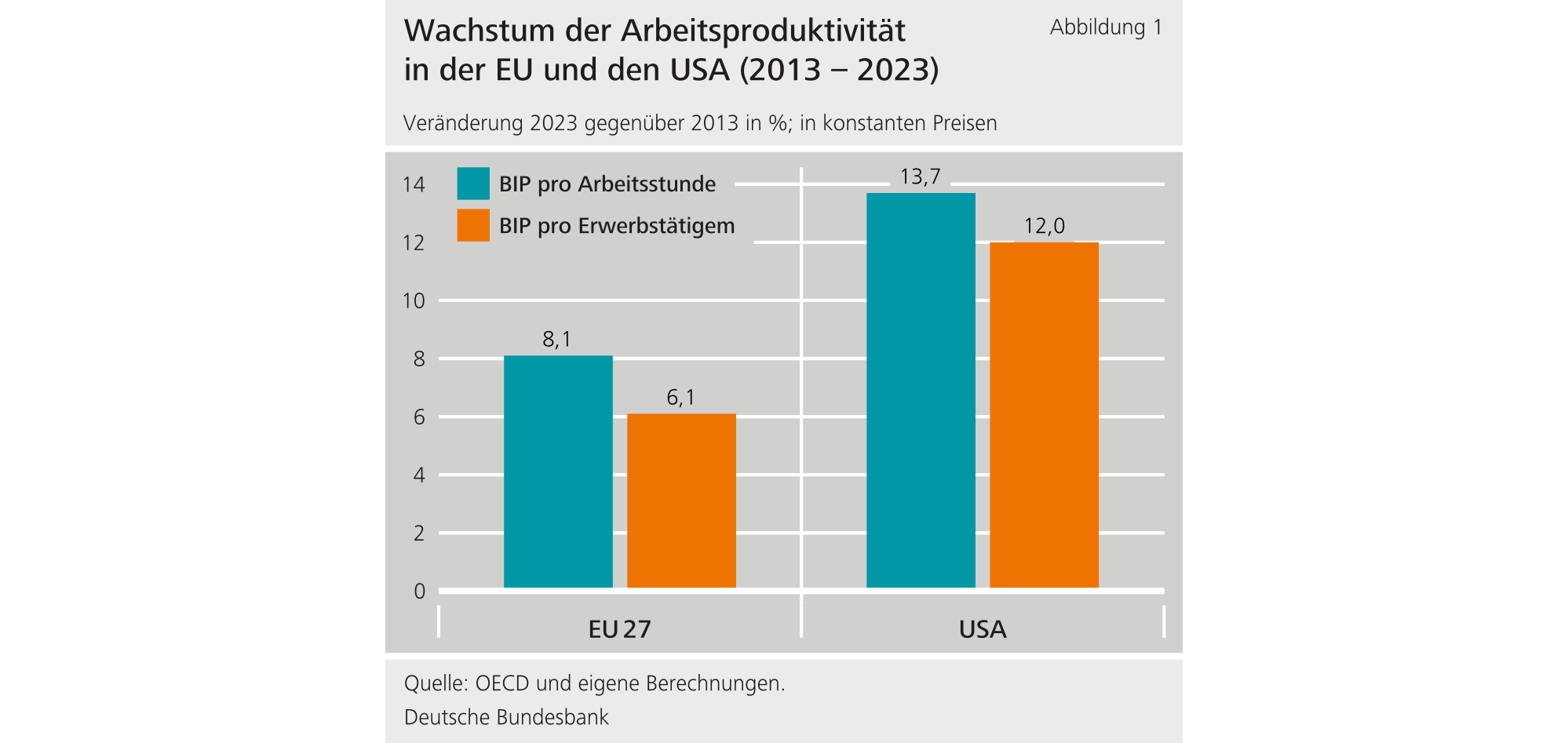

Das Produktivitätswachstum in den USA fällt seit geraumer Zeit merklich höher aus als in Europa. Eine mögliche Ursache dafür könnte die stärkere Fragmentierung des europäischen Binnenmarktes im Vergleich mit dem US-Markt sein. Trotz jahrzehntelanger Bemühungen bestehen weiterhin zahlreiche rechtliche, physische und kulturelle Hürden im innereuropäischen Handel mit Waren und Dienstleistungen. Diese Hindernisse könnten es Unternehmen in Europa erschweren, zu wachsen und Größenvorteile – ökonomisch als steigende Skalenerträge bezeichnet – vollständig auszunutzen. Weist ein Unternehmen steigende Skalenerträge auf, nehmen seine Stückkosten mit zunehmender Produktionsmenge ab, was es profitabler, produktiver und wettbewerbsfähiger macht. Bei konstanten Skalenerträgen sind die Stückkosten hingegen unabhängig von der Produktionsmenge. Bedeutsam sind die Skaleneigenschaften von Unternehmen dabei nicht nur als Erklärungsfaktor von Produktivitätsentwicklungen, sondern auch für eine ganze Reihe weiterer ökonomischer Zusammenhänge, wie das Entstehen von Marktmacht.

Insbesondere infolge der Digitalisierung ist vorstellbar, dass möglichst ungehindertes Wachstum für den Unternehmenserfolg wichtig ist und Unternehmen häufiger steigende Skalenerträge aufweisen. So gehen mit dem Einsatz digitaler Technologien oftmals hohe fixe, aber vergleichsweise geringe variable Kosten einher, wodurch deren Einsatz in größeren Unternehmen effizienter sein kann. Zudem profitieren digitale Technologien häufig von Netzwerkeffekten, bei denen der Nutzen mit der Anzahl der Anwender steigt. Ein Beispiel dafür ist eine Social-Media-Plattform, bei der der Wert für jeden einzelnen Nutzer zunimmt, je mehr Anwender die Plattform ebenfalls verwenden.

Vor diesem Hintergrund liefern wir neue, umfassendere Evidenz zu den Skaleneigenschaften europäischer Unternehmen. Anhand administrativer Unternehmensdaten aus fünf Euro-Ländern (Belgien, Frankreich, Italien, Portugal, Spanien) schätzen wir für nahezu alle Wirtschaftszweige (auf 4-, 2- und 1-Steller-NACE-Ebene) und für einen vergleichsweise aktuellen Zeitraum (2008 bis 2018) Produktionsfunktionen und leiten daraus Skalenerträge ab. Bisherige Studien hatten hingegen typischerweise lediglich Zugriff auf Daten für einzelne Sektoren (wie das Verarbeitende Gewerbe), länger zurückliegende Zeiträume und einzelne Länder (vor allem die USA). Zudem setzen wir bei der Schätzung der Produktionsfunktionen ein aktuelles Schätzverfahren ein, was Unzulänglichkeiten anderer gängiger Schätzer bei der Identifikation der Parameter behebt. Darüber hinaus betrachten wir eine Erweiterung des Schätzverfahrens, um das Vorliegen von imperfektem Wettbewerb zu berücksichtigen.

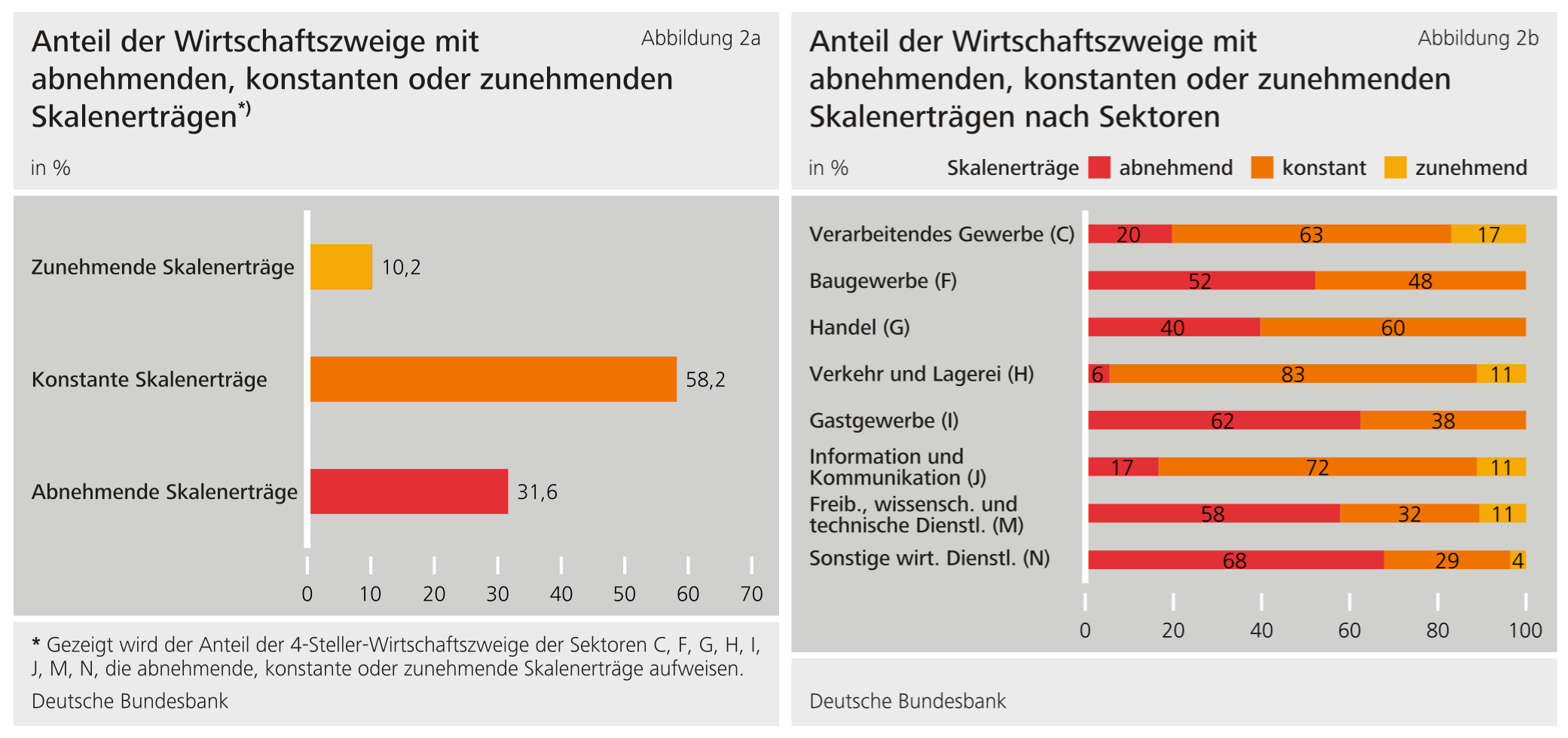

Laut den Ergebnissen weisen in der Mehrzahl der Wirtschaftszweige die Unternehmen typischerweise konstante Skalenerträge auf. Ein nicht unerheblicher Teil scheint aber auch über abnehmende oder zunehmende Skalenerträge zu verfügen. Dies gilt zumindest für die Hauptergebnisse und könnte an einer Verzerrung von Schätzkoeffizienten liegen. Berücksichtigen wir in den Schätzverfahren, dass der Wettbewerb zwischen Unternehmen eingeschränkt sein könnte, verschwindet der Anteil von Wirtschaftszweigen mit abnehmenden Skalenerträgen weitgehend. Der Anteil an Branchen mit steigenden Skalenerträgen nimmt hingegen etwas zu. Insbesondere im Verarbeitenden Gewerbe, dem Transportsektor sowie dem IT-Sektor finden sich einige Wirtschaftszweige mit zunehmenden Skalenerträgen. In vielen Dienstleistungsbranchen weisen die Unternehmen dagegen eher niedrige Skalenerträge auf.

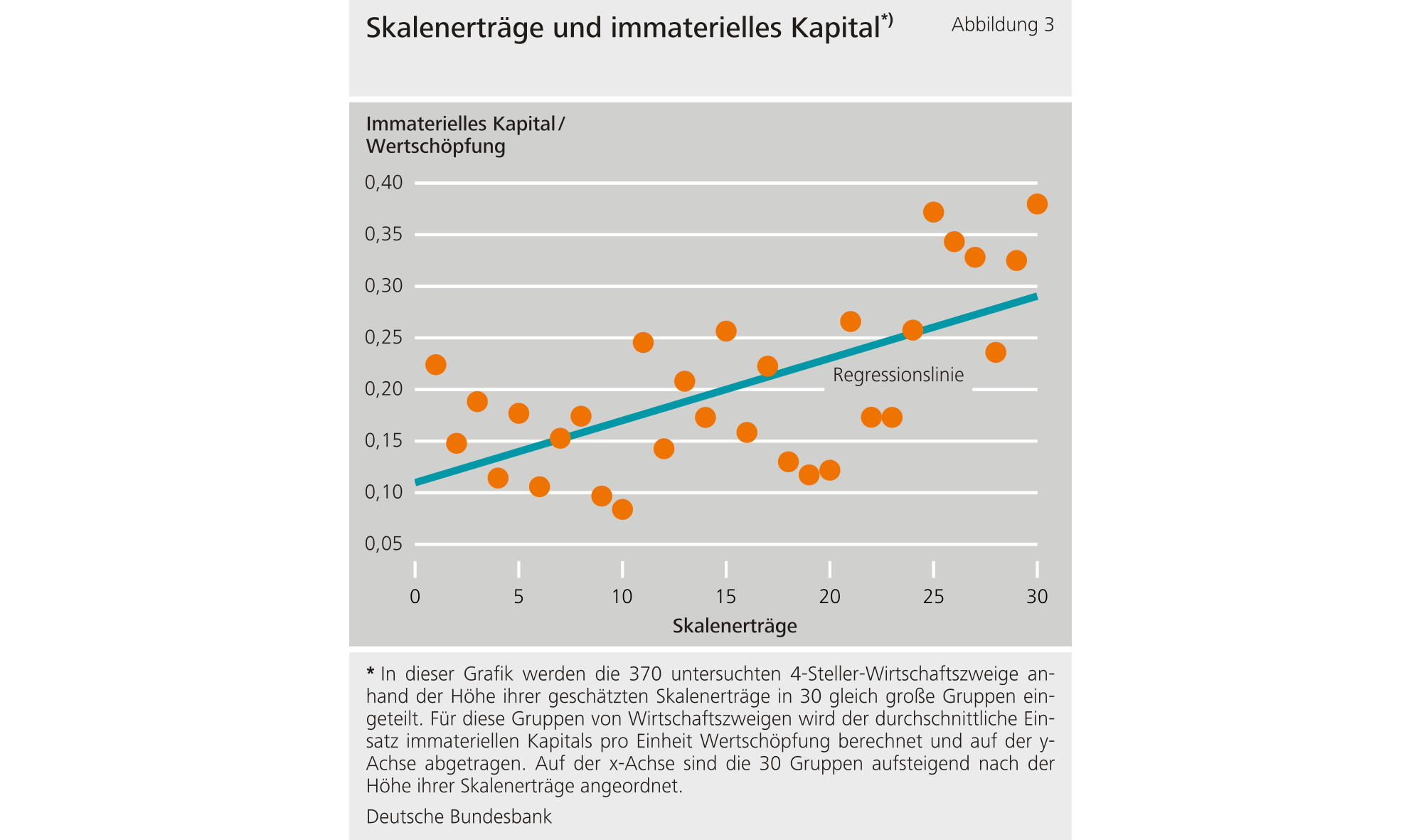

Die Ergebnisse deuten zudem auf einen positiven Zusammenhang zwischen der Ausprägung der Skalenerträge und dem Einsatz von immateriellem Kapital (wie Software und Datenbanken aber auch Ausgaben für Forschung und Entwicklung) von Sektoren hin. Dies steht im Einklang mit der These, dass die Digitalisierung mit größeren Skalenerträgen einhergeht. Auch mit der Handelsintensität der Sektoren besteht ein positiver Zusammenhang.

Ein Blick auf europäische und US-amerikanische Unternehmensstatistiken veranschaulicht darüber hinaus, dass Unternehmen in Europa, trotz des grundsätzlich ähnlich großen Gesamtmarktes, typischerweise deutlich kleiner als US-Unternehmen sind. Laut U.S. Census Bureau hat ein US-Unternehmen im Mittel 20 Beschäftigte, während Unternehmen in der EU laut Eurostat durchschnittlich lediglich fünf Beschäftigte haben. Auch hinsichtlich der Marktkapitalisierung von Unternehmen bestehen große Unterschiede. Dabei sind diese Unterschiede über die verschiedenen Wirtschaftssektoren hinweg breit angelegt. Besonders deutlich werden sie jedoch im Bereich der IT-Wirtschaft, wo laut unseren Ergebnissen auch der Anteil an Branchen mit steigenden Skalenerträgen relativ hoch ist.

Fazit

Zusammengenommen deuten unsere Ergebnisse darauf hin, dass die Mehrheit der Unternehmen in Europa über konstante Skalenerträge verfügen, ein nicht unbedeutender Teil jedoch auch steigende Skalenerträge aufweist. Zwar untersucht das Forschungspapier die Ursachen für das unterschiedliche Produktivitätswachstum zwischen der EU und den USA nicht explizit. Vor dem Hintergrund der Ergebnisse erscheint es jedoch durchaus vorstellbar, dass die Fragmentierung des europäischen Binnenmarktes das Wachstum europäischer Unternehmen dämpft. Dies gilt zumindest für die Wirtschaftszweige, in denen Unternehmen laut unseren Schätzungen über steigende Skalenerträge verfügen. Dort könnte die Fragmentierung das vollständige Ausschöpfen von Größenvorteilen verhindern. Nicht zuletzt sprechen diese Zusammenhänge daher für eine weitere Vertiefung des europäischen Binnenmarktes. Diese könnte nicht nur das Wachstum fördern, sondern auch die Innovationskraft und Wettbewerbsfähigkeit europäischer Unternehmen auf globaler Ebene stärken.

| Haftungsausschluss |

| Die hier geäußerten Ansichten spiegeln nicht zwangsläufig die Meinung der Deutschen Bundesbank oder des Eurosystems wider. |

Neuigkeiten aus dem Forschungszentrum

Veröffentlichungen

- „Time-varying return correlation, news shocks, and business cycles“ von Norbert Metiu (Deutsche Bundesbank) und Esteban Prieto Fernandez (Deutsche Bundesbank) wird im European Economic Review erscheinen.

- „The Hockey Stick Phillips Curve and the Effective Lower Bound“ von Philipp Lieberknecht (Deutsche Bundesbank) und Gregor Boehl (Universität Bonn) wird im Journal of Economic Dynamics and Control erscheinen.

Veranstaltungen

- Spring Conference on Expectations of Households and Firms

24. – 25.04.2025 | Eltville am Rhein

1 MB, PDF