Wird der digitale Euro die Finanzstabilität stärken? Ja, innerhalb gewisser Grenzen Research Brief | 66. Ausgabe – Juni 2024

In diesem Artikel beleuchten wir die Auswirkungen eines digitalen Euro auf die Finanzstabilität. Unseren Umfrageergebnissen zufolge sind deutsche Haushalte offen für den digitalen Euro. Dies lässt darauf schließen, dass der Zugang zu digitalem Zentralbankgeld aus Verbrauchersicht durchaus Vorteile bietet. Die Nachfrage nach dem digitalen Euro löst jedoch Sorgen vor starken Einlagenabflüssen aus dem Bankensektor aus, mit möglichen Konsequenzen für die Finanzstabilität. Wir untersuchen diese Frage in einem neuen makroökonomischen Modell und kommen zu dem Schluss, dass der digitale Euro – bei einer angemessenen Haltegrenze, also der maximale Betrag an digitalen Euros, den eine Person halten darf – die Finanzstabilität sogar stärken und die Wohlfahrt verbessern kann.

Einleitung

Im Oktober 2023 hat der EZB-Rat die Vorbereitungsphase des Projekts zum digitalen Euro (D€) eingeleitet – ein wichtiger Schritt auf dem Weg zur möglichen Einführung von digitalem Zentralbankgeld (DZBG) im Euroraum. In einer neuen Studie (Bidder, Jackson und Rottner, 2024) untersuchen wir die Auswirkungen von DZBG auf Banken und die Finanzstabilität – eine wichtige Teildebatte im Rahmen der allgemeinen DZBG-Diskussion (siehe z. B. Niepelt, 2021; Bindseil, Cipollone und Schaaf, 2024).

Auf Basis von Umfragedaten zur Einstellung der Öffentlichkeit zum D€ stellen wir fest, dass ein großer Anteil der deutschen Haushalte den D€ halten würde, wenn diese Möglichkeit bestünde. Ein Teil dieser Nachfrage nach dem D€ würde aus einem Abzug von Bankeinlagen gespeist werden. Generell verringert dies die Möglichkeiten der Banken, sich durch Einlagen günstig zu refinanzieren. In Zeiten von Stress im Bankensektor, wenn also Zweifel an der Stabilität des Bankensektors bestehen, sind Bank Runs jedoch nicht auszuschließen, und ein D€ könnte dieses Risiko noch erhöhen. Warum? Der D€ wäre eine unkomplizierte, risikolose Anlage für große Geldbeträge, der bei einem Bank Run einen sicheren Hafen bieten würde. Tatsächlich beabsichtigen die befragten Haushalte im Falle eines Stressszenarios für das Bankensystem mehr Geld von der Bank abzuheben, falls ihnen der D€ zur Verfügung steht.

Um diese Aspekte genauer zu untersuchen, haben wir ein makroökonomisches Modell mit DZBG und Bank Runs entwickelt. Wir kommen damit zu dem Ergebnis, dass der D€ mit einer Haltegrenze – der maximale Betrag an DZBG, den eine Person halten darf – die Finanzstabilität stärkt und das Gemeinwohl verbessert. Eine solche Haltegrenze, die unserem Modell zufolge zwischen 1.500 EUR und 2.500 EUR liegt, würde den Vorzügen eines D€ Raum geben und gleichzeitig das Risiko eines Bank Run begrenzen.

Deutsche Haushalte scheinen offen für den digitalen Euro

Da bislang noch keine große Industrienation DZBG eingeführt hat, gibt es folglich noch keine historischen Daten aus der Praxis. Daher sind unsere Umfrageergebnisse besonders nützlich, um das Interesse der Haushalte abzuschätzen. Für die Planung der D€-Einführung im Rahmen eines Pilotprojekts sind diese Informationen von zentraler Bedeutung.

Anhand der Antworten der rund 6.000 Umfrageteilnehmer können wir uns ein Bild von der Struktur eines hypothetischen Zahlungsmittelportfolios machen. So stellen wir die Frage, wie die Verteilung in normalen Zeiten mit und ohne D€-Option aussehen würde. Außerdem wollen wir wissen, welchen Teil des Geldes von einem Geschäftsbankkonto die Haushalte bei Stress im Bankensektor abheben würden, wieder sowohl mit als auch ohne die Option eines D€.

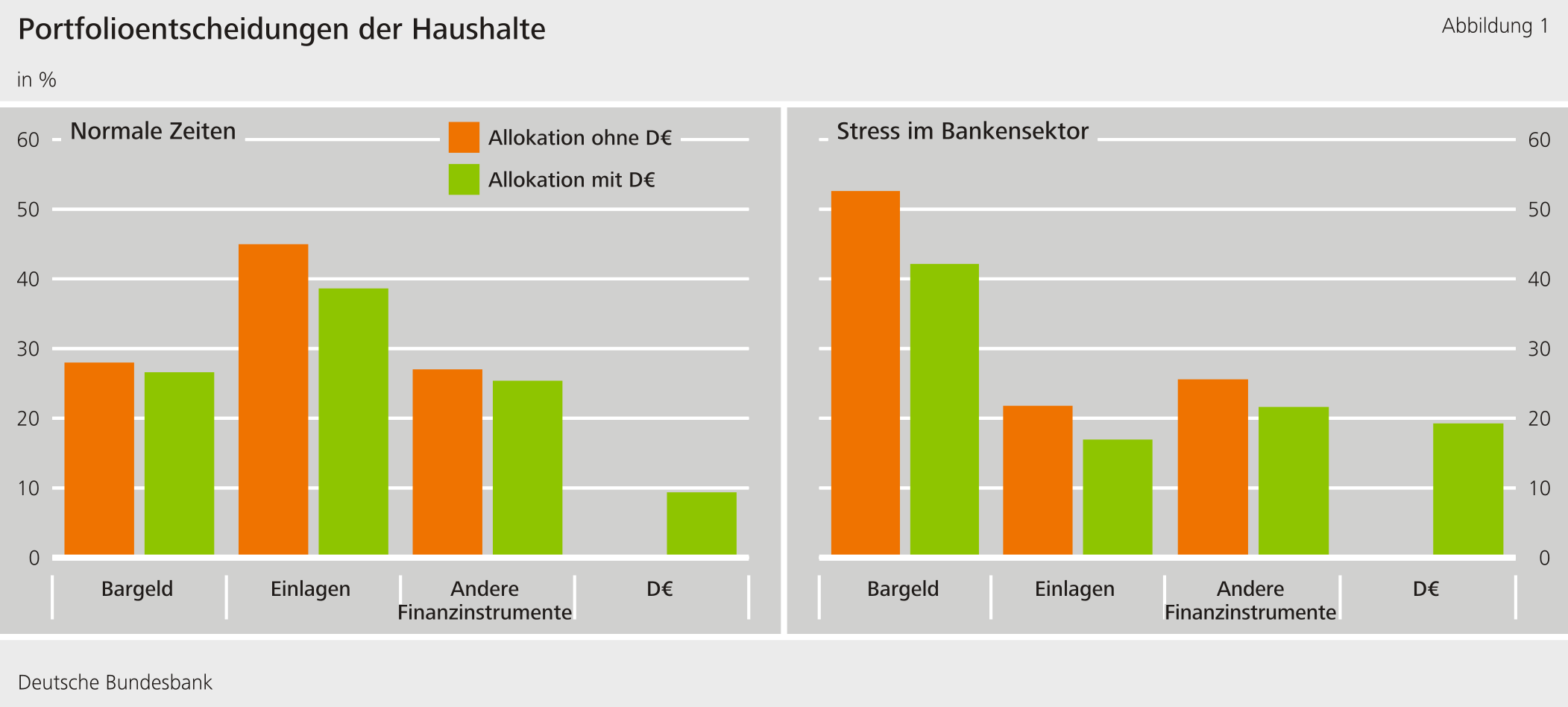

Ein zentrales Umfrageergebnis ist, dass deutsche Haushalte offen für den D€ sind, wie die Portfolioverteilung in Abbildung 1 (linke Grafik) zeigt. Ein Großteil der deutschen Umfrageteilnehmer würde den D€ in normalen Zeiten in das eigene Portfolio aufnehmen, zum Teil als Alternative zu Einlagen bei Geschäftsbanken. Diese Umschichtung ist ein potentieller Beleg für die „langsame“ Disintermediation weg von Banken. Es scheint tatsächlich so, als würden Verbraucher von privat bereitgestelltem digitalen Geld (in Form von Bankeinlagen) in öffentlich bereitgestelltes digitales Geld umschichten, sofern ihnen diese Möglichkeit geboten würde. Da Banken traditionell als Bindeglied zwischen Sparern und Kreditnehmern gelten, würde ein Rückgang des Einlagevolumens bei Banken zu einem Bedeutungsverlust in ihrer Rolle als Finanzintermediäre führen.

In Zeiten von Stress im Bankensektor scheint die Bereitschaft der Haushalte, in D€ umzuschichten, in unserer Umfrage sogar noch größer. Daraus ergibt sich das Risiko einer „schnellen“ Disintermediation, wie Abbildung 1 (rechte Grafik) deutlich macht. Als Reaktion auf sinkende Bankeinlagen würden sich vor allem die Barbestände erhöhen. Doch auch hier spielt der D€ eine wichtige Rolle. Ist ein D€ verfügbar, würde in unserem Stressszenario für den Bankensektor nahezu ein Fünftel der Einlagen in den D€ umgeschichtet werden. Zudem würden in diesem Fall auch insgesamt mehr Bankeinlagen abgezogen werden. Die Sorge, dass ein D€ das Bank Run-Risiko verstärkt, sollte daher durchaus ernst genommen werden.

Auswirkungen des digitalen Euro auf die Finanzstabilität

Um auszuloten, wie ein D€ ausgestaltet sein sollte, haben wir ein makroökonomisches Modell mit DZBG entwickelt, indem Bank Runs möglich sind. Da uns keine historischen Daten zur Nutzung von DZBG vorliegen, basiert in unserem Modell das Verhältnis von Bargeld zu DZBG auf den Umfrageergebnissen. Zudem ist das DZBG unverzinst.

In unserem Modell hat DZBG zwei gegenläufige Effekte auf die Finanzstabilität: Zum einen steht DZBG in seiner Funktion als Zahlungsmittel im Wettbewerb zu Bankeinlagen. Dies führt dazu, dass Privathaushalte Geld von Bankkonten in DZBG umschichten, was wiederum eine relative Schrumpfung des Bankensektors, einen Rückgang seiner Verschuldung und eine größere Liquidität der Finanzmärkte zur Folge hat. Durch diese „langsame“ Disintermediation stärkt DZBG die Finanzstabilität. DZBG könnte jedoch auch eine destabilisierende „schnelle“ Disintermediation zur Folge haben, indem es die Wahrscheinlichkeit von Bank Runs erhöht. Im Gegensatz zu Bargeld kann ein D€ ohne Haltegrenzen leichter in großem Umfang gehalten werden. Damit würden Bankeinlagen und damit die Refinanzierungsmöglichkeiten von Banken, die sich über Depositen finanzieren, noch stärker zurückgehen, was zu einem massiveren Abverkauf von Aktiva zu niedrigen Preisen führen würde. In unserem für die Eurozone kalibrierten Modell dominiert der zweite Effekt, sodass ein D€ ohne weitere Beschränkungen unter dem Strich die Finanzstabilität beeinträchtigen würde.

Digitaler Euro mit einer Haltegrenze stärkt Finanzstabilität und Gemeinwohl

Eine Haltegrenze bietet sich in der Ausgestaltung des D€ an, um dem destabilisierenden Effekt von DZBG entgegenzuwirken. Richtig kalibriert können Haltegrenzen eine massive Umschichtung in DZBG bei Stress im Bankensektor verhindern und den Haushalten gleichzeitig ausreichend Spielraum geben, um in normalen Zeiten angemessene DZBG-Beträge vorzuhalten und vom Vorteil des D€ zu profitieren.

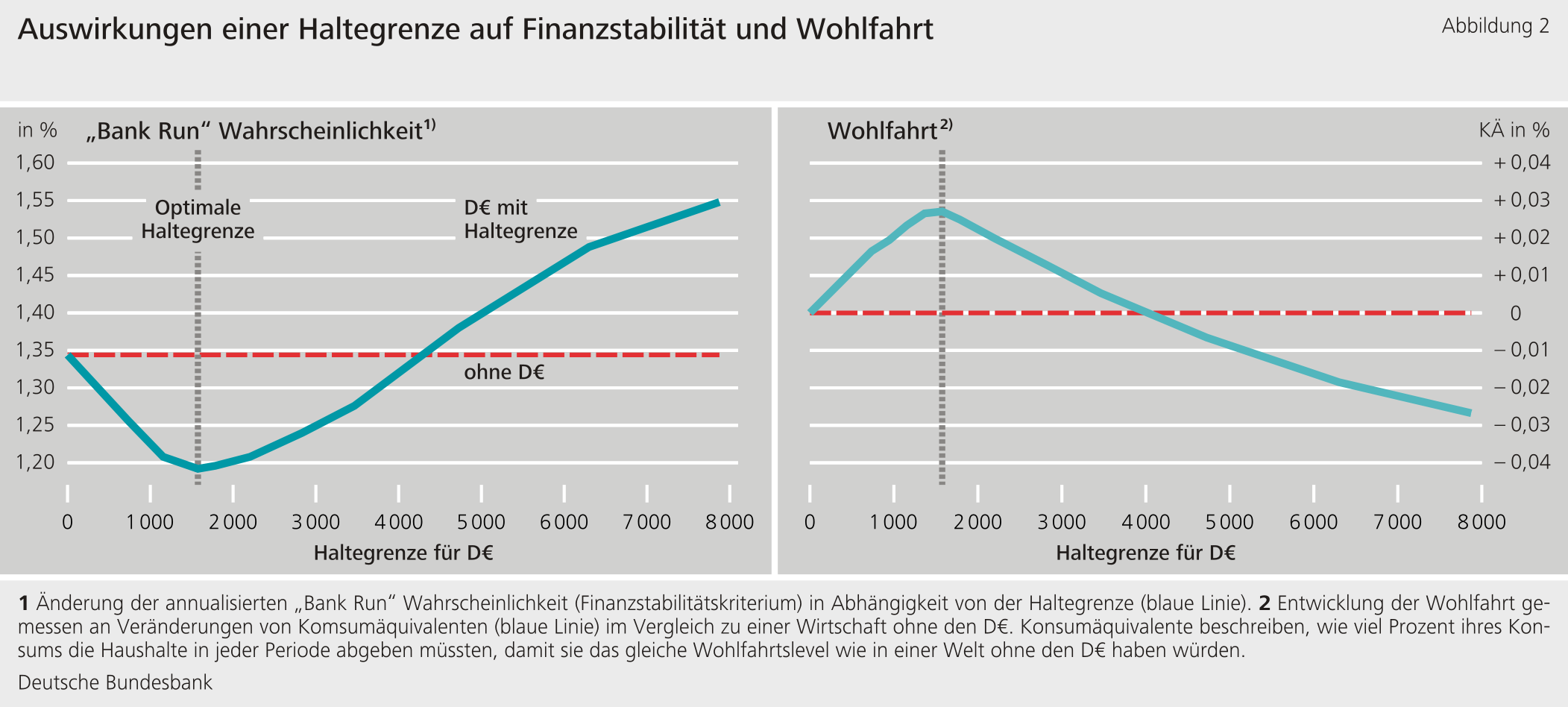

Unsere Studie liefert einen Beitrag zur aktuellen Debatte über das Niveau, auf welchem die Haltegrenze festgelegt werden sollte (z. B. Angeloni, 2023; Panetta, 2023; Deutsche Bundesbank, 2023). Aus unserem für den Euroraum kalibrierten Modell und unseren neuen Umfrageergebnissen zur D€-Nachfrage ergibt sich, dass die Haltegrenze bei etwa 1.500 EUR liegen sollte, wie in Abbildung 2 dargestellt. Eine Erhöhung der Haltegrenze senkt zunächst die Wahrscheinlichkeit (linke Grafik) eines Bank Runs. Diese nimmt jedoch bei einer zu großzügigen Haltegrenze aufgrund der steigenden Gefahr einer schnellen Disintermediation wieder zu. Aus diesem Grund hat eine Erhöhung der Haltegrenze zunächst einen positiven Effekt auf die Wohlfahrt (rechte Grafik), der jedoch bei einer zu hohen Haltegrenze wieder fällt. Bei einem optimistischeren Szenario zur DZBG-Nachfrage, welches nur auf den Antworten von Haushalten mit positiver D€ Nachfrage basiert, würde die optimale Haltegrenze eher in einer Größenordnung von 2.500 EUR in unserem Modell liegen.

Fazit

Unseren Umfrageergebnissen zufolge sind deutsche Haushalte offen für den D€ als neues Zahlungsmittel, jedoch können sich durch den D€ auch Risiken für die Finanzstabilität ergeben. Unsere Analyse hat zwei gegenläufige Effekte von DZBG auf die Finanzstabilität aufgezeigt: Zum einen ist eine gewisse Schrumpfung des Bankensektors zu erwarten, und zum anderen wird ein Zahlungsmittel geschaffen, welches prinzipiell in großen Mengen während einer Bankenkrise gehalten werden könnte. Sollte DZBG ohne eine Haltegrenze eingeführt werden, könnte der zweite (destabilisierende) Effekt dominieren und die Wahrscheinlichkeit eines Bank Runs erhöhen. Jedoch mindert eine richtig kalibrierte Haltegrenze das Risiko eines Bank Runs, während die Vorteile eines kleineren Bankensystems erhalten bleiben, sodass ein D€ mit einer Haltegrenze folglich die Finanzstabilität und auch die Wohlfahrt erhöhen könnte.

| Haftungsausschluss |

| Die hier geäußerten Ansichten spiegeln nicht zwangsläufig die Meinung der Deutschen Bundesbank oder des Eurosystems wider. |

Literaturverzeichnis

- Angeloni, I. (2023). Digital Euro: When in doubt, abstain (but be prepared). European Parliament.

- Bidder, R., Jackson, T., & Rottner, M. (2024). CBDC and Banks: Disintermediating Fast and Slow, Bundesbank Discussion Paper.

- Bindseil, U., Cipollone, P., & Schaaf, J. (2024), The digital euro after the investigation phase: Demystifying fears about bank disintermediation, VoxEU.org, 19. Feb.

- Deutsche Bundesbank (2023). Box: Digital euro: holding limits and their potential impact on the liquidity of German bank, Financial Stability Review 2023.

- Niepelt, D. (2021), Central bank digital currency: Considerations, projects, outlook, VoxEU.org, 24. Nov

- Panetta, F. (2023). Shaping Europe’s digital future: the path towards a digital euro – Introductory statement at the Committee on Economic and Monetary Affairs of the European Parliament, Speech, European Central Bank, 4. Sept.

Neuigkeiten aus dem Forschungszentrum

Veröffentlichungen

- „Time-varying return correlation, news shocks, and business cycles“ von Norbert Metiu (Deutsche Bundesbank) und Esteban Prieto Fernandez (Deutsche Bundesbank) wird im European Economic Review erscheinen.

- „The Hockey Stick Phillips Curve and the Effective Lower Bound“ von Philipp Lieberknecht (Deutsche Bundesbank) und Gregor Boehl (Universität Bonn) wird im Journal of Economic Dynamics and Control erscheinen.

Veranstaltungen

- Spring Conference on Expectations of Households and Firms

24. – 25.04.2025 | Eltville am Rhein

420 KB, PDF