Transmission der Zinserhöhungen hängt von der Höhe der Zentralbankreserven von Banken ab Research Brief | 61. Ausgabe – Oktober 2023

Banken mit umfangreichen Zentralbankreserven erzielen im jüngsten Zinserhöhungszyklus der Europäischen Zentralbank (EZB) Erträge aus ihrer Reservehaltung. Dies könnte dazu führen, dass sich die geldpolitische Straffung weniger stark auf das Kreditangebot dieser Banken auswirkt, als dies bei anderen Banken der Fall ist. Diese Hypothese wird in einer neuen Studie (Fricke, Greppmair, Paludkiewicz, 2023) mithilfe des neuen AnaCredit-Datensatzes – eines euroraumweit harmonisierten Kreditregisters – untersucht.

Neuartige Situation: Zinserhöhungen in einem Umfeld mit großen Zentralbankreserven

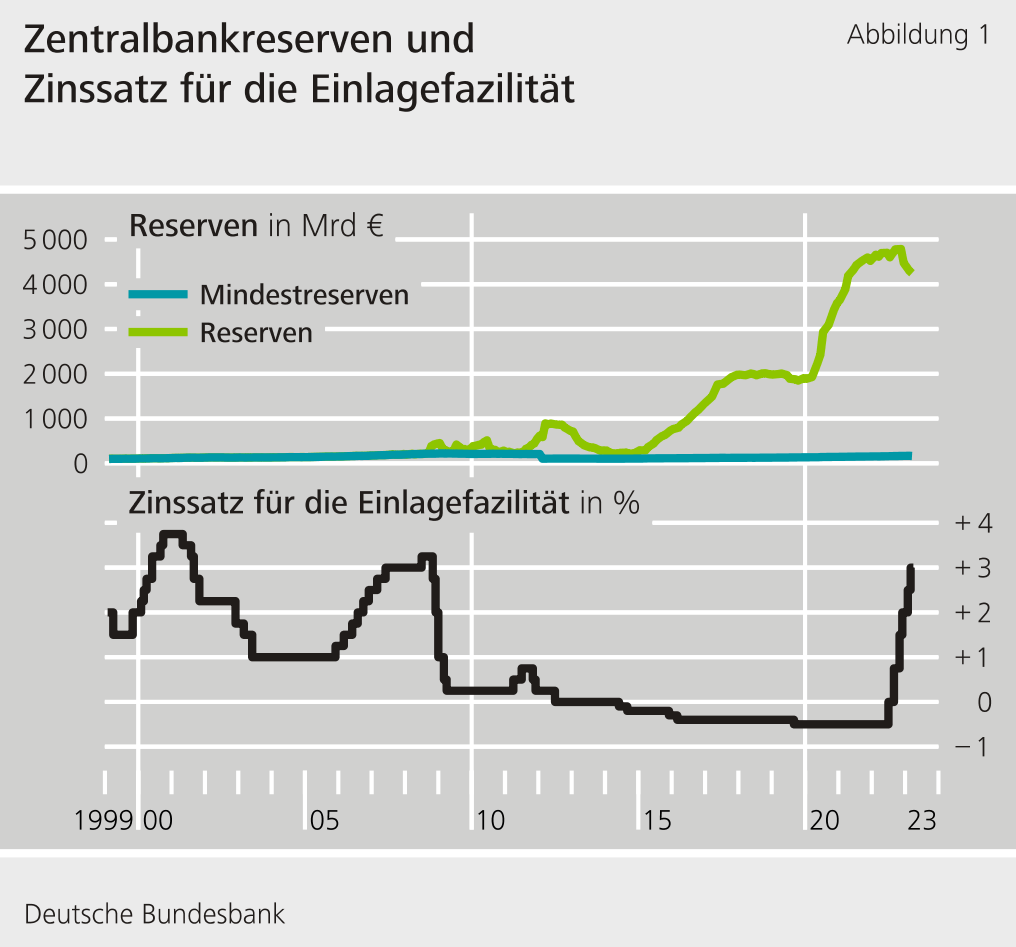

Seit der zweiten Jahreshälfte 2022 hat das Eurosystem die Leitzinsen deutlich erhöht, um die Inflation einzudämmen. Der Zinssatz für die Einlagefazilität, das heißt der Zinssatz, den Banken erhalten, wenn sie Einlagen (sog. Reserven) bis zum nächsten Geschäftstag bei der Zentralbank halten, ist in Abbildung 1 dargestellt (schwarze Linie). Als dieser Zinssatz 2014 negativ wurde, mussten Banken Zinsen auf ihre Reserven zahlen. Im September 2022 wurde dieser Zinssatz wieder positiv, sodass Banken wieder Zinserträge aus ihrer Reservehaltung erzielten. Im Vergleich zu früheren Straffungszyklen fällt auf, dass Banken im gegenwärtigen Zyklus umfangreiche Reserven beim Eurosystem halten: Im Juni 2022, d. h. vor dem Beginn des Straffungszyklus, beliefen sich die von den Banken im Euroraum gehaltenen Reserven insgesamt auf 4,7 Billionen Euro (siehe grüne Linie in Abbildung 1) oder 12,3 Prozent ihrer gesamten Aktiva. Im Jahr 2008 waren es lediglich 0,1 Billionen Euro oder 0,75 Prozent ihrer gesamten Aktiva gewesen. Ursächlich für diesen Anstieg der Reserven waren insbesondere geldpolitische Sondermaßnahmen wie die Ankaufprogramme im Rahmen der quantitativen Lockerung.

Zentralbankreserven sind besonders, da es sich um den sichersten und liquidesten Vermögenswert handelt, der verfügbar ist. Hierbei bestimmen Zentralbanken maßgeblich das aggregierte Niveau der Reserven und im Gegensatz zu anderen Vermögenswerten können Zentralbankreserven nur von Banken – den traditionellen Geschäftspartnern der Zentralbanken – gehalten werden.

Welchen Einfluss könnten Reserven auf die Kreditvergabe von Banken haben?

In Verbindung mit dem beispiellos hohen Niveau an Reserven führen die Zinserhöhungen dazu, dass Banken mit umfangreichen Reserveguthaben erstmals in der Geschichte des Eurosystems beträchtliche Zinserträge aus ihrer Reservehaltung erzielen. Dies könnte für sich genommen den Bilanzkanal der geldpolitischen Transmission beeinflussen, einen der gängigsten Transmissionskanäle der Geldpolitik. Dabei wirkt die Geldpolitik über das Nettovermögen der Banken auf deren Kreditvergabeentscheidungen: Aufgrund der Fristentransformation von Banken führen Zinserhöhungen typischerweise (in einem Umfeld ohne umfangreiche Reserven) zu einem stärkeren Rückgang des Marktwertes von Bankaktiva im Vergleich zu Bankpassiva, sodass sich das Nettovermögen der Banken verringert. Dies kann ihr Kreditangebot dämpfen, insbesondere wenn diese Banken gleichzeitig niedrige Eigenkapitalquoten ausweisen. In einem Umfeld mit umfangreichen Reserven könnte sich die Neubewertung der Bankaktiva bei Banken mit einem höheren Anteil an Reserven weniger stark auswirken, da Zentralbankreserven naturgemäß kurzfristige Anlagen sind. Außerdem steigen die Kosten der Refinanzierung über die passivischen Gegenposten weniger stark, wenn die Zinserhöhungen nicht vollständig an die Einleger weitergegeben werden. Banken mit einem höheren Anteil an Reserven erzielen dann zusätzliche Zinserträge aus der Reservehaltung. Beide Effekte könnten dazu führen, dass umfangreiche Reserven für sich genommen den negativen Effekt der geldpolitischen Straffung auf das Nettovermögen der Banken – und somit auf die Kreditvergabe – dämpfen. Zudem sollte der Effekt bei Banken mit geringen Eigenkapitalquoten stärker sein, da für diese Banken bilanzielle Restriktionen stärker binden.

Empirische Auswertung von über 40 Millionen Krediten bestätigt Unterschiede in der Transmission je nach Höhe der Reserven der Banken

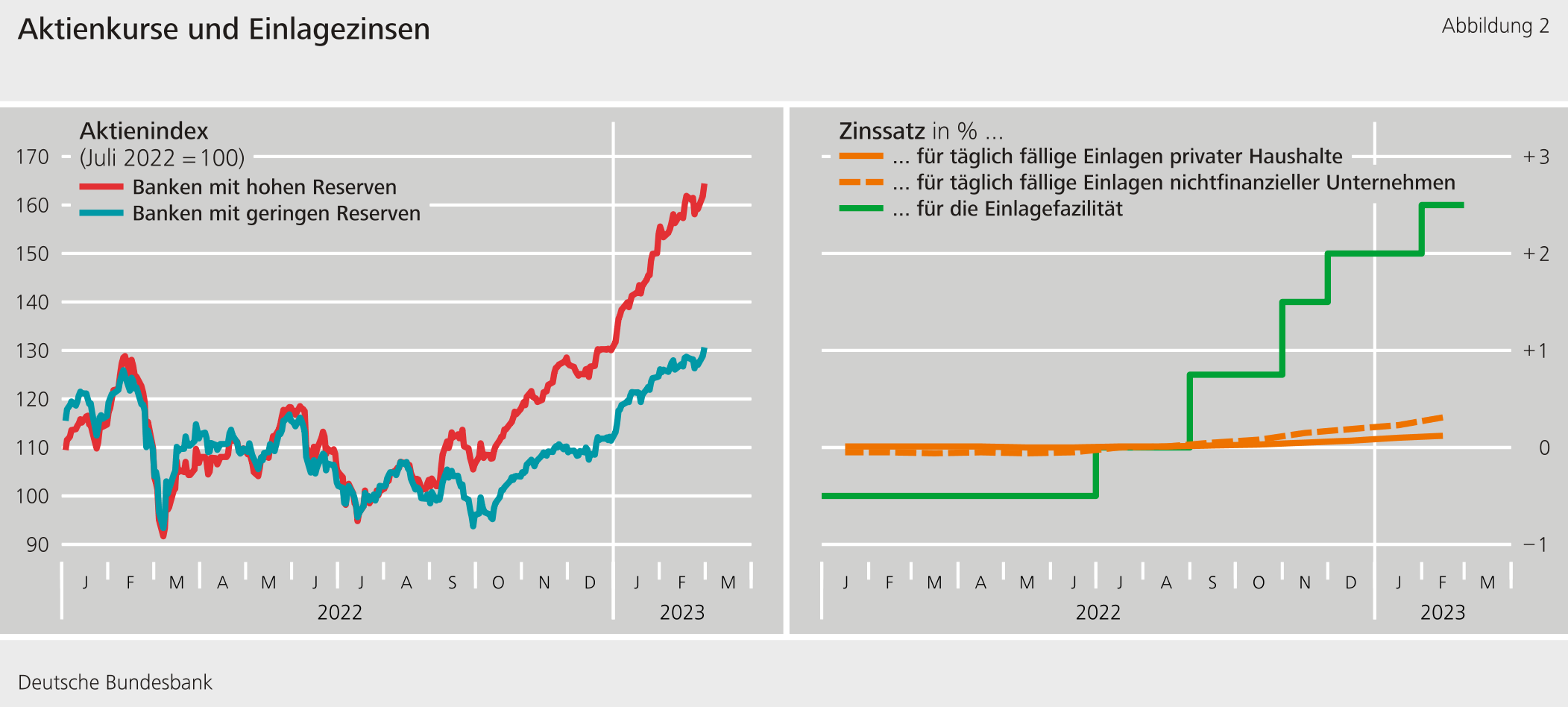

Eine neue Studie (Fricke, Greppmair, Paludkiewicz, 2023) liefert empirische Belege für diesen Mechanismus. Zum einen wird dokumentiert, dass Banken mit höheren Reserveguthaben einen Anstieg des Nettovermögens verzeichnen. In der linken Grafik in Abbildung 2 ist die Entwicklung der Aktienkurse von börsennotierten Banken als Näherungswert für das Nettovermögen dargestellt, wobei zwischen Banken mit hohen Reserveguthaben (rote Linie) und Banken mit niedrigen Reserveguthaben (blaue Linie) unterschieden wird. Dabei ist zu erkennen, dass die Aktien von Banken mit umfangreichen Reserveguthaben nach der ersten Zinserhöhung im Juli 2022 deutlich höhere Renditen aufwiesen. Zudem zeigt sich, dass Banken die Zinserhöhungen kaum an ihre Einleger weitergegeben haben. Dies ist relevant, weil Einlagen die wichtigste Refinanzierungsquelle von Banken und damit den wichtigsten passivischen Gegenposten zu den Reserveguthaben darstellen. Die Entwicklung der durchschnittlichen Bankzinsen für täglich fällige Einlagen privater Haushalte und nichtfinanzieller Unternehmen ist zusammen mit dem Zinssatz für die Einlagefazilität (grüne Linie) in der rechten Grafik in Abbildung 2 dargestellt. Während der Zinssatz für die Einlagefazilität deutlich gestiegen ist, stiegen die Zinsen für täglich fällige Einlagen (orange Linien) nur leicht.

Folglich sollte der positive Effekt auf das Nettovermögen der Banken für sich genommen etwaigen Kreditvergabebeschränkungen entgegenwirken. Anhand des AnaCredit-Datensatzes wurden mehr als 40 Millionen Kredite analysiert, die Banken an nichtfinanzielle Unternehmen im gesamten Euroraum gewährt haben. Dabei lässt sich mittels einer ökonometrischen Schätzung unter anderem das Kreditangebot (das Gegenstand der Untersuchung ist) von der Kreditnachfrage trennen. Zentrales Ergebnis ist, dass das Kreditangebot der Banken mit höheren Reserven weniger stark auf die Zinserhöhungen reagiert als das Kreditangebot anderer Banken. Dieser Effekt ist auch ökonomisch relevant. Der Effekt ist bei kleineren Banken und bei Banken mit niedrigeren Eigenkapitalquoten stärker ausgeprägt und erreicht vor allem kleinere Unternehmen und Unternehmen mit höherer Bonität.

Fazit

Banken mit hohen Reserven verzeichneten im Zuge des jüngsten Straffungszyklus der EZB einen Anstieg des Nettovermögens. Für diese Banken wirkt sich eine straffere Geldpolitik schwächer auf ihr Kreditangebot aus, als dies bei anderen Banken der Fall ist, insbesondere wenn diese Banken gleichzeitig niedrige Eigenkapitalquoten ausweisen. Geldpolitische Entscheidungsträger sollten diese Erkenntnisse berücksichtigen.

| Haftungsausschluss |

| Die hier geäußerten Ansichten spiegeln nicht zwangsläufig die Meinung der Deutschen Bundesbank oder des Eurosystems wider. |

Referenzen

- D. Fricke, S. Greppmair, K. Paludkiewicz (2023), Excess Reserves and Monetary Policy Tightening, verfügbar auf SSRN: https://papers.ssrn.com/sol3/papers.cfm?abstract_id=4432543

Neuigkeiten aus dem Forschungszentrum

Veröffentlichungen

- „Time-varying return correlation, news shocks, and business cycles“ von Norbert Metiu (Deutsche Bundesbank) und Esteban Prieto Fernandez (Deutsche Bundesbank) wird im European Economic Review erscheinen.

- „The Hockey Stick Phillips Curve and the Effective Lower Bound“ von Philipp Lieberknecht (Deutsche Bundesbank) und Gregor Boehl (Universität Bonn) wird im Journal of Economic Dynamics and Control erscheinen.

Veranstaltungen

- Spring Conference on Expectations of Households and Firms

24. – 25.04.2025 | Eltville am Rhein

309 KB, PDF