Kaufen oder mieten? Wie Eigenkapitalanforderungen für private Haushalte die Entscheidungen bei der Eigenheimfinanzierung beeinflussen Research Brief | 60. Ausgabe – August 2023

Manche Privathaushalte bringen nur wenig Eigenkapital in einen kreditfinanzierten Immobilienerwerb ein. Kommt es dann zum Kreditausfall, können bei den Kreditgebern Verluste anfallen. Betrifft das Problem viele Kreditgeber, gefährdet dies möglicherweise die Finanzstabilität. Mindestanforderungen an das von Haushalten einzubringende Eigenkapital können eventuell entstehende Verluste begrenzen. Jedoch würden dadurch einige Haushalte keinen Kredit mehr in der gewünschten Höhe erhalten. Eine Untersuchung der Bundesbank zeigt, dass ein Großteil der davon betroffenen kaufinteressierten Haushalte bereit ist, in diesem Fall eine günstigere Immobilie zu kaufen oder mehr Eigenkapital anzusparen, um zu einem späteren Zeitpunkt zu kaufen. Die Auswirkungen auf den Eigentumserwerb dürften also in der mittleren Frist geringer sein als kurzfristig.

Je weniger Eigenkapital Kreditnehmer in eine Wohnimmobilienfinanzierung einbringen, desto höher ist der Verlust des Kreditgebers bei einem Ausfall. Wenn Haushalte im Allgemeinen nur wenig Eigenkapital einbringen – die Kreditvergabestandards in dieser Hinsicht im Finanzsystem insgesamt lax sind – und viele Kredite gleichzeitig ausfallen, können die entstehenden Verluste zahlreiche Kreditgeber betreffen und so die Finanzstabilität gefährden. Die Aufsicht kann Finanzstabilitätsrisiken aus nachlassenden Vergabestandards senken, indem sie Mindeststandards für das in eine Immobilienfinanzierung einzubringende Eigenkapital vorgibt (Bundesbank 2015). In Deutschland kann die Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) seit 2017 solche Mindeststandards festlegen. Diese Möglichkeit hat sie bislang nicht genutzt.

Die bisherige Forschung zu dem Thema und Erfahrungen aus anderen Ländern zeigen, dass solche Mindestvorgaben das Wachstum von Wohnimmobilienpreisen und -krediten reduzieren und dazu beitragen können, Überhitzungen auf Immobilienmärkten zu dämpfen (Alam et al. 2019). Die Vorgaben können aber auch dazu führen, dass Käufer, die nur wenig Eigenkapital zur Verfügung haben, ihre Wünsche zumindest kurzfristig nicht mehr vollständig realisieren können. Besonders betroffen sind Haushalte mit geringem Einkommen oder Vermögen (Acolín et al. 2016). Diese Haushalte reagieren auf die Vorgaben z. B. mit einem Umzug in andere Wohngegenden (Tzur-Ilan 2017) oder indem sie kleinere Immobilien erwerben (Araujo et al. 2020). Wir haben deshalb untersucht, wie sich deutsche Haushalte bei einer Mindestvorgabe – unabhängig ob aus Risikoerwägungen von Banken selbst oder weil die Aufsicht Finanzstabilitätsgefahren sieht – verhalten würden (Bundesbank 2022).

Nicht alle Haushalte wollen Eigentümer werden und kaufwillige Haushalte passen ihr Verhalten an

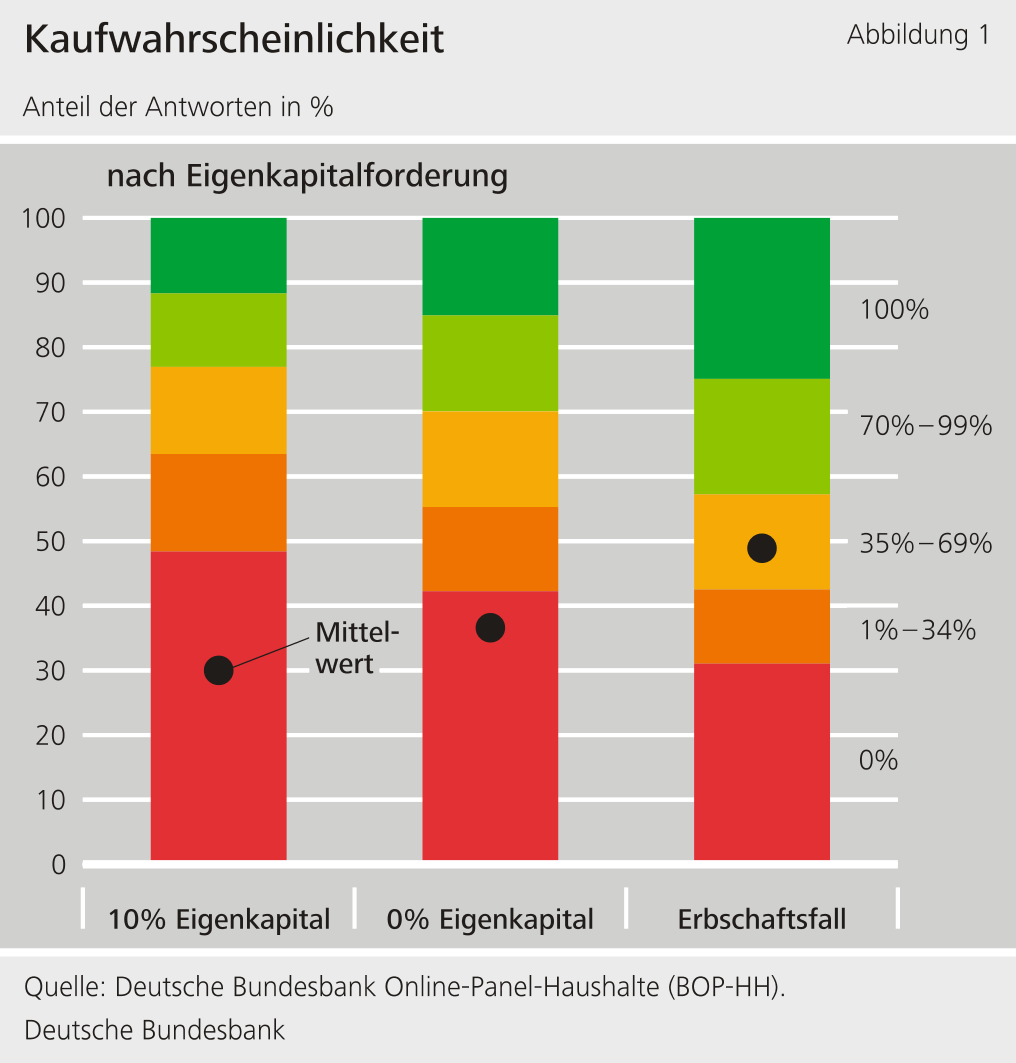

Im Rahmen des Bundesbank-Online-Panel-Haushalte (BOP-HH) haben wir im Februar 2022 über 4.000 Haushalte aus Deutschland nach ihrer Bereitschaft gefragt, eine Immobilie zu erwerben. In Anlehnung an eine Studie von Fuster und Zafar (2016) wurden zunächst zwei unterschiedliche Werte für das Mindesteigenkapital (10 Prozent bzw. 0 Prozent) vorgegeben, das von den Haushalten aufzubringen wäre. Zusätzlich müssen die Haushalte in beiden Fällen auch Kaufnebenkosten von 10 Prozent des Kaufpreises aus eigenen Mitteln finanzieren. In einem dritten hypothetischen Fall wurde unterstellt, dass Haushalte eine Erbschaft erhalten, die genau die Kaufnebenkosten und das geforderte Eigenkapital abdeckt. Ein Kauf wäre also im dritten Fall ohne Rücklagen möglich. In allen drei Fällen müssten die Haushalte jedoch die regelmäßigen Kreditraten aus ihrem Einkommen bedienen. Für die Einordnung der Ergebnisse ist zu beachten, dass die Umfrage vor der Trendwende am Immobilienmarkt und vor allem vor dem starken Anstieg der Zinsen für Immobilienkredite im Jahr 2022 durchgeführt wurde. Deshalb dürften zum Umfragezeitpunkt zinsbedingte Erschwinglichkeitsprobleme eine geringere Rolle für die Kaufabsicht der Haushalte gespielt haben.

Die Haushalte gaben bei einer Mindestanforderung von 10 Prozent Eigenkapital eine durchschnittliche Kaufwahrscheinlichkeit von 30 Prozent an. Abbildung 1 zeigt, dass es dabei eine starke Konzentration von Haushalten gibt, die entweder 0 oder 100 Prozent angeben. So wollen in diesem Szenario 48 Prozent definitiv nicht kaufen und 12 Prozent auf jeden Fall. Verlangt der Kreditgeber kein Eigenkapital steigt die durchschnittliche Wahrscheinlichkeit auf 37 Prozent. Die hypothetische Erbschaft deckt neben dem Mindesteigenkapital auch die Kaufnebenkosten ab und ein Immobilienerwerb wäre ohne finanzielle Rücklagen möglich. In diesem Fall steigt die durchschnittliche Kaufwahrscheinlichkeit auf knapp 50 Prozent. Gleichzeitig ist aber weiterhin eine beträchtliche Heterogenität zu beobachten. So geben auch im Fall der Erbschaft mehr als 30 Prozent der Haushalte eine Kaufwahrscheinlichkeit von 0 Prozent an. Diese Ergebnisse zeigen, dass höhere Eigenkapitalanforderungen die Kaufwahrscheinlichkeiten senken, aber individuelle Präferenzen oder Lebensumstände auch eine entscheidende Rolle spielen.

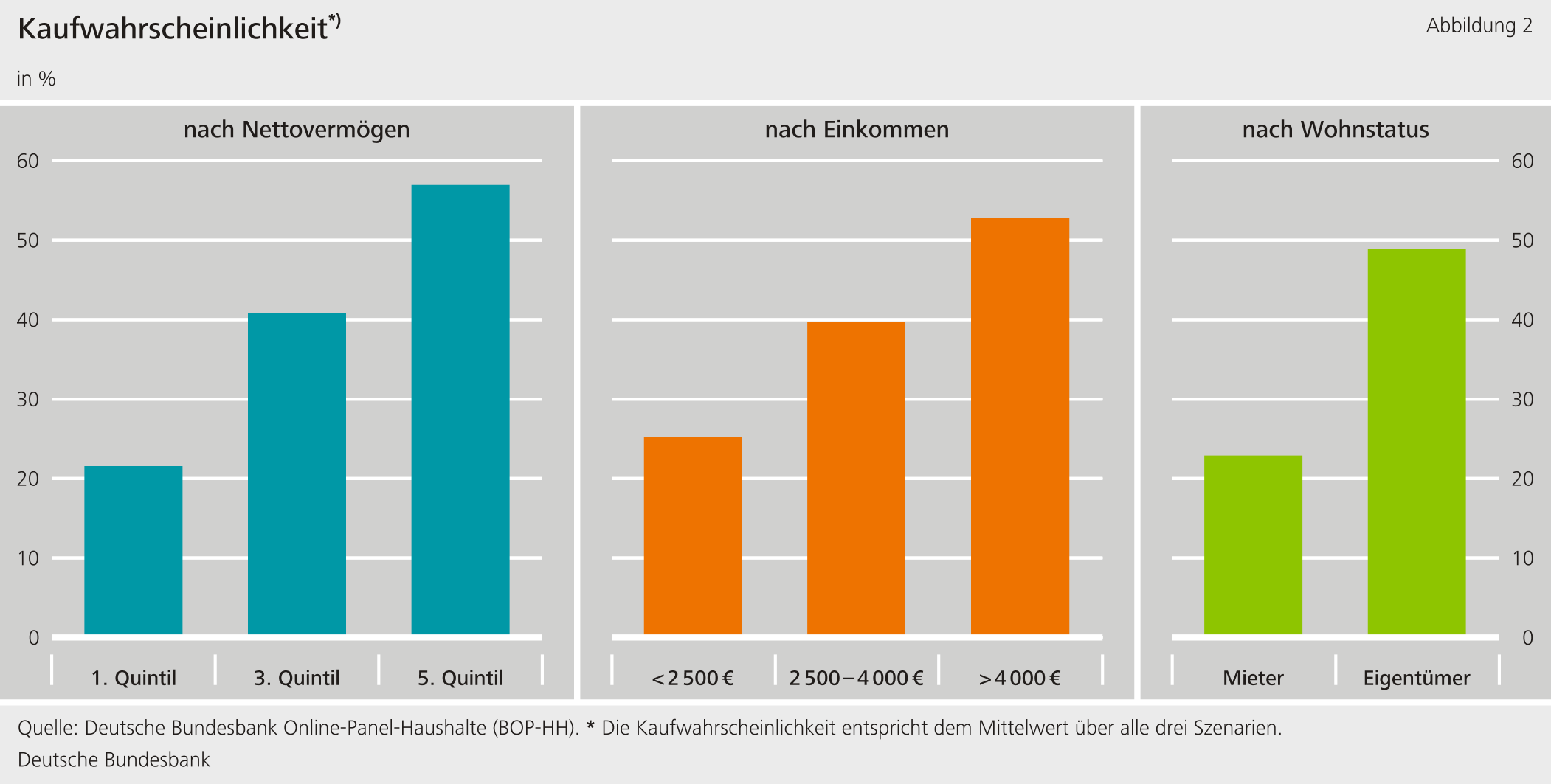

Haushalte mit wenig Vermögen, geringem Einkommen und Mieterhaushalte geben grundsätzlich geringere Kaufwahrscheinlichkeiten an (Abbildung 2). Dies verdeutlicht, wie entscheidend die wirtschaftlichen Verhältnisse der Haushalte bei der Kaufentscheidung sind. In detaillierten Analysen können wir zudem zeigen, dass die Kaufwahrscheinlichkeit dieser Gruppen deutlich stärker auf Veränderungen der Eigenkapitalanforderungen reagiert.

Mindestvorgaben an das Eigenkapital von Kreditnehmern führen zu Anpassungen bei Haushalten und senken Finanzstabilitätsrisiken

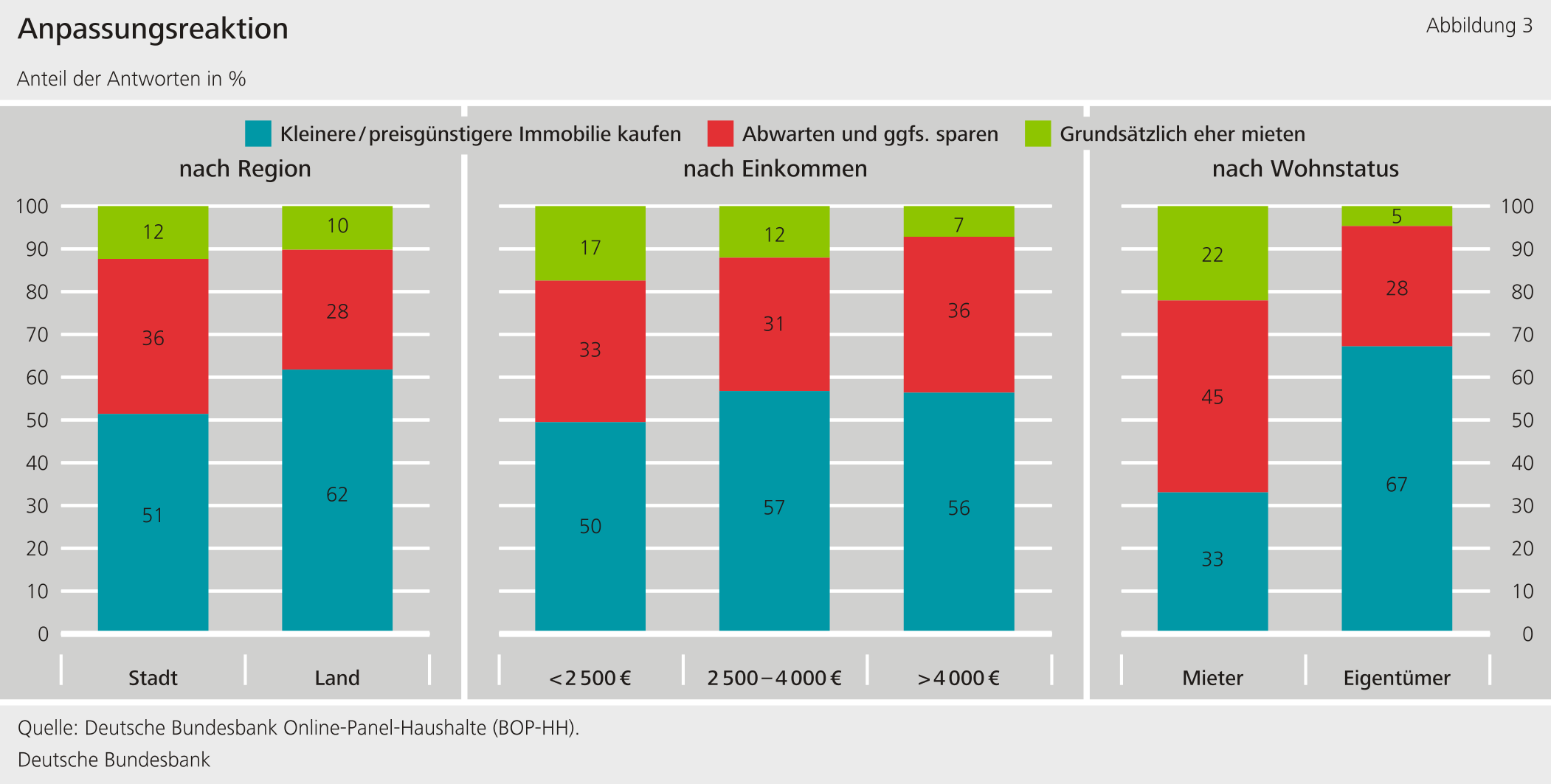

Mindestanforderungen müssen Haushalte jedoch nicht vom sofortigen oder späteren Erwerb ausschließen. Etwas mehr als die Hälfte der Befragten gibt an, bei für sie bindenden Mindestanforderungen die gewünschte Wohnfläche zu reduzieren oder in eine preisgünstigere Lage ziehen zu wollen. Ein Drittel möchte zunächst Mieter bleiben und sparen. Nur knapp 12 Prozent möchten in dem Fall grundsätzlich mieten, gäben also ihre Kaufabsichten auf. Bei für sie bindenden Eigenkapitalvorgaben tendieren Haushalte mit höherem Vermögen und Einkommen, Eigentümerhaushalte oder Haushalte in ländlichen Regionen dazu, sofort eine kleinere oder günstigere Immobilie zu erwerben, anstatt zu sparen und später zu kaufen (Abbildung 3).

Vorrangig senken das höhere Eigenkapital und eine dadurch geringere Verschuldung der Haushalte die Verluste der Kreditgeber bei Ausfall. In der Umfrage werden Haushalte aber auch gebeten zu schätzen, mit welcher Wahrscheinlichkeit sie ihre Schulden in den nächsten drei Monaten nicht bedienen können. Finanziell beschränkte Haushalte (Finanzvermögen von weniger als 50.000 Euro, Schulden über 50.000 Euro, Monatseinkommen unter 4.000 Euro) geben eine geringere Kaufwahrscheinlichkeit, aber eine höhere Ausfallwahrscheinlichkeit an (Tabelle 1). Dies liegt daran, dass solche Haushalte seltener über die erforderlichen Eigenmittel verfügen, weniger Einkommen haben und folglich wirtschaftlich verwundbarer sind. Dadurch könnten die Mindestvorgaben zusätzlich helfen, auch die Ausfallrisiken der vergebenen Kredite zu senken.

| Tabelle 1: Selbst eingeschätzte Kauf- und Ausfallwahrscheinlichkeiten | ||

| Kaufwahrscheinlichkeit | Ausfallwahrscheinlichkeit | |

| Beschränkt | 38 % | 5 % |

| Unbeschränkt | 49 % | 1 % |

Fazit

Unsere Analysen beleuchten verschiedene Auswirkungen von Mindestvorgaben an das Eigenkapital von Kreditnehmern, die bei einer Kosten-Nutzen-Abwägung bedacht werden müssen. Einerseits können höhere Anforderungen Finanzstabilitätsrisiken gezielt reduzieren. Andererseits können sie Haushalte am Eigentumserwerb hindern. Jedoch haben viele Haushalte eine hohe Anpassungsbereitschaft, falls sie von den Kapitalanforderungen betroffen sind. Lässt man diesen Anpassungswillen außer Acht, überschätzt man die negativen Auswirkungen der Eigenkapitalanforderungen, insbesondere in der mittleren Frist.

| Haftungsausschluss |

| Die hier geäußerten Ansichten spiegeln nicht zwangsläufig die Meinung der Deutschen Bundesbank oder des Eurosystems wider. |

Referenzen

- Acolín, Arthur, Jesse Bricker, Paul Calem und Susan Wächter (2016). Borrowing Constraints and Homeownership, American Economic Review: Papers & Proceedings, 106(5).

- Alam, Zohair, Adrian Alter, Jesse Eiseman, Gaston Gelos, Heedon Kang, Machiko Narita, Erlend Nier und Naixi Wang (2019). Digging Deeper - Evidence on the Effects of Macroprudential Policies from a New Database, IMF Working Paper No. 2019/066.

- Araujo, Douglas, Kiarelly Godoy, Joao Barata Ribeiro Blanco Barroso und Rodrigo Barbone

- Gonzalez (2020). Loan-to-value policy and housing finance: Effects on constrained borrowers, Journal of Financial Intermediation 42.

- Deutsche Bundesbank (2015), Finanzstabilitätsbericht, S. 81 ff.

- Deutsche Bundesbank (2022), Finanzstabilitätsbericht, S. 43. ff.

- Fuster, Andreas und Basit Zafar (2016), To Buy or Not to Buy: Consumer Constraints in the Housing Market, American Economic Review: Papers & Proceedings, 106(5).

- Tzur-Ilan, Nitzan (2017). The Effect of Credit Constraints on Housing Choices: The Case of LTV limit, Bank of Israel Working Papers 2017.03.

Neuigkeiten aus dem Forschungszentrum

Veröffentlichungen

- „Time-varying return correlation, news shocks, and business cycles“ von Norbert Metiu (Deutsche Bundesbank) und Esteban Prieto Fernandez (Deutsche Bundesbank) wird im European Economic Review erscheinen.

- „The Hockey Stick Phillips Curve and the Effective Lower Bound“ von Philipp Lieberknecht (Deutsche Bundesbank) und Gregor Boehl (Universität Bonn) wird im Journal of Economic Dynamics and Control erscheinen.

Veranstaltungen

- Spring Conference on Expectations of Households and Firms

24. – 25.04.2025 | Eltville am Rhein

1022 KB, PDF