Kreditrisikomodelle von Banken: Anreize bei der Implementierung und Auswirkungen auf das Risikomanagement Research Brief | 59. Ausgabe – Juli 2023

Interne Risikomodelle spielen eine wichtige Rolle bei der Sicherstellung einer adäquaten Eigenmittelausstattung von Banken. Sie werden bankaufsichtlich besonders streng überwacht, da die Banken Modellierungsspielräume haben. Eine neue Studie untersucht die Anreize für Banken bei der Implementierung von internen Risikomodellen, analysiert deren Auswirkungen auf das Risikomanagement und erklärt mögliche Konsequenzen eines neuen Regulierungsvorschlags zur Anwendung dieser Modelle.

Eine der zentralen Aufgaben der Bankenaufsicht besteht darin, eine angemessene Eigenmittelausstattung von Banken sicherzustellen. Die Mindesteigenmittelanforderung ist dabei abhängig von den individuellen Risikopositionen einer Bank. Um ihre Mindesteigenmittelanforderung für Kreditrisiken zu bestimmen, können Banken zwischen zwei Möglichkeiten wählen: dem Kreditrisikostandardsatz und dem auf internen Ratings basierenden Ansatz (IRBA). Wie der Begriff bereits suggeriert, handelt es sich beim Kreditrisikostandardansatz um die weniger komplexe Methode, die häufig kleinere Banken anwenden.

Der IRBA hingegen ermöglicht es den Banken, ein eigenes Risikomodell zu konzipieren. Dieses wird von der Aufsicht geprüft und für die Bestimmung der Mindesteigenmittelanforderung genehmigt. Aus Sicht der Aufsicht können Banken dadurch ihre eigenen Risikopositionen besser verstehen und somit ihr Risikomanagement verbessern. Es ergeben sich aber auch Modellierungsspielräume. Einige Studien lassen vermuten, dass Banken diese teilweise ausnutzen, um ihre Eigenmittelanforderungen zu reduzieren (Vallascas und Hagendorff, 2013; Mariathasan und Merrouche, 2014). Die Aufsichtsbehörden haben diese Spielräume der Institute zwischenzeitlich eingeschränkt.

Neue „Partial-Use“-Philosophie führt zu Paradigmenwechsel

Bestimmen Banken ihre Eigenmittelanforderungen für das Kreditrisiko anhand des IRBA, so galten in Europa bisher zwei wesentliche Grundprinzipien: Zum einen dürfen Banken den IRBA schrittweise einführen und zum anderen müssen Banken innerhalb eines gewissen Zeitraums den IRBA für alle dem Kreditrisiko unterliegenden Positionen anwenden. Die neue „Partial-Use“-Philosophie des Baseler Ausschusses für Bankenaufsicht (BCBS) leitet nun jedoch teilweise einen Paradigmenwechsel ein, indem den Banken erlaubt werden soll, den IRBA dauerhaft nur für Teile ihrer Forderungen zu nutzen.

Unsere Analyse identifiziert mögliche Auswirkungen dieser neuen „Partial-Use“-Philosophie. Hierfür untersuchen wir zum einen den Zielkonflikt für Banken zwischen den Kosten einer Implementierung des IRBA, dem sogenannten „Rollout“, und einer dadurch möglichen Reduktion der Eigenmittelanforderungen durch geringere risikogewichtete Aktiva (risk weighted assets; RWA). Zum anderen analysieren wir, ob sich das Risikomanagement der Banken mit einem fortschreitenden Rollout verbessert. Die Implementierung des IRBA zu analysieren ist wichtig, da zögerliche Rollouts mit wenig Fortschritt im Zeitverlauf auf opportunistisches Verhalten von Banken hindeuten und letztlich auch zu unzureichenden Eigenmitteln führen können.

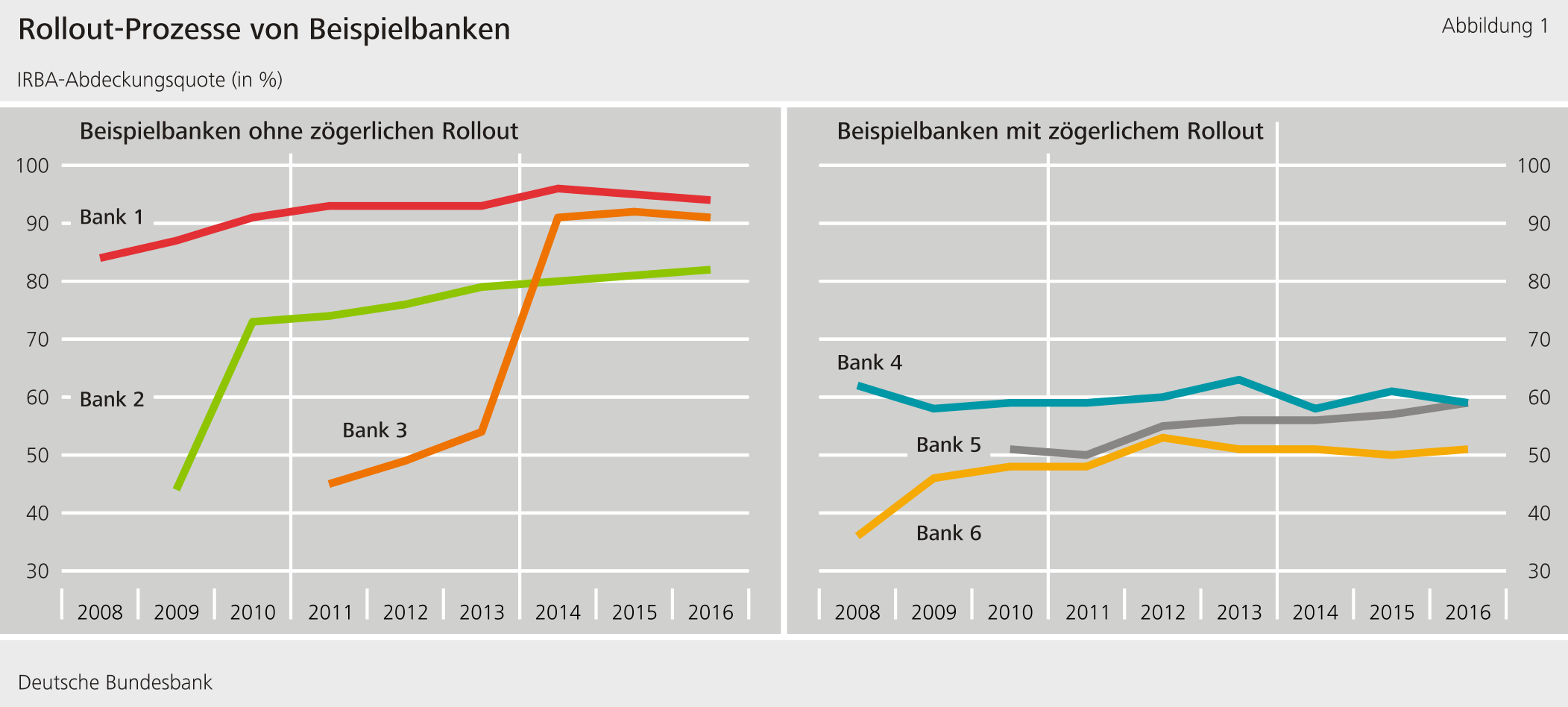

Für unsere empirische Analyse verwenden wir einen umfangreichen, etwa 350 europäische Banken umfassenden Datensatz. Wir betrachten den Zeitraum ab 2007, da die meisten Länder den IRBA im Rahmen von Basel II im Jahr 2007 eingeführt haben und dementsprechend viele Banken in den Folgejahren mit dessen Implementierung begonnen haben. Den prozentualen Anteil der Kreditrisikopositionen einer Bank, für welche diese den IRBA bereits anwendet, die sogenannte IRBA-Abdeckungsquote, erheben wir aus den Geschäftsberichten der Banken.

Deutlicher Unterschied im Zeitverlauf zwischen Banken bei der Implementierung des IRBA

Basierend auf unserem Datensatz beobachten wir, dass Banken bei der Einführung des IRBA einen sehr unterschiedlichen Fortschritt im Zeitverlauf zeigen. Einige Banken starten bereits mit einer sehr hohen IRBA-Abdeckungsquote oder zeigen einen deutlichen Fortschritt innerhalb weniger Jahre (Abbildung 1 links), andere Banken hingegen weisen einen zögerlichen Rollout auf (Abbildung 1 rechts). Beim Vergleich von ähnlichen Banken mit unterschiedlichem Rollout-Verhalten stellen wir fest, dass für Banken mit zögerlichem Rollout die jährlichen Steigerungen der mit der Einführung des IRBA verbundenen Kosten niedriger sind als bei Banken mit einem schnelleren Fortschritt. Banken, die ihr Verhalten stark an den Kosten orientieren, könnten entsprechend einen Anreiz haben, den IRBA langsam einzuführen.

Erste Implementierungsschritte des IRBA mit größten RWA-Reduktionen

Ferner beobachten wir, dass die ersten Implementierungsschritte des IRBA zu den größten RWA-Reduktionen für Banken führen. Spätere Implementierungsschritte bedeuten häufig nur eine geringe oder gar keine Reduktion der RWA im Vergleich zum Kreditrisikostandardsatz. Dies könnte dadurch erklärt werden, dass Banken den IRBA zunächst auf die Positionen anwenden, die die größten RWA-Reduktionen und entsprechend Eigenmittelersparnisse versprechen. Daraus schließen wir, dass mit fortschreitendem Rollout der Anreiz abnimmt, die Kosten für die vollständige Implementierung des IRBA zu tragen.

Das Risikomanagement der Banken verbessert sich mit einem fortschreitenden Rollout

Darüber hinaus deuten die Ergebnisse unserer Analyse darauf hin, dass sich das Bankrisikomanagement, gemessen an der Kreditportfolioqualität und der Kreditrisikoprognosegenauigkeit, mit einem fortschreitenden Rollout verbessert. Dies entspricht auch dem ursprünglichen Ziel der Aufsicht, dass die Banken mit der Einführung des IRBA ihre eigenen Risikopositionen besser einschätzen können. Da die positiven Effekte einer fortschreitenden IRBA-Implementierung auf den von Banken einbezogenen Teil des Portfolios limitiert sind, könnte die neue „Partial-Use“-Philosophie diese Effekte gegenüber einem vollständigen Rollout schmälern. Gleichzeitig verringert sich aber auch die Einstiegshürde für Banken, die bisher ausschließlich den Standardansatz verwendet haben. Für diese Banken ist von einer Verbesserung des Risikomanagements auszugehen.

Fazit

In unserer Analyse untersuchen wir, wie die schrittweise Einführung interner Risikomodelle in Banken erfolgt und welche möglichen Auswirkungen dabei die neue „Partial-Use“-Philosophie haben kann. Die Implementierung interner Kreditrisikomodelle unterscheidet sich zwischen einzelnen Banken deutlich. Banken, die den IRBA zögerlich einführen, weisen eine geringere Kostenwachstumsrate auf. Ferner zeigen sich die größten RWA-Reduktionen mit den ersten Implementierungsschritten. Zugleich beobachten wir, dass sich das Risikomanagement von Banken mit fortschreitendem Rollout verbessert.

| Haftungsausschluss |

| Die hier geäußerten Ansichten spiegeln nicht zwangsläufig die Meinung der Deutschen Bundesbank oder des Eurosystems wider. |

Referenzen

- Mariathasan, M. und O. Merrouche (2014). The manipulation of Basel risk-weights. Journal of Financial Intermediation 23, 300–321.

- Vallascas, F. und J. Hagendorff (2013). The risk sensitivity of capital requirements: Evidence from an international sample of large banks. Review of Finance 17, 1947–1988.

Neuigkeiten aus dem Forschungszentrum

Veröffentlichungen

- „Time-varying return correlation, news shocks, and business cycles“ von Norbert Metiu (Deutsche Bundesbank) und Esteban Prieto Fernandez (Deutsche Bundesbank) wird im European Economic Review erscheinen.

- „The Hockey Stick Phillips Curve and the Effective Lower Bound“ von Philipp Lieberknecht (Deutsche Bundesbank) und Gregor Boehl (Universität Bonn) wird im Journal of Economic Dynamics and Control erscheinen.

Veranstaltungen

- Spring Conference on Expectations of Households and Firms

24. – 25.04.2025 | Eltville am Rhein

532 KB, PDF