Negativzinspolitik führte zu negativer Verzinsung von Unternehmenseinlagen und zu höheren Gebühren Research Brief | 56. Ausgabe – März 2023

Die Negativzinspolitik des Eurosystems schuf für Banken einen Anreiz, ebenfalls negative Einlagenzinsen von ihren Kunden zu verlangen. Meine Analyse zeigt, dass deutsche Banken tatsächlich zeitweise negative Zinsen für Einlagen von Unternehmen verlangten. Allerdings galt dies vor allem für Banken, die sich stark über Einlagen privater Haushalte finanzierten. Diese Banken waren sehr zurückhaltend darin, auch Einlagen privater Haushalte negativ zu verzinsen, und dürften daher einen besonders hohen Margendruck erfahren haben. Um ihn zu mildern, verlangten vor allem diese Banken zudem höhere Gebühren.

Vor dem Hintergrund der niedrigen Inflation beschloss der EZB-Rat im Juni 2014, den Zinssatz der Einlagefazilität von 0 Prozent auf -0,10 Prozent zu senken. In den folgenden Jahren wurde der Zins weiter bis auf -0,50 Prozent verringert. Mitte 2022 beendete der EZB-Rat schließlich angesichts der deutlich gestiegenen Inflation die Negativzinsphase. In meiner Analyse widme ich mich der Frage, wie die deutschen Banken in der Negativzinsphase mit ihren Einlagezinsen reagiert haben.

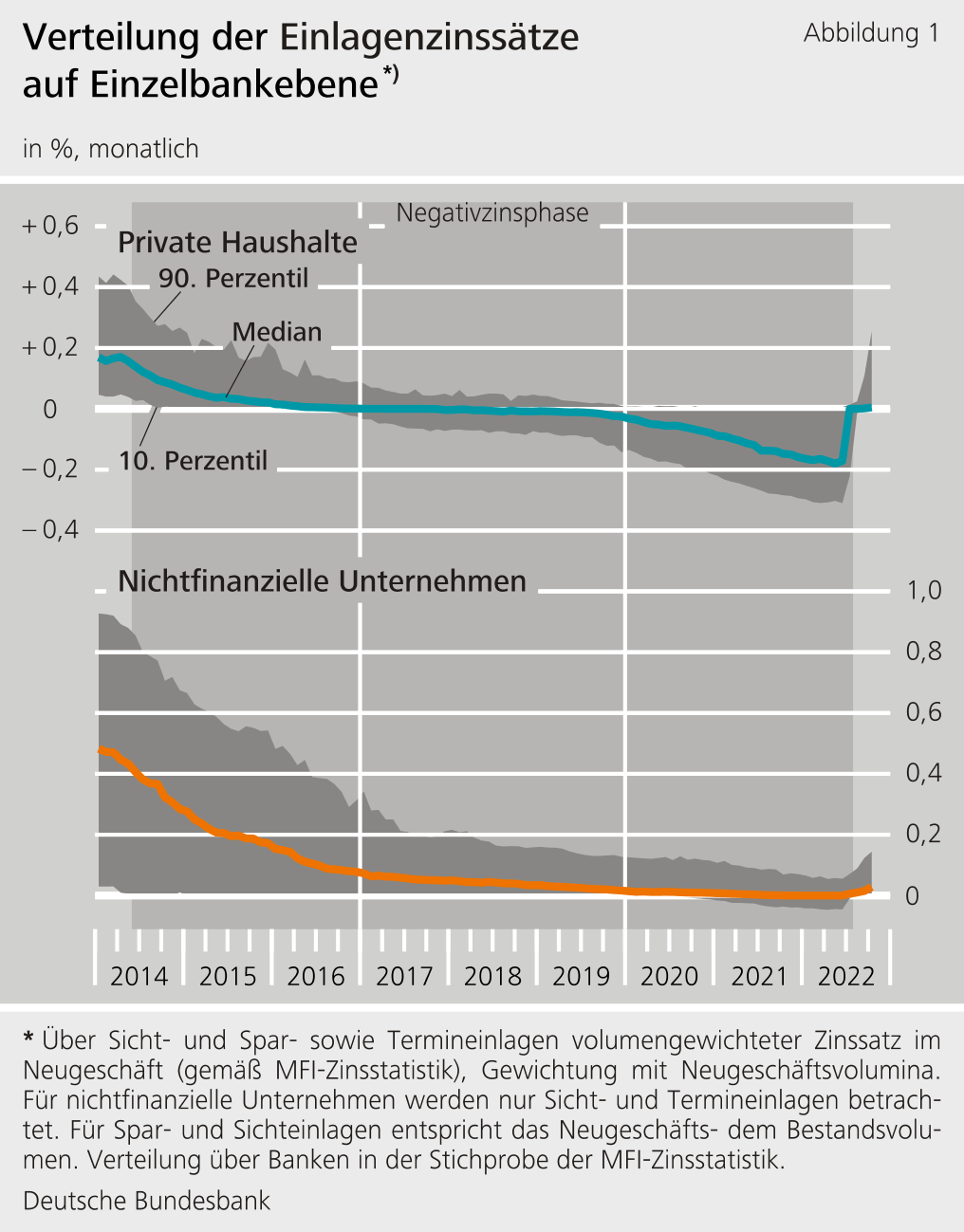

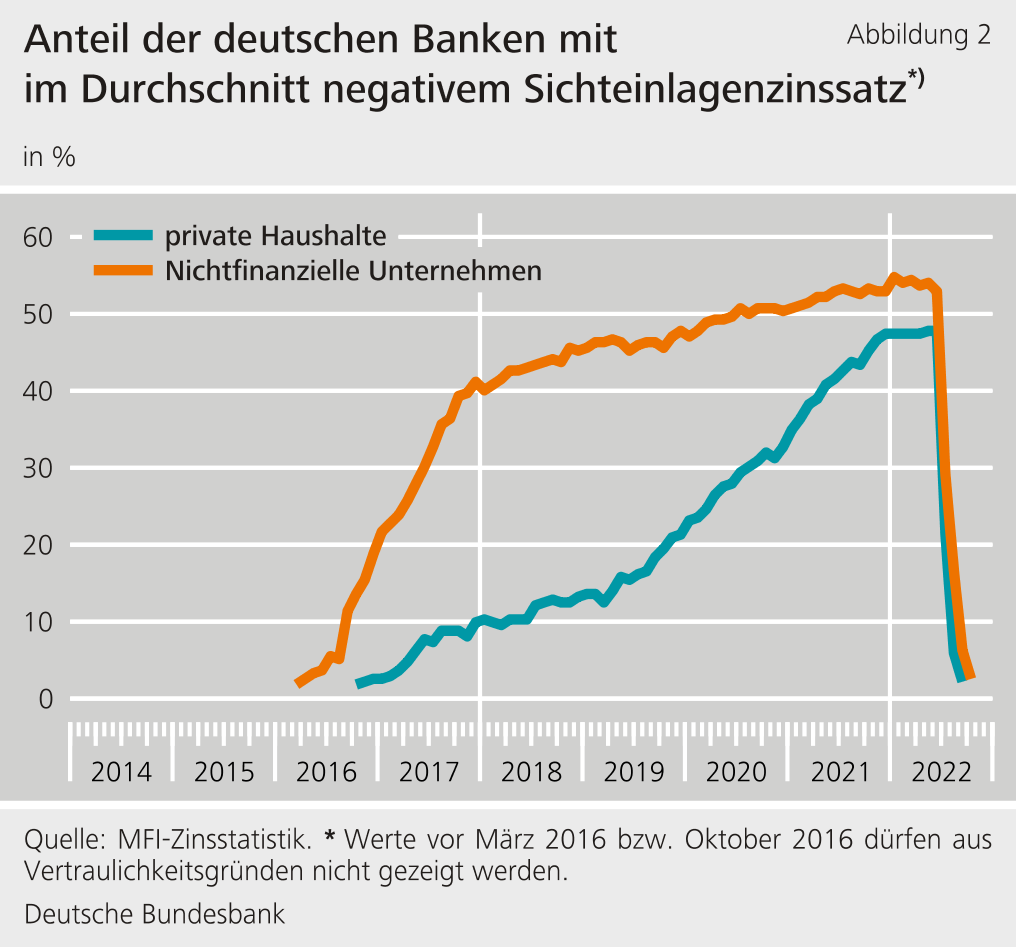

Die Einlagenzinssätze deutscher Banken verharrten in der Negativzinsphase größtenteils an der Nulllinie (Abbildung 1). Besonders trifft dies auf die Einlagenzinssätze für private Haushalte zu. Gleichzeitig sanken die Kreditzinssätze im Einklang mit der allgemeinen Zinsentwicklung. So verringerte sich im Kredit- und Einlagengeschäft der Banken die Zinsmarge, also die Differenz zwischen Kredit- und Einlagenzinssatz. Dem sich daraus ergebenden Druck auf die Ertragskraft können Banken auf unterschiedliche Weise begegnen. Eine Möglichkeit ist, Kundeneinlagen negativ zu verzinsen. Tatsächlich verzinsten Banken in Deutschland Einlagen auch negativ. Besonders betroffen davon waren die Sichteinlagen von Unternehmen (siehe Abbildung 2). Sichteinlagen bezeichnen Einlagen, die jederzeit verfügbar sind. Banken können ferner versuchen, mehr Erträge aus Gebühren und Provisionen zu erwirtschaften. Im Folgenden werden beide Möglichkeiten unabhängig voneinander untersucht. Im Mittelpunkt steht dabei die Frage, welche Charakteristika die Banken aufweisen, die einen dieser beiden Wege wählten.

Um sie zu beantworten, spiele ich Bankeinzeldaten aus mehreren Mikrodatensätzen zusammen. Der erste Weg betrachtet welche Bankcharakteristika die Wahrscheinlichkeit erhöhen, dass eine Bank negative Einlagenzinssätze verlangt. Der zweite Weg schätzt mittels eines Panelmodells, welche Bankcharakteristika zu höheren Gebühren und Provisionen führten.

Welche Banken verlangten negative Einlagenzinsen von Unternehmen?

Zunächst untersuche ich, welche Bankcharakteristika es wahrscheinlicher machen, dass eine Bank in Deutschland negative Zinsen auf Unternehmenseinlagen verlangt. Meine Ergebnisse zeigen, dass Negativzinsen vor allem dann stärker an Unternehmen weitergegeben wurden, wenn eine Bank einen hohen Anteil an Einlagen von Privathaushalten hatte (Michaelis, 2022). Dies deutet auf die Hypothese hin, dass diese Banken einen größeren Margendruck verspürten. Dieser könnte daraus resultiert sein, dass Banken es als schwieriger empfanden und entsprechend zögerlicher waren, die Einlagen von Privathaushalten negativ zu verzinsen. Über negative Unternehmens-Einlagenzinsen könnten sie versucht haben, diesen Druck auf die Zinsmargen zu mildern.

Hingegen hatte ein höherer Anteil der Überschussliquidität einer Bank nur einen überschaubaren Effekt auf die Wahrscheinlichkeit, Unternehmenseinlagen negativ zu verzinsen. Dies steht im Einklang damit, dass die Kosten aus der Haltung von Überschussliquidität vergleichsweise gering waren, beispielsweise im Vergleich zu den Kosten aus schrumpfenden Zinsmargen. Die Überschussliquidität umfasst die überwiegend kurzfristigen Guthaben von Banken auf ihren Konten bei der Zentralbank abzüglich der von ihnen vorzuhaltenden Mindestreserve. Für sich genommen minderte eine höhere Überschussliquidität den Zinsüberschuss einer Bank wegen der darauf zu entrichtenden negativen Zinsen während der Negativzinsphase.

Welche Banken erhöhten ihre Gebühren?

Neben einer negativen Einlagenverzinsung können Banken auch andere Instrumente – wie höhere Gebühren und Provisionen – nutzen, um den aus der sinkenden Zinsmarge resultierenden Ertragsdruck zu mindern. Meine Ergebnisse legen nahe, dass Banken vor allem dann ihre Gebühren und Provisionen erhöhten, wenn sie sich vermehrt über Einlagen von Privathaushalten refinanzierten. In einer Zahl ausgedrückt, konnten die Banken während der Negativzinsphase verglichen mit der Zeit davor ihren Provisionsüberschuss je Euro Haushaltseinlage um etwa 0,08 Cent erhöhen. Diese Erhöhung mag klein anmuten, entspricht aber etwa 16 Prozent der Provisionsmarge. Die Höhe der Überschussliquidität beeinflusste hingegen nicht die Provisionsmarge.

Dies deutet darauf hin, dass Banken ihr Geschäftsmodell während der Negativzinsphase etwas veränderten: Sie generierten höhere Gebühren und Provisionen aus den Einlagen von privaten Haushalten, beispielsweise im Einlagengeschäft. Es könnte jedoch auch so sein, dass sie das Geschäft mit den privaten Haushalten nutzten, um andere Bankdienstleistungen zu verkaufen, aus denen sie Provisionen generierten.

Fazit

Es lässt sich schlussfolgern, dass Banken generell zögerten, Einlagen von Privathaushalten negativ zu verzinsen. Die Ergebnisse zeigen, dass Banken, für die diese Einlagen von privaten Haushalten eine wichtige Finanzierungsquelle waren, vor allem zwei Wege einschlugen: Zum einen verzinsten sie Einlagen von Unternehmen negativ, zum anderen erhöhten sie ihre Provisionsmarge.

Meine Ergebnisse stimmen mit der empirischen Literatur überein. Diese bestätigt ebenfalls, dass Banken, die sich vermehrt über die traditionellen Kundeneinlagen refinanzierten, den Schwierigkeiten der Negativzinsphase stärker ausgesetzt waren. Denn diese Banken dürften einen höheren Druck auf ihre Zinsmargen gehabt haben. So ist es wenig überraschend, dass diese Banken stärker dazu tendierten, Unternehmenseinlagen negativ zu verzinsen und auch höhere Provisionsüberschüsse zu erzielen.

Im Zuge der aktuellen geldpolitischen Normalisierung dürften die deutschen Banken die negativen Zinsen auf ihre Kundeneinlagen über die Zeit aufheben. Aus Abbildung 1 und 2 ist ersichtlich, dass negative Einlagenzinsen in den vergangenen Monaten bereits erheblich abgenommen haben. Der Hauptgrund dürfte zunächst vom Wettbewerbsdruck ausgegangen sein. Dieser ergibt sich aus alternativen Geldanlagen für Bankkunden, beispielsweise aus steigenden Renditen risikoloser Wertpapiere und Anleihen. Weniger relevant könnte hingegen aktuell die Wirkung über die Zinsmarge sein: Diese erhöht sich über die Zeit, da in geldpolitischen Straffungsphasen die Kreditzinsen tendenziell schneller von Banken angehoben werden als Einlagenzinsen (Andries und Billon, 2016). Das heißt, Straffungs- und Lockerungsphasen wirken asymmetrisch auf die Zinsweitergabe der Banken, da Banken versuchen, ihre Zinsmarge zu maximieren. Zudem sollte die vorangegangene Kompression der Zinsmarge im Zuge des Niedrigzinsumfelds diesen Effekt eher noch verstärken. Die aktuelle Entwicklung legt daher nahe, dass der Effekt über die Zinsmarge auf die Einlagenzinsen aktuell der weniger relevante sein dürfte.

| Haftungsausschluss |

| Die hier geäußerten Ansichten spiegeln nicht zwangsläufig die Meinung der Deutschen Bundesbank oder des Eurosystems wider. |

Referenzen

- Andries, N. und S. Billon (2016), Retail bank interest rate pass-through in the euro area: An empirical survey, Economic Systems 40 (1), 170-194.

- Michaelis, H. (2022), Going below zero – How do banks react?, Deutsche Bundesbank Diskussionspapier, Nr. 33/2022.

| Die Autorin |

© Vero Bielinski

Ökonomin in der volkswirtschaftlichen Abteilung der Deutschen Bundesbank |

Neuigkeiten aus dem Forschungszentrum

Veröffentlichungen

- „Time-varying return correlation, news shocks, and business cycles“ von Norbert Metiu (Deutsche Bundesbank) und Esteban Prieto Fernandez (Deutsche Bundesbank) wird im European Economic Review erscheinen.

- „The Hockey Stick Phillips Curve and the Effective Lower Bound“ von Philipp Lieberknecht (Deutsche Bundesbank) und Gregor Boehl (Universität Bonn) wird im Journal of Economic Dynamics and Control erscheinen.

Veranstaltungen

- Spring Conference on Expectations of Households and Firms

24. – 25.04.2025 | Eltville am Rhein

966 KB, PDF