Leerverkäufer antizipieren fiskalischen Spielraum von Staaten während der Corona-Pandemie Research Brief | 41. Ausgabe – August 2021

Der Ausbruch der Corona-Pandemie hatte beispiellose Auswirkungen auf die Weltwirtschaft. Dabei mussten die Staaten rasch fiskalpolitisch handeln. Doch großzügige staatliche Hilfsprogramme setzen eine hohe Bonität des Staates voraus. Wie berücksichtigen Finanzmarktakteure den unzureichenden fiskalpolitischen Spielraum in ihren Investitionsentscheidungen? Eine neue Studie untersucht diese Frage, indem sie die Entwicklung der Leerverkaufspositionen in den ersten Monaten der Corona-Pandemie in Europa analysiert.

Bei einem Leerverkauf veräußert ein Investor ein Wertpapier, das er sich zuvor für einen bestimmten Zeitraum ausgeliehen hat, mit der Absicht, es später zurückzukaufen. Fällt der Preis in diesem Zeitraum, macht der Investor einen Gewinn, andernfalls einen Verlust. Obwohl Leerverkäufe in der Öffentlichkeit umstritten sind, weisen mehrere Studien darauf hin, dass Leerverkäufer als gut informierte Investoren gelten (Boehmer, Jones und Zhang, 2008; Wang, Yan und Zheng, 2020). Sie spielen eine wichtige Rolle im Finanzmarkt, da sie zu einer effizienten Preisfindung beitragen. Vor allem sorgen sie dafür, dass negative Informationen in niedrigeren Preisen reflektiert werden (Engelberg, Reed und Ringgenberg, 2012; Ljungqvist und Quian, 2016).

Die Corona-Pandemie bietet die Möglichkeit zu untersuchen, wie sich Leerverkäufer in einer noch nie dagewesenen Situation, einem sogenannten „Black Swan Event“, verhalten. Für unsere Analyse nutzen wir europäische Daten zu öffentlichen Leerverkaufspositionen, die signifikante Leerverkaufspositionen über einer Schwelle von 0,5 Prozent des ausstehenden Aktienkapitals des betroffenen Unternehmens abbilden. Die Veröffentlichung beinhaltet den Namen des Investors, die Höhe seiner Leerverkaufsposition sowie den Namen und die Wertpapierkennung der betreffenden Aktie. Dieser Detailgrad sowie die tägliche Verfügbarkeit der Daten helfen uns zu betrachten, wie Leerverkäufer während des Ausbruchs der Pandemie und des darauffolgenden Einbruchs am Aktienmarkt agiert haben. Insbesondere analysieren wir, wie Finanzmarktakteure den fiskalpolitischen Spielraum einzelner Staaten als wichtigen Faktor zur Abfederung der Umsatzeinbrüche bei betroffenen Unternehmen in ihre Entscheidungen einpreisten.

In unserem aktuellen Arbeitspapier (Grepinitr, Jank und Smajlbegovic, 2021) untersuchen wir, welche Rolle der fiskalpolitische Spielraum (eines Landes) für Leerverkäufer in der Corona-Pandemie gespielt hat. Dabei gehen wir in zwei Schritten vor. Zum einen messen wir den jeweiligen fiskalpolitischen Spielraum der Länder anhand ihrer Kredit-Ratings (Kose, Kurlat, Ohnsorge, und Sugawara, 2017). Zum anderen unterteilen wir Unternehmen dahingehend, wie viele liquide Mittel sie zu Beginn der Pandemie hatten (Fahlenbrach, Rageth, und Stulz, 2020). Die Hypothese ist, dass Unternehmen mit wenigen liquiden Mitteln den Umsatzeinbruch selbst nicht abfedern können und daher auf großzügige, heimische Stützungsprogramme angewiesen sind. Können diese jedoch nur von Ländern mit genügend fiskalpolitischem Spielraum aufgelegt werden, erwarten wir, dass Leerverkäufe vor allem bei Unternehmen mit niedriger Liquidität auftreten, die in Ländern mit einem geringen Kredit-Rating beheimatet sind.

Abbildungen 1 und 2 verdeutlichen die Ergebnisse unserer Untersuchung. Abbildung 1 zeigt Länder mit einem niedrigen Rating (unter „AA“), und Abbildung 2 zeigt Länder mit einem hohen Rating (größer oder gleich „AA“). Des Weiteren unterscheiden wir jeweils zwischen Firmen mit hohen und geringen Liquiditätsreserven. Vor der Krise gab es demnach keinen deutlichen Unterschied in der Leerverkaufsaktivität zwischen diesen beiden Gruppen von Unternehmen (siehe Abbildung 1). Während des Einbruchs des Aktienmarkts im Februar 2020 und auch bereits kurz davor sehen wir einen deutlichen Anstieg von Leerverkaufspositionen in Firmen mit geringen liquiden Mitteln, die in Ländern mit schlechtem Rating beheimatet sind. Vor dem Ende des Markteinbruchs (zwischen Februar und März 2020) werden viele dieser Leerverkaufspositionen wieder geschlossen. Dennoch ist die Zahl, verglichen mit Leerverkaufspositionen in Firmen mit hohen liquiden Mitteln, erhöht. Bei Letzteren sanken die Leerverkäufe in diesem Zeitraum deutlich. Erst im zweiten Teil des Marktaufschwungs (zwischen Mai bis Juni 2020) gleicht sich die Leerverkaufsaktivität in beiden Gruppen wieder an. In Ländern mit guter Bonität (siehe Abbildung 2) können wir diesen Strategiewechsel der Leerverkäufer nicht beobachten. Diese Tatsache deutet darauf hin, dass Leerverkäufer die begrenzten Fähigkeiten bonitätsschwacher Staaten, Unternehmen mit Liquiditätsproblemen zu unterstützen, in ihre Entscheidungen einfließen lassen.

Weitere Analysen in Form von detaillierten Panel-Regressionsanalysen bestärken diese Interpretation der Ergebnisse. Wir zeigen, dass das Handelsverhalten der Leerverkäufer weder mit der Schwere der Corona-Pandemie und die zu ihrer Eindämmung getroffenen Maßnahmen noch mit der Liquidität des Bankensystems in den jeweiligen Ländern zu erklären ist. Kontrolliert man für diese alternativen Erklärungen, scheinen Leerverkäufer die Heterogenität des fiskalpolitischen Spielraums der jeweiligen Länder in Kombination mit der Liquidität der Firmen reagiert zu haben. Weitere Tests deuten darauf hin, dass Leerverkäufer diese Strategie hauptsächlich bei Unternehmen mit einem größtenteils lokalen Absatzmarkt verfolgt haben. Insbesondere diese Unternehmen sind besonders auf heimische Stützungsprogramme angewiesen.

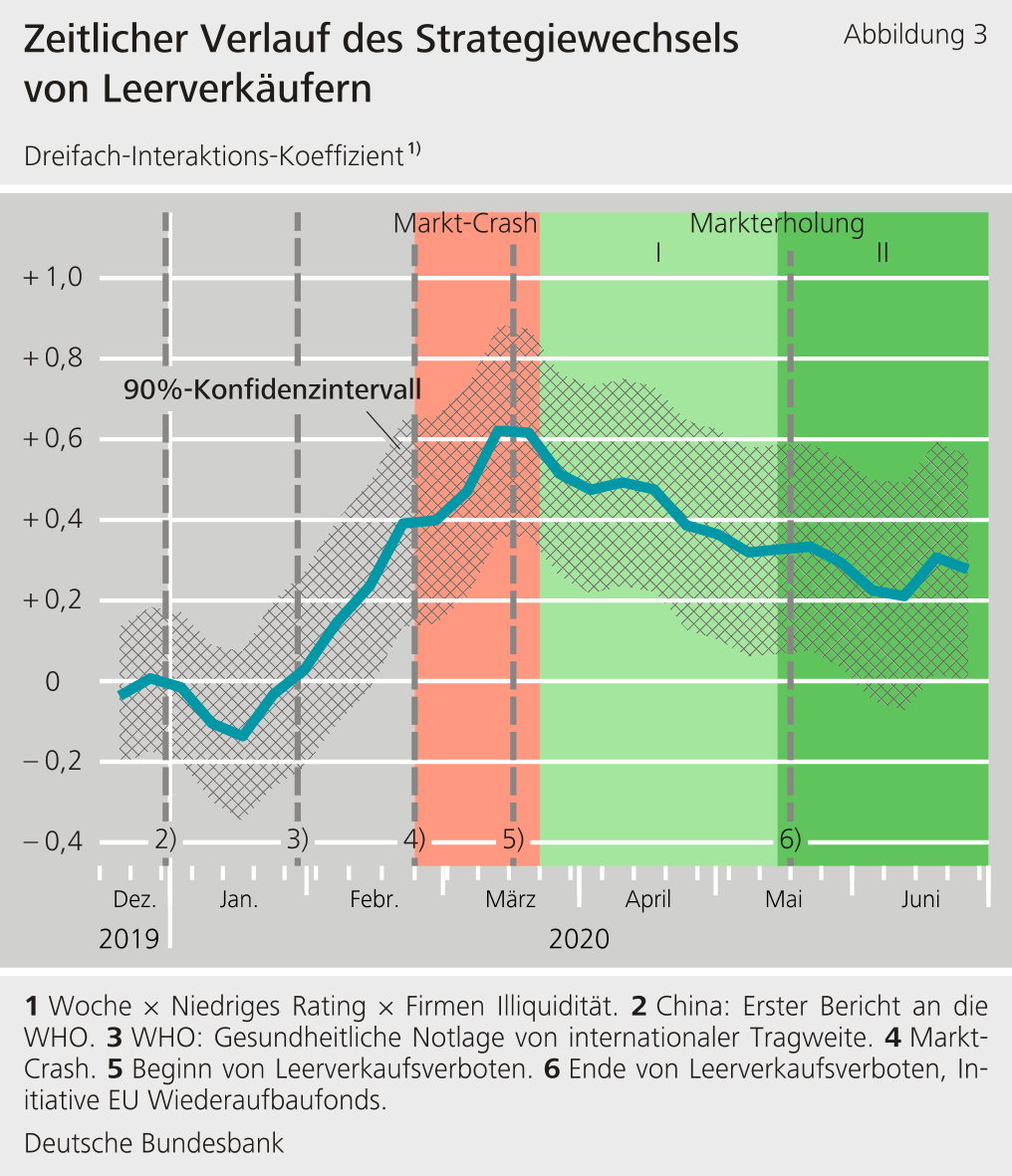

Im nächsten Schritt betrachten wir das genaue Timing der Leerverkäufer, um die folgende Frage zu beantworten: Wie stark verändert sich in Ländern mit niedriger Kreditwürdigkeit der Anteil von Leerverkaufspositionen in illiquiden im Vergleich zu liquiden Unternehmen? Als Vergleichsgruppe dienen Leerverkaufspositionen in Ländern mit hoher Kreditwürdigkeit, und als Vergleichszeitraum dient die Periode vom 1. Juli 2019 bis zum 15. Dezember 2020.

Diese Antizipation zeigt sich auch in der Profitabilität der Leerverkäufe: In der Markteinbruchphase der Pandemie generierten Positionen mit einem Fokus auf illiquide Unternehmen, die in bonitätsschwachen Staaten beheimatet sind, eine risikoadjustierte Rendite von rund 15 Prozent. Relativ zu den Schwankungen des Gesamtmarktes, sehen wir auch in den drei Folgemonaten nach dem Markteinbruch keinen signifikanten Rückgang dieser Rendite. Im Einklang mit der akademischen Literatur (z.B., Boehmer, Jones und Zhang, 2008; Wang, Yan und Zheng, 2020) deutet diese Tatsache darauf hin, dass Leerverkäufer nicht die Kurse unter ihren neuen Fundamentalwert getrieben haben, sondern dass sie als informierte Finanzmarktteilnehmern aktiv am Preisfindungsprozess beteiligt sind. In diesem Zusammenhang zeigen die Erkenntnisse unserer Arbeit eine neue Dimension der Fähigkeiten von Leerverkäufern: Selbst in einer noch nie dagewesenen globalen Pandemie scheinen Leerverkäufer schnell neue öffentliche Informationen zu verarbeiten und ihre Positionen sogar vor dem Markteinbruch entsprechend auszurichten.

Fazit

Unsere Untersuchung legt nahe, dass Leerverkäufer die Bedeutung des fiskalischen Spielraums für die Unterstützung besonders betroffener Unternehmen in Zeiten der Corona-Krise antizipierten und schon früh auf diese Informationen reagierten. Deutliche Portfolio-Gewinne dieser Leerverkaufsstrategie zeigen, dass Leerverkäufer auch in einer noch nie dagewesenen Krise Informationen außergewöhnlich schnell verarbeiten.

| Haftungsausschluss |

| Die hier geäußerten Ansichten spiegeln nicht zwangsläufig die Meinung der Deutschen Bundesbank oder des Eurosystems wider. |

Literatur

- Boehmer, E., Jones, C. M., Wu, J., & Zhang, X. (2020). What do short sellers know? Review of Finance 24(6), 1203-1235.

- Engelberg, J. E., Reed, A. V., & Ringgenberg, M. C. (2012). How are shorts informed? Short sellers, news, and information processing. Journal of Financial Economics 105(2), 260-278.

- Fahlenbrach, R., Rageth, K., & Stulz, R. M. (2020). How valuable is financial flexibility when revenue stops? Evidence from the Covid-19 crisis. NBER Working Paper 27106.

- Grepinitr, S., Jank, S., & Smajlbegovic, E. (2021). On the Importance of Fiscal Space: Evidence from Short Sellers during the COVID-19 Pandemic. Deutsche Bundesbank Discussion Paper 29/2021.

- Kose, M. A., Kurlat, S., Ohnsorge, F., & Sugawara, N. (2017). A cross-country database of fiscal space. Policy Research Working Paper 8157, World Bank.

- Ljungqvist, A., & Qian, W. (2016). How constraining are limits to arbitrage? The Review of Financial Studies 29(8), 1975-2028.

- Wang, X., Yan, X. S., & Zheng, L. (2020). Shorting flows, public disclosure, and market efficiency. Journal of Financial Economics 135(1), 191-212.

Neuigkeiten aus dem Forschungszentrum

Veröffentlichungen

- „Time-varying return correlation, news shocks, and business cycles“ von Norbert Metiu (Deutsche Bundesbank) und Esteban Prieto Fernandez (Deutsche Bundesbank) wird im European Economic Review erscheinen.

- „The Hockey Stick Phillips Curve and the Effective Lower Bound“ von Philipp Lieberknecht (Deutsche Bundesbank) und Gregor Boehl (Universität Bonn) wird im Journal of Economic Dynamics and Control erscheinen.

Veranstaltungen

- Spring Conference on Expectations of Households and Firms

24. – 25.04.2025 | Eltville am Rhein

974 KB, PDF