Banken als Investoren in Staatsanleihen während der Krise – Zentralbankfinanziertes Renditestreben oder Risikoabbau? Research Brief | 36. Ausgabe – November 2020

Sind deutsche Banken während der Finanzkrise besonders hohe Risiken eingegangen, indem sie in riskante Staatsanleihen investierten? Eine neue Studie untersucht das Verhalten deutscher Banken zwischen den Jahren 2008 und 2014 und zeigt, insbesondere staatlich gestützte und vergleichsweise kapitalschwache deutsche Banken bauten Risiken ab. Dieses Resultat steht im Kontrast zu den Ergebnissen vergleichbarer Studien zu Banken aus Peripherieländern des Euroraums.

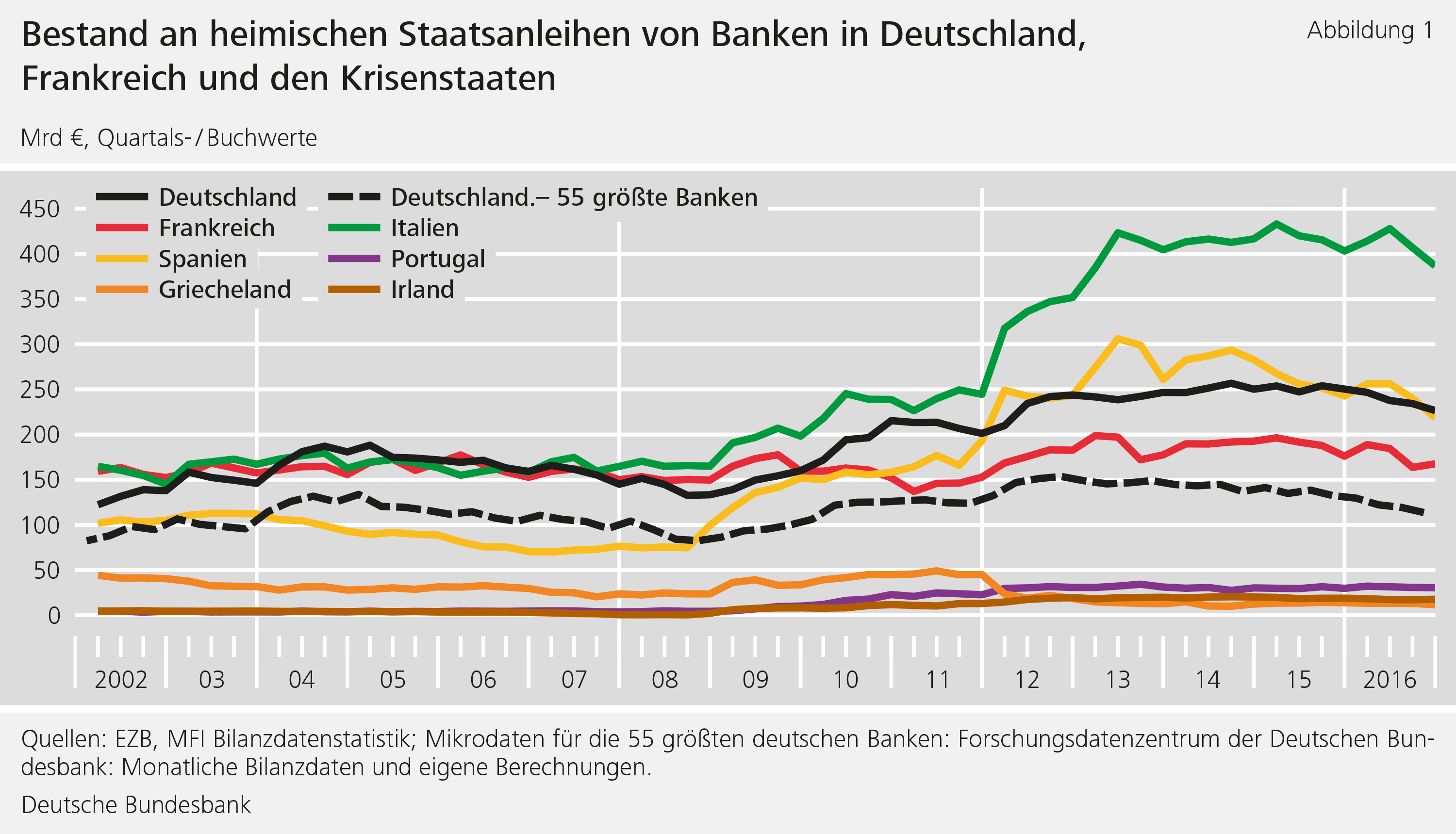

Im Portfolio europäischer Banken spielen Staatsanleihen traditionell eine bedeutende Rolle: Sie waren und sind deshalb so beliebt, weil sie in der Regel als ausfallsicher gelten. Außerdem sind sie gegenüber Anleihen privater Emittenten regulatorisch begünstigt, das heißt, sie müssen nicht mit Eigenkapital hinterlegt werden, solange sie aus dem eigenen Währungsraum kommen. Bis zu zehn Prozent der Bilanzsumme machten Staatsanleihen in den nationalen Bankensystemen Ende 2010 aus, als die europäische Staatsschuldenkrise bereits ein kritisches Stadium erreichte. Während der Schuldenkrise erhöhten Banken in den Peripherieländern des Euroraums ihre Bestände heimischer Staatspapiere weiter, die – auch risikobedingt – höher rentierten. Besonders betroffen von der Krise waren dabei Italien, Spanien, Portugal, Griechenland und Irland, die im Folgenden als „Krisenländer“ bezeichnet werden (siehe Abbildung 1).

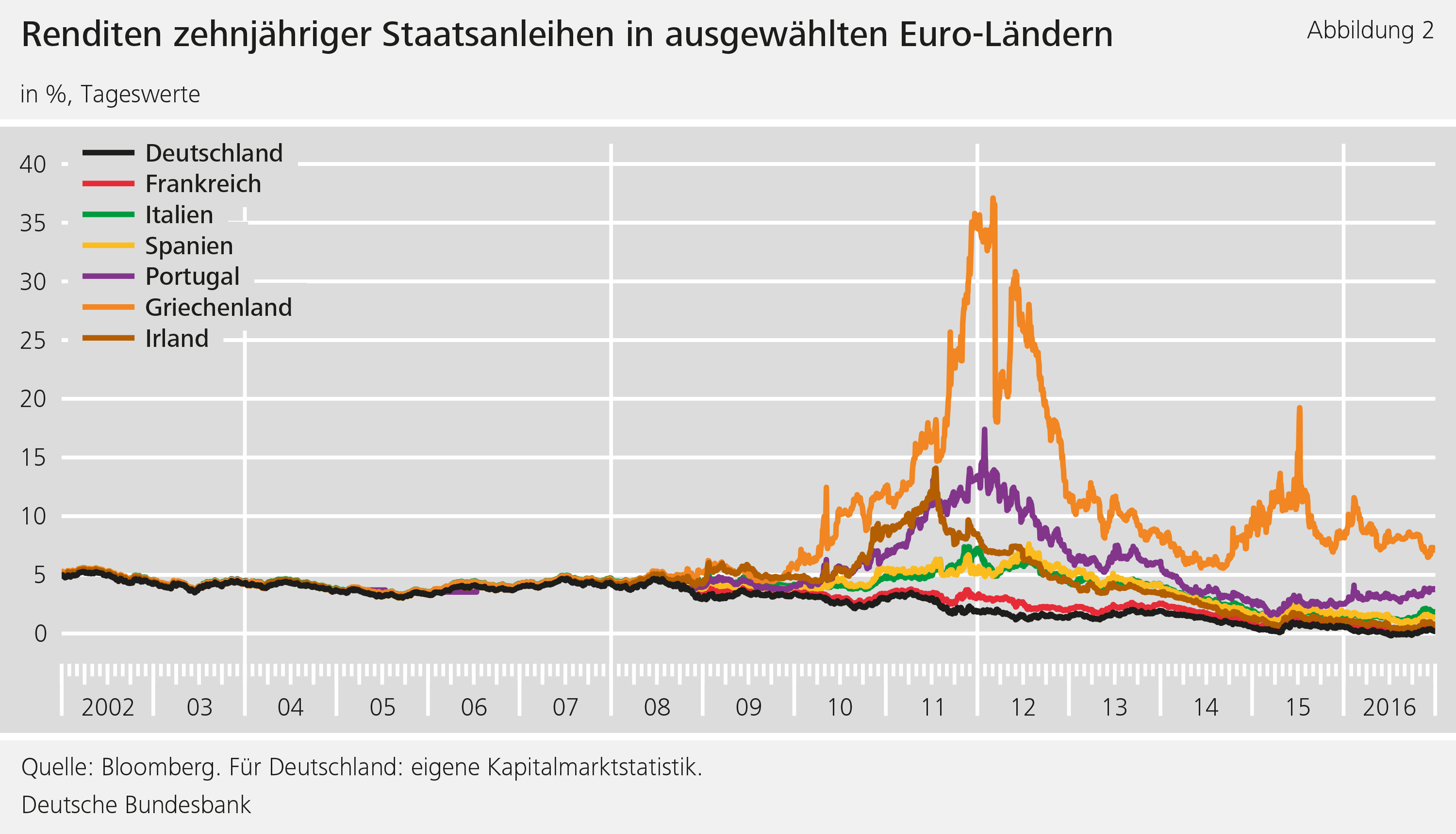

Diese Aufstockung wird in der Literatur mit verschiedenen Verhaltensmustern erklärt: Zum einen könnten öffentliche Banken und in der Krise staatlich gestützte Banken heimische Staatsanleihen aufgrund staatlicher Einflussnahme („moral suasion“) erworben haben. Damit ist gemeint, dass der Staat diese Banken zum Kauf entsprechender Titel gedrängt haben könnte – in dem Bestreben, die Kosten ihrer Verschuldung bei steigenden Kapitalmarktrenditen zu begrenzen. So kam es im Zuge der Staatsschuldenkrise seit 2010 zu einer Spreizung der Renditen von EWU-Staatsanleihen, die vor allem dem starken Renditeanstieg von Staatstiteln der Krisenstaaten geschuldet war (Vgl. Abbildung 2).

Zum anderen stockten kapitalschwache Banken ihre Bestände an diesen hoch rentierenden Anleihen auf. Ein solches Verhalten kann durch die Renditesuche in Verbindung mit der Spekulation auf staatliche Rettung im Krisenfall getrieben sein („gambling for resurrection“ oder „moral hazard“) (siehe Acharya et al. (2015), Becker und Ivashina (2018) sowie Ongena et al. (2019)). Daneben kann es sich für Banken sogar ohne erwartete Rettung durch den Staat lohnen, in riskante Staatstitel zu investieren. Dieses Kalkül gründet letztlich in ihrer begrenzten Haftung. So erweist sich die Renditesuche auch als attraktiv für Banken, deren Fortbestand an die Solvenz des Staates gekoppelt ist - etwa weil der Erfolg ihrer Kreditnehmer direkt oder indirekt vom Staat abhängt (siehe Anand und Mankart, 2020).

Deutsche Banken handelten anders als Banken in den Krisenländern

Viele deutsche Banken haben ihr Engagement in Staatsanleihen der Krisenländer ab 2008 und noch einmal verstärkt ab Frühjahr 2010 reduziert. Stattdessen investierten sie vermehrt in Anleihen anderer Länder innerhalb und außerhalb des Währungsraums (siehe Abbildung 3). Die vorliegende Studie (siehe Frey und Weth (2019)) untersucht daher für deutsche Banken die Frage, ob das Renditestreben in Form von Investitionen in risikobehaftete Staatsanleihen auch ohne staatliche Einflussnahme eine Rolle spielte. Dabei wird beleuchtet, wie stark die Anlageentscheidungen der Banken von staatlicher Stützung, Zentralbankfinanzierung und ihrer Eigenkapitalausstattung abhingen. Bisherige Studien finden für deutsche Wertpapier-Handelsbanken, dass während der Finanzkrise solche mit höherer Kapitalausstattung mehr riskante Wertpapiere in den Bestand nahmen (vgl. Abbassi et al. (2015)). Mit Blick auf Moral Suasion besteht für Deutschland Evidenz eines verstärkten Zusammenhangs zwischen bestimmten regionalen Bankengruppen und Schuldverschreibungen des jeweiligen Bundeslandes (vgl. Ohls (2017), Koetter und Popov (2020)). Demgegenüber liegen mit Blick auf Schuldverschreibungen des Bundes keine empirischen Hinweise auf Moral Suasion vor.

Nur starke Banken strebten zunächst noch nach Rendite

Unter Verwendung der von der Bundesbank erhobenen bankspezifischen Mikrodaten untersuchen wir in Panelschätzungen mit festen bankspezifischen und länderspezifischen Effekten, welchen Einfluss Anleihepreise auf das Engagement deutscher Banken in Staatsanleihen mit unterschiedlichem Risiko ausübten. Die vorliegende Studie differenziert explizit zwischen riskanten und sicheren Staatsanleihen und fokussiert auf die jeweiligen Anlagestrategien der Banken. Konkret geht es uns um die Frage, ob – und wann – diese prozyklische oder antizyklische Handelsstrategien wählten. Als antizyklische Strategie wird der Kauf (Verkauf) von Wertpapieren verstanden, wenn deren Preise fallen (steigen); entsprechend geht eine prozyklische Strategie mit Käufen (Verkäufen) bei steigenden (fallenden) Preisen einher. Wir folgen dabei dem Ansatz von Altavilla et al. (2017). Deren zentrales Ergebnis ist, dass Banken der Krisenländer mit staatlicher Unterstützung ebenso wie kapitalschwache Banken dieser Länder eine antizyklische Anlagestrategie verfolgten und im Krisenverlauf stark in risikobehaftete heimische Staatsanleihen investierten.

Unter den 55 größten deutschen Banken verfolgten im ersten Schätzzeitraum von Anfang 2008 bis Mitte 2011 diejenigen Institute eine antizyklische Handelsstrategie, die in der Krise nicht auf Staatshilfen zurückgreifen mussten oder die eine hohe Kapitalausstattung besaßen. Dieses Resultat steht im Kontrast zu dem Ergebnis von Altavilla et al. (2017). Als weiterer Unterschied zu den Banken in den Krisenländern zeigt sich, dass für hiesige Banken kein Zusammenhang zwischen einem erhöhten Rückgriff auf Zentralbankfinanzierung und einem Engagement in risikobehafteten Papieren aus der Peripherie besteht. Faktoren, die ein solches Engagement begünstigten, waren vielmehr eine ausgeprägte kurzfristige Refinanzierung am Interbanken- und Kapitalmarkt (Wholesale-Finanzierung) sowie eine hohe Handelsaktivität mit ausländischen Wertpapieren, sowohl im Eigenhandel als auch im Kundenauftrag.

Im anschließenden Schätzzeitraum von Herbst 2011 bis Ende 2014 verfolgten deutsche Banken unabhängig vom Kapitalisierungsgrad vermehrt eine prozyklische Strategie, die von Verkäufen risikobehafteter Staatsanleihen geprägt war. Diesen Rückzug interpretieren wir als einen „regulierungs- und reputationsgetriebenen Risikoabbau“. Demgegenüber bauten die deutschen Banken ihr Engagement in erstklassig eingestuften ausländische Staatsanleihen im gleichen Zeitraum aus. Eine prozyklische Kaufaktivität findet sich vor allem in Anleihen aus Österreich, Belgien, Finnland, Frankreich, Slowakei und den Niederlanden, aber auch aus den USA und Kanada.

Dieses Ergebnis für deutsche Kreditinstitute steht im Gegensatz zur bestehenden empirischen Evidenz für die Banken in den Krisenländern des Euroraums, derzufolge schwach kapitalisierte Banken und Banken unter staatlichem Einfluss ihre Bestände an heimischen Staatsanleihen dauerhaft aufstockten. Unserer Studie zufolge zeigen die deutschen Kreditinstitute ein anderes Muster: Gerade kapitalstarke Institute traten im Zeitraum von 2008 bis Mitte 2011 als Käufer von Staatsanleihen aus den Krisenländern in Erscheinung. Nach Mitte 2011 reduzierten sie indes ihre Bestände an Krisenländeranleihen unabhängig von ihrem Kapitalisierungsgrad. Dieses Ergebnis wird von Ben-David et al. (2019) gestützt, die für US-amerikanische Banken herausgefunden haben, dass kapitalschwache Institute ihre Bilanzpositionen abgebaut und kein Renditestreben unter der Annahme, dass im Notfall der Staat zur Seite springt, betrieben.

Dies wirft die Frage auf, ob die Käufe heimischer Papiere von schwach kapitalisierten Instituten in den Krisenländern – wie von Altavilla et al. (2017) und Acharya et al. (2015) gefunden – einem reinen Renditestreben geschuldet sind. Vielmehr könnten sie auf ein unterschwelliges Einwirken des Heimatstaates zurückzuführen sein (vgl. Drechsler et al. (2016) und Ongena et al. (2019)). So könnte das Kaufverhalten kapitalschwacher Banken auf eine indirekte Form des Moral Suasion hindeuten, wenn der Staat zwar noch keine direkte Zugriffsmöglichkeit auf geschwächte Institute hat, diese aber durchaus mit einer künftigen Rettung durch den Staat rechnen können.

Schließlich zeigt sich bei einer Betrachtung des Zeitraums vor Beginn der Finanzkrise – hier von 2002 bis 2007 –, dass deutsche Banken, die in der Folgezeit staatlich gestützt wurden, in den Jahren 2005 bis 2007 vermehrt Anleihen der Peripheriestaaten in ihren Eigenbestand genommen hatten. Hingegen können wir im Zeitraum von 2014 bis 2016, in dem ab März 2015 auch das Ankaufprogramm des Eurosystems für Staatsanleihen (PSPP) am Markt wirksam wurde, für deutsche Institute kein klares Investitionsmuster mit Blick auf Peripherieländeranleihen identifizieren.

Fazit

Wir stellen fest, dass deutsche Banken insbesondere im Zeitraum von Mitte 2011 bis Ende 2014, der den Höhepunkt der Staatsschuldenkrise umfasst, ihre Staatsanleihebestände vor allem in den Peripherieländern abgebaut haben. Dieses Resultat ist unabhängig davon, ob ein Institut staatlich gestützt wurde oder stärker auf Zentralbankfinanzierung zurückgriff. Auch die Kapitalausstattung spielte keine Rolle. Dieses Ergebnis steht im Gegensatz zur empirischen Evidenz für Banken in Krisenländern, die in dieser Zeit vermehrt heimische – und damit risikobehaftete – Staatsanleihen kauften. Die Diskrepanz in der Evidenz für deutsche Institute und solche in Krisenländern wirft insofern die Frage auf, ob das Verhalten letzterer primär durch ökonomisches Renditestreben erklärt werden kann. Zukünftige Studien könnten etwa die Hypothese eines – möglicherweise indirekten – Staatseinflusses, den Beitrag der damals neuen langfristigen Finanzierungsfazilitäten des Eurosystems oder den Einfluss der regulatorischen Bevorzugung von Staatsanleihen verstärkt in den Blick nehmen.

| Haftungsausschluss |

Die hier geäußerten Ansichten spiegeln nicht zwangsläufig die Meinung der Deutschen Bundesbank oder des Eurosystems wider. |

Literatur

- Abbassi, P., R. Iyer, J.-L. Peydró und F. R. Tous, 2016, Securities trading by banks and credit supply: micro-evidence from the crisis, Journal of Financial Economics, Vol. 121, No. 3, 569-594.

- Acharya, V. und S. Steffen, 2015, The Greatest Carry Trade Ever? Understanding Eurozone Bank Risks, Journal of Financial Economics, Vol. 115, 215-236.

- Altavilla, C., M. Pagano und S. Simonelli, 2017, Bank Exposures and Sovereign Stress Transmission, Review of Finance, Vol. 21, No. 6, 2103-2139.

- Anand, K. und J. Mankart, 2020, Sovereign risk and bank fragility, Deutsche Bundesbank Discussion Paper No. 54/2020.

- Becker, B. und V. Ivashina, 2018, Financial Repression in the European Sovereign Debt Crisis, Review of Finance, Vol. 22, No. 1, 83-115.

- Ben-David, I., A. Palvia und R. Stulz, 2019, Do Distressed Banks Really Gamble for Resurrection?, NBER Working Paper No. 25794.

- Drechsler, I., T. Drechsel, D. Marques-Ibanez, und P. Schnabl, 2016, Who Borrows from the Lender of Last Resort?, Journal of Finance, Vol. 71, No. 5, 1933-1974.

- Frey, R. und M. Weth, 2019, Banks’ holdings of risky sovereign bonds in the absence of the nexus – yield seeking with central bank funding or de-risking?, Deutsche Bundesbank Discussion Paper No. 19/2019.

- Koetter, M., und A. Popov, 2020, Political Cycles in Bank Lending to the Government, Review of Financial Studies, forthcoming.

- Ohls, J., 2017, Moral suasion in regional government bond markets, Deutsche Bundesbank Discussion Paper No. 33/2017.

- Ongena, S., A. Popov und N. Van Horen, 2019, The invisible hand of the government: Moral suasion during the European sovereign debt crisis, American Economic Journal: Macroeconomics, Vol 11, No. 4, 346-79.

Neuigkeiten aus dem Forschungszentrum

Veröffentlichungen

- „Time-varying return correlation, news shocks, and business cycles“ von Norbert Metiu (Deutsche Bundesbank) und Esteban Prieto Fernandez (Deutsche Bundesbank) wird im European Economic Review erscheinen.

- „The Hockey Stick Phillips Curve and the Effective Lower Bound“ von Philipp Lieberknecht (Deutsche Bundesbank) und Gregor Boehl (Universität Bonn) wird im Journal of Economic Dynamics and Control erscheinen.

Veranstaltungen

- Spring Conference on Expectations of Households and Firms

24. – 25.04.2025 | Eltville am Rhein

2 MB, PDF