Gründe für die niedrige Wohneigentumsquote in Deutschland Research Brief | 30. Ausgabe – Januar 2020

In Deutschland ist die Wohneigentumsquote innerhalb der OECD am zweitniedrigsten. Eine wichtige Rolle spielt dabei die Wohnungspolitik, die hierzulande Anreize für das Mieten schafft. Neue Studien zeigen, dass eine veränderte Politik die Wohneigentumsquote erhöhen und die Vermögensungleichheit verringern könnte.

In vielen Ländern greifen Regierungen in den Wohnungsmarkt ein, um Anreize für Wohneigentum zu schaffen. Allerdings ist bislang unklar, wie wirksam solche Maßnahmen sind und welche Folgen sie für die Wohlfahrt und die Ungleichheit in einer Gesellschaft haben. In einer neuen Studie (Kaas, Kocharkov, Preugschat und Siassi, im Erscheinen) untersuchen wir die Situation in Deutschland, wo nur etwa 45 Prozent der Haushalte Eigentümer ihrer Wohnung oder ihres Hauses sind. Im Vergleich mit den Mitgliedstaaten der Organisation für wirtschaftliche Zusammenarbeit und Entwicklung (OECD) steht Deutschland damit an vorletzter Stelle, nur in der Schweiz ist die Wohneigentumsquote geringer.

Um besser zu verstehen, warum die Wohneigentumsquote in Deutschland so niedrig ist, analysieren wir, welche Rolle wohnungspolitische Maßnahmen spielen, die sich in besonderer Weise von denjenigen in anderen Ländern unterscheiden. In Deutschland gibt es hohe Grunderwerbsteuern, keine steuerliche Abzugsmöglichkeit von Hypothekenzinsen für Eigennutzer und einen sozialen Wohnungsbau mit breiten Förderbedingungen. Diese Faktoren könnten Anreize für das Mieten setzen: Höhere Grunderwerbsteuern machen Immobilien zu einem teureren und weniger liquiden Vermögenswert; die fehlende Abzugsmöglichkeit für Hypothekenzinsen für Eigennutzer ist zwar steuersystematisch schlüssig, verteuert aber die Finanzierungskosten, und das Mieten von Sozialwohnungen bietet, sofern verfügbar, eine kostengünstige Alternative zum Wohneigentum.

Der Einfluss der Wohnungspolitik

In der Studie erstellen wir ein quantitatives Gleichgewichtsmodell, um abschätzen zu können, ob die genannten politischen Maßnahmen tatsächlich die Wohneigentumsquote in Deutschland beeinflussen. Neben der Wohnungspolitik berücksichtigt unser Modell auch andere Schlüsselfaktoren für die Entscheidung eines Haushalts, Wohneigentum zu erwerben: Einkommensunsicherheiten über den Lebenszyklus, Hauspreis- und Mietrisiken sowie Kreditbeschränkungen mancher Haushalte. Darüber hinaus berücksichtigen wir, dass das Wohnungsangebot nicht vollkommen elastisch ist und sich nur unvollkommen an Veränderungen der Nachfrage anpasst. Das aggregierte Hauspreisrisiko, Hypothekenausfälle, die steuerliche Abzugsfähigkeit von Hypothekenzinsen auf vermietetes Wohneigentum, die etwaige Abhängigkeit der Präferenzen über Wohneigentum von historischen Ereignissen wie dem Zweiten Weltkrieg und die langfristigen Auswirkungen von Wohneigentum auf Bildung und Gesundheit von Kindern berücksichtigen wir nicht. Siehe beispielsweise Huber und Schmidt (2019) für eine Studie zum Zusammenhang von kulturellen Prägungen und Wohneigentum.

Wir verwenden das für Deutschland geschätzte Modell, um drei Experimente durchzuführen. Diese ahmen einzelne Elemente der Wohnungspolitik in den Vereinigten Staaten nach, wo die Wohneigentumsquote bei etwa 65 Prozent liegt. Dabei analysieren wir sowohl die neuen langfristigen Gleichgewichte als auch die Anpassungspfade dahin. In allen Experimenten berücksichtigen wir, dass der Gesetzgeber die Einkommensteuern anpasst, um Steuerausfälle oder Ausgabenänderungen durch die neuen wohnungspolitischen Maßnahmen auszugleichen. Außerdem berücksichtigen wir, dass sich Hauspreise und Mieten an die veränderte Nachfrage anpassen. Darüber hinaus gehende Auswirkungen, beispielsweise von Hauspreisänderungen auf die Finanzstabilität, berücksichtigen wir hier jedoch nicht.

Im ersten Experiment betrachten wir eine Reduzierung der Grunderwerbsteuer von durchschnittlich etwa 5 Prozent in Deutschland auf das Durchschnittsniveau von 0,33 Prozent in den USA. Zweitens führen wir für Eigennutzer eine steuerliche Abzugsmöglichkeit von Hypothekenzinsen ein. Schließlich betrachten wir in unserem Modell eine Politik, in der der soziale Wohnungsbau beendet und die Einkommenssteuer der Haushalte um den eingesparten Betrag reduziert wird.

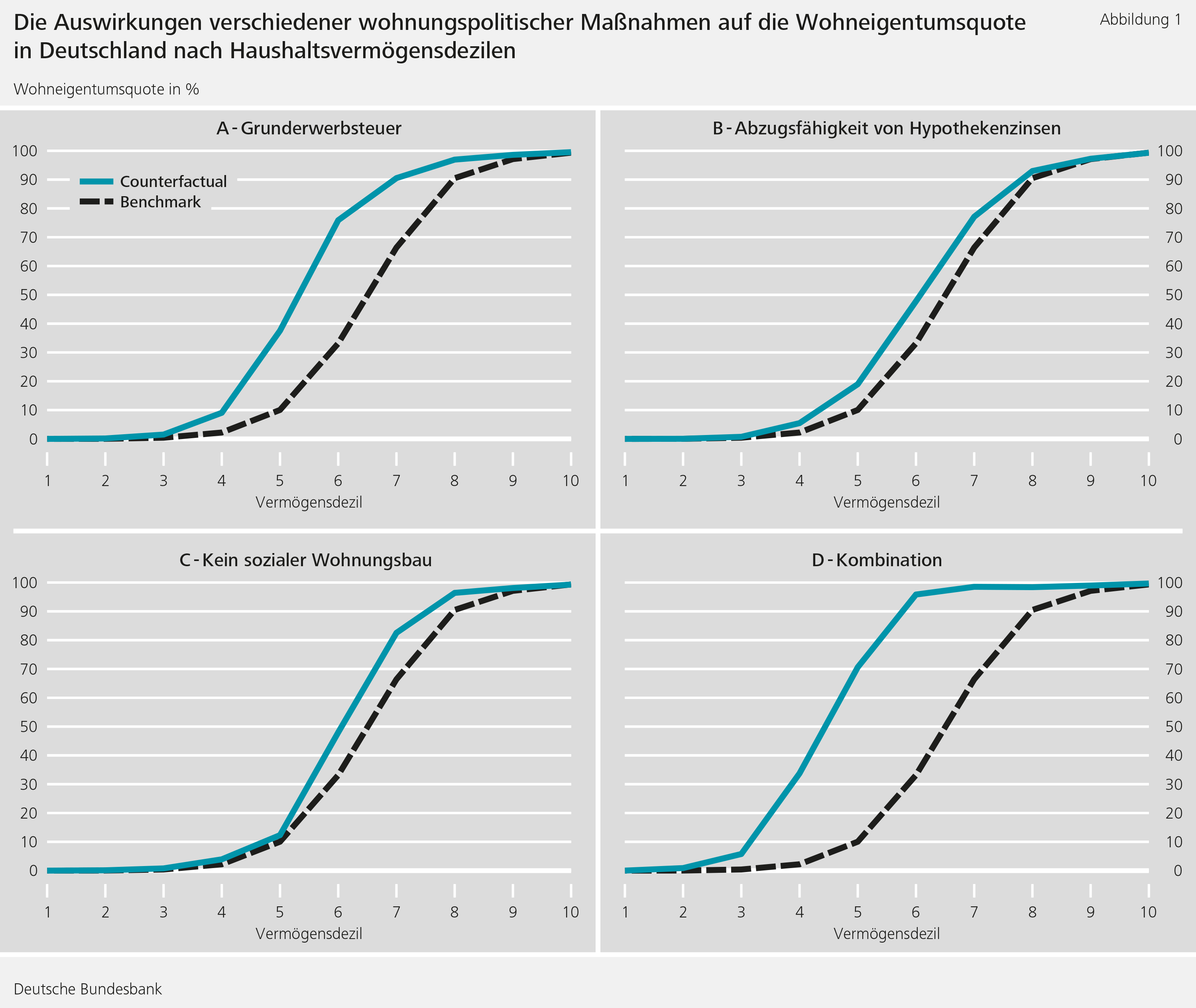

Abbildung 1 zeigt die Auswirkungen dieser Experimente auf die Wohneigentumsquote in Abhängigkeit vom (Netto-)Vermögen der Haushalte. Das erste Dezil entspricht den ärmsten 10 Prozent der Bevölkerung, das zweite den nächstärmeren 10 Prozent usw. Dabei sieht man, dass in der Ausgangssituation (schwarze Linien) die Wohneigentumsquote der ärmsten 30 Prozent der Haushalte in unserem Modell bei null Prozent liegt, da all diese Haushalte zur Miete wohnen. Hingegen liegt die Eigentümerquote bei den reichsten 30 Prozent im Modell bei über 90 Prozent. In den Daten ist dies sehr ähnlich: Fast alle Haushalte in den obersten drei Dezilen sind Eigentümer, und fast alle Haushalte in den untersten drei Dezilen sind Mieter.

Wie in Abbildung 1 erkennbar ist, hat gemäß unseren Simulationen jedes der drei Politikexperimente (blaue Linien) signifikante positive Auswirkungen auf die Wohneigentumsquote. Die Veränderungen machen sich überwiegend in den mittleren Dezilen der Vermögensverteilung der Haushalte bemerkbar; das sind jene Haushalte, die bezogen auf das Vermögen die Mittelschicht bilden.

Der kombinierte Effekt aller drei Experimente, der in der Grafik unten rechts dargestellt ist, führt im Modell zu einer kontrafaktischen Wohneigentumsquote von 58 Prozent.

Reformen der Wohnungspolitik führen zu heterogenen Wohlfahrtseffekten

Eine andere Wohnungspolitik würde somit mehr Haushalten Anreize bieten, Wohneigentum zu erwerben, hätte aber natürlich auch Verteilungseffekte, da beispielsweise Mieter und Eigentümer unterschiedlich betroffen wären. Wären solche Reformen aber auch für die Gesellschaft insgesamt wohlfahrtssteigernd? Da die Reformen verschiedene Gruppen unterschiedlich betreffen, messen wir die Wohlfahrt als den durchschnittlichen Nutzen aller Haushalte im Modell.

Die Senkung der Transaktionssteuern reduziert die Wohlfahrt um etwa genauso viel, wie es durch einen Rückgang des privaten Konsums um 0,5 Prozent, etwa 128 Euro, pro Jahr der Fall wäre. Die Erklärung dafür ist, dass diese Maßnahme sowohl Hauspreise als auch Mieten steigen lässt: Bei niedrigerer Grunderwerbsteuer sinkt zwar der Preis inklusive Nebenkosten, den Eigennutzer zahlen müssen, jedoch steigt der Preis ohne Steuer, den Immobilienunternehmen als Vermieter in unserem Modell bezahlen, wodurch die Mieten steigen. Somit sind vor allem diejenigen Haushalte negativ betroffen, die auch nach der Reform Mieter bleiben. Darüber hinaus hat die von uns analysierte Reform Umverteilungseffekte: Haushalte mit niedrigerem Einkommen, die mit geringerer Wahrscheinlichkeit von niedrigeren Transaktionssteuern profitieren, müssen gleichzeitig ebenfalls höhere Einkommensteuern zahlen, um die Steuerausfälle des Staates auszugleichen.

Auf der anderen Seite führt die Einführung einer steuerlichen Abzugsmöglichkeit von Hypothekenzinsen auf selbstgenutztes Wohneigentum zu – wenngleich geringen – Wohlfahrtsgewinnen, da sich dadurch mehr Haushalte in den unteren Einkommensdezilen ein Eigenheim leisten können. Zwar führt auch diese Maßnahme zu geringfügig höheren Preisen und Mieten, jedoch bleibt der Gesamteffekt auf die Wohlfahrt leicht positiv.

Wird der Sozialwohnungsbau beendet und die Einkommenssteuer der Haushalte um den eingesparten Betrag reduziert, entstehen gemäß unserem Modell signifikante Wohlfahrtsgewinne. Grundsätzlich bietet der soziale Wohnungsbau zwar günstige und stabile Mieten. Da es aber relativ wenige Sozialwohnungen gibt, steht er nur einem Teil der förderberechtigten Haushalte zur Verfügung. Der andere Teil muss sich am freien Markt eine Wohnung suchen, wo das Angebot auch deshalb niedrig ist, weil ein Teil des Bestands, nämlich die Sozialwohnungen, dem Markt nicht zur Verfügung stehen. Deshalb führt eine Abschaffung des sozialen Wohnungsbaus bei gleichzeitiger Senkung der Einkommenssteuern zu Wohlfahrtsgewinnen, die vergleichbar mit einem Anstieg des privaten Konsums um etwa 78 Euro pro Jahr, sind. Wird, beispielsweise aus sozialpolitischen Gründen, zusätzlich noch eine monetäre Wohnbeihilfe für Haushalte mit niedrigem Einkommen eingeführt, steigen die Wohlfahrtsgewinne auf etwa 230 Euro pro Jahr. Der Grund dafür ist, dass die Haushalte den zusätzlichen Versicherungsaspekt der Wohngeldleistungen wertschätzen, wie das auch bei anderen Leistungen aus der Sozialversicherung der Fall ist.

Wohnungspolitische Reformen könnten die Vermögensungleichheit verringern

Die von uns diskutierten Maßnahmen führen nicht nur zu einer Umschichtung der Haushalts-Portfolios von Finanzanlagen zu Immobilien, sondern im Ergebnis auch zu einem Anstieg des gesamten Nettovermögens um mehr als 11 Prozent. Das liegt daran, dass mehr Haushalte bereit und in der Lage sind, Ersparnisse aufzubauen, um die Eigenkapitalanforderung für einen Immobilienkauf zu erfüllen und die Vorteile des Wohneigentums für sich zu nutzen. Wie Abbildung 1 zeigt, handelt es sich dabei meist um Haushalte in den mittleren Dezilen der Vermögensverteilung.

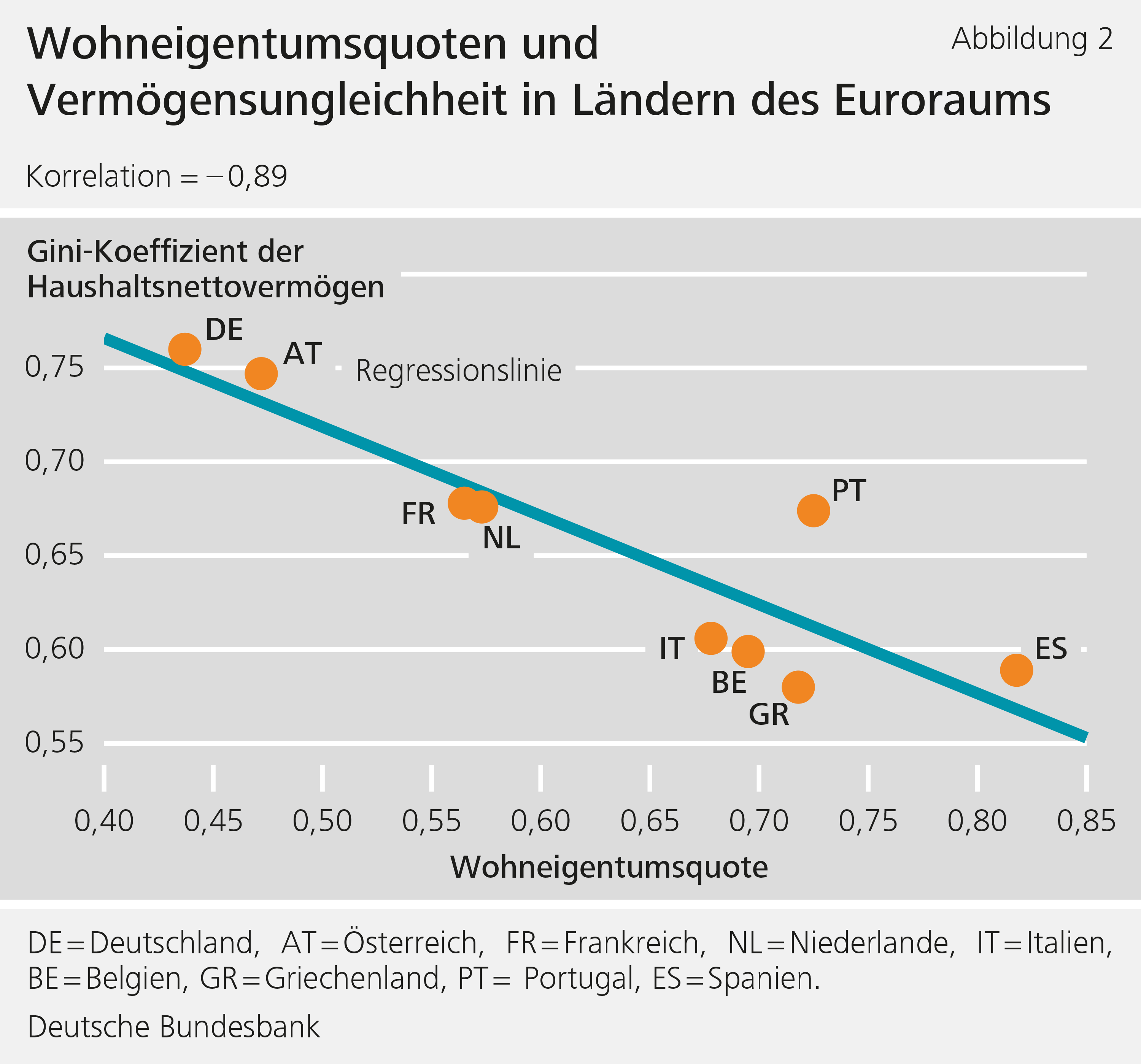

Somit hat die Wohnungspolitik, ebenso wie beispielsweise die Sozialversicherungssysteme, Auswirkungen auf das Sparverhalten und damit auch auf die Vermögensverteilung innerhalb einer Volkswirtschaft. Tatsächlich zeigen wir in einer weiteren Studie (Kaas, Kocharkov und Preugschat, im Erscheinen), dass es einen engen Zusammenhang zwischen Wohneigentumsquote und Vermögensungleichheit in Europa gibt: Diejenigen Länder mit einer niedrigen Wohneigentumsquote (wie Österreich oder Deutschland) weisen auch die höchste Nettovermögensungleichheit auf (siehe Abbildung 2). Der dominante Faktor hinter dieser Beziehung ist der durchschnittliche Vermögensunterschied zwischen Eigentümern und Mietern, der in südeuropäischen Ländern mit höheren Wohneigentumsquoten viel geringer ist.

Fazit

Wohnungspolitik verfolgt typischerweise eine ganze Reihe von Zielen, und sie hat sowohl Wohlfahrts- als auch Verteilungseffekte. Unsere Analyse zeigt, dass die Wohnungspolitik die Wohneigentumsquote und damit mittelbar auch die Vermögensungleichheit erheblich beeinflussen kann.

Ein gewichtiger Teil der im Ländervergleich niedrigen Wohneigentumsquote in Deutschland kann durch eine relativ hohe Grunderwerbssteuer, die fehlende steuerliche Abzugsmöglichkeit von Hypothekenzinsen für Eigennutzer und den sozialen Wohnungsbau erklärt werden.

| Haftungsausschluss |

| Die hier geäußerten Ansichten spiegeln nicht zwangsläufig die Meinung der Deutschen Bundesbank oder des Eurosystems wider. |

Literatur

- Huber, Stefanie, Schmidt,Tobias: Cross-country differences in homeownership: A cultural phenomenon, Deutsche Bundesbank Discussion Paper 40/2019.

- Kaas, Leo, Kocharkov, Georgi, Preugschat, Edgar, and Siassi, Nawid: Low homeownership in Germany – a quantitative exploration, Journal of the European Economic Association, im Erscheinen.

- Kaas, Leo, Kocharkov, Georgi, Preugschat, Edgar: Wealth inequality and homeownership in Europe, Annals of Economics and Statistics, im Erscheinen.

Neuigkeiten aus dem Forschungszentrum

Veröffentlichungen

- „Time-varying return correlation, news shocks, and business cycles“ von Norbert Metiu (Deutsche Bundesbank) und Esteban Prieto Fernandez (Deutsche Bundesbank) wird im European Economic Review erscheinen.

- „The Hockey Stick Phillips Curve and the Effective Lower Bound“ von Philipp Lieberknecht (Deutsche Bundesbank) und Gregor Boehl (Universität Bonn) wird im Journal of Economic Dynamics and Control erscheinen.

Veranstaltungen

- Spring Conference on Expectations of Households and Firms

24. – 25.04.2025 | Eltville am Rhein

3 MB, PDF