Preistrends im Produktlebenszyklus und Geldpolitik Research Brief | 29. Ausgabe – Oktober 2019

Preise von Konsumgütern hängen systematisch vom Produktalter ab. Eine neue Studie analysiert diese Abhängigkeit und zeigt, dass sie eine wichtige Rolle für die gesamtwirtschaftliche Inflation und die optimale Inflationsrate spielt.

Konsumgüter sind im ständigen Wandel. In modernen Volkswirtschaften werden im Laufe eines Jahres viele Produkte durch leicht veränderte Folgeprodukte ersetzt. Einige neue Produkte sind anfangs relativ teuer und werden erst mit der Zeit günstiger. Andere Produkte sind anfangs noch relativ günstig, verteuern sich aber mit zunehmendem Alter. Aber wie ausgeprägt sind diese Preistrends?

In Adam und Weber (2019) messen wir diese Trends in über 1.000 Ausgabenkategorien. In den meisten Kategorien fallen Produktpreise mit zunehmendem Produktalter deutlich, wenn man sie relativ zum Durchschnittspreis der jeweiligen Kategorie betrachtet. Wir integrieren dieses Preisverhalten in ein Theoriemodell, um damit klassische Fragen der Geldpolitik neu aufzugreifen: Wie soll die Zentralbank in einer modernen Volkswirtschaft die optimale Inflationsrate setzen? Wie hoch ist diese Rate, und wie hat sie sich in den letzten Jahren verändert?

Messung der Preistrends

Wir nutzen knapp 30 Millionen Preisbeobachtungen auf Produktebene, die das britische Statistikamt für den allgemeinen Konsumentenpreisindex von 1996 bis 2016 erhoben hat. Die Produkte sind in mehr als 1.000 Ausgabenkategorien eingeordnet, beispielsweise „fettarme Milch, zwei Pints“ oder „Flachbildfernseher, 26 bis 42 Zoll“. Für jede Kategorie teilen wir den Preis eines bestimmten Produkts durch den durchschnittlichen Preis aller Produkte in der Kategorie und berechnen dann, wie sich dieser relative Preis mit zunehmendem Produktalter verändert. Da wir relative Preise betrachten und deren Veränderung über die Zeit, sind unsere Berechnungen nicht von unbeobachteten Produktmerkmalen, wie zum Beispiel der Produktqualität, beeinflusst.

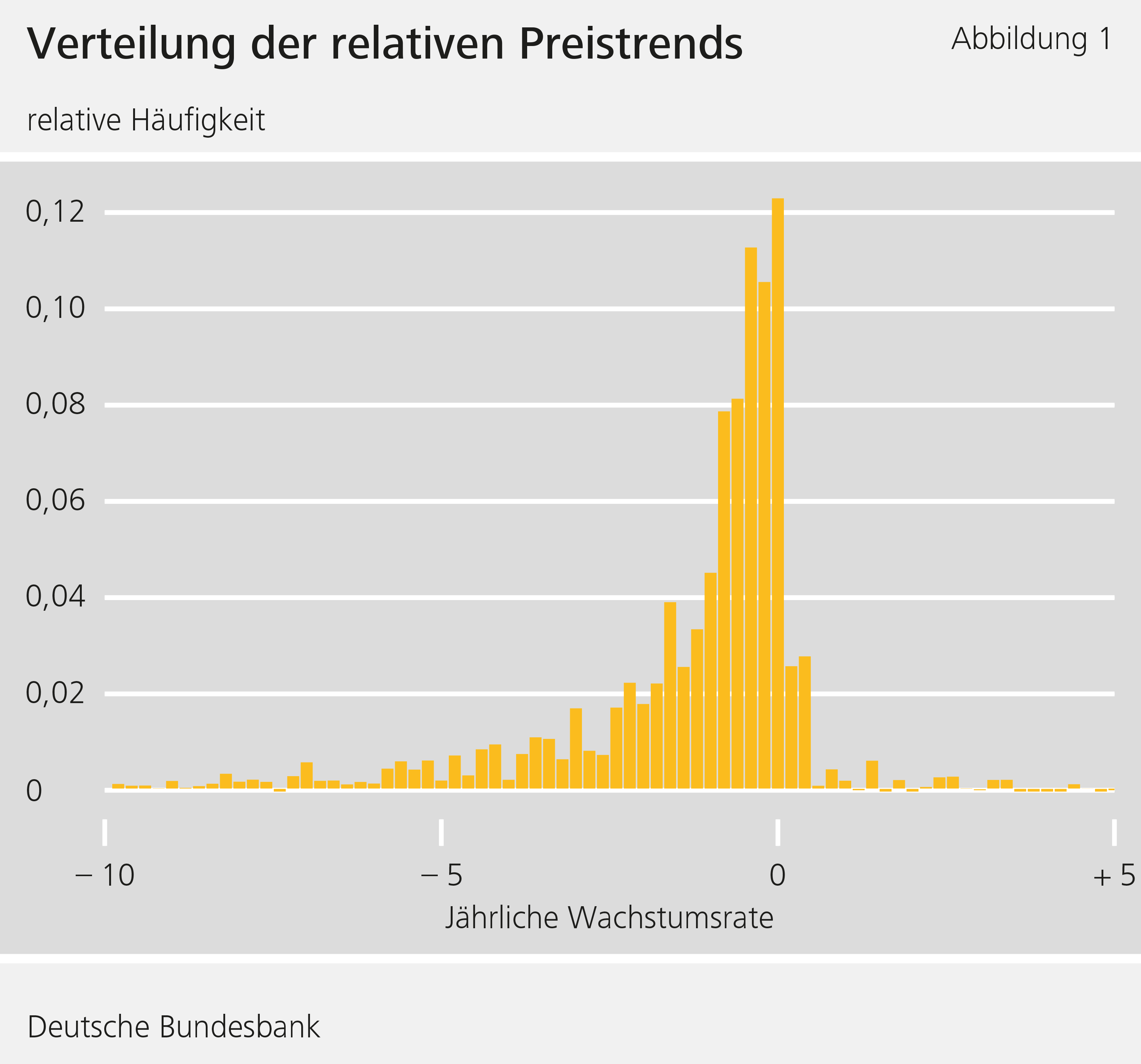

Abbildung 1 zeigt, dass die Preistrends in den meisten Ausgabenkategorien in der Tat negativ sind. Beispielsweise bedeutet ein Trend von minus 5 Prozent, dass die relativen Preise im Schnitt um 5 Prozent pro Jahr fallen. Abbildung 1 verdeutlicht aber auch große Unterschiede zwischen den Ausgabenkategorien. Diese Unterschiede sind selbst dann noch deutlich, wenn man Ausgabenkategorien zusammenfasst. Der Preisverfall für Kleidung und Schuhe (ca. 280 Kategorien), also für Konsumgüter mit hohem Neuigkeitswert, ist mit über 9 Prozent pro Jahr ungewöhnlich stark. Der Preisverfall für Lebensmittel und nicht-alkoholische Getränke (ca. 150 Kategorien), einschließlich fettarmer Milch, ist dagegen mit 1 Prozent pro Jahr deutlich kleiner. Kategorien mit positiven relativen Preistrends sind dagegen sehr selten.

Preistrends und ihre Bedeutung für die Geldpolitik

Haben diese Preistrends Auswirkungen auf die Geldpolitik? Das hängt davon ab, wie die Trends entstehen. In unserem Theoriemodell entstehen negative Preistrends unter anderem dadurch, dass Produkte mit zunehmendem Alter effizienter hergestellt werden können, beispielsweise aufgrund von Erfahrungswerten. Das senkt die Herstellungskosten mit zunehmendem Produktalter, und das Produkt wird dadurch billiger. Umgekehrt entstehen positive Preistrends auf Produktebene, wenn neue Produkte besser sind als ältere. Die qualitätsbereinigten Preise der neuen Produkte sind dann vergleichsweise niedrig, sodass die Relativpreise der alten Produkte über die Zeit steigen können. Unsere Theorie versteht also die empirisch gemessenen Preistrends als Nettoeffekt der beiden gegensätzlichen Fundamentalkräfte Herstellungseffizienz und Produktqualität.

Man mag einwenden, dass sich diese Kräfte nicht eins zu eins in den Relativpreis übersetzen, weil Unternehmen ihre nominalen Preise oft nur langsam anpassen, um so Kosten für Preisanpassungen zu sparen. Im Modell zeigen wir, dass dies jedoch zweitrangig ist, weil die Fundamentalkräfte für die Unternehmensgewinne viel wichtiger sind als Preisanpassungskosten. Unternehmen zahlen lieber diese Kosten und haben dann einen Produktpreis, der ihre aktuelle Herstellungseffizienz widerspiegelt. Gesamtwirtschaftlich entsteht durch Preisanpassungskosten aber natürlich ein Verlust.

Geldpolitik kann Preisanpassungskosten senken

Geldpolitik kann die Höhe dieses Verlustes beeinflussen: Preisanpassungskosten entfallen, wenn nominale Produktpreise unverändert bleiben. Gleichzeitig sollen aber die relativen Preise mit dem Produktalter fallen, um die Fundamentalkräfte widerzuspiegeln. Das geht nur, wenn der Durchschnittspreis, also das Preisniveau, ansteigt. Diese allgemeine Inflation entsteht, wenn die neu ersetzten Produkte relativ teuer sind – Preisveränderungen von existierenden Produkten sind dafür nicht notwendig.

Hier taucht ein neues Problem auf: Über die Ausgabenkategorien hinweg unterscheiden sich die relativen Preistrends deutlich (Abbildung 1). Deshalb unterscheidet sich auch der wünschenswerte Anstieg des Preisniveaus über die Produktkategorien. Die Zentralbank kann jedoch nur ein allgemeines Inflationsziel für alle Ausgabekategorien setzen, sodass in einigen Kategorien unausweichlich Preisanpassungskosten entstehen werden. Auf der Basis des hier betrachteten Zusammenhangs sollte die Zentralbank ihr Ziel daher so wählen, dass die gesamten Preisanpassungskosten so klein wie möglich sind. Wir leiten dafür eine einfache und praktikable Regel her: Das optimale Inflationsziel gewichtet den Preisverfall in einer Kategorie mit ihrem Anteil an den gesamten Konsumausgaben.

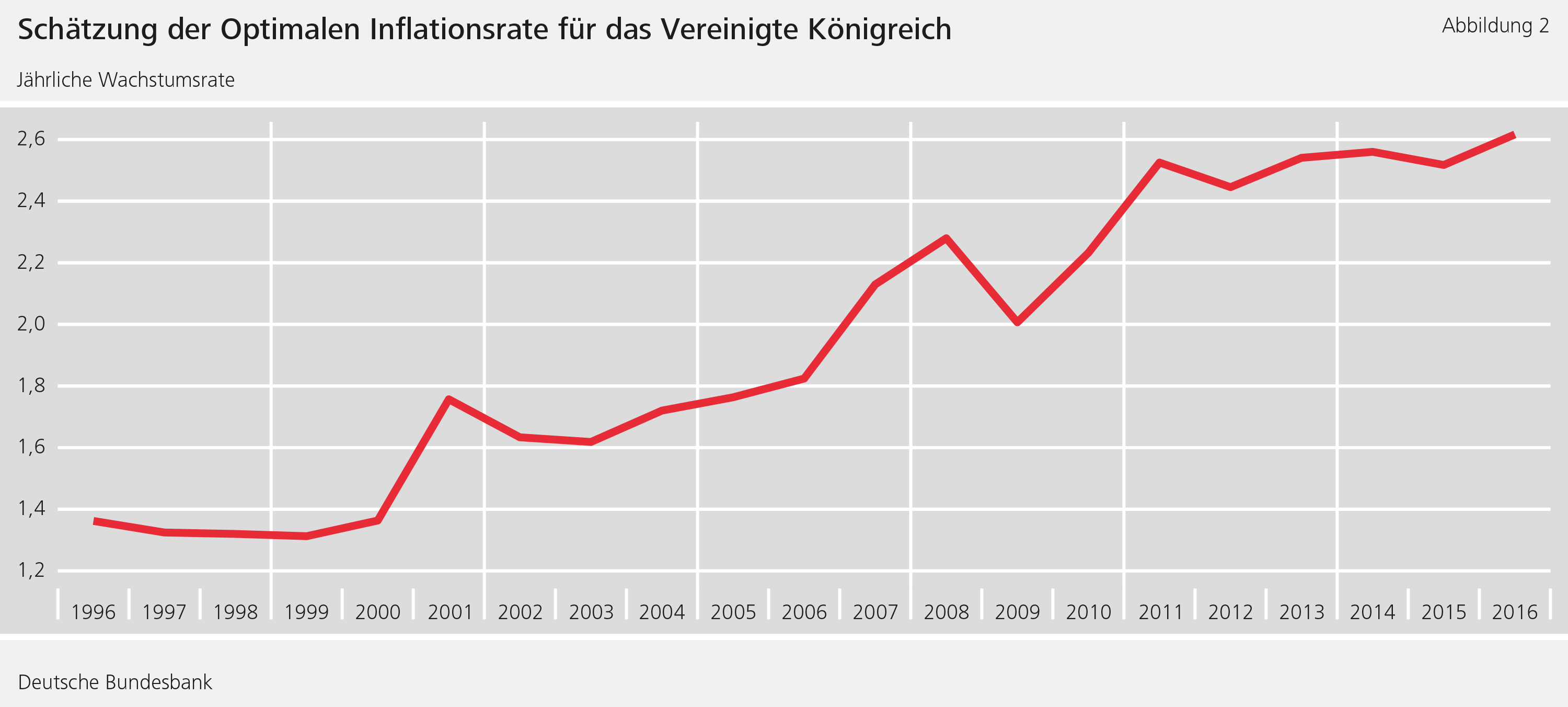

Mit dieser einfachen Regel und den schon gemessenen Preistrends können wir das optimale Inflationsziel für das Vereinigte Königreich abschätzen. Abbildung 2 zeigt, dass unsere Schätzung im Jahr 2016 bei 2,6 Prozent liegt, und damit nicht so weit entfernt ist vom tatsächlichen Zielwert der Bank von England von aktuell zwei Prozent. Während wir lediglich die Effekte von Preistrends im Produktlebenszyklus messen, hat die Bank von England sicherlich und richtigerweise noch weitere, von uns nicht berücksichtigte Aspekte in ihrem aktuellen Inflationsziel vereint. Abbildung 2 zeigt auch, dass das geschätzte Ziel in den letzten zwanzig Jahren um ca. 1,2 Prozent angestiegen ist. Dies liegt hauptsächlich daran, dass in diesem Zeitraum solche Ausgabenkategorien in den britischen Konsumentenpreisindex neu aufgenommen wurden, die einen vergleichsweise stärkeren Preisverfall auf Produktebene aufweisen als die existierenden Ausgabenkategorien.

Fazit

Die Preise von Konsumgütern verändern sich über den Produktlebenszyklus hinweg stark. Diese Preisdynamiken sind für die optimale Inflationsrate wichtig. Natürlich setzen Unternehmen ihre Preise in Abhängigkeit von Wettbewerbern. Es wird sich zeigen, ob und inwieweit zunehmender Wettbewerb, z.B. durch Internethandel, Preisdynamiken auf Produktebene verändert. Klar ist aber schon jetzt, dass die Analyse von Einzelpreisdaten auch in Zukunft nützliche Einsichten für die gesamtwirtschaftliche Preisentwicklung und damit für die Geldpolitik liefern wird.

| Haftungsausschluss |

Die hier geäußerten Ansichten spiegeln nicht zwangsläufig die Meinung der Deutschen Bundesbank oder des Eurosystems wider. |

Literatur

Adam, Klaus, und Weber, Henning, 2019: „Price Trends over the Product Life Cycle and the Optimal Inflation Target”, Bundesbank Discussion Paper No 32/2019.

Neuigkeiten aus dem Forschungszentrum

Veröffentlichungen

- „Time-varying return correlation, news shocks, and business cycles“ von Norbert Metiu (Deutsche Bundesbank) und Esteban Prieto Fernandez (Deutsche Bundesbank) wird im European Economic Review erscheinen.

- „The Hockey Stick Phillips Curve and the Effective Lower Bound“ von Philipp Lieberknecht (Deutsche Bundesbank) und Gregor Boehl (Universität Bonn) wird im Journal of Economic Dynamics and Control erscheinen.

Veranstaltungen

- Spring Conference on Expectations of Households and Firms

24. – 25.04.2025 | Eltville am Rhein

2 MB, PDF