Wie Ankündigungen des EZB-Rats die Finanzmärkte beeinflussen Research Brief | 26. Ausgabe – Juni 2019

Wenn geldpolitische Sitzungen des EZB-Rats die Finanzmärkte bewegen, scheint der Grund offensichtlich: Der Rat hat die Marktteilnehmer überrascht, beispielsweise indem er den Leitzins ändert oder eine Änderung in Aussicht stellt. Jede Marktreaktion wäre aus dieser Sicht die Folge unerwarteter Ankündigungen zur Geldpolitik. Gemessen daran reagieren unterschiedliche Finanzmarktpreise – beispielsweise Anleiherenditen und Aktienkurse – auf ein und dieselbe Ankündigung des EZB-Rats jedoch oftmals widersprüchlich. Eine neue Studie liefert Hinweise darauf, dass diese vermeintlich widersprüchlichen Marktreaktionen darauf zurückzuführen sind, dass manche Ankündigungen des EZB-Rats auch Rückschlüsse auf die Konjunkturerwartungen des Rats zulassen.

Um zu bewerten, ob eine Zentralbank expansive oder restriktive Geldpolitik betreibt, wird häufig die unmittelbare Reaktion von Marktzinsen betrachtet. Ankündigungen, die zu sinkenden Marktzinsen führen, werden beispielsweise als geldpolitische Lockerung interpretiert. Eine solche geldpolitische Lockerung sollte zu steigenden Aktienpreisen führen, da sie die zukünftig erwarteten Dividenden erhöht und den Diskontfaktor senkt, mit dem diese Dividenden abgezinst werden. Tatsächlich aber fallen Aktienpreise und Zinsen häufig gleichzeitig. Wie lässt sich dies erklären?

Der Zentralbank-Informationskanal

Eine mögliche Erklärung für diese auf den ersten Blick widersprüchlichen Effekte liefert der sogenannte Zentralbank-Informationskanal. Gemeint sind damit neue Informationen über den Konjunkturausblick, die die Zentralbank während ihrer Ankündigungen veröffentlicht. Während der Pressekonferenzen erörtert der EZB-Präsident beispielsweise explizit die derzeitige und die erwartete wirtschaftliche Lage des Euroraums. Fällt diese Einschätzung für die Marktteilnehmer überraschend ungünstig aus, könnten sie ihre Wachstumsaussichten nach unten revidieren. Sowohl Zinsen als auch Aktienpreise sollten in einem solchen Fall sinken.

Abbildung 1 veranschaulicht diese Überlegungen anhand eines konkreten Beispiels. Am 5. Juli 2012 verkündete der EZB-Rat in einer Pressemitteilung um 13:45 Uhr, dass die Leitzinsen um 25 Basispunkte gesenkt würden. Marktzinsen sanken daraufhin unmittelbar, da die Leitzinssenkung im Vorfeld von den Marktteilnehmern offenbar nicht vollständig antizipiert worden war. Laut üblicher Sichtweise war die Entscheidung also eine expansive geldpolitische Überraschung, die zu steigenden Aktienpreise hätte führen müssen. Tatsächlich fielen Aktienpreise anschließend jedoch um knapp zwei Prozent. Der Großteil des Preisrückgangs fand zwischen 14:30 Uhr und 15:32 Uhr statt – also während der Pressekonferenz, in der EZB-Präsident Mario Draghi erklärte, dass Abwärtsrisiken eingetreten seien und daher das Wirtschaftswachstum im Euroraum weiterhin schwach bleibe. Die Vermutung liegt daher nahe, dass diese realwirtschaftlichen – und nicht die geldpolitischen – Neuigkeiten für die Reaktion am Aktienmarkt verantwortlich waren.

In einem kürzlich veröffentlichten Diskussionspapier (Kerssenfischer, 2019) untersuche ich die Relevanz dieser nicht-geldpolitischen Neuigkeiten systematisch, indem ich die oben beispielhaft gezeigten Finanzmarktreaktionen an allen 186 Tagen betrachte, an denen EZB-Ratssitzungen zwischen März 2002 und Dezember 2018 stattfanden. Als naives Maß für geldpolitische Überraschungen nutze ich – wie in der Literatur üblich – die Änderungen von Anleiherenditen rund um EZB-Ankündigungen. Mit naiv ist hier die eingangs erwähnte Sichtweise gemeint, nach der jede Renditeänderung zwangsläufig auf geldpolitische Aussagen zurückzuführen ist.

Um hingegen Konjunkturneuigkeiten von geldpolitischen Neuigkeiten in Aussagen des EZB-Rats zu trennen, nutze ich sowohl die Änderungen von Anleiherenditen als auch von Aktienpreisen und unterstelle folgenden Zusammenhang (vgl. Jarocinski und Karadi, 2018): Eine geldpolitische Lockerung sollte Zinsen senken und Aktienpreise erhöhen, während verschlechterte Wachstumsaussichten des EZB-Rats nicht nur die Zinsen, sondern auch Aktienpreise senken sollten. Auf diese Weise erhalte ich zwei weitere Maße: eines für rein geldpolitische Schocks und eines für Konjunkturneuigkeiten, die auch als Zentralbank-Informationsschocks bezeichnet werden.

Zinsreaktionen nicht ausschließlich auf Geldpolitik zurückzuführen

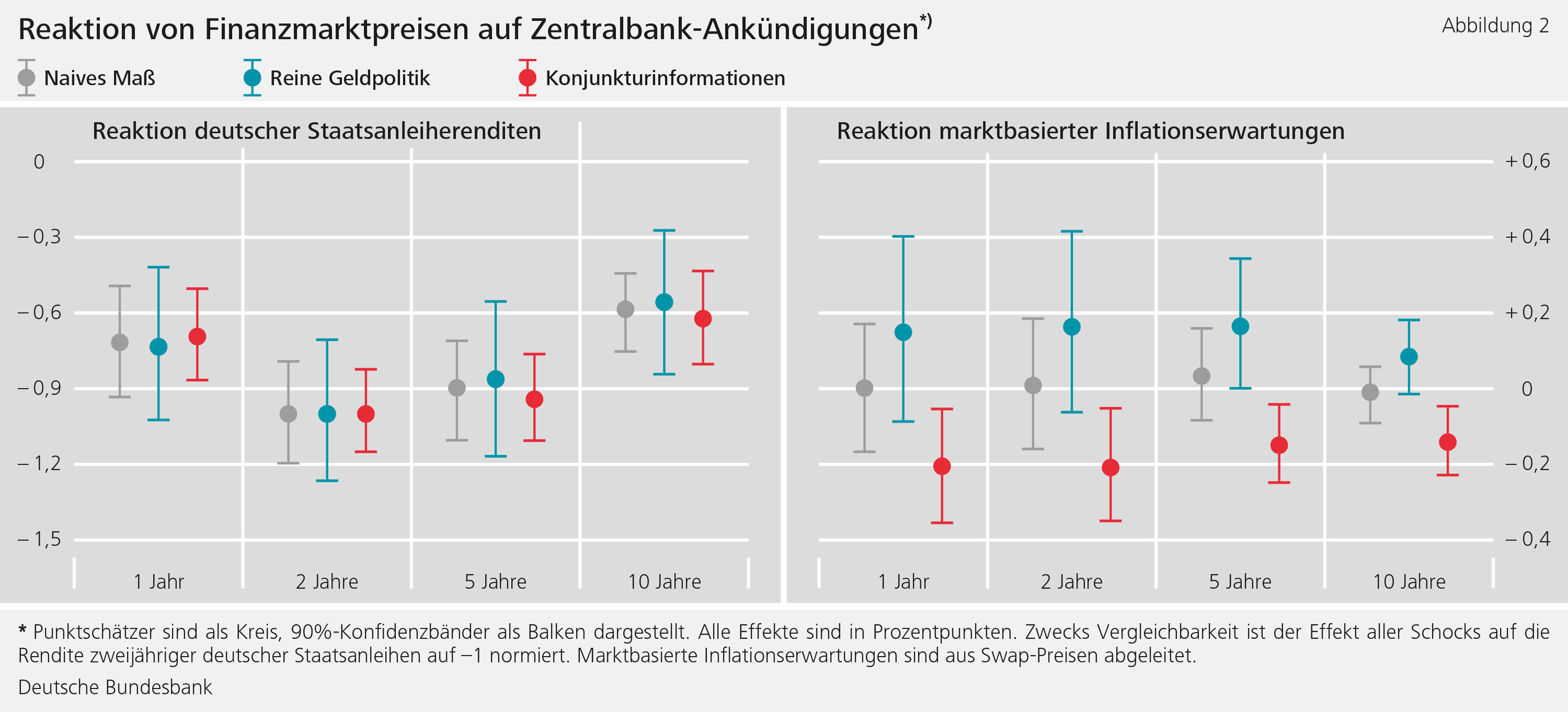

Abbildung 2 zeigt, welche Wirkung die drei verschiedenen Schockserien auf nominale Anleiherenditen und marktbasierte Inflationserwartungen haben. Die naiv gemessenen geldpolitischen Schocks senken zwar wie erwartet die Renditen, insbesondere bei zweijährigen Anleihen, haben aber praktisch keinen Effekt auf die erwartete Inflation. Dies steht im Widerspruch zur üblichen Sichtweise, nach der eine geldpolitische Lockerung die kurzfristigen Inflationserwartungen anheben sollte. Marktzinsänderungen rund um EZB-Ankündigungen scheinen also nicht ausschließlich durch geldpolitische Überraschungen getrieben zu sein.

Unterscheidet man hingegen die beiden unterschiedlichen Komponenten von Zentralbank-Ankündigungen, ergeben sich plausible Effekte. Expansive geldpolitische Schocks erhöhen die erwartete Inflation. Wenn Anleiherenditen hingegen sinken, weil die Konjunkturerwartungen der Zentralbank negativ überraschen, revidieren Marktteilnehmer ihre Inflationserwartungen nach unten.

Entscheidend ist, dass Marktzinsänderungen allein keine Aussage über die Ursache der Änderung zulassen: Sowohl eine expansive Geldpolitik als auch negative Konjunkturinformationen haben ähnliche zinssenkende Effekte, sogar über unterschiedliche Laufzeiten hinweg.

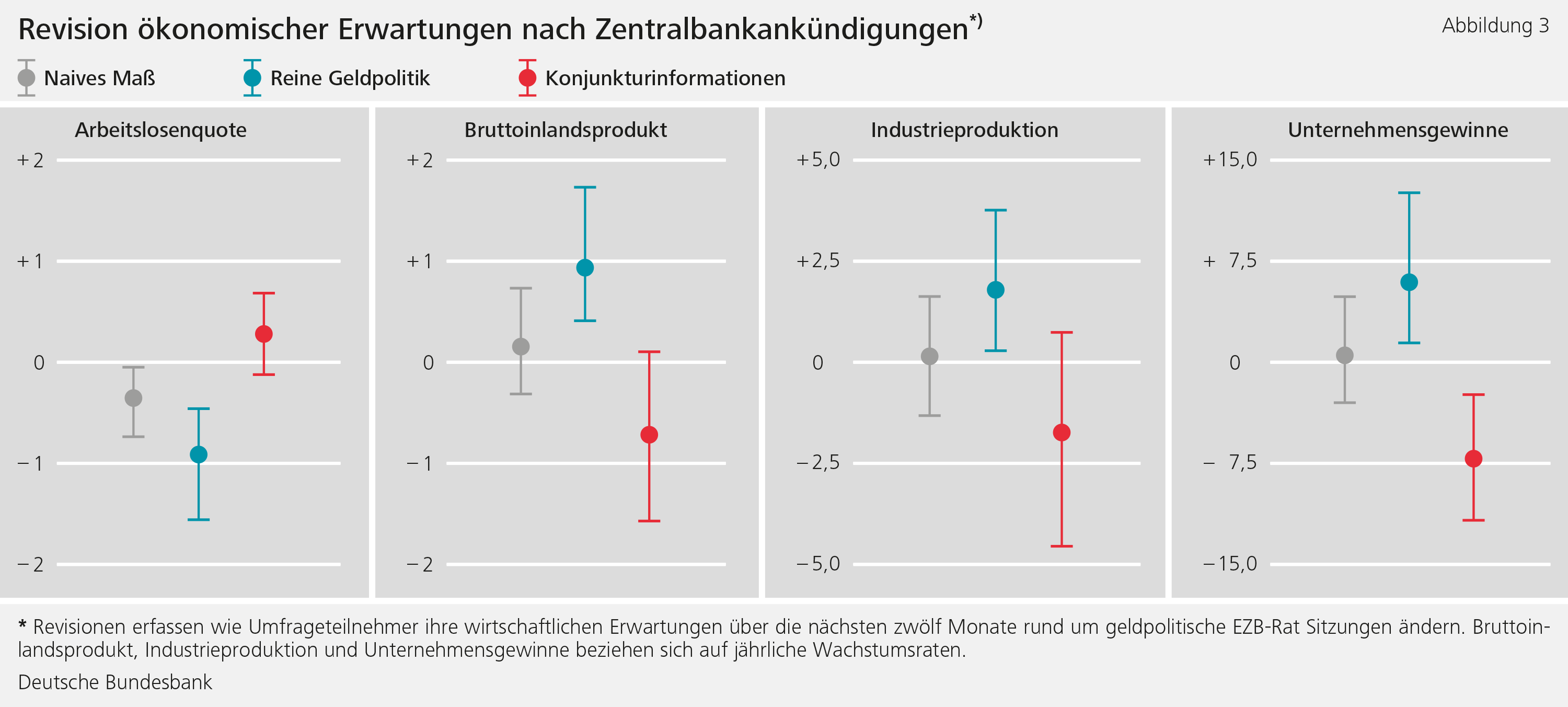

Um noch direkter zu untersuchen, wie Marktteilnehmer ihre Konjunkturerwartungen nach Ankündigungen des EZB-Rats revidieren, eignen sich Umfragedaten. Abbildung 3 zeigt, dass die naiv gemessenen geldpolitischen Lockerungen die erwartete Arbeitslosigkeit zwar leicht senken, sonst aber kaum Auswirkungen auf Konjunkturerwartungen haben. Die bereinigten geldpolitischen Schocks haben hingegen starke Effekte auf alle abgefragten Erwartungen. Wachstums- und Unternehmensgewinn-Erwartungen steigen beispielsweise durch expansive Geldpolitik, während die erwartete Arbeitslosenquote zurückgeht. Fallen Marktzinsen hingegen, weil der EZB-Rat ungünstige Konjunkturinformationen preisgibt, senken auch Umfrageteilnehmer ihre Wachstumserwartungen.

Fazit

Wenn Finanzmärkte auf Ankündigungen des EZB-Rats reagieren, wird dies üblicherweise komplett der Geldpolitik zugeschrieben. Meine Studie bestätigt zwar, dass der EZB-Rat die Marktreaktionen auslöst. Dies geschieht allerdings nicht allein durch ihre Geldpolitik, sondern auch durch ihre Aussagen zur Wirtschaftslage. Diese nicht-geldpolitischen Neuigkeiten können Marktteilnehmer dazu veranlassen, ihre Konjunkturerwartungen zu revidieren und liefern insofern eine wichtige Erklärung für manchmal auf den ersten Blick widersprüchliche Marktreaktionen.

Haftungsausschluss |

Die hier geäußerten Ansichten spiegeln nicht zwangsläufig die Meinung der Deutschen Bundesbank oder des Eurosystems wider. |

Literatur

- Jarocinski, M. und Karadi, P. (2018), Deconstructing monetary policy surprises: the role of information shocks, ECB Working Paper 2133.

- Kerssenfischer, M. (2019), Information effects of euro area monetary policy: New evidence from high-frequency futures data, Deutsche Bundesbank Diskussionspapier, Nr. 07/2019.

Der Autor |

|

Neuigkeiten aus dem Forschungszentrum

Veröffentlichungen

- „Time-varying return correlation, news shocks, and business cycles“ von Norbert Metiu (Deutsche Bundesbank) und Esteban Prieto Fernandez (Deutsche Bundesbank) wird im European Economic Review erscheinen.

- „The Hockey Stick Phillips Curve and the Effective Lower Bound“ von Philipp Lieberknecht (Deutsche Bundesbank) und Gregor Boehl (Universität Bonn) wird im Journal of Economic Dynamics and Control erscheinen.

Veranstaltungen

- Spring Conference on Expectations of Households and Firms

24. – 25.04.2025 | Eltville am Rhein

3 MB, PDF