Teurer Brexit? Die potenziellen Kosten der Deliberalisierung des Dienstleistungshandels Research Brief | 23. Ausgabe – Dezember 2018

Die Folgen des Brexit sind in vielen Bereichen noch nicht absehbar. Wahrscheinlich ist jedoch, dass der Austritt des Vereinigten Königreichs aus der Europäischen Union zu einer Deliberalisierung des Dienstleistungshandels führen wird. Wie sich diese Entwicklung auf einzelne Länder der Europäischen Union auswirken könnte, untersucht eine neue Studie.

Die Europäische Union (EU) ist für das Vereinigte Königreich der wichtigste Partner im Handel mit Waren und Diensten. Umgekehrt ist auch das Vereinigte Königreich für die EU ein wichtiger Handelspartner. Mit dem Austritt des Vereinigten Königreichs aus der EU muss der Marktzugang zwischen dem Vereinigten Königreich und der EU neu geregelt werden. Für beide Seiten wird dies voraussichtlich mit erheblichen Kosten verbunden sein. Um diese Kosten zu beziffern, scheint es jedoch zu kurz gegriffen, allein Warentransaktionen und traditionelle Handelsbarrieren wie Zölle für eine quantitative Betrachtung möglicher Brexit-Konsequenzen zu berücksichtigen. Sowohl das Vereinigte Königreich als auch einzelne EU-Länder gehören zu den wichtigsten Dienstleistungsexporteuren der Welt. In einer neuen Studie untersuchen wir deshalb unter anderem, mit welchen Kosten eine Deliberalisierung des Dienstleistungshandels verbunden wäre.

In der EU ist der Dienstleistungshandel aufgrund des Europäischen Binnenmarktes weitgehend von zwischenstaatlichen Barrieren befreit. Viele neuere, sogenannte präferenzielle Handelsabkommen gewähren den Dienstleistungsanbietern der Mitgliedsländer ebenfalls einen erleichterten gegenseitigen Marktzutritt. Damit gehen Handelsabkommen, wie diese in den EU-Verträgen zwischen den EU-Staaten geregelt sind, als auch Vereinbarungen der EU mit Drittstaaten beträchtlich über die traditionelle Liberalisierung des Warenhandels durch Zollbefreiungen hinaus.

Die ökonomischen Konsequenzen der präferenziellen Liberalisierung des Dienstleistungshandels sind weitreichend. Dies liegt daran, dass Dienstleistungen in heimischen und grenzüberschreitenden Wertschöpfungsketten eine besonders wichtige Rolle spielen und die Produktion von Waren zunehmend komplexer wird. Grenzüberschreitende Dienstleistungsbarrieren verteuern implizit nicht nur die Angebotspreise der betroffenen Dienstleistungsanbieter im In- und Ausland, sondern sie verteuern auch die Warenpreise aufgrund ihres Vorleistungsbeitrags.

Daten zum Dienstleistungs- und Warenhandel

Während Daten zum Warenhandel auf unterschiedlichen Aggregationsebenen (Länderpaare, Produkte und Länderpaare, Unternehmungen und Produkte sowie Zielländer) sehr gut verfügbar sind, gibt es nur selten Daten zum Dienstleistungshandel, insbesondere mit einer sektoralen Untergliederung. Die World-Input-Output-Database (WIOD, vgl. Timmer et al., 2015) stellt Waren- und Dienstleistungsverflechtungen für Sektoren und Länderpaare für den Zeitraum der Jahre 2000 bis 2014 zur Verfügung. Diese Daten verdeutlichen, wie wichtig einzelne Dienstleistungsbeiträge nicht nur für andere Dienstleistungssektoren, sondern auch für die Warenproduktion sind. Die in der WIOD abgebildeten Verflechtungen umfassen 43 Länder.

Über die WIOD hinaus nutzen wir Dienstleistungshandelsdaten der Deutschen Bundesbank (Statistics on International Trade in Services, SITS, vgl. Biewen und Lohner, 2017). Diese sind aufgrund der Größe der deutschen Volkswirtschaft, aber auch wegen der detaillierten Untergliederung der Dienstleistungsarten von großem Wert für unsere Analyse. Sie ermöglichen es, für die deutsche Wirtschaft den Zusammenhang von Dienstleistungshandelskennzahlen und Eigenschaften der handelnden Unternehmen granular zu betrachten.

Ein Modell des Dienstleistungshandels

Um die internationalen Verflechtungen im Dienstleistungshandel zu analysieren und Szenarien einer möglichen Deliberalisierung quantifizieren zu können, entwickeln wir ein Modell des Dienstleistungshandels. Neuere Modelle zum Außenhandel (zum Beispiel Chaney, 2008) basieren in der Regel auf zwei Annahmen. Erstens unterscheiden sich die Zielmärkte hinsichtlich der Fixkosten, die aufgewendet werden müssen, um einen Markt zu bedienen. Zweitens unterscheiden sich Unternehmen hinsichtlich ihrer Produktivität und damit ihrer wirtschaftlichen Aktivität und Größe. Insbesondere wird hierbei unterstellt, dass die Produktivität der Unternehmen über Sektoren und Zielmärkte hinweg derselben statistischen Verteilung, einer Paretoverteilung, folgt. Diese impliziert, dass es überproportional viele kleine Unternehmen mit geringer Produktivität gibt. Sehr produktive und damit große Unternehmen existieren hingegen nur selten. Darüber hinaus wird in den meisten existierenden Modellen davon ausgegangen, dass alle Konsumenten (sowohl Privathaushalte als auch Unternehmen) im Zielmarkt gleich gut erreicht werden können.

Die SITS-Daten zum deutschen Dienstleistungshandel zeichnen ein anderes Bild: Das Verhältnis von kleinen zu großen Unternehmen variiert stark über die Zielmärkte deutscher Dienstleistungsexporte, und es kann durch eine übliche Paretoverteilung nicht hinreichend beschrieben werden. Tatsächlich gibt es deutlich mehr kleinere Dienstleistungsexporteure, als dies bei paretoverteilten Unternehmensgrößen zu erwarten wäre. Extrem erfolgreiche und große Unternehmen treten hingegen in unterschiedlichen Zielmärkten verschieden selten auf.

Wir verwenden daher ein Modell, das die beschriebenen Eigenschaften besser als herkömmliche Handelsmodelle beschreibt. Im Einklang mit den granularen Daten unterstellt unser Modell, dass nicht alle Konsumenten in einem Markt gleich gut erreichbar sind. Darüber hinaus unterscheiden sich die Dienstleistungsanbieter marktspezifisch hinsichtlich ihrer Produktivität.

Dies ermöglicht uns mit Hilfe des Modells (1) die marktspezifische Produktivitätsverteilung auf sektoraler Ebene, (2) die Gewinnmargen der jeweiligen Sektoren und (3) die Marktdurchdringung, also die Erreichbarkeit der Konsumenten im jeweiligen Zielmarkt, zu bestimmen. Weiterhin können wir die Daten der WIOD nutzen, um allgemeine Marktbedienungskosten in politische Kostengrößen (zum Beispiel Mitgliedschaft in Dienstleistungshandelsabkommen) als auch in natürliche Determinanten (wie beispielsweise geografische oder auch sprachliche Barrieren) zu zerlegen. Insgesamt spiegelt unser Modell die in der WIOD vermessene ökonomische Welt sehr gut wider.

Kosten für das Vereinigte Königreich nicht unerheblich

Unser Modell des Dienstleistungshandels eignet sich, um die potenziellen Kosten einer Deliberalisierung des Dienstleistungshandels zu simulieren.

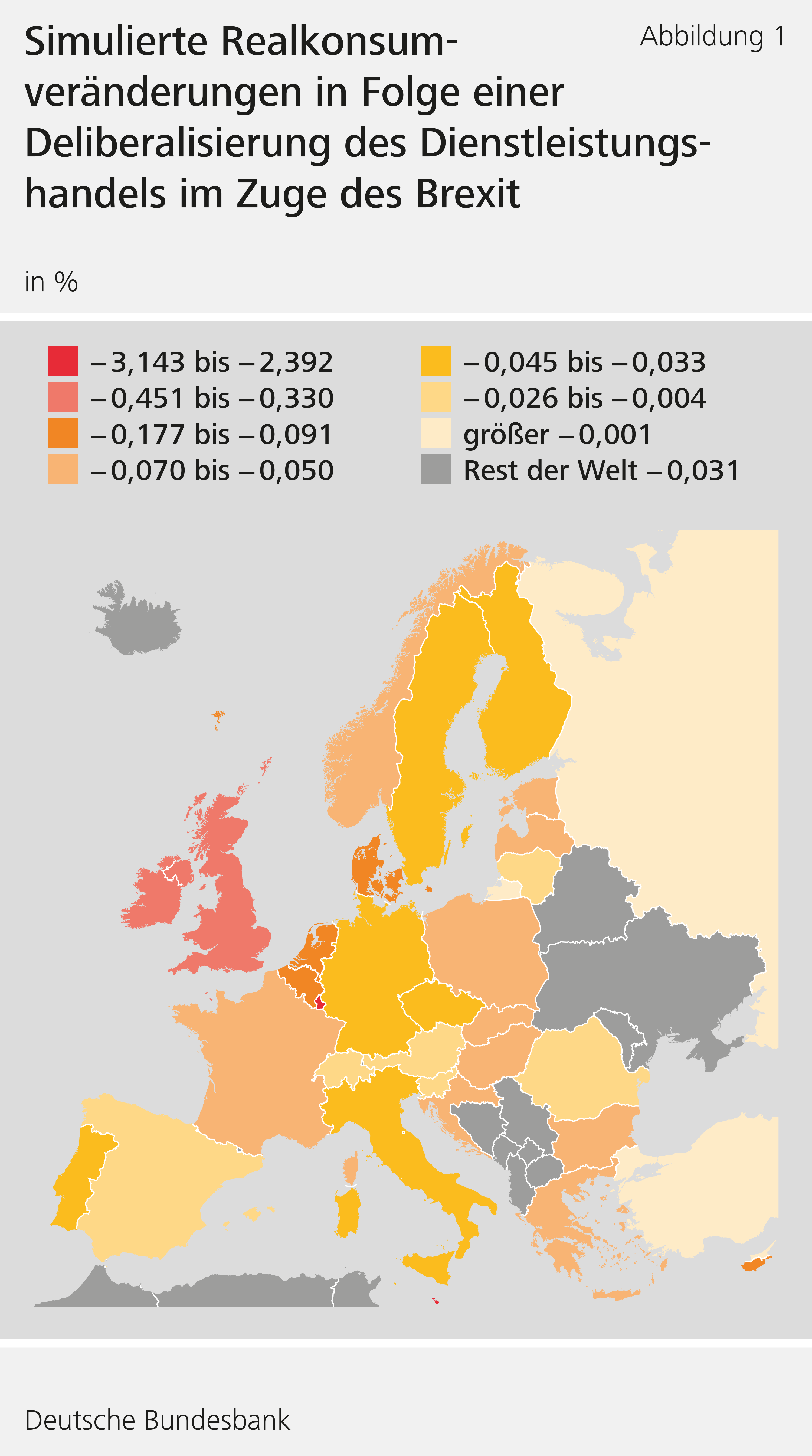

In unserer Studie betrachten wir unterschiedliche Szenarien. Hier beschränken wir uns zur Veranschaulichung auf ein Szenario, in welchem allein der präferenzielle Handelszugang bei Dienstleistungen, der bisher durch die EU-Verträge gewährleistet ist, zwischen dem Vereinigten Königreich und den übrigen EU-Ländern aufgehoben wird. Das Szenario repräsentiert eine harte Form des Brexit für den Dienstleistungsverkehr, jedoch ohne dem Waren- und Kapitalverkehr Beschränkungen aufzuerlegen.

Unsere Simulation zeigt auf Basis von Daten für das Jahr 2014, dass der Realkonsum im Vereinigten Königreich allein aufgrund eines „Dienstleistungs-Brexit“ um 0,33 Prozent niedriger gewesen wäre. Diese ökonomischen Kosten entstünden durch die Erhöhung der Handelsbarrieren bei Dienstleistungen des Vereinigten Königreichs mit EU-Ländern auf ein Niveau, das bereits mit Drittländern, wie etwa den USA, besteht. Die Reallöhne und Realdividenden in den Dienstleistungssektoren sänken in einer ähnlichen Größenordnung um durchschnittlich 0,38 beziehungsweise 0,32 Prozent. Im Verarbeitenden Gewerbe gingen die Reallöhne und Realdividenden allein aufgrund von Input-Output-Beziehungen und Anpassungen auf den Märkten für Vorleistungen um knapp 0,1 Prozent zurück. Natürlich entstünden nicht nur für das Vereinigte Königreich Kosten. Es ist aber davon auszugehen, dass die relativen Kosten für größere Handelspartner aufgrund ihrer Marktgröße – in diesem Fall die gesamte verbleibende EU – geringer wären als für kleinere – hier das Vereinigte Königreich.

Bei einem harten Brexit würden die genannten Veränderungen nur einen Teil der Gesamtkosten darstellen. Darüber hinaus käme es zu Deliberalisierungen im Waren-, Kapital- und Personenverkehr. Diese Veränderungen wurden hier explizit ausgenommen.

Fazit

Unsere Studie analysiert Liberalisierungs- und Deliberalisierungsmaßnahmen für den grenzüberschreitenden Dienstleistungsverkehr. Das Verhalten der Unternehmen und Haushalte wurde dabei unter anderem mithilfe detaillierter Informationen zum grenzüberschreitenden Engagement von Unternehmen in Deutschland, einem der größten Exporteure von Dienstleitungen weltweit, beschrieben. Anhand des quantitativen Modells haben wir die Folgen der Deliberalisierung des Handels mit Dienstleistungen im Zuge des Brexit simuliert. Die Ergebnisse legen nahe, dass der Realkonsum in einigen europäischen Ländern allein aufgrund höherer Hemmnisse im Dienstleistungsverkehr deutlich zurückgehen würde.

| Haftungsausschluss |

| Die hier geäußerten Ansichten spiegeln nicht zwangsläufig die Meinung der Deutschen Bundesbank oder des Eurosystems wider. |

Literatur

- Biewen, E., and S. Lohner (2017), Statistics on international trade in services – Data Report 2017-07 – Metadata Version 1, Research Data and Service Centre, Deutsche Bundesbank.

- Blank, S., P. Egger, V. Merlo, and G. Wamser (2018), A Structural Quantitative Analysis of Services Trade De-liberalization, Deutsche Bundesbank Diskussionspapier 47/2018.

- Chaney, T. (2008), Distorted Gravity: The Intensive and Extensive Margins of International Trade, American Economic Review, 98(4), 1707-1721.

- Timmer, M. P., E. Dietzenbacher, B. Los, R. Stehrer, and G.J. de Vries (2015), An Illustrated User Guide to the World Input–Output Database: the Case of Global Automotive Production, Review of International Economics, 23(3), 575–605.

| Die Autoren | |

| Sven Blank Forschungsökonom im Forschungszentrum der Deutschen Bundesbank | Peter H. Egger Professor für angewandte Ökonomik an der ETH Zürich |

| Valeria Merlo Professorin für internationale Wirtschaftsbeziehungen an der Universität Tübingen | Georg Wamser Professor für Finanzwissenschaft an der Universität Tübingen |

Neuigkeiten aus dem Forschungszentrum

Veröffentlichungen

- „Time-varying return correlation, news shocks, and business cycles“ von Norbert Metiu (Deutsche Bundesbank) und Esteban Prieto Fernandez (Deutsche Bundesbank) wird im European Economic Review erscheinen.

- „The Hockey Stick Phillips Curve and the Effective Lower Bound“ von Philipp Lieberknecht (Deutsche Bundesbank) und Gregor Boehl (Universität Bonn) wird im Journal of Economic Dynamics and Control erscheinen.

Veranstaltungen

- Spring Conference on Expectations of Households and Firms

24. – 25.04.2025 | Eltville am Rhein

3 MB, PDF