Kapitalanforderungen in Krisenszenarios – von der Einzelbanksicht zur systemweiten Perspektive Research Brief | 17. Ausgabe – Februar 2018

Wie viel Eigenkapital sollten einzelne Banken und das gesamte Bankensystem in Zeiten, in denen die Wirtschaft unter makroökonomischem Stress steht, halten? Ist Eigenkapital zwischen den Kreditinstituten optimal verteilt, um potentielle systemische Risiken abzufangen? Eine neue Studie beantwortet diese Fragen in einem ganzheitlichen Aufsichtsrahmenwerk.

Das Kreditrisiko einzelner Banken steht schon lange im Fokus der Bankenaufseher. Seit der Umsetzung der ersten Basler Eigenkapitalvereinbarung müssen deutsche Banken Mindestkapitalanforderungen erfüllen, die sich nach ihrem jeweiligen Risikoverhalten bemessen. Dadurch verringert sich die Gefahr, dass sie in Folge negativer Kreditschocks ausfallen.

Die jüngste globale Finanzkrise hat gezeigt, dass eine isolierte Betrachtung einzelner Banken nicht ausreicht. Deshalb wurde in der aktuellen Basel-III-Rahmenregelung ein breiterer Ansatz zur Sicherung der Stabilität des gesamten Bankensystems zugrunde gelegt und die mikroprudenzielle Regulierung durch makroprudenzielle Anforderungen ergänzt, die auch dem systemischen Risiko Rechnung tragen.

Schocks, die individuelle Kreditinstitute betreffen, können durch die Verflechtung der Banken untereinander ein systemisches Ausmaß haben. Diese Verflechtungen entstehen dadurch, dass Banken Kreditbeziehungen miteinander haben oder dadurch, dass sie ein ähnliches Kreditportfolio aufweisen. Der Fokus unserer Studie liegt auf der indirekten Vernetzung, die Banken anfällig macht für dieselbe Art von Schocks, die gleichzeitig stattfinden. In der Regel ist die Wahrscheinlichkeit, dass systemische Risiken zum Tragen kommen, relativ gering. Sobald sie sich aber tatsächlich manifestieren, gehen sie meist mit großen Verlusten im gesamten Finanzsystem oder zumindest in wesentlichen Teilen davon einher. Wenn die Banken nicht selbst genügend Kapital vorhalten, kann es sein, dass solche großen, systemweiten Verluste auf den Staat und somit auf die Steuerzahler abgewälzt werden. Um große systemweite Verluste zu verhindern, sieht die Umsetzung des Basel-III-Regelwerks in EU-Recht vor, dass die einzelnen Banken ihre Mindestkapitalanforderungen um eine Reihe von Kapitalpuffer ergänzen, welche dem Systemrisiko Rechnung tragen.

Ein integriertes mikro- und makroprudenzielles Modell der Eigenkapitalanforderungen

In der vorliegenden Studie wird ein ganzheitlicher Ansatz zur gemeinsamen Betrachtung und quantitativen Analyse der mikro- und makroprudenziellen Eigenkapitalanforderungen in einem integrierten Analyserahmen vorgestellt. Die Neuerung besteht darin, dass durch Berücksichtigung des systemischen Risikos die makroprudenzielle Dimension einbezogen wird. Daher nennen wir den Ansatz M‑PRESS‑CreditRisk (Micro- and MacroPrudential REquirements Systemic Stress Credit Risk).

Kernelement ist ein fortgeschrittenes Modell für die Kreditrisikobewertung namens SystemicCreditRisik, das auf dem Systemic Risk Monitor der Österreichischen Nationalbank (Boss et al., 2006; Elsinger et al., 2006) aufbaut. Es wird dargelegt, dass das vorgestellte Kreditrisikomodell den Spielraum für eine mögliche Unterschätzung des Kreditrisikos im Bankensystem erheblich verringert.

In dem Kreditrisiko-Modell werden die Gesamtportfolios deutscher Banken betrachtet, die sich dann zu einem bankensystemweiten Portfolio aggregieren lassen. Hierfür werden Daten aus der deutschen Evidenzzentrale für Millionenkredite verwendet, die auf einer sehr detaillierten und disaggregierten Ebene verfügbar sind und eine Zuordnung einzelner Kreditnehmer zu den jeweiligen Banken ermöglichen.

Das systemische Risiko wird anhand des "Expected Shortfall" bemessen, einer Messgröße des erwarteten aggregierten Kreditportfolioverlusts des Bankensystems im Falle einer seltenen Krise. Die Wahrscheinlichkeit des Eintritts eines solchen systemischen Ereignisses wird mit 1 Prozent in makroökonomischen Stressphasen und nur 0,1 Prozent in normalen Zeiten angesetzt.

Unser Portfoliomodell erfasst auch die indirekten Verflechtungen zwischen einzelnen Banken. Hat beispielsweise eine deutsche Bank Kredite an Firmen in Spanien vergeben, so hat ein gesamtwirtschaftlicher Schock in Spanien unmittelbare Auswirkungen auf die Kreditnehmer der Bank. Dadurch erhöht sich in den Portfolios der deutschen Banken die Ausfallwahrscheinlichkeit dieser Schuldner. In dem hier verwendeten Portfoliomodell sind die inländischen deutschen Kreditnehmer in verschiedenen Sektoren sowie ausländische Kreditnehmer in verschiedenen Ländern alle in unterschiedlichem Maße miteinander verflochten. So erhöht sich durch den Ausfall spanischer Kreditnehmer indirekt die individuelle Ausfallwahrscheinlichkeit der einzelnen Kreditnehmer in bestimmten Sektoren Deutschlands und anderer Länder. Dadurch nimmt die Wahrscheinlichkeit eines gleichzeitigen Ausfalls von Kreditnehmern entsprechend der jeweiligen Zusammensetzung der Kreditportfolios der Banken unterschiedlich stark zu. Zugleich erhöht sich das systemische Risiko im Bankensystem insgesamt, da verschiedene Banken durch ihre Risikopositionen gegenüber den betroffenen Kreditnehmern miteinander verbunden sind. Aus diesem Grund beschäftigt sich die vorliegende Studie schwerpunktmäßig mit der zunehmenden Korrelation der Kreditrisikopositionen der Banken als Verbreitungskanal für systemische Risiken.

Modellanwendung

Das Portfoliomodell wird in den Rahmen für makroprudenzielle Stresstests integriert, welcher politischen Entscheidungsträgern ein pragmatisches Instrumentarium zur Beantwortung der folgenden Fragen gibt: Wie viel Kapital wird auf Einzelbankebene und im Bankensystem insgesamt benötigt, insbesondere in gesamtwirtschaftlichen Stresssituationen? Verteilt sich die Kapitalausstattung im System insgesamt optimal auf die einzelnen Banken, sodass potenzielle systemische Verluste abgedeckt sind? Diese Fragen sind in den vergangenen Jahren Gegenstand einer regen wissenschaftlichen Debatte gewesen (Admati und Hellwig, 2013; Dagher et al., 2016).

Um sie zu beantworten, wird in der Studie wie folgt vorgegangen:

Erstens werden die mikroprudenziellen Kapitalanforderungen der einzelnen Banken berechnet. Zweitens wird der Expected Shortfall des gesamten Bankensystems unter normalen makroökonomischen Bedingungen kalkuliert. Diese zusätzliche Kapitalanforderung wird als "Säule-2-Kapitalzuschlag" bezeichnet, weil sie sich innerhalb des Gesamtrahmens dem Bereich der Säule 2 zuordnen lässt, um Verluste abzudecken, die durch Veränderungen der makroökonomischen Bedingungen entstehen können.

In einem dritten Schritt werden die erwarteten Portfolioverluste des gesamten Bankensystems in makroökonomischen Stresssituationen und anschließend die makroprudenziellen Kapitalanforderungen des Gesamtsystems ermittelt. Außerdem lassen sich die systemweiten makroprudenziellen Kapitalanforderungen auf die einzelnen Banken verteilen.

Ergebnisse eines Testlaufs für zwölf große deutsche Banken

Anhand eines Testlaufs wird gezeigt, wie der dargestellte Rahmen für Stresstests in der Praxis funktioniert. Dabei liegt der Fokus auf den zwölf deutschen Banken, die die Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) im Jahr 2013 als "anderweitig systemrelevante Institute" klassifizierte. Systemrelevanz ist ein Merkmal großer und vernetzter Banken. Darunter fallen Großbanken, einige Landesbanken sowie andere international tätige Banken. Die Studie beruht auf detaillierten Daten zum Jahresende 2013.

Anhand eines Modells der Weltwirtschaft werden drei makroökonomische Stressszenarios (Finanzkrise, kontraktive Fiskalpolitik und Ölpreisschock) generiert. In den ersten beiden Szenarios werden länderspezifische Spannungen berücksichtigt; hierbei werden die Volkswirtschaften von Griechenland, Italien, Portugal und Spanien von hypothetischen Schocks getroffen. Beim dritten Szenario wirkt sich ein globaler Schock auf alle Länder aus. Die makroökonomischen Schocks werden mithilfe des makroökonometrischen Mehrländer-Satellitenmodells in Ausfallwahrscheinlichkeiten umgewandelt und dann in das Portfoliomodell übertragen.

Die Ergebnisse deuten darauf hin, dass im Gesamtsystem ausreichend Kapital vorhanden ist, um den negativen gesamtwirtschaftlichen Entwicklungen standzuhalten. In den drei Stressszenarios liegt der Expected Shortfall niemals über einem Wert von 18 Prozent der gemeldeten risikogewichteten Kreditaktiva beziehungsweise 88 Prozent des verfügbaren harten Kernkapitals.

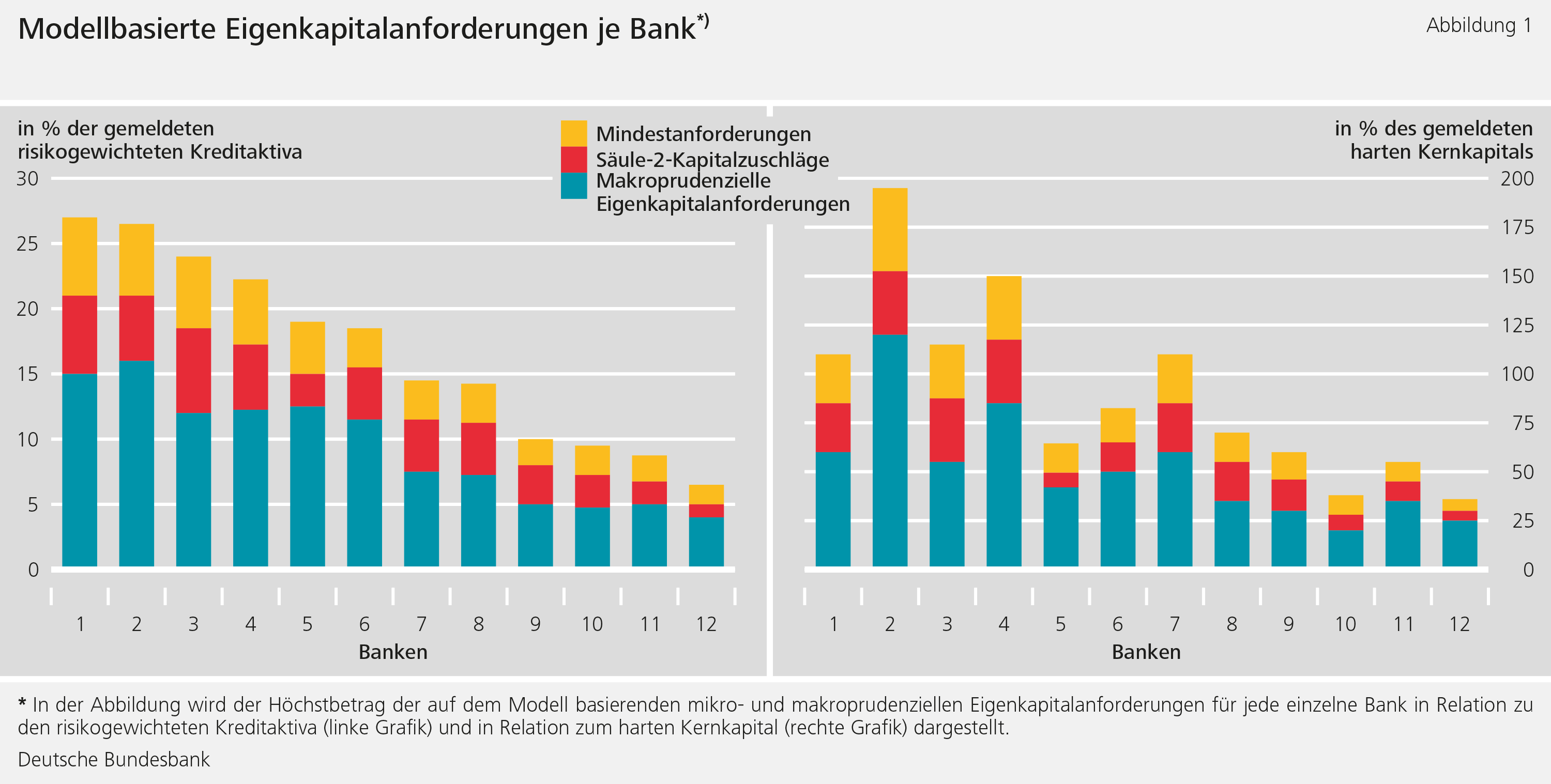

Allerdings legen die in Abbildung 1 dargestellten Ergebnisse auf Bankenebene den Schluss nahe, dass die Kapitalallokation zwischen den Banken aus systemischer Sicht nicht unbedingt optimal ist. Wie in der linken Abbildung zu sehen ist, liegen die kombinierten mikro- und makroprudenziellen Eigenkapitalanforderungen im pessimistischsten Szenario zwischen 6,3 Prozent und 27,2 Prozent der gemeldeten risikogewichteten Kreditaktiva. Die rechte Abbildung zeigt, dass im Falle der Banken 1,2,3,4 und 7 diese Eigenkapitalanforderungen ihr jeweiliges hartes Eigenkapital übersteigen würden.

Fazit

Insgesamt ist festzustellen, dass M-PRESS-CreditRisk ein ausgefeiltes Portfoliomodell liefert, das einen erheblichen Teil des systemischen Kreditrisikos erfasst. Dieses Werkzeug kann Aufsehern dabei helfen, unterschiedliche mikro- und makroprudenzielle Eigenkapitalanforderungen in einem einzigen ganzheitlichen Aufsichtsrahmen zu kalibrieren.

Es versteht sich von selbst, dass die Berechnungsergebnisse aufgrund der Modellunsicherheit mit Vorsicht zu interpretieren sind. Ein möglicher Nachteil des hier dargestellten Modells besteht darin, dass es sich derzeit auf das systemische Risiko beschränkt, welches sich aus der indirekten Verflechtung zwischen den Kreditportfolios der Banken ergibt, während andere Möglichkeiten der Ausbreitung von Systemrisiken, wie beispielsweise Ansteckungseffekte, unberücksichtigt bleiben. Gleichwohl markiert unser Modell einen wichtigen Schritt in Richtung der Ausgestaltung von Eigenkapitalanforderungen unter Berücksichtigung einer systemischen Sicht.

| Haftungsausschluss |

| Die hier geäußerten Ansichten spiegeln nicht zwangsläufig die Meinung der Deutschen Bundesbank oder des Eurosystems wider. |

Literaturverzeichnis

- A. Admati und M. Hellwig, Des Bankers neue Kleider: Was bei Banken wirklich schief läuft und was sich ändern muss, FinanzBuch Verlag, 2013.

- M. Boss, G. Krenn, C. Puhr und M. Summer, Der Systemic Risk Monitor: Ein Modell zur systemischen Risikoanalyse und zur Durchführung von Stresstests für Bankensysteme, Finanzmarktstabilitätsbericht 11, Oesterreichische Nationalbank, 2006.

- J. Dagher, G. Dell'Ariccia, L. Laeven, L. Ratnovski, und H. Tong, Benefits and costs of bank capital, IMF Staff Discussion Note SDB/16/04, Internationaler Währungsfonds, 2016.

- H. Elsinger, A. Lehar und M. Summer, Risk assessment for banking systems, in: Management Science 52 (9), 2006, S. 1301-1314.

- N. Tente, N. von Westernhagen und U. Slopek, M-PRESS-CreditRisk: A holistic micro- and macroprudential approach to capital requirements, Diskussionspapier der Deutschen Bundesbank, Nr. 15/2017.

{kind=link}

Neuigkeiten aus dem Forschungszentrum

Veröffentlichungen

- „Time-varying return correlation, news shocks, and business cycles“ von Norbert Metiu (Deutsche Bundesbank) und Esteban Prieto Fernandez (Deutsche Bundesbank) wird im European Economic Review erscheinen.

- „The Hockey Stick Phillips Curve and the Effective Lower Bound“ von Philipp Lieberknecht (Deutsche Bundesbank) und Gregor Boehl (Universität Bonn) wird im Journal of Economic Dynamics and Control erscheinen.

Veranstaltungen

- Spring Conference on Expectations of Households and Firms

24. – 25.04.2025 | Eltville am Rhein

1 MB, PDF