Höhere Investitionen im Ausland lassen Investitionen im Inland steigen Research Brief | 16. Ausgabe – November 2017

Ein Euro kann immer nur einmal ausgegeben werden: Nach diesem Motto heißt es oft, dass Direktinvestitionen deutscher Unternehmen im Ausland geringere Investitionen dieser Unternehmen in Deutschland bedeuten. Eine neue Studie prüft diese These und untersucht, wie Investitionen im In- und Ausland zusammenhängen.

Trotz der aktuell sehr niedrigen Zinsen investieren heimische Unternehmen seit der globalen Finanz- und Wirtschaftskrise nur verhalten in Deutschland. Ganz anders sieht es im Ausland aus: Hier investieren deutsche Unternehmen insbesondere seit dem Jahr 2005 intensiv. Geht die hohe Investitionstätigkeit im Ausland zu Lasten der Investitionen im Inland?

Dies wäre beispielsweise – unter bestimmten Bedingungen – zu erwarten, wenn Unternehmen Produktion in Standorte im Ausland verlagern, wo die Lohnstückkosten niedriger sind. Alternativ könnte die Ausweitung von Investitionen im Ausland zu einer Erhöhung der inländischen Investitionen führen, wenn die aus Produktionsverlagerungen resultierenden Produktivitätsgewinne – beispielsweise durch die Spezialisierung auf technologieintensive Arbeitsschritte – überwiegen. In der Wissenschaft gibt es derzeit keinen Konsens, ob Investitionen im Ausland Inlandsinvestitionen tatsächlich verdrängen oder eher ergänzen. So finden beispielsweise die Ökonomen Desai, Foley und Hines (2009) für US-amerikanische Unternehmen einen positiven Zusammenhang zwischen Investitionen im Ausland und im Inland. Aufgrund von Datenbeschränkungen können sie allerdings nicht die Bestimmungsgründe dafür aufzeigen.

In einer neuen Studie haben wir dieselbe Frage anhand von deutschen Unternehmensdaten der Bundesbank aus den Jahren 1999 bis 2013 untersucht. Die Verwendung dieser Mikrodaten erlaubt es uns, den Effekt von Auslandsinvestitionen zu isolieren, indem wir zwei Gruppen von Unternehmen mit gleichen Merkmalsausprägungen bilden, die sich lediglich durch die Neugründung ausländischer Tochtergesellschaften unterscheiden.

Welche Faktoren bestimmen, wann Unternehmen im Ausland investieren?

In einem ersten Schritt ermitteln wir unternehmensspezifische und geographische Faktoren, die erklären, wann deutsche Unternehmen Tochtergesellschaften im Ausland gründen.

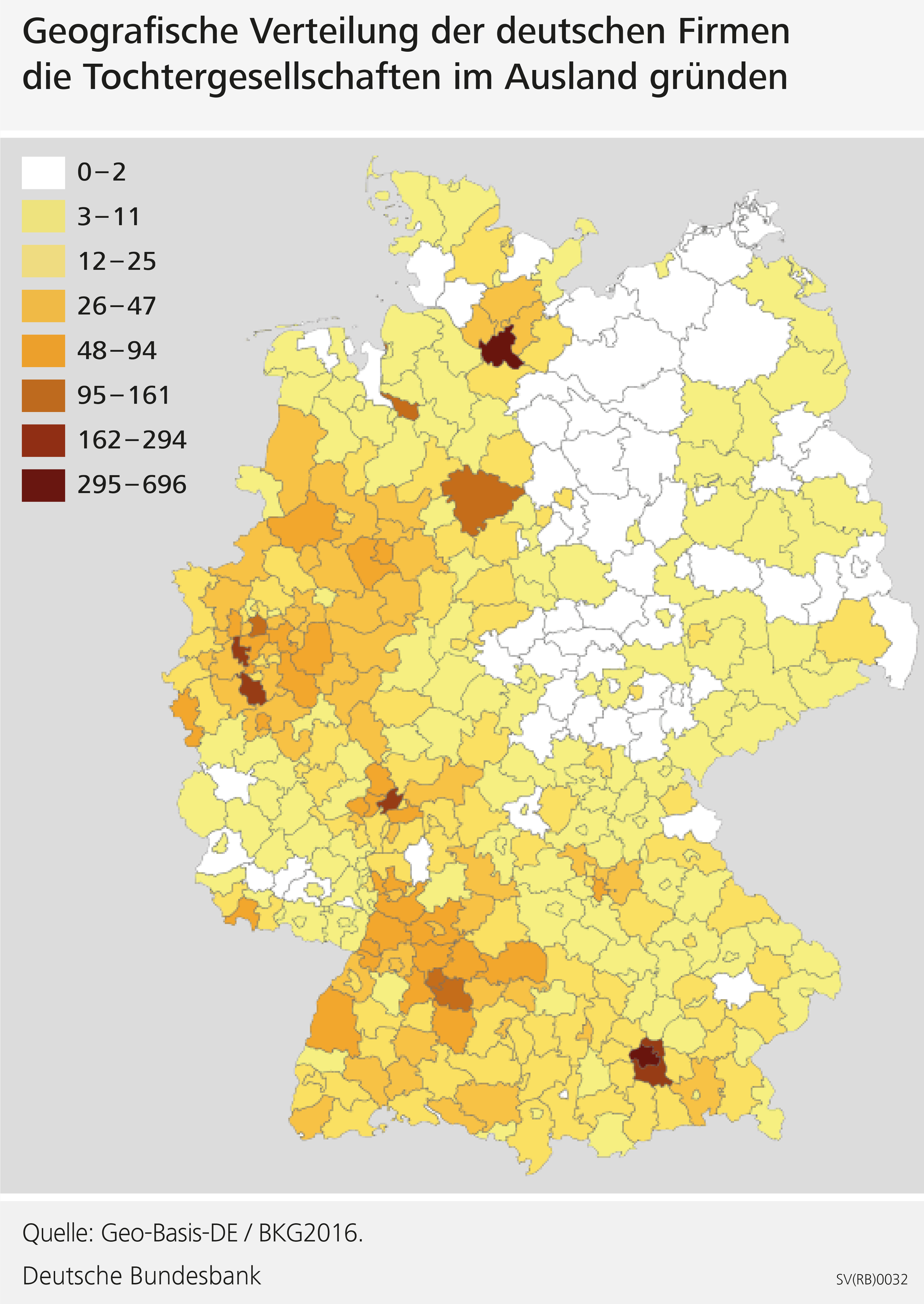

Unsere Ergebnisse deuten darauf hin, dass einerseits die Größe und die Kapitalintensität (das ist der Kapitaleinsatz pro Erwerbstätigen) der Muttergesellschaft eine Rolle spielen. Andererseits ist auch die Höhe vorheriger Auslandsinvestitionen von Bedeutung für (weitere) Neugründungen. Abbildung 1 verdeutlicht außerdem, dass der Standort im Inland wichtig ist: In den Regionen München, Frankfurt, Köln, Düsseldorf und Hamburg gründen deutlich mehr deutsche Unternehmen neue Tochtergesellschaften im Ausland als in anderen Landkreisen und kreisfreien Städten.

In einem zweiten Schritt verwenden wir das sogenannte "Matching" Schätzverfahren. Dieses baut auf den Ergebnissen des ersten Schritts auf und ermittelt für jedes Unternehmen mit einer neuen ausländischen Tochtergesellschaft ein Gegenstück, das vergleichbare unternehmensspezifische und geographische Eigenschaften aufweist, allerdings ohne neue ausländische Tochtergesellschaft. Zahlreiche Tests zeigen, dass diese Methode die Vergleichbarkeit der Unternehmen in hohem Maße gewährleistet. Für diese zusammenpassenden Paare vergleichen wir danach die Inlandsinvestitionen sowie weitere Variablen wie zum Beispiel die Produktivität der Unternehmen.

Auslandsinvestitionen lassen Investitionen im Inland steigen

Die Ergebnisse zeigen, dass es auf der Unternehmensebene im betrachteten Zeitraum von 1999 bis 2013 einen positiven Zusammenhang zwischen Investitionen im Ausland und im Inland gibt: So geht die Gründung einer neuen ausländischen Tochtergesellschaft durch eine inländische Muttergesellschaft im Durchschnitt mit signifikant höheren inländischen Bruttoinvestitionen in Höhe von 450.000 Euro einher. Unternehmen mit einer neuen ausländischen Tochtergesellschaft investieren durchschnittlich 12,9 Millionen Euro pro Jahr in Deutschland. Somit ist der Effekt quantitativ bedeutend. Wie stark dieser ist, hängt auch mit der Höhe der Auslandsinvestitionen zusammen: Eine Steigerung der ausländischen Sachanlagen um ein Prozent führt zu einer Erhöhung der inländischen Investitionen um 0,13 Prozent.

Wie ist der positive Effekt zu erklären? Aus unterschiedlichen theoretischen Modellen leiten wir drei mögliche Faktoren ab, die wir in unserer Studie eingehend untersuchen: Produktivitätsgewinne, Steuerersparnisse sowie ein verbesserter Zugang zu Kapital im Ausland.

Unternehmen investieren aus unterschiedlichen Motiven im Ausland. Ein möglicher Grund ist die Auslagerung bestimmter Produktionsschritte ins Ausland, da diese dort effizienter und günstiger erfolgen können. Dies wird auch als vertikale Direktinvestition bezeichnet. In der Theorie führen solche Auslagerungen zu einem Anstieg der Produktivität der Muttergesellschaft (Grossman und Rossi-Hansberg, 2008). Wäre dies der entscheidende Grund für den beobachteten positiven Inlandsinvestitionseffekt, würden wir für unseren Datensatz erwarten, dass Direktinvestitionen zu einem Produktivitätsgewinn führen und inländische Investitionen stärker von vertikalen Direktinvestitionen profitieren. Unsere Ergebnisse deuten jedoch darauf hin, dass produktivitätsgetriebene Produktionsverlagerungen den positiven Zusammenhang zwischen ausländischen und inländischen Investitionen nicht erklären können.

Eine zweite plausible Erklärung sind mögliche Steuerersparnisse. Diese können sich ergeben, wenn Unternehmen am Standort der Muttergesellschaft im Inland und am Standort der Tochtergesellschaft im Ausland unterschiedlich besteuert werden. Im Einklang mit dieser Theorie variieren unsere Ergebnisse mit dem Steuersatz: Je niedriger der ausländische Steuersatz relativ zum inländischen Steuersatz ist, umso mehr investieren Unternehmen im Inland.

Wie lässt sich dieses zunächst überraschende Ergebnis erklären? Tochtergesellschaften in Ländern mit einem niedrigeren Steuersatz als im Inland können die effektiven Kapitalkosten der Muttergesellschaft senken und so zusätzliche Ressourcen freisetzen, die für Investitionen im Inland genutzt werden können (Overesch, 2009). Dazu passt, dass inländische Muttergesellschaften, die im Ausland in Form einer neu gegründeten Tochtergesellschaft investieren, weniger Steuern zahlen. Diese Steuerersparnis ist umso höher, je höher die Verbindlichkeiten gegenüber der ausländischen Tochtergesellschaft sind, etwa aus einer konzerninternen Kreditvergabe. Dabei spielt die steuerliche Absetzbarkeit von Fremdkapitalzinsen eine wichtige Rolle.

Neben dieser Steuerersparnis können auch die Finanzierungsmöglichkeiten innerhalb des Ziellandes von Bedeutung sein. So deuten zusätzliche Schätzungen darauf hin, dass sich der positive Zusammenhang verstärkt, wenn die Aktienmarktkapitalisierung im Zielland (also der Gesamtwert des dortigen Aktienmarkts relativ zum Bruttoinlandsprodukt) höher ist. Zudem steigen die internen Verbindlichkeiten der inländischen Muttergesellschaft stärker, wenn das Zielland eine höhere Kreditvergabe relativ zum Bruttoinlandsprodukt und eine höhere Aktienmarktkapitalisierung aufweist. Somit scheint der verbesserte Zugang zu Kapital im Ausland einen Teil des positiven Zusammenhangs zwischen Direktinvestitionen und Investitionen im Inland zu erklären.

Fazit

Unsere Ergebnisse legen einen positiven Zusammenhang zwischen inländischen und ausländischen Investitionen deutscher Unternehmen nahe. Dieser positive Effekt kann mit Hilfe von steuerlichen Faktoren sowie besseren Refinanzierungsbedingungen innerhalb des Ziellandes erklärt werden. Produktivitätsgewinne scheinen hingegen keine Rolle zu spielen.

| Haftungsausschluss |

| Die hier geäußerten Ansichten spiegeln nicht zwangsläufig die Meinung der Deutschen Bundesbank oder des Eurosystems wider. |

Literaturverzeichnis

Desai, M. A., C. F. Foley, und J. Hines (2009): "Domestic Effects of the Foreign Activities of US Multinationals," American Economic Journal: Economic Policy, 1(1), 181–203.

Goldbach S., A. J. Nagengast, E. Steinmüller, und G. Wamser (2017): "The Effect of Investing Abroad on Investment at Home – On the Role of Technology, Tax Savings, and Internal Capital Markets," Deutsche Bundesbank Discussion Paper No 14/2017.

Grossman, G. M, und E. Rossi-Hansberg (2008): "Trading Tasks: A Simple Theory of Offshoring," American Economic Review, 98(5), 1978–97.

Overesch, M. (2009): "The Effects of Multinationals’ Profit Shifting Activities on Real Investments," National Tax Journal, 62(1), 5–23.

Neuigkeiten aus dem Forschungszentrum

Veröffentlichungen

- „Time-varying return correlation, news shocks, and business cycles“ von Norbert Metiu (Deutsche Bundesbank) und Esteban Prieto Fernandez (Deutsche Bundesbank) wird im European Economic Review erscheinen.

- „The Hockey Stick Phillips Curve and the Effective Lower Bound“ von Philipp Lieberknecht (Deutsche Bundesbank) und Gregor Boehl (Universität Bonn) wird im Journal of Economic Dynamics and Control erscheinen.

Veranstaltungen

- Spring Conference on Expectations of Households and Firms

24. – 25.04.2025 | Eltville am Rhein

2 MB, PDF