Wie Uneinigkeit in den Inflationserwartungen die Transmission der Geldpolitik beeinflussen kann Research Brief | 15. Ausgabe – September 2017

Führt eine weniger expansive Geldpolitik, beispielsweise eine Zinserhöhung, zu einem Rückgang der Inflation und Inflationserwartungen? Viele empirische und theoretische Arbeiten bejahen diese Frage. Eine neue Studie zeigt jedoch, dass weniger expansive Geldpolitik in Zeiten großer Uneinigkeit in den Inflationserwartungen zu steigender Inflation und wachsenden Inflationserwartungen führen kann.

In der traditionellen ökonomischen Theorie führt eine Zinserhöhung der Zentralbank zu einem Rückgang der gesamtwirtschaftlichen Nachfrage und Inflation, da sie Sparen attraktiver macht und der resultierende Nachfragerückgang Unternehmen veranlasst, ihre Preise zu senken. In dieser Theorie haben alle Unternehmen vollständige Information über die Schocks, die die Volkswirtschaft antreiben. Neue Forschung (z.B. Melosi (2017)) zeigt jedoch, dass ein zusätzlicher Transmissionskanal auftreten kann, wenn Unternehmen nur unvollständige Informationen besitzen, die Zentralbank aber besser informiert ist. In diesem Fall kann der Privatsektor die Zinsentscheidungen der Zentralbank auch dazu nutzen, über die aktuellen Angebots- und Nachfragebedingungen der Ökonomie zu lernen. Eine unerwartete Zinserhöhung kann dann von Unternehmen zum Beispiel als Signal für eine stärkere Nachfrage wahrgenommen werden. Infolgedessen könnten sie ihre Preise erhöhen, was wiederum sowohl zu einem temporären Anstieg der Inflation als auch der kurzfristigen Inflationserwartungen führt. Wie stark ein solcher Signaleffekt ist, hängt dabei von der Präzision der Informationen des Privatsektors ab, welche sich beispielsweise auch in der Streuung der Inflationserwartungen widerspiegelt.

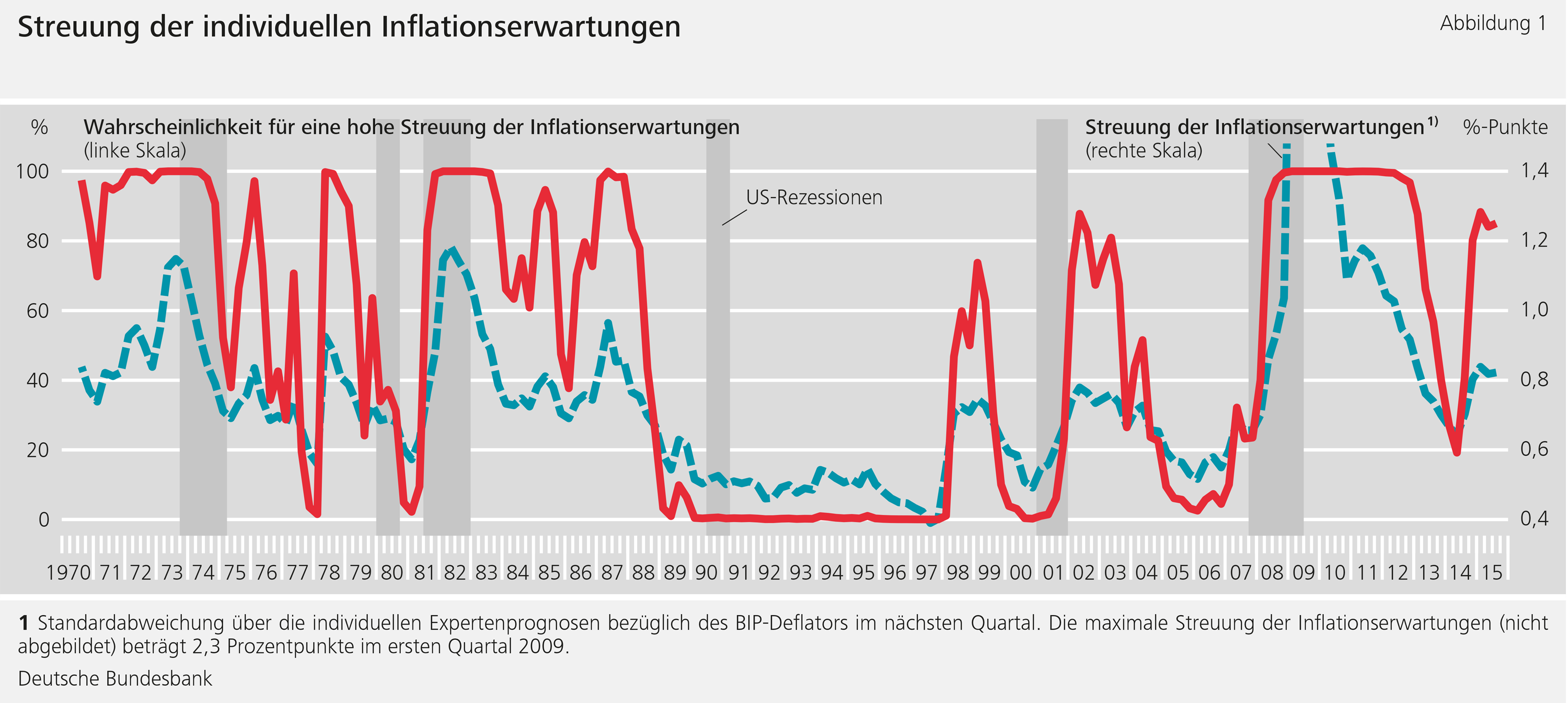

In unserer Studie untersuchen wir empirisch und theoretisch, ob und wie sich die makroökonomischen Effekte US-amerikanischer Geldpolitik ändern, wenn die Inflationsprognosen der Fachleute stark oder weniger stark voneinander abweichen. Somit können wir zwischen den beiden genannten Transmissionskanälen von Geldpolitik unterscheiden, die gegensätzliche Auswirkungen auf Inflation und Inflationserwartungen haben. Wir ermitteln die Bandbreite der individuellen Inflationsprognosen anhand des Survey of Professional Forecasters. Diese Umfrage veröffentlicht seit 1968 individuelle Prognosen für die Inflationsentwicklung der USA. Die gestrichelte Linie in Abbildung 1 zeigt, dass die Streuung dieser Inflationserwartungen im Zeitraum von 1971 bis 2015 stark zwischen geringer und hoher Heterogenität schwankt. Um zu untersuchen, wie sich Veränderungen in der Streuung der Inflationserwartungen auf die makroökonomischen Effekte der Geldpolitik auswirken, nutzen wir in unserer empirischen Analyse ein Modell, dass die Wahrscheinlichkeit eines Zustandes hoher und geringer Heterogenität in den Inflationsprognosen berücksichtigt. Die durchgezogene Linie in Abbildung 1 illustriert die Wahrscheinlichkeit, dass sich die Inflationserwartungen stark voneinander unterscheiden. Wir schätzen dann die Reaktionen von Inflation und anderen makroökonomischen Kerngrößen auf geldpolitische Impulse in Zeiten hoher und geringer Erwartungsunterschiede.

Geldpolitische Effekte sind von der Streuung der Inflationserwartungen abhängig

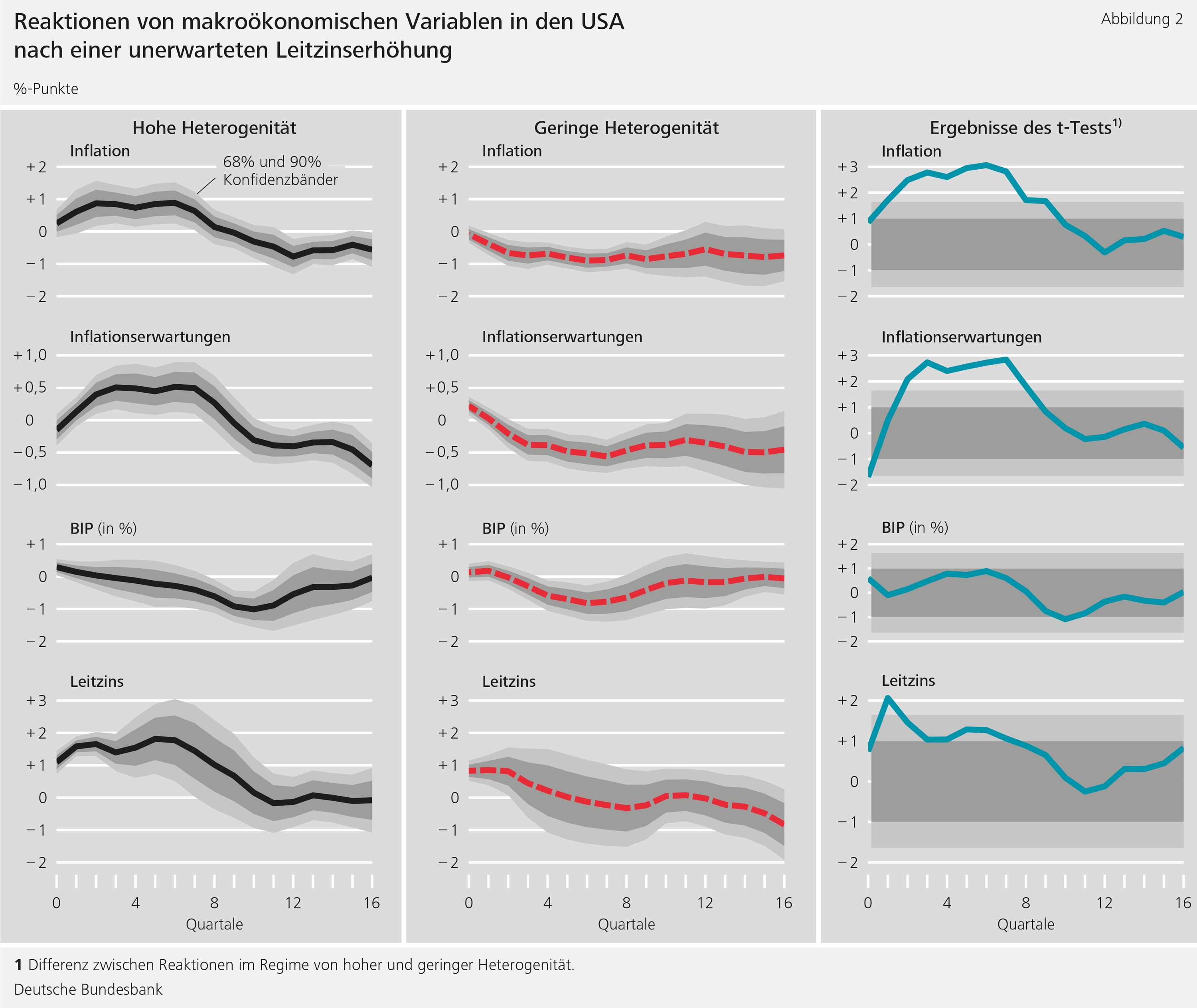

Die Ergebnisse der empirischen Analyse zeigen, dass Inflation und Inflationserwartungen tatsächlich stark unterschiedlich auf einen unerwarteten Anstieg des Leitzinses reagieren, je nachdem, ob die Inflationsprognosen der Fachleute zum Zeitpunkt des Schocks sehr verschieden sind oder nicht. Das zentrale Ergebnis unserer Studie lautet: Unterscheiden sich die Prognosen der Fachleute stark voneinander, führt eine unerwartete Leitzinserhöhung der US-Notenbank um einen Prozentpunkt zu einer kurzfristigen Erhöhung der Inflation um 1,0 Prozentpunkte und zu einem Anstieg der kurzfristigen Inflationserwartungen um 0,5 Prozentpunkte (erste Spalte von Abbildung 2). In Zeiten eher homogener Inflationserwartungen kehrt sich bei der gleichen unerwarteten Leitzinserhöhung die Reaktion von Inflation und kurzfristigen Inflationserwartungen um: Sie sinken um 1,0 beziehungsweise 0,5 Prozentpunkte (zweite Spalte von Abbildung 2). Diese auffälligen Unterschiede sind auch statistisch in den ersten zwei Jahren stark signifikant, wie in der letzten Spalte von Abbildung 2 illustriert ist.

Auch die Reaktion des BIP und des Leitzinses deuten auf unterschiedliche geldpolitische Wirkungen hin. Zwar fällt das BIP sowohl bei sehr unterschiedlichen Inflationserwartungen als auch bei ähnlichen Prognosen. Insgesamt geht die Wirtschaftsleistung aber etwas stärker zurück, wenn die Inflationsprognosen der Fachleute stark auseinanderliegen. Die Reaktion des Leitzinses ist nicht nur von dem unerwarteten geldpolitischen Schock bestimmt, sondern auch von der endogenen Reaktion anderer Variablen wie der Inflation. Insbesondere höhere Inflationsraten führen dazu, dass die Zentralbank den Leitzins weiter anhebt. Dieser geschätzte Effekt ist stärker, wenn die Fachleute sehr unterschiedliche Inflationserwartungen haben.

Theorie liefert mögliche Erklärung für empirische Ergebnisse

Diese empirischen Ergebnisse stehen in Einklang mit einer Theorie, die mehr oder weniger starke Unterschiede in den Inflationserwartungen zulässt. In Anlehnung an Melosi (2017) verwenden wir ein sogenanntes neukeynesianisches allgemeines Gleichgewichtsmodell. Um die Streuung individueller Inflationsprognosen erklären zu können, unterstellen wir, dass preissetzende Firmen unterschiedliche Informationen über die Volkswirtschaft haben und sich somit ihre individuellen Inflationsprognosen voneinander unterscheiden. Daher beobachten Firmen den gesetzten Leitzins der Notenbank genau, um bessere Kenntnisse über den Zustand der Volkswirtschaft zu erhalten. Dieser Effekt ist stärker, je heterogener die Informationen der Firmen sind.

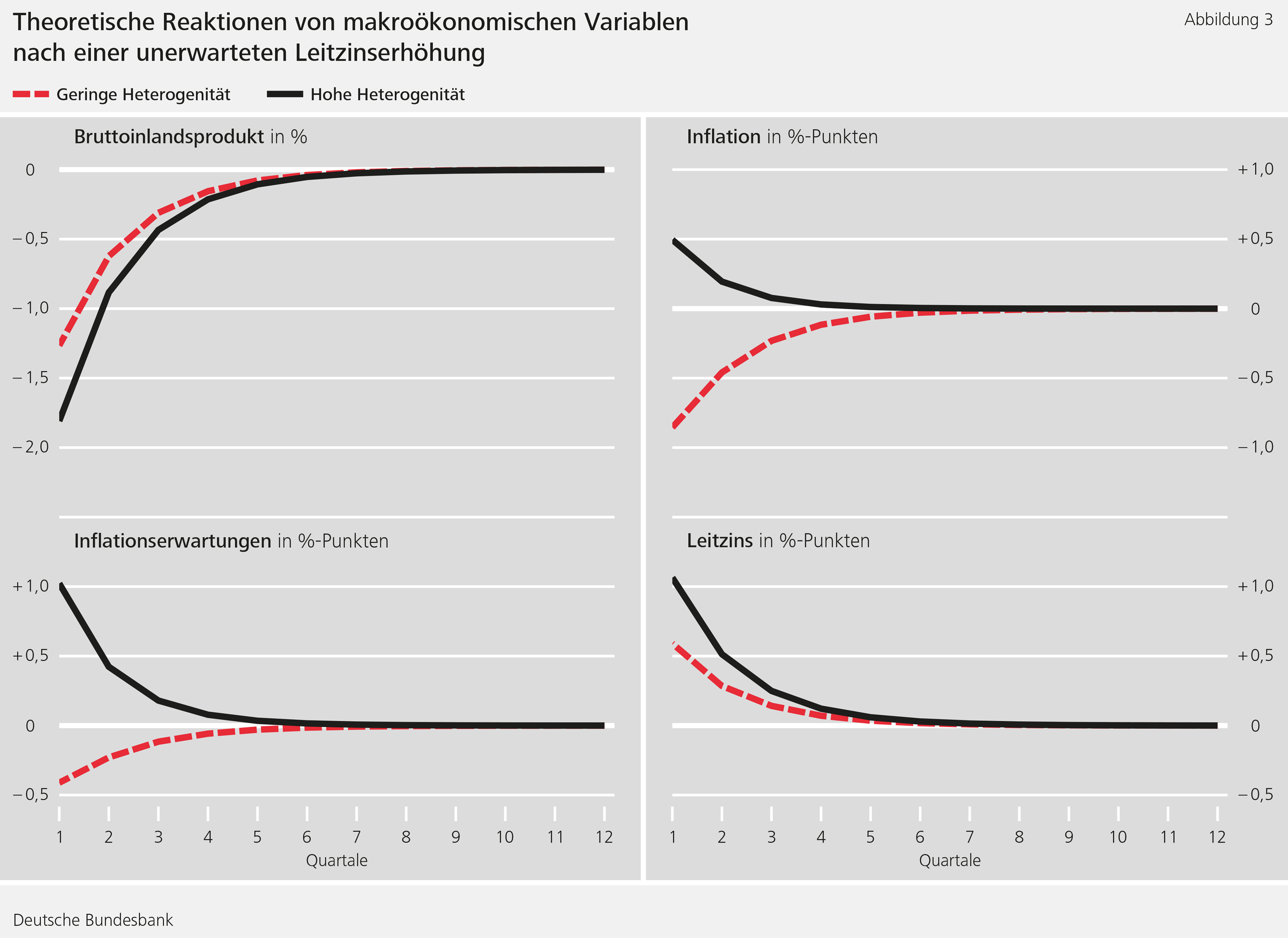

Abbildung 3 zeigt die theoretischen Auswirkungen eines geldpolitischen Schocks durch eine Leitzinserhöhung jeweils für ein Szenario mit geringer und für ein Szenario mit hoher Heterogenität in den Inflationserwartungen. Im Modell werden die Ergebnisse durch beide ökonomischen Kanäle getrieben: den klassischen Zinskanal und den Signaleffekt. Wenn der Leitzins angehoben wird, sinken Inflation und Wirtschaftsleistung gemäß des Zinskanals, da die Nachfrage der Haushalte zurückgeht und sie stattdessen mehr sparen. Dies entspricht den empirischen Ergebnissen im Szenario mit geringer Heterogenität in den Inflationsprognosen. Unterscheiden sich die Inflationserwartungen stark voneinander, verstehen Firmen aufgrund ihrer sehr heterogenen Information zum Zustand der Volkswirtschaft eine Leitzinserhöhung zum Teil als Reaktion der Zentralbank auf eine geringere Produktivität oder eine höhere Nachfrage. Diese gehen einher mit steigenden Grenzkosten und Preisdruck der Firmen. Die Unternehmen erhöhen daher ihre Preise, so dass Inflation und Inflationserwartungen vorübergehend steigen, bis der geldpolitische Schock als solcher erkannt wird. In diesem Fall dominiert also der Signaleffekt vorübergehend den Zinskanal. Dies entspricht den empirischen Ergebnissen im Szenario mit einer hohen Heterogenität der Inflationserwartungen.

Fazit

Obwohl viele Zentralbanken aktuell eine unkonventionelle Geldpolitik betreiben, ist es auch wichtig, die Effekte einer Leitzinsänderung genau zu verstehen. Dies gilt insbesondere vor dem Hintergrund, dass die US-Notenbank Federal Reserve die Normalisierung der Geldpolitik bereits eingeleitet und die Spanne ihres Leitzinses angehoben hat. Auch andere Zentralbanken könnten diesem Schritt folgen. Unsere Studie zeigt sowohl empirisch als auch theoretisch, dass eine Leitzinserhöhung die Inflation sowie die kurzfristigen Inflationserwartungen sogar zunächst erhöhen kann, wenn die Inflationserwartungen der Fachleute stark voneinander abweichen. Für Zentralbanken bedeutet dies, dass sie bei ihren geldpolitischen Entscheidungen immer auch die Streuung der individuellen Inflationsprognosen im Blick behalten sollten.

| Haftungsausschluss |

| Die hier geäußerten Ansichten spiegeln nicht zwangsläufig die Meinung der Deutschen Bundesbank oder des Eurosystems wider. |

Literaturverzeichnis

Falck, Elisabeth, Mathias Hoffmann & Patrick Hürtgen, 2017. "Disagreement and Monetary Policy", Bundesbank Discussion Paper (29).

Melosi, Leonardo, 2017. "Signalling effects of monetary policy", The Review of Economic Studies 84 (2).

Neuigkeiten aus dem Forschungszentrum

Veröffentlichungen

- „Time-varying return correlation, news shocks, and business cycles“ von Norbert Metiu (Deutsche Bundesbank) und Esteban Prieto Fernandez (Deutsche Bundesbank) wird im European Economic Review erscheinen.

- „The Hockey Stick Phillips Curve and the Effective Lower Bound“ von Philipp Lieberknecht (Deutsche Bundesbank) und Gregor Boehl (Universität Bonn) wird im Journal of Economic Dynamics and Control erscheinen.

Veranstaltungen

- Spring Conference on Expectations of Households and Firms

24. – 25.04.2025 | Eltville am Rhein

1 MB, PDF