Wie Unternehmensproduktivität die optimale Inflationsrate beeinflusst Research Brief | 14. Ausgabe – August 2017

Die Produktivität vieler Unternehmen verändert sich im Laufe der Zeit. Dies hat Auswirkungen auf die optimale Inflationsrate, d. h. die Preissteigerungsrate, die die relativen Güterpreise am wenigsten verzerrt. Unsere Schätzungen für die USA legen nahe, dass die optimale Inflationsrate durch Produktivitätsveränderungen auf Unternehmensebene positiv beeinflusst wird, aber seit Mitte der 80er Jahre gefallen ist.

Wie hoch ist die optimale Inflationsrate, d. h. die Preissteigerungsrate, die die relativen Preise am wenigsten verzerrt? Diese Frage ist ein Klassiker der Makroökonomie und wird in der Literatur entsprechend breit diskutiert. Dabei bleibt ein Faktor bisher jedoch unbeachtet: Produktivitätstrends auf Unternehmensebene. Um deren Rolle klar herauszuarbeiten, konzentrieren wir uns in unserer Studie auf den Zusammenhang dieser Trends mit der optimalen Preisentwicklung und lassen andere Determinanten der optimalen Inflationsrate, wie die effektive Zinsuntergrenze, träge Nominallöhne, oder systematische Messfehler in Preisindizes, außen vor. Noch weitergehende Fragen, ob bspw. die Geldpolitik das Inflationsziel auf solche Trends hin anpassen sollte und welche eigenen Probleme, etwa im Hinblick auf ihre Glaubwürdigkeit, dies mit sich brächte, bleiben ebenfalls außen vor.

Wir verwenden einen konventionellen Modellrahmen, in dem die optimale Inflationsrate gleich null ist, wenn keine Produktivitätstrends auf Unternehmensebene vorliegen. Erweitern wir diesen Rahmen mit Produktivitätstrends, die Unternehmen und ihre Güter über den Lebenszyklus durchlaufen, erhöht sich die optimale Inflationsrate auf Niveaus deutlich über null. Unsere auf dem erweiterten Modellrahmen basierende Schätzung für die USA ergibt, dass der Einfluss der Produktivitätstrends auf die optimale Inflationsrate tatsächlich positiv ist, aber seit Mitte der 80er Jahre von etwas über zwei Prozent auf circa ein Prozent gesunken ist.

Lebenszyklen und die Inflationsrate

Güter und Unternehmen durchlaufen Lebenszyklen. Zum einen werden neue Produkte beziehungsweise Produkte mit substantiellen Qualitätsanpassungen oft mit neuester Technologie und damit potentiell sehr effizient hergestellt. Über die Zeit veraltet die Technologie jedoch, sodass die relative Produktivität der ehemals neuen Güter fällt. Zum anderen erfordern neue Technologien oft ausgedehnte Lernphasen, bevor sich ihr Effizienzgewinn voll entfalten kann. Dies spricht hingegen dafür, dass neue Produkte anfänglich weniger effizient produziert werden als etablierte Produkte und erst im Laufe der Zeit von Effizienzgewinnen profitieren.

Der Nettoeffekt aus diesen beiden Produktivitätsentwicklungen auf Unternehmensebene muss empirisch gemessen werden und spiegelt sich, zumindest partiell, im Güterpreis wider. Das Unternehmen legt diesen bei der Markteinführung fest, passt ihn danach aber meist nur gelegentlich an.

Die gesamtwirtschaftliche Inflationsrate setzt sich aus den Veränderungen in den Güterpreisen eines repräsentativen Warenkorbs zusammen, wobei die Preisveränderungen verschiedenste Gründe haben können. Einer dieser Gründe ist Produktsubstitution, bei der Güter im Warenkorb durch neuere Güter ersetzt werden, zum Beispiel weil die Nachfrage für das substituierte Gut weggebrochen ist. In dem Fall, in dem neue Güter anfänglich weniger effizient produziert werden und deshalb relativ höhere Preise haben als substituierte Güter, erhöht Produktsubstitution die Inflationsrate.

In unserer Studie zeigen wir, dass Preisveränderungen durch Produktsubstitution die optimale Inflationsrate auf die gleiche Art verändern wie die tatsächlich beobachtete Inflationsrate. Dafür gibt es zwei Gründe. Zum einen spiegeln Preisveränderungen durch Produktsubstitution die Produktivitätsunterschiede zwischen neuen und substituierten Gütern wider. Deshalb führen diese Preisveränderungen nicht zu relativer Preisverzerrung, sondern sind gerechtfertigt. Zum andern erzeugen Preisveränderungen durch Produktsubstitution keine zusätzlichen Kosten, da Unternehmen den Preis für neue Güter in jedem Fall neu setzen müssen. Bei normalen Preisveränderungen bereits existierender Güter entstehen dagegen oft zusätzliche Kosten, zum Beispiel weil unzufriedene Konsumenten vom Kauf absehen oder durch verzerrte relative Preise.

Oft haben neue Güter nur einen kleinen Marktanteil und Preise, die anfangs relativ hoch sind und erst im Laufe der Zeit fallen. In unserem Modellrahmen bedeuten diese Beobachtungen, dass neue Güter anfangs relativ ineffizient hergestellt werden und sich Effizienzgewinne in der Produktion erst über die Zeit realisieren. Dies legt nahe, dass Produktsubstitution oft zu Preiserhöhungen führt und damit die optimale Inflationsrate erhöht.

Wie stark ist der Effekt?

Wir verwenden einen detaillierten Datensatz für die USA, der Informationen zur Beschäftigung auf Unternehmensebene für alle privaten Unternehmen bereitstellt, und treffen verschiedene Annahmen, um anhand dieser Daten die physische Unternehmensproduktivität zu messen. Besser wäre es natürlich, diese direkt zu messen. Aber die dafür notwendigen Daten existieren, wenn überhaupt, nur für sehr spezielle Wirtschaftszweige. Daher schätzen wir die optimale US-Inflationsrate mit unserem Produktivitätsmaß.

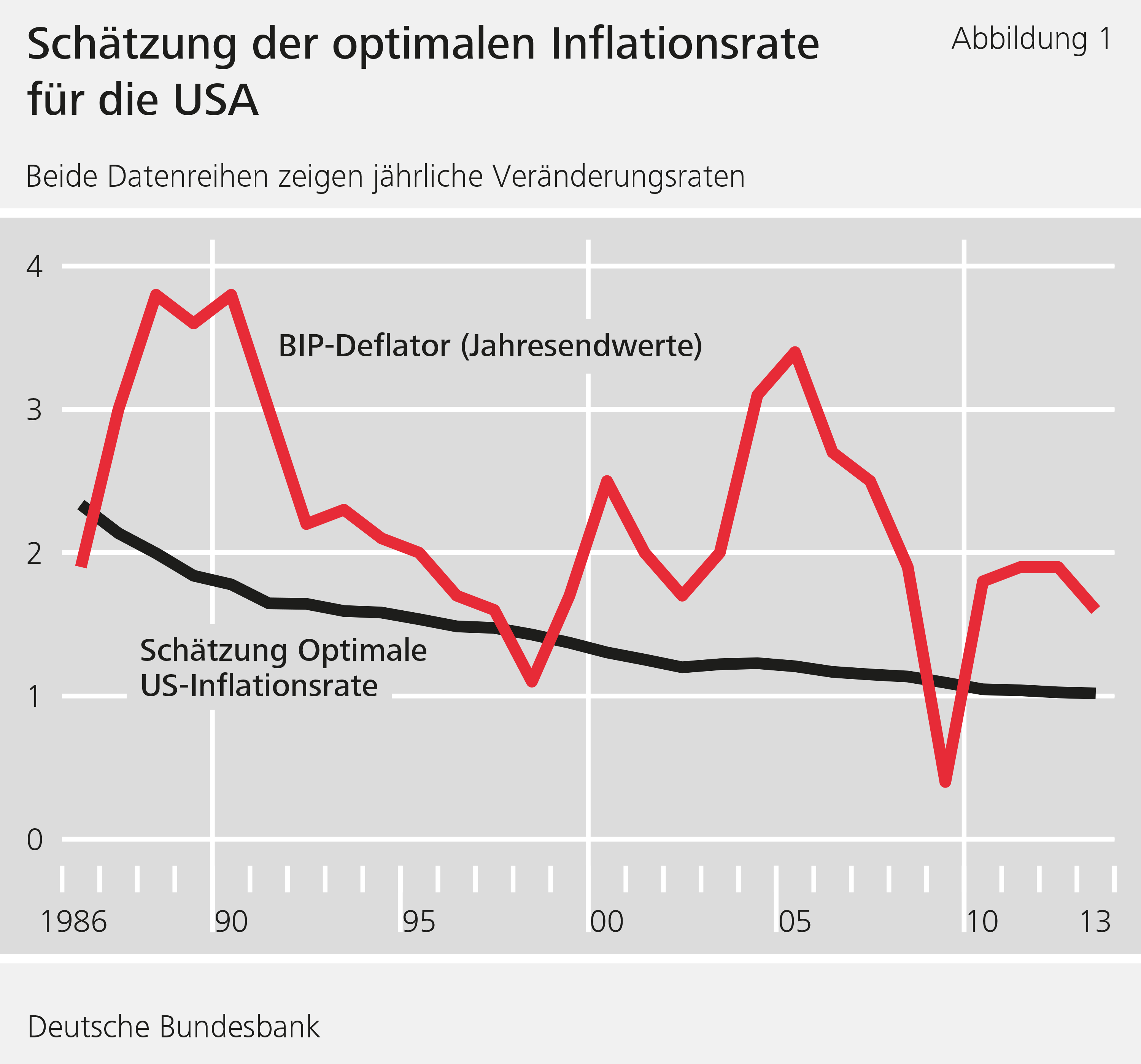

Abbildung 1 zeigt unsere Schätzung der optimalen Inflationsrate zusammen mit der Wachstumsrate des BIP-Deflators, einem Maß für Inflation, für die USA. Für Mitte der 80er Jahre liegt unsere Schätzung bei etwas über zwei Prozent pro Jahr und damit recht nahe bei den heutigen Inflationszielen. Seit Mitte der 80er Jahre bis zum Jahr 2013 fiel nach unserer Schätzung die optimale US-Inflationsrate aber auf circa ein Prozent pro Jahr (die Schätzunsicherheit beträgt nur wenige Basispunkte und ist deswegen nicht abgebildet). Dieser Abwärtstrend scheint mit einem Abwärtstrend in der Wachstumsrate des BIP-Deflators zusammenzufallen.

Was bedeutet diese Schätzung der optimalen US-Inflationsrate? Sie zeigt, dass neue Güter zwar weniger effizient hergestellt werden als bestehende Güter, dieser Effizienzunterschied aber in den vergangenen Jahrzehnten deutlich und statistisch signifikant gefallen ist. Daher sollten die Preiserhöhungen durch Produktsubstitution im Laufe der Zeit idealerweise auch fallen. Die Rate der Produktsubstitution hat zwei gegenläufige Effekte, die sich in unserem Modellrahmen aufheben und daher empirisch vernachlässigbar sein sollten. Zwar erhöht mehr Produktsubstitution die optimale Inflationsrate, weil dadurch mehr Güter mit relativ hohen Preisen auftauchen. Mehr Produktsubstitution verkürzt aber gleichzeitig auch die Lebensdauer existierender Güter. Dies begrenzt die möglichen Effizienzgewinne in der Produktion und reduziert deshalb die optimale Inflationsrate.

Der Abwärtstrend in unserer Schätzung der optimalen Inflationsrate liefert einen weiteren möglichen Erklärungsansatz für die anhaltend niedrigen Inflationsraten: Technologischer Fortschritt, der vor allem über neue Güter und Unternehmen langsam seinen Weg in die Ökonomie findet, führt zu lang anhaltendem Abwärtsdruck auf das aggregierte Preisniveau.

Fazit

Mehr Forschung ist nötig um zu verstehen, ob alternative Messverfahren und Datensätze diese Schlussfolgerungen bestätigen und ob sich ähnliche Entwicklungen auch in anderen Ländern, insbesondere in Europa, nachweisen lassen. Trotzdem bietet unsere Analyse einige Denkanstöße. Zum einen zeigt sie, dass aggregierte Daten nur begrenzt helfen, um die optimale Inflationsrate zu ermitteln. Generell besser geeignet sind Mikrodaten auf Unternehmensebene, die Rückschlüsse darüber erlauben, welche Preisveränderungen fundamental gerechtfertigt sind und welche nicht. Zum anderen zeigt unsere Analyse, dass Strukturveränderungen und Strukturpolitik, die den technologischen Fortschritt auf Unternehmensebene beeinflussen, einen lang anhaltenden Einfluss auf die optimale Inflationsrate haben können.

| Haftungsausschluss |

| Die hier geäußerten Ansichten spiegeln nicht zwangsläufig die Meinung der Deutschen Bundesbank oder des Eurosystems wider. |

Literaturverzeichnis

Adam, Klaus & Weber, Henning, 2017. "Optimal Trend Inflation", Bundesbank Discussion Paper (25).

| Die Autoren | |

|

|

Neuigkeiten aus dem Forschungszentrum

Veröffentlichungen

- „Time-varying return correlation, news shocks, and business cycles“ von Norbert Metiu (Deutsche Bundesbank) und Esteban Prieto Fernandez (Deutsche Bundesbank) wird im European Economic Review erscheinen.

- „The Hockey Stick Phillips Curve and the Effective Lower Bound“ von Philipp Lieberknecht (Deutsche Bundesbank) und Gregor Boehl (Universität Bonn) wird im Journal of Economic Dynamics and Control erscheinen.

Veranstaltungen

- Spring Conference on Expectations of Households and Firms

24. – 25.04.2025 | Eltville am Rhein

135 KB, PDF