Wirkt die gemeinsame Geldpolitik unterschiedlich auf die Länder des Euro-Raums? Research Brief | 13. Ausgabe – Juni 2017

Die Geldpolitik des Eurosystems ist an der makroökonomischen Entwicklung der gesamten Wirtschafts- und Währungsunion ausgerichtet. Wirkt sie in den einzelnen Mitgliedstaaten unterschiedlich? Und wenn ja, wie groß sind die Unterschiede? Unsere empirische Studie zur Zinspolitik untersucht diese Fragen für Deutschland, Frankreich, Italien und Spanien, die vier größten Volkswirtschaften im Euro-Raum.

Mit der Einführung des Euro wurde die Geldpolitik in den Mitgliedstaaten von einer gemeinsamen, einheitlichen Geldpolitik des Eurosystems abgelöst. Diese orientiert sich dabei an der wirtschaftlichen Entwicklung im gesamten Euro-Währungsgebiet. Eine wichtige Frage ist, ob die gemeinsame Geldpolitik auch einheitlich auf die Mitgliedsländer wirkt. Beispielsweise könnte eine Zinserhöhung durch das Eurosystem die Konjunktur und Preisentwicklung in einzelnen Ländern unterschiedlich stark beeinflussen. Dies würde unterschiedliche Anpassungslasten für die Mitgliedstaaten bedeuten. Tatsächlich können wir zeigen, dass nach einer Zinserhöhung die Preise in Deutschland im Mittel noch nicht einmal halb so stark sinken wie in Frankreich, Italien oder Spanien.

In unserer Studie überprüfen wir für den Zeitraum der Jahre 1999 bis 2014, in welchem Ausmaß die Geldpolitik des Eurosystems unterschiedlich auf die Wirtschaftsentwicklung in den vier großen Mitgliedsländern (Deutschland, Frankreich, Italien und Spanien) gewirkt hat. Dabei beschränken wir uns auf die Analyse der Auswirkungen der Zinspolitik, also der konventionellen geldpolitischen Maßnahmen. Unkonventionelle Geldpolitik, wie zum Beispiel die aktuellen Ankaufprogramme des Eurosystems, berücksichtigen wir nicht in unserer Studie.

Wir verwenden in unserer Studie ein sogenanntes Bayesianisches vektorautoregressives Mehr-Länder-Modell. Es erlaubt uns, die Effekte der Geldpolitik auf die vier Volkswirtschaften innerhalb eines einzelnen Modells zu analysieren und zu vergleichen. Außerdem werden Wechselwirkungen wirtschaftlicher Größen wie zum Beispiel dem Bruttoinlandsprodukt (BIP), dem Preisniveau und den Staatsanleiherenditen zwischen den einzelnen Ländern auf diese Weise berücksichtigt. In unserem Modell berechnen wir für jedes Länderpaar den Unterschied in den Wirkungen der Geldpolitik und können anhand der statistischen Verteilung dieser Differenz beurteilen, ob die Geldpolitik auf beide Länder unterschiedlich wirkt.

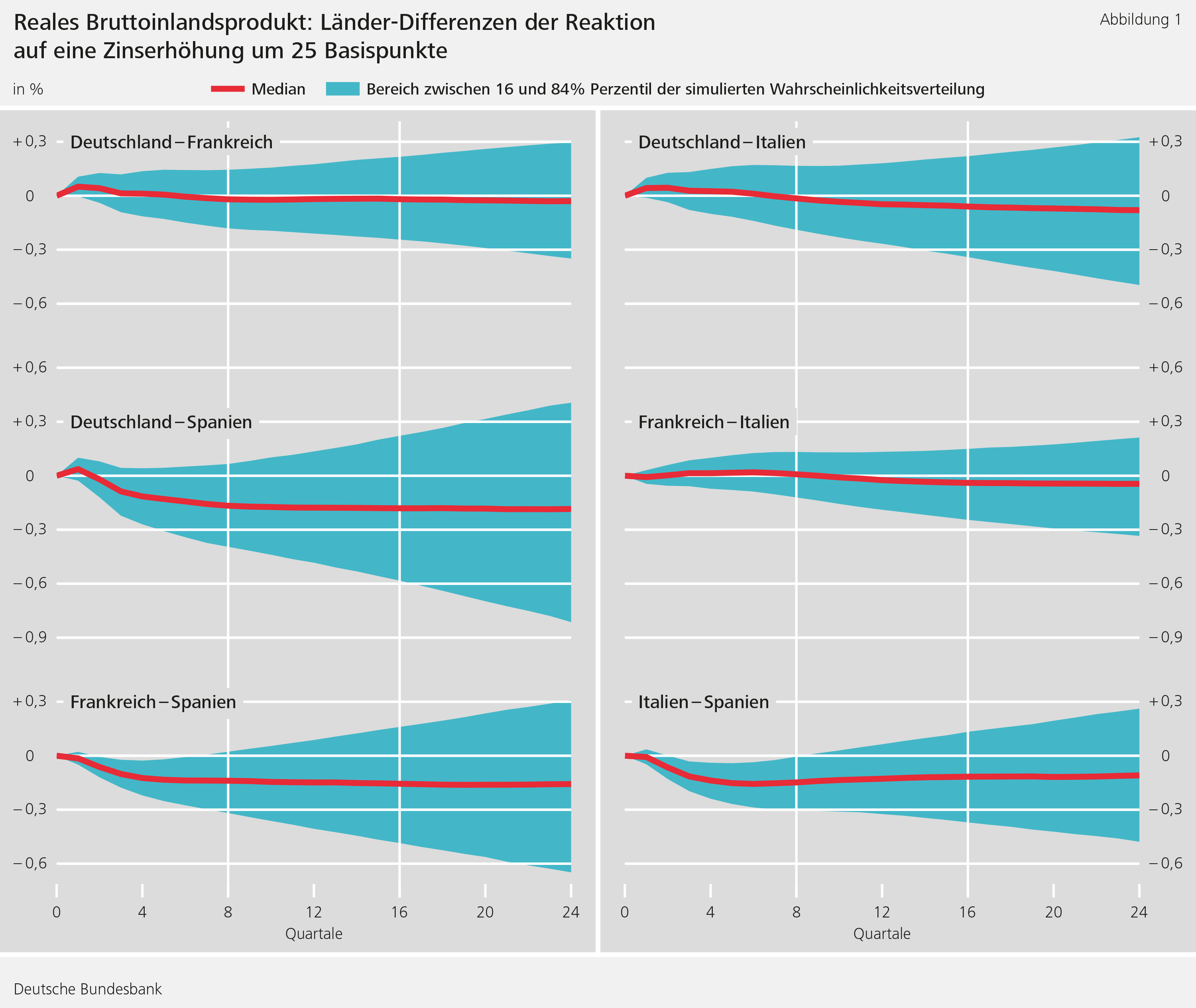

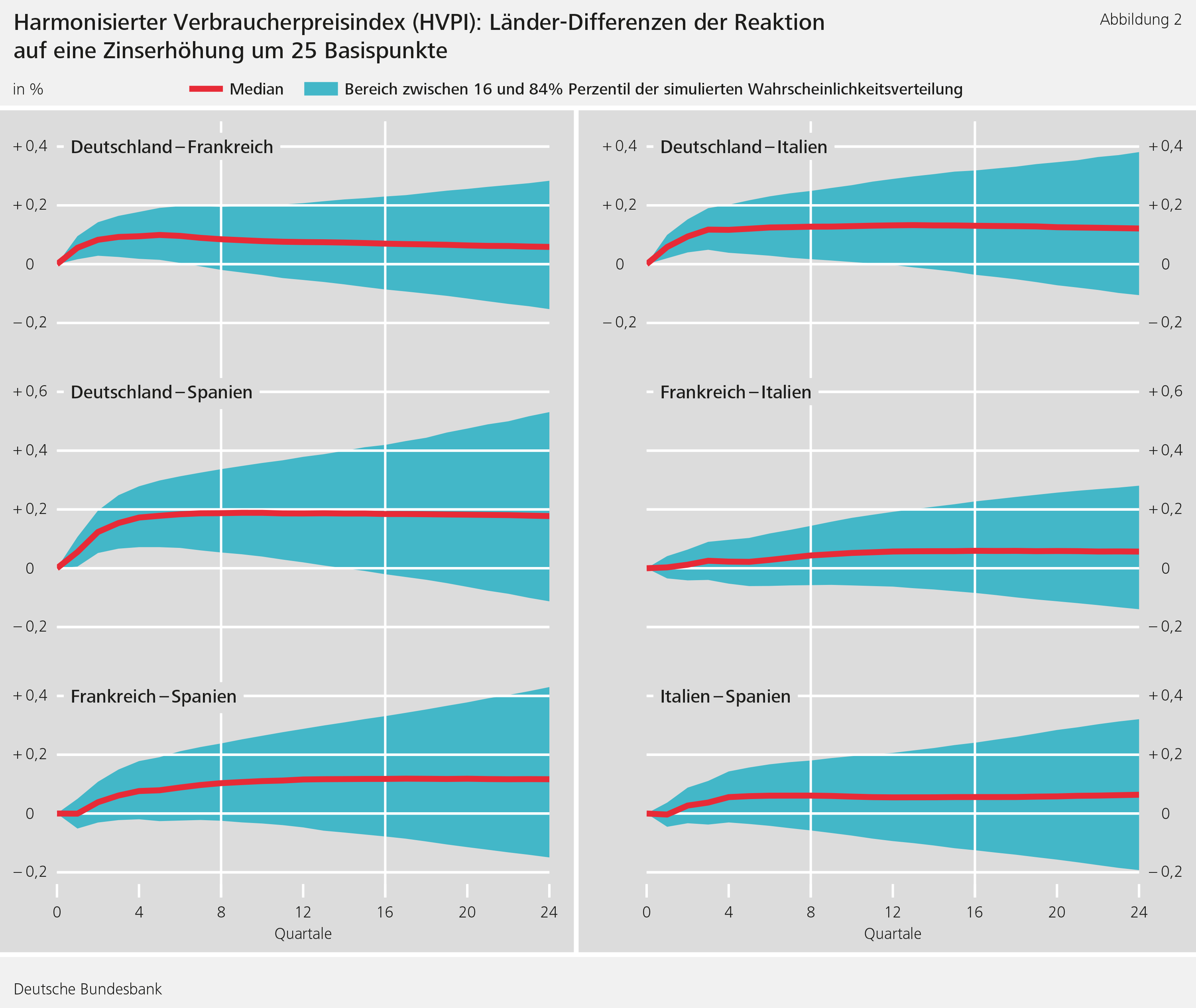

Abbildungen 1 und 2 zeigen, wie eine Zinserhöhung um 25 Basispunkte im Ländervergleich auf das reale BIP und den harmonisierten Verbraucherpreisindex (HVPI) wirkt. Die Effekte einer Zinssenkung um 25 Basispunkte sind bis auf das Vorzeichen gleich. Jede Teilabbildung zeigt für die jeweils betrachtete Variable die Differenz zwischen den prozentualen Effekten der Geldpolitik in den beiden in der Abbildung genannten Ländern.

So zeigt Abbildung 1 oben links den Effekt einer Zinserhöhung auf das reale BIP in Deutschland abzüglich des Effekts auf das reale BIP in Frankreich. Das Schätzverfahren ergibt eine Wahrscheinlichkeitsverteilung für diese Differenz. Die rote, durchgezogene Linie stellt den Median der Verteilung dar, der türkise Bereich den Abstand zwischen dem 16- und dem 84-Prozent-Perzentil.

Im oben genannten Beispiel bedeuten negative Werte, dass das reale BIP in Deutschland nach der Zinserhöhung stärker abnimmt als in Frankreich. Positive Werte dagegen weisen darauf hin, dass der Rückgang in Deutschland geringer ist als in Frankreich. Aus der Lage der Wahrscheinlichkeitsverteilung relativ zur Nulllinie können wir folgern, wie ausgeprägt der Unterschied in der Reaktion der betrachteten Variablen zwischen den Ländern ist. Für die jeweils paarweisen Vergleiche von Deutschland, Frankreich und Italien liefern die dargestellten Verteilungen keine Anhaltspunkte für deutliche Unterschiede in der Wirkung einer Zinserhöhung auf das BIP. Beim Vergleich der Effekte in Deutschland, Frankreich und Italien mit jenen in Spanien liegt jedoch ein deutlich größerer Teil der Verteilung unterhalb der Nulllinie und zeigt damit an, dass das BIP in den erstgenannten Ländern stärker zurückgeht als in Spanien. Die Unterschiede sind quantitativ bedeutsam: So beträgt der Medianunterschied zwischen Deutschland und Spanien nach sechs Quartalen knapp -0,18 Prozent und ist damit betragsmäßig nur etwas geringer als der Effekt der Zinserhöhung auf das reale BIP in Deutschland und in Frankreich von -0,23 Prozent. Das bedeutet, dass das reale BIP in Spanien im Vergleich zu den anderen Ländern nur sehr schwach auf Zinsänderungen durch das Eurosystem reagiert. Dieses Ergebnis ist überraschend, da die Wirtschaftsentwicklung in Spanien von einem Immobilienboom geprägt war und man bei der großen Bedeutung von Hypothekenkrediten mit variabler Verzinsung für die Immobilienfinanzierung in Spanien eigentlich stärkere Effekte von Zinsänderungen durch die Zentralbank erwarten würde. Einige andere Studien kommen jedoch zu einem ähnlichen Ergebnis (z. B. Cavallo und Ribba, 2015 und Georgiadis, 2015) und es bleibt auch in einer Reihe von uns durchgeführten Robustheitsanalysen mit modifizierten Modellansätzen erhalten.

Für die Wirkungen einer Zinserhöhung auf den Verbraucherpreisindex zeigt Abbildung 2, dass die Verteilung beim Vergleich der Wirkungen in Deutschland mit allen drei anderen Ländern jeweils überwiegend im positiven Bereich liegt. Dies bedeutet, dass das Preisniveau in Deutschland nicht so stark zurückgeht wie in den anderen Ländern. Der Medianunterschied zwischen Deutschland und den anderen Ländern liegt nach sechs Quartalen zwischen 0,1 und 0,18 Prozent. Damit sinken die Preise in Deutschland nach einer Zinserhöhung im Median weniger als halb so stark wie in den anderen Ländern. Auch für den Vergleich von Frankreich mit Spanien und – weniger deutlich – von Italien mit Spanien deuten die Ergebnisse darauf hin, dass der Verbraucherpreisindex in Spanien stärker sinkt als in den beiden erstgenannten Ländern. Zusammen mit den Schätzungen für die Wirkungen der Geldpolitik auf das BIP weisen diese Ergebnisse auf eine im Vergleich zu Spanien flacher ansteigende gesamtwirtschaftliche Angebotsfunktion in Deutschland hin.

Der zentrale Beitrag unserer empirischen Analyse besteht darin, dass die von uns verwendete Methodik einen statistisch fundierten Vergleich der Effekte der Geldpolitik auf die vier Länder erlaubt. Eine Erklärung der geschätzten Unterschiede ist mit dem verwendeten Ansatz jedoch nicht möglich und bleibt der weiteren Forschung überlassen. Mögliche Erklärungsansätze könnten in Unterschieden in der Wirtschaftsstruktur, Arbeitsmarktinstitutionen (siehe z. B. Georgiadis, 2015), der Wettbewerbsintensität auf Gütermärkten und den damit verbundenen Preissetzungsspielräumen oder in einer unterschiedlich starken Verankerung der Inflationserwartungen bestehen.

Fazit

Unsere Ergebnisse legen in statistisch fundierter Weise nahe, dass die gemeinsame Geldpolitik teilweise unterschiedlich auf die Mitgliedsländer des Euro-Währungsraums wirkt. Für das Eurosystem stellt dies eine Herausforderung dar. Die genauen Kosten dieser asymmetrischen Wirkungen können mit unserem empirischen Modellrahmen nicht untersucht werden. Sie zu ermitteln bleibt daher Gegenstand weiterer Forschung.

| Haftungsausschluss |

| Die hier geäußerten Ansichten spiegeln nicht zwangsläufig die Meinung der Deutschen Bundesbank oder des Eurosystems wider. |

Literaturverzeichnis

A. Cavallo und A. Ribba (2015), Common macroeconomic shocks and business cycle fluctuations in euro area countries, International Review of Economics and Finance, 38(C), 377-392.

G. Georgiadis (2015), Examining asymmetries in the transmission of monetary policy in the euro area: Evidence from a mixed cross-section global VAR model, European Economic Review, 75, 195-215.

M. Mandler, M. Scharnagl und U. Volz (2016), Heterogeneity in euro-area monetary policy transmission: results from a large multi-country BVAR model, Discussion Paper No. 03/2016, Deutsche Bundesbank.

Neuigkeiten aus dem Forschungszentrum

Veröffentlichungen

- „Time-varying return correlation, news shocks, and business cycles“ von Norbert Metiu (Deutsche Bundesbank) und Esteban Prieto Fernandez (Deutsche Bundesbank) wird im European Economic Review erscheinen.

- „The Hockey Stick Phillips Curve and the Effective Lower Bound“ von Philipp Lieberknecht (Deutsche Bundesbank) und Gregor Boehl (Universität Bonn) wird im Journal of Economic Dynamics and Control erscheinen.

Veranstaltungen

- Spring Conference on Expectations of Households and Firms

24. – 25.04.2025 | Eltville am Rhein

1 MB, PDF