Sparverhalten im Niedrigzinsumfeld – Ergebnisse der PHF-Sommerbefragung 2016 Research Brief | 12. Ausgabe – April 2017

Die privaten Haushalte in Deutschland rechnen noch auf längere Sicht mit niedrigen Zinsen. Als Reaktion darauf beabsichtigen viele von ihnen ihr Sparverhalten anzupassen. Das sind zwei wichtige Ergebnisse der Sommerbefragung 2016 im Rahmen der Studie "Private Haushalte und ihre Finanzen" (PHF).

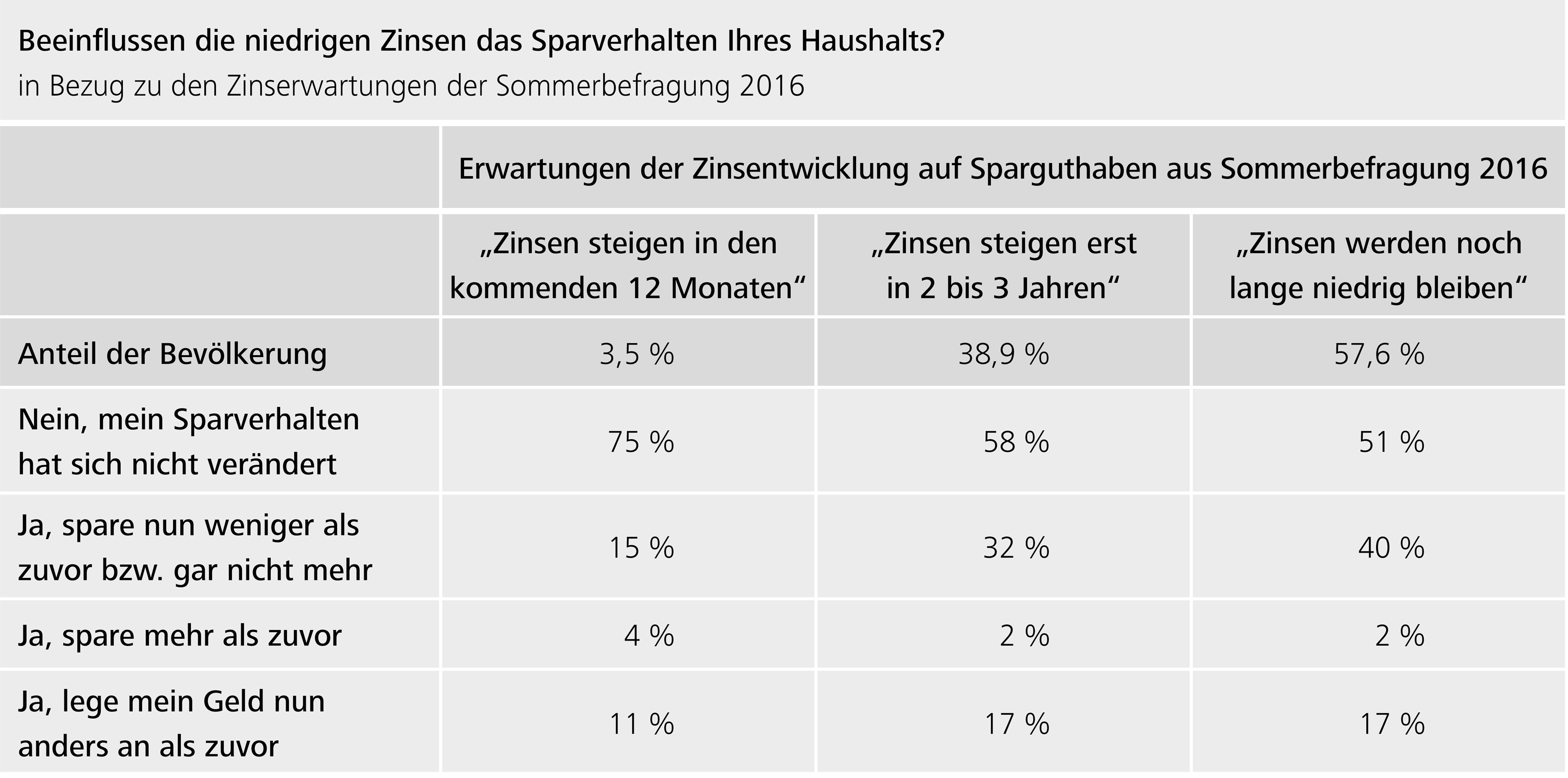

Seit dem Ausbruch der globalen Finanzkrise im Jahr 2008 sind die Zinsen auf Spareinlagen immer weiter gesunken und verharren seither auf einem niedrigen Niveau. Das anhaltende Niedrigzinsumfeld stand daher im Fokus der Sommerbefragung 2016 der Bundesbank-Studie "Private Haushalte und ihre Finanzen". Die Auswertung zeigt, dass die andauernde Phase niedriger Nominalzinsen zunehmend die Zinserwartungen privater Haushalte beeinflusst: 96,5 Prozent der Haushalte erwarteten im vergangenen Jahr, dass die Zinsen auf Sparguthaben für mindestens ein weiteres Jahr niedrig bleiben würden. 2014 glaubten dies nur 65,4 Prozent. Demgegenüber fiel der Anteil der Haushalte, die steigende Zinsen innerhalb eines Jahres erwarteten, von 10 Prozent auf 3,5 Prozent. Die Mehrheit der Haushalte (58 Prozent) ging 2016 sogar davon aus, dass die Zinsen noch mindestens drei weitere Jahre auf niedrigem Niveau verbleiben würden. Bedeuten die deutlich veränderten Zinserwartungen, dass die Haushalte auch ihr Sparverhalten angepasst haben?

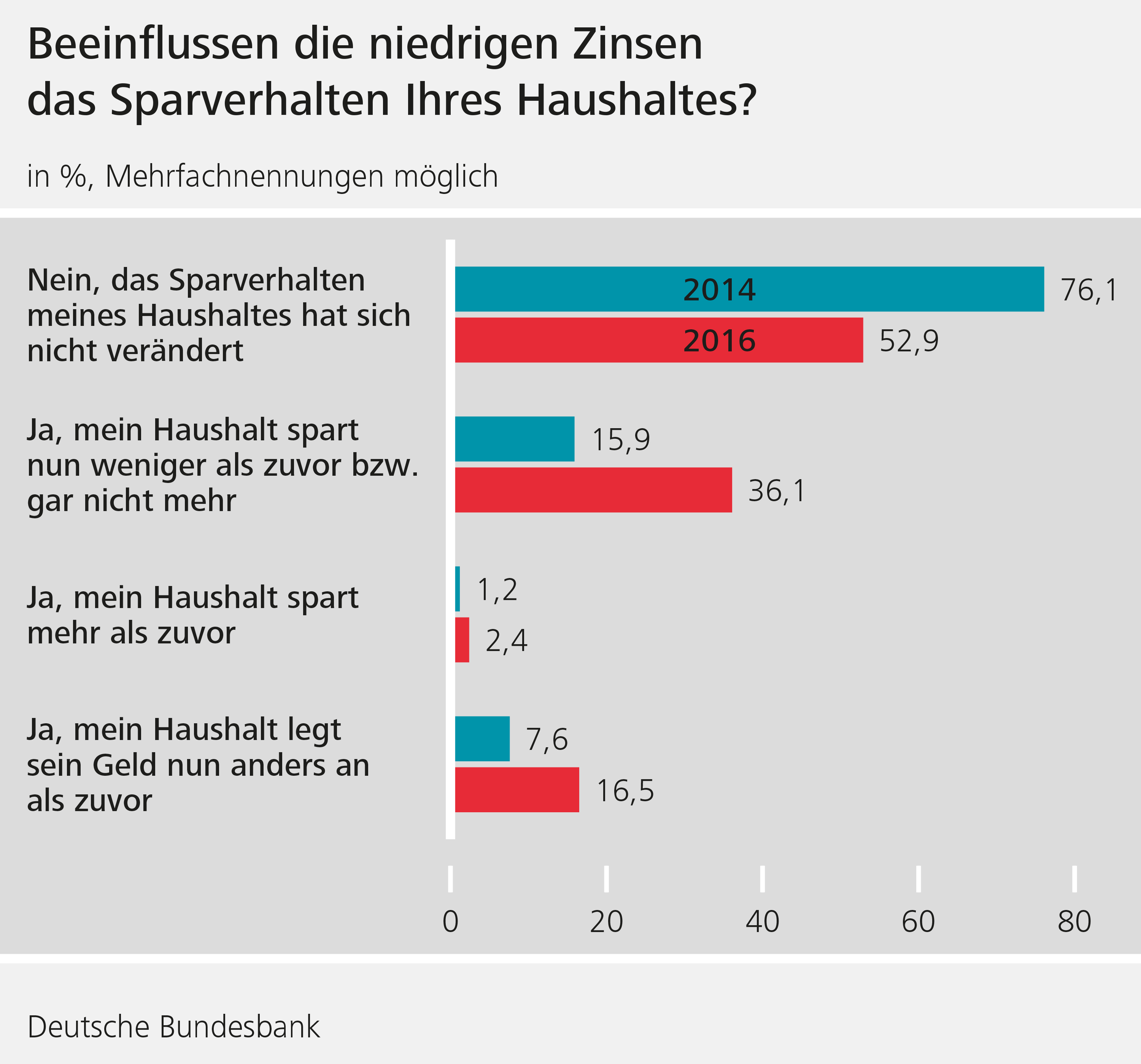

Im Vergleich zu 2014 passen mehr als doppelt so viele Haushalte ihr Sparverhalten an

Knapp die Hälfte der Haushalte bejahte die Frage, ob die niedrigen Zinsen sich auf ihr Sparverhalten auswirken würden. Der Anteil der Haushalte, die antworteten, als Reaktion auf die anhaltende Niedrigzinsphase ihr Sparverhalten angepasst zu haben, hat sich gegenüber 2014 (23 Prozent) mehr als verdoppelt. Etwa 36 Prozent (15 Prozent im Jahr 2014) der Haushalte gaben an, dass sie wegen der niedrigen Zinsen weniger oder überhaupt nicht mehr sparen, während 16,5 Prozent (7,6 Prozent im Jahr 2014) der Haushalte angaben, ihr Geld anders als bisher anzulegen. Lediglich 2 % der Befragten antwortete, dass sie ihre Sparleistungen erhöht haben. Dies deutet darauf hin, dass viele private Haushalte nicht versuchen, den Rückgang der Zinserträge durch eine bloße Erhöhung der Sparleistungen zu kompensieren.

Zinserwartungen beeinflussen das Sparverhalten

Ob die Haushalte ihr Sparverhalten anpassen, scheint nicht nur vom aktuellen Zinsniveau abzuhängen. Eine wichtige Rolle spielt, welche Zinsentwicklung die Haushalte erwarten. So planten 40 Prozent der Haushalte, die mit einer länger als drei Jahre anhaltenden Niedrigzinsphase rechneten, weniger oder gar nicht mehr zu sparen. Demgegenüber beabsichtigten nur 15 Prozent von der ohnehin kleinen Gruppe von Haushalten (3,5 Prozent), die mit steigenden Zinsen rechnen, weniger beziehungsweise überhaupt nicht mehr zu sparen.

Auch die Entscheidung der Haushalte, anders zu sparen als bisher, hängt mit der Zinserwartung zusammen. Etwa 17 Prozent der Haushalte, die mit einer anhaltenden Niedrigzinsperiode rechneten, gaben an, ihr Geld anders als zuvor anzulegen. Unter den Haushalten, die kurzfristig steigende Zinsen auf Sparguthaben erwarteten, beabsichtigten nur 11 Prozent, ihr Geld anders zu sparen.

Anpassung des Sparverhaltens auch in aggregierten Zahlen sichtbar

Die Zahlen der gesamtwirtschaftlichen Finanzierungsrechnung belegen ebenfalls, dass private Haushalte ihr Anlageverhalten zuletzt angepasst haben. Zwischen 2014 und 2016 büßten zum Beispiel die Bestände langfristiger Spareinlagen mit einer Kündigungsfrist von über drei Monaten mehr als 30 Prozent ein, während das Volumen kurzfristiger Anlageformen wie Sichteinlagen (einschließlich Bargeld) um 22 Prozent zulegte. Sowohl Versicherungsansprüche als auch Kapitalmarktinvestitionen privater Haushalte haben zwischen Juni 2014 und Juni 2016 ebenfalls Zuflüsse verzeichnet. Ansprüche gegenüber Versicherungen sind um knapp 10 % gestiegen. Das Geldvermögen, das in Form von Aktien und Investmentfondsanteilen angelegt ist, wuchs um 13 beziehungsweise 17 Prozent, wobei etwa 5 Prozentpunkte dieser Anstiege auf Kursentwicklungen zurückzuführen sind.

Aus den Angaben der Volkswirtschaftlichen Gesamtrechnungen (VGR) geht überdies hervor, dass zwischen 2014 und 2016 die private Sparquote von 9,4 Prozent auf 9,8 Prozent leicht angestiegen ist. Diese Entwicklung ist auf den ersten Blick ein Widerspruch zu den Angaben aus der Befragung der Bundesbank. Der Unterschied könnte daher rühren, dass in der Befragung der Umfang der Sparleistung nicht erfasst wurde, und die private Sparquote insbesondere durch sehr reiche Haushalte beeinflusst wird. So könnte die Sparquote trotz eines Rückgangs des Anteils sparender Haushalte steigen. Zudem ist nicht gesichert, dass die befragten Haushalte zwischen jetzigem und künftigem Sparverhalten unterscheiden. Darüber hinaus besteht die Möglichkeit, dass private Haushalte im Zuge der Befragungen den Aufbau von Versicherungsrückstellungen, Kapitalmarktinvestitionen oder Tilgungsleistungen (insbesondere für Immobilien) nicht als ökonomische Form von Sparen betrachten.

Fazit

Aus der PHF-Sommerbefragung 2016 geht hervor, dass die privaten Haushalte in Deutschland von einer längerfristig anhaltenden Niedrigzinsphase ausgehen und im Vergleich zur letzten Befragung in 2014 zunehmend ihre Sparaktivitäten anpassen möchten. Die Befragungsdaten zeigen zudem, dass das Sparverhalten durch Zinserwartungen der Haushalte beeinflusst wird. Von den Haushalten, die mit einem anhaltenden Niedrigzinsumfeld rechnen, hat mehr als ein Drittel angegeben, weniger oder gar nicht mehr zu sparen, wohingegen nur ein Bruchteil dieser Haushalte beabsichtigt, mehr zu sparen.

| Die PHF-Sommerbefragung |

Seit 2010 werden im Rahmen der Studie "Private Haushalte und ihre Finanzen" (PHF) in Deutschland lebende Privathaushalte zu ihrem Vermögen und ihren Schulden befragt. Ziel ist es, die finanzielle Lage der Haushalte besser zu beschreiben und zu verstehen. Für die Sommerbefragung der PHF-Studie wurden rund 5.000 Haushalte, die bereits an der Studie teilgenommen haben, gebeten, einen kurzen Fragebogen schriftlich zu beantworten. Insgesamt haben 2.816 private Haushalte an der Sommerbefragung teilgenommen. Das entspricht einer Teilnahmequote von 56 Prozent der kontaktierten Haushalte. Der Fragebogen beinhaltet überwiegend Fragen zu Erwartungen und Verhalten, die insbesondere die Auswirkung des anhaltenden Niedrigzinsumfeldes auf Entscheidung privater Haushalte erfassen sollen. |

| Haftungsausschluss |

| Die hier geäußerten Ansichten spiegeln nicht zwangsläufig die Meinung der Deutschen Bundesbank oder des Eurosystems wider. |

| Der Autor |

© Frank Rumpenhorst

Forschungsökonom |

Neuigkeiten aus dem Forschungszentrum

Veröffentlichungen

- „Time-varying return correlation, news shocks, and business cycles“ von Norbert Metiu (Deutsche Bundesbank) und Esteban Prieto Fernandez (Deutsche Bundesbank) wird im European Economic Review erscheinen.

- „The Hockey Stick Phillips Curve and the Effective Lower Bound“ von Philipp Lieberknecht (Deutsche Bundesbank) und Gregor Boehl (Universität Bonn) wird im Journal of Economic Dynamics and Control erscheinen.

Veranstaltungen

- Spring Conference on Expectations of Households and Firms

24. – 25.04.2025 | Eltville am Rhein

122 KB, PDF