Leerverkäufe unter dem Radar Research Brief | 10. Ausgabe – Februar 2017

Eine neue EU-Verordnung wirft erstmals Licht auf die bisher verborgenen Aktivitäten von Leerverkäufern. So müssen Leerverkaufspositionen veröffentlicht werden, wenn diese eine bestimmte Schwelle überschreiten. Wie reagieren Marktteilnehmer auf die neue Transparenz? Eine neue Studie geht dieser Frage nach.

Bei einem gedeckten Leerverkauf veräußert ein Investor ein Wertpapier, das er sich zuvor gegen eine Gebühr für einen gewissen Zeitraum ausgeliehen hat. Das Wertpapier muss der Investor spätestens am Ende der Leihfrist wieder kaufen, um es an den Verleiher zurückzugeben. Fällt der Preis in diesem Zeitraum, macht der Investor einen Gewinn, andernfalls einen Verlust. Ein Leerverkauf ist also dann eine lohnende Strategie, wenn man fallende Preise erwartet. Wegen dieses spekulativen Elements sind Leerverkäufe in der Öffentlichkeit meist umstritten, vor allem in Marktphasen stark fallender Preise. Allerdings stellen Leerverkäufe auch ein wichtiges Instrument der Risikosteuerung dar und werden gleichzeitig von Market Makern genutzt, die an der Börse regelmäßig An- und Verkaufspreise stellen und somit für ausreichend Liquidität sorgen. So weisen mehrere Studien darauf hin, dass Leerverkäufe eine wichtige Rolle im Finanzmarkt spielen, da sie zu einer effizienten Preisfindung und zu einer höheren Marktliquidität beitragen (Beber und Pagano, 2013; Boehmer, Jones und Zhang, 2013).

Als Reaktion auf die Finanzkrise 2008/09 wurden Reformen der Finanzmarktregulierung angestoßen, unter anderem betraf dies die Regulierung von Leerverkäufen. Im November 2012 trat schließlich in der Europäischen Union eine einheitliche Leerverkaufsverordnung in Kraft, die neue Transparenzpflichten für Leerverkäufe von Aktien vorsieht. Die neuen Regeln ermöglichen den Aufsichtsbehörden und allen Marktteilnehmern einen genauen und zeitnahen Überblick über die Aktivitäten von Leerverkäufern. Dabei sieht die Verordnung ein zweistufiges Melde- und Veröffentlichungssystem vor: Erreicht ein Investor mit seiner Netto-Leerverkaufsposition 0,2 Prozent des ausgegebenen Aktienkapitals eines Unternehmens, so muss er diese an die zuständige nationale Aufsichtsbehörde melden. Ab einer Netto-Leerverkaufsposition von 0,5 Prozent muss der Investor diese sogar veröffentlichen. Die Veröffentlichung beinhaltet den Namen des Investors, die Höhe seiner Leerverkaufsposition sowie den Namen und die Wertpapierkennung der betreffenden Aktie. Für den deutschen Aktienmarkt können diese Leerverkaufspositionen auf der Internetplattform des Bundesanzeigers von jedem eingesehen werden.

Eine Publikationspflicht für Leerverkaufspositionen einzelner Investoren ist ein Novum in der Regulierung, und es ist offen, wie Investoren auf die neue Transparenz reagieren. Oft heißt es, Investoren würden versuchen unter der Veröffentlichungsschwelle zu bleiben, um sich nicht in die Karten schauen zu lassen. In unserem aktuellen Diskussionspapier (Jank, Roling und Smajlbegovic, 2016) nutzen wir das zweistufige Melde- und Veröffentlichungssystem der EU-Leerverkaufsverordnung, um diese Frage zu beantworten. Hierzu analysieren wir die Leerverkaufsmeldungen für den deutschen Aktienmarkt im Zeitraum von November 2012 bis März 2015, die uns von der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) bereitgestellt wurden.

Ein Blick unter die Veröffentlichungsschwelle

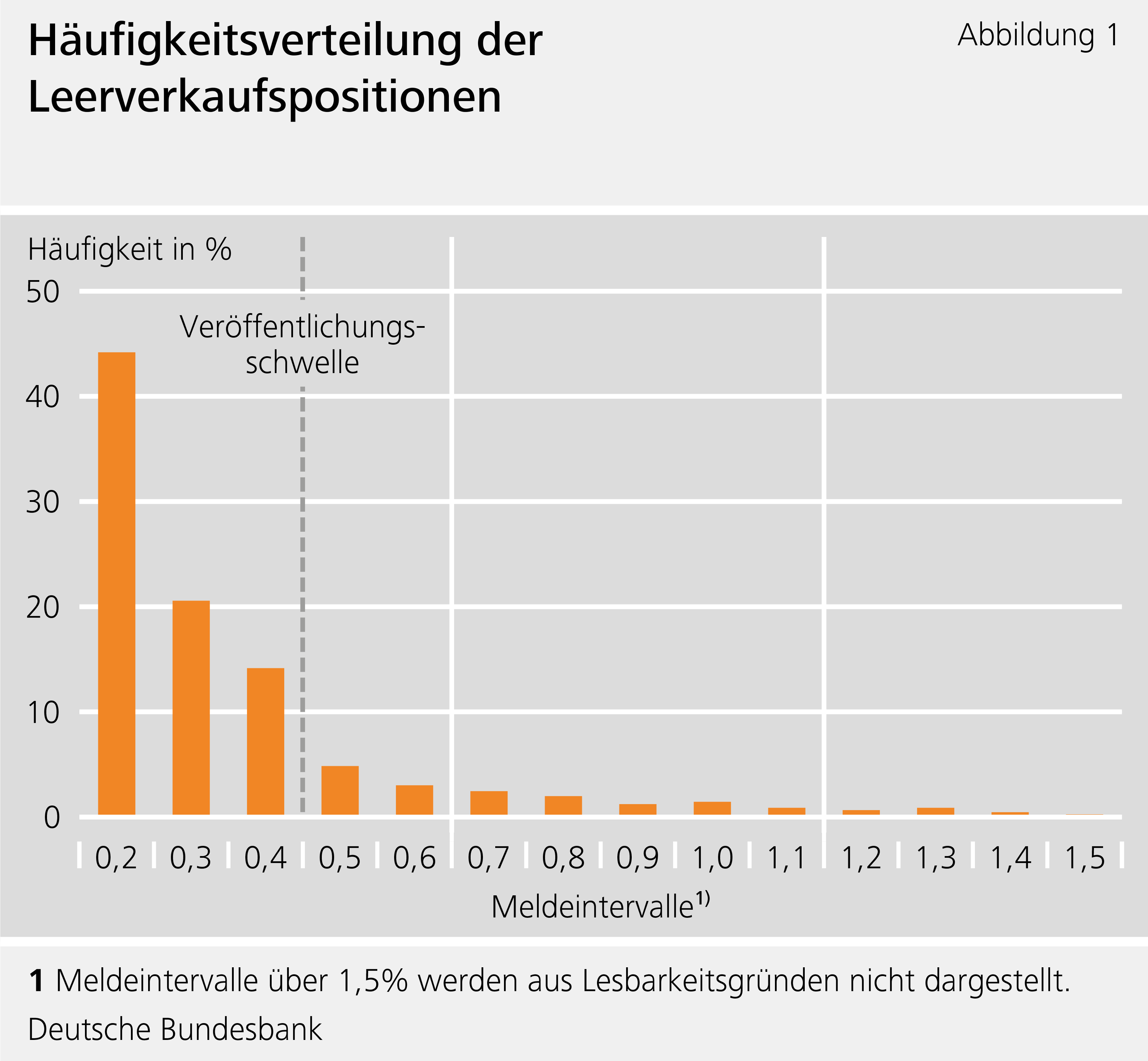

Abbildung 1 zeigt die Häufigkeitsverteilung der gemeldeten Leerverkaufspositionen, wobei Positionen in Intervalle mit einer Länge von 0,10 Prozentpunkten zusammengefasst wurden. Veröffentlichte Leerverkaufspositionen machen einen Anteil von rund 21 Prozent aus. Der Großteil, 79 Prozent der gemeldeten Positionen, liegt hingegen unter der Veröffentlichungsschwelle. Für die Frage, ob Investoren eine Veröffentlichung vermeiden, spielt das letzte Meldeintervall unter der Veröffentlichungsschwelle mit Positionen zwischen 0,40 Prozent und 0,49 Prozent (das so genannte 0,4-Intervall) eine wichtige Rolle. Falls Investoren unter dem Radar der Öffentlichkeit bleiben wollten, würden wir eine Häufung von Positionen genau unter dem Schwellenwert erwarten. Die einfache Häufigkeitsverteilung in Abbildung 1 liefert jedoch keine augenscheinlichen Hinweise, ob Investoren eine Veröffentlichung vermeiden oder nicht.

Für einen genaueren Test untersuchen wir deshalb eine Teilgruppe von Positionen, die sich jeweils auf ihrem historischen Höchststand befinden. Das bedeutet, dass der betrachtete Investor in der jeweiligen Aktie nie eine höhere Leerverkaufsposition hatte. Diese Teilgruppe ist aus folgendem Grund besonders interessant: Befindet sich eine Position im 0,4-Intervall auf ihrem historischen Höchststand, so bedeutet dies, dass diese Position in der Vergangenheit nie über der Veröffentlichungsschwelle war. Genau für diese Positionen erwarten wir, dass Vermeidungseffekte besonders stark ausgeprägt sind. Im Gegensatz dazu erwarten wir geringere Vermeidungseffekte für Positionen, die in der Vergangenheit bereits veröffentlicht wurden.

Abbildung 2 zeigt die Verteilung der Positionen für diese beiden Teilgruppen. Die braunen Balken zeigen die Häufigkeitsverteilung von Positionen, die aktuell ihren Höchststand erreicht haben. Für diese Gruppen sieht man eine deutliche Häufung genau unter der Publikationsschwelle: Im 0,4-Intervall treten Positionen auf ihrem Höchststand etwa doppelt so häufig auf wie Positionen, die sich unter ihrem Höchststand befinden. Zwar handelt es sich hierbei um eine bewusst vereinfachte Darstellung, aber auch unsere weiteren formalen Tests bestätigen dass ein signifikanter Anteil von Investoren es vorzieht, unter dem Radar der Öffentlichkeit zu bleiben.

Verschiedene Gründe für die Diskretion

Welche Faktoren bestimmen die Entscheidung, eine Leerverkaufsposition zu veröffentlichen? Sind es bestimmte Merkmale der betreffenden Aktien oder Eigenschaften der Investoren? Unsere Untersuchungen zeigen, dass Investoren, die in der Vergangenheit keine Leerverkaufsposition veröffentlicht haben, auch mit hoher Wahrscheinlichkeit keine Position in der Zukunft veröffentlichen. Tatsächlich überschreiten bestimmte Investoren im gesamten Untersuchungszeitraum kein einziges Mal die Veröffentlichungsschwelle, sondern bleiben genau unter dieser. Dies deutet darauf hin, dass Investoren die Entscheidung, einen Leerverkauf öffentlich zu machen, nicht von Fall zu Fall, sondern eher grundsätzlich treffen.

Ferner erzielen Investoren, die grundsätzlich eine Veröffentlichung vermeiden, eine bessere Rendite bei ihren Leerverkäufen als Investoren, die die Öffentlichkeit nicht meiden. Das ist ein Hinweis darauf, dass es sich bei Leerverkäufern unter dem Radar tendenziell um gut informierte Investoren handelt. Dieses Ergebnis lässt vermuten, dass der Schutz von intellektuellem Eigentum, wie beispielsweise private Informationen über Unternehmen oder neu entwickelte Investmentstrategien, in diesem Zusammenhang eine wichtige Rolle spielt.

Negativer Einfluss auf den Preisfindungsprozess

Welchen Einfluss hat das oben beschriebene Verhalten auf die Preisfindung von Aktien? Der sogenannte Preisfindungsprozess stellt einen wichtigen Mechanismus im Finanzmarkt dar, durch welchen private Informationen in den Aktienpreis fließen. Besitzt beispielsweise ein Marktteilnehmer private Informationen, dass eine Aktie überbewertet ist, so kann er dies ausnutzen indem er die betreffende Aktie verkauft oder leer verkauft. Der Preis passt sich durch die Verkäufe nach unten an, bis die Überbewertung verschwindet. Bleibt ein informierter Investor allerdings unter der regulatorisch vorgegebenen Veröffentlichungsschwelle, kann sich der Preis möglicherweise nicht so schnell anpassen und somit der Preisfindungsprozess beeinträchtigt werden. In unserer Analyse stellen wir fest, dass negative Informationen über das Unternehmen nicht unmittelbar in den Aktienkurs eingepreist werden, und zwar genau dann nicht, wenn sich eine Leerverkaufsposition unmittelbar unter der Veröffentlichungsschwelle verbirgt. Die Vermeidungsstrategie um die Veröffentlichungsschwelle hat somit offenbar einen negativen Einfluss auf den Preisfindungsprozess im Aktienmarkt.

Fazit

Unsere Analyse zeigt, dass ein bedeutender Teil von Leerverkäufern eine Veröffentlichung ihrer Positionen vermeidet, indem sie unter der entsprechenden gesetzlichen Schwelle bleiben. Des Weiteren legen unsere Ergebnisse nahe, dass Investoren sich eher grundsätzlich für oder gegen eine Veröffentlichung entscheiden und nicht von Fall zu Fall. Meist sind es informierte Investoren, die unter dem Radar der Öffentlichkeit bleiben. Als Folge mindert sich die Effizienz des Preisfindungsprozesses im Aktienmarkt.

| Haftungsausschluss |

| Die hier geäußerten Ansichten spiegeln nicht zwangsläufig die Meinung der Deutschen Bundesbank oder des Eurosystems wider. |

Literaturverzeichnis

- Beber, A. und Pagano, M. (2013), Short-selling bans around the world: Evidence from the 2007-09 crisis, Journal of Finance 68(1), 343-381.

- Boehmer, E., Jones, C. M. und Zhang, X. (2013), Shackling short sellers: The 2008 shorting ban, Review of Financial Studies 26(6), 1363-1400.

- Jank, S., Roling, C. und Smajlbegovic, E. (2016), Flying under the radar: The effects of short-sale disclosure rules on investor behavior and stock prices, Deutsche Bundesbank Discussion Paper 25/2016.

Neuigkeiten aus dem Forschungszentrum

Veröffentlichungen

- „Time-varying return correlation, news shocks, and business cycles“ von Norbert Metiu (Deutsche Bundesbank) und Esteban Prieto Fernandez (Deutsche Bundesbank) wird im European Economic Review erscheinen.

- „The Hockey Stick Phillips Curve and the Effective Lower Bound“ von Philipp Lieberknecht (Deutsche Bundesbank) und Gregor Boehl (Universität Bonn) wird im Journal of Economic Dynamics and Control erscheinen.

Veranstaltungen

- Spring Conference on Expectations of Households and Firms

24. – 25.04.2025 | Eltville am Rhein

167 KB, PDF