Wie sich Finanzschocks auf die Inflation auswirken Research Brief | 9. Ausgabe – Januar 2017

In der Finanzkrise brach die Nachfrage in den USA und anderen Industrieländern dramatisch ein. Trotzdem kam es nicht zu einer Deflation. Die Ursachen dafür sind nach wie vor nicht vollständig geklärt. Eine neue Studie untersucht, inwiefern Finanzschocks die Inflationsentwicklung beeinflussen.

In der Wirtschaftstheorie ist umstritten, ob Finanzschocks die gesamtwirtschaftliche Inflationsrate positiv oder negativ beeinflussen. Damit sind solche unerwarteten gesamtwirtschaftlichen Entwicklungen gemeint, die Kreditwachstum und Vermögenspreise erhöhen und Kreditkosten senken. Welche Ergebnisse die Modelle liefern, hängt davon ab, welche Übertragungskanäle dort berücksichtigt werden. In unserer neuen Studie versuchen wir, das Problem empirisch zu klären. Dabei lassen wir von vornherein verschiedene Wirkungskanäle zu und beschränken nicht, wie viele andere Studien, die Reaktion von Inflation auf Finanzschocks.

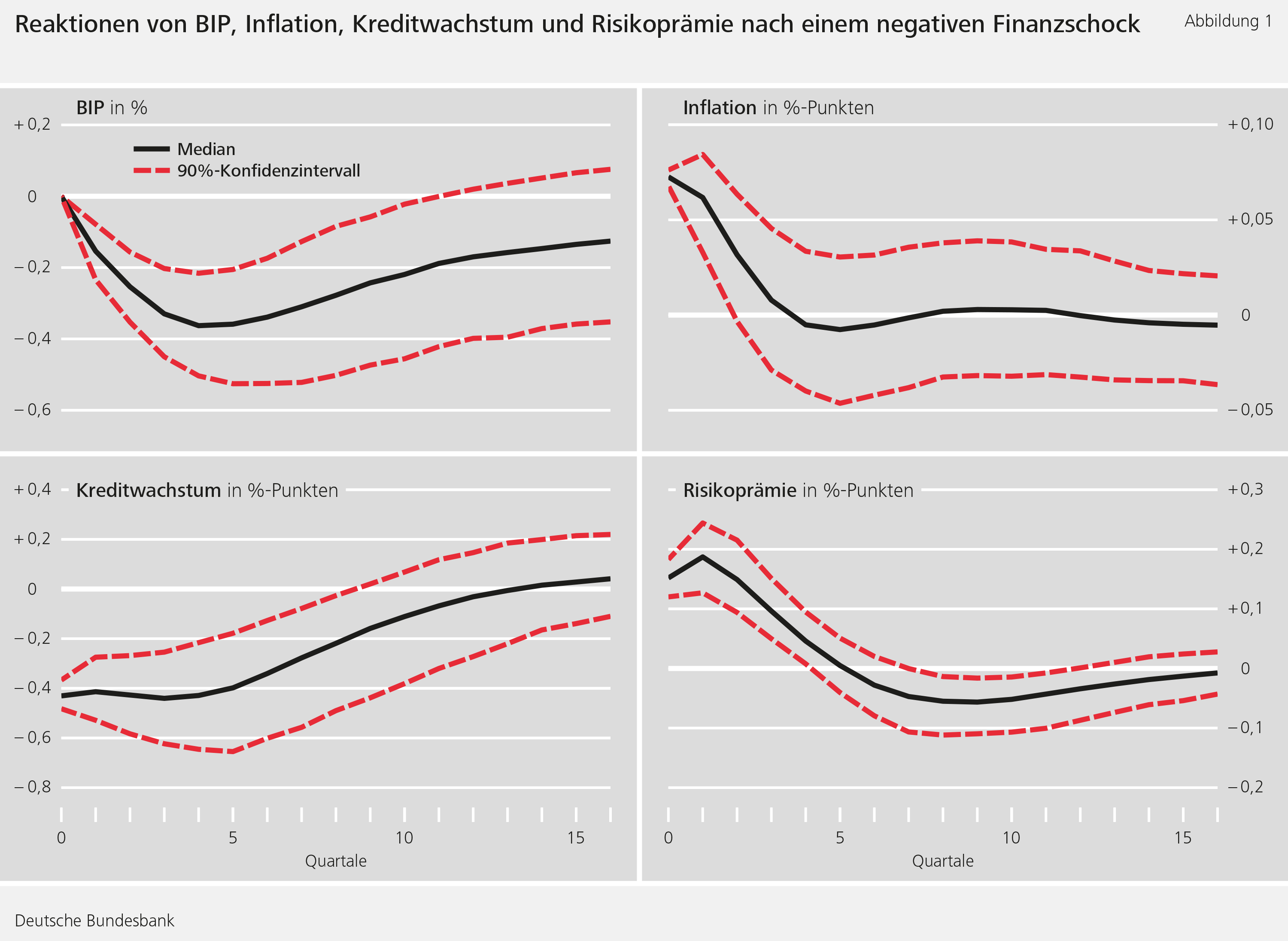

In unserer Studie nutzen wir ein Vektorautoregressives Modell und verwenden Daten der US-amerikanischen Wirtschaft und Finanzmärkte seit 1988, wie etwa das Bruttoinlandsprodukt, die Inflation und das Kreditwachstum. Das Verfahren lässt vielseitige Wechselwirkungen zwischen den verwendeten Variablen zu und ermöglicht uns, die Auswirkungen von unerwarteten Schocks auf die Variablen zu untersuchen. Abbildung 1 zeigt, dass nach einem negativen Finanzschock das Kreditwachstum deutlich zurückgeht und die Risikoprämie für Unternehmensanleihen stark ansteigt. Dies wiederum führt zu einem Einbruch des Bruttoinlandsprodukts (BIP). Interessanterweise führt der negative Finanzschock zu einem vorübergehenden Anstieg der Kerninflationsrate (Verbraucherpreisindex ohne Nahrungsmittel und Energie).

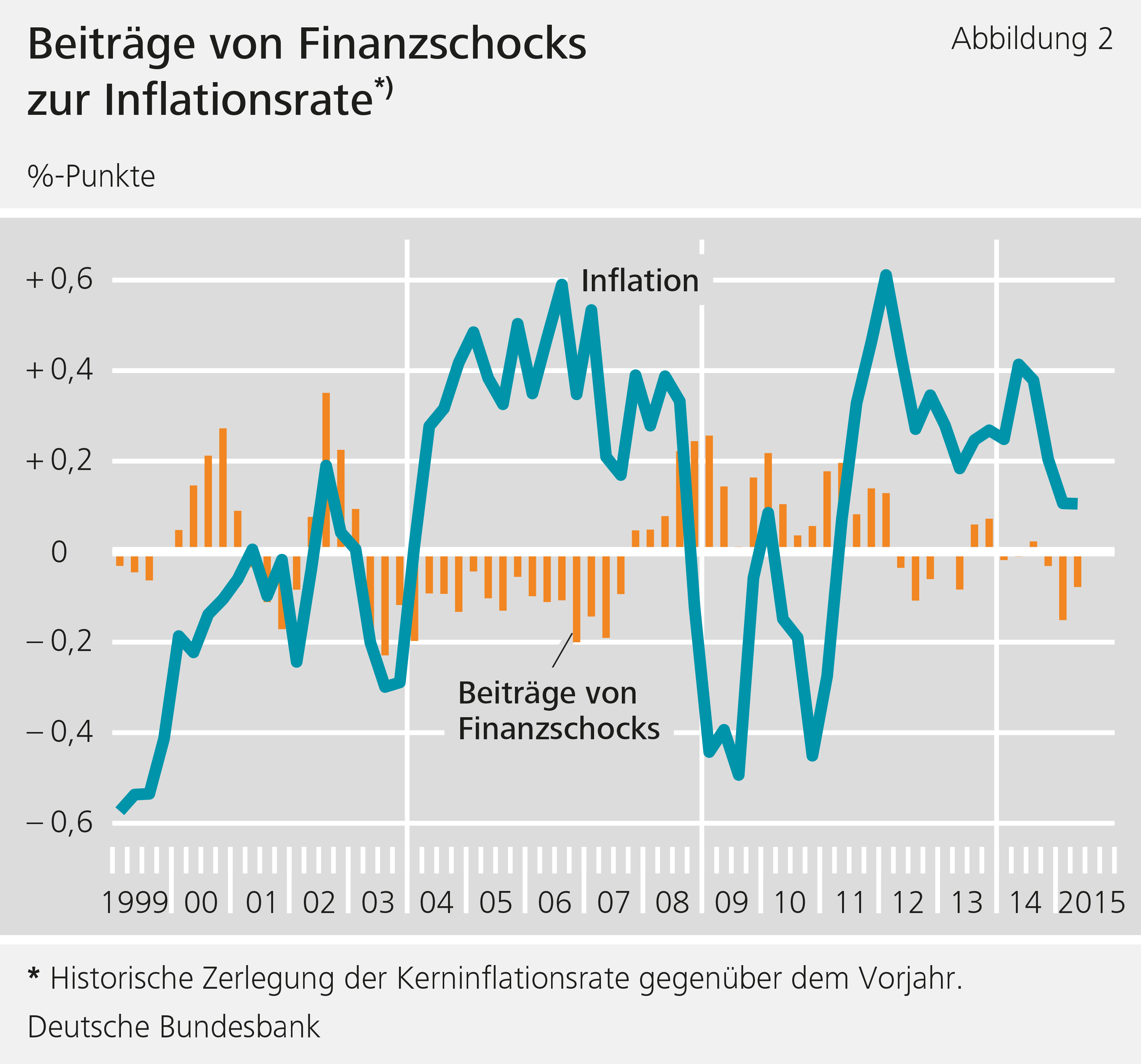

Das Modell erlaubt es auch, die Beiträge der Finanzschocks zur Inflationsentwicklung zu berechnen: Finanzschocks erklären über den gesamten Zeitraum 14 Prozent der Inflationsentwicklung. Zwischen den Jahren 2008 und 2011 haben sie einen stärkeren Rückgang der Inflation verhindert. Anders ausgedrückt: Die Inflationsrate wäre in dieser Phase ohne Finanzschocks um durchschnittlich etwa 0,1 Prozentpunkte geringer ausgefallen, wie Abbildung 2 zeigt. Der Rückgang der Inflation während der Finanzkrise ist somit auf andere Faktoren zurückzuführen.

Unterschiedliche Ansätze in der theoretischen Literatur

Dieses überraschende Ergebnis verlangt nach einer allgemeinen Erklärung der Wirkungskanäle von Finanzschocks auf die Inflation. In der theoretischen Literatur gibt es dazu unterschiedliche Ansätze: Je nachdem, welche Übertragungskanäle in den Modellen berücksichtigt werden, können Finanzschocks die Inflation erhöhen oder senken.

Unsere Studie untersucht die Fragestellung empirisch und lässt dabei alle theoretisch aufgezeigten Wirkungskanäle zu.

Die Studie zeigt, dass es die Effekte des Finanzschocks auf die Finanzierungskosten von Unternehmen sind, die die positive Reaktion der Inflation nach einem negativen Finanzschock erklären können. Wie in Abbildung 3 dargestellt, steigen die Zinsen verschiedener Kreditinstrumente mit unterschiedlichen Laufzeiten (langfristige und kurzfristige Unternehmensanleihen und Bankkredite an Unternehmen). Der Anstieg erfolgt unmittelbar nach dem Finanzschock, bevor die Zinsen nach wenigen Quartalen wieder auf das Ausgangsniveau sinken. Die höheren Finanzierungskosten erhöhen wiederum die Grenzkosten von Unternehmen und darüber mittelbar die Absatzpreise, was zu dem vorrübergehenden Anstieg der Inflation führt (De Fiore und Tristani, 2013; Gilchrist et al., 2015).

Fazit

Unsere Studie hat zwei Hauptergebnisse: Erstens bewegen sich nach Finanzschocks BIP und die Inflation in unterschiedliche Richtungen: Das BIP fällt, während die Inflation kurzfristig leicht steigt. Dies macht es für eine Zentralbank, die sowohl die Inflation als auch die Realwirtschaft stabilisieren will, schwieriger, die richtige Politik zu verfolgen. Zweitens muss eine Geldpolitik, die etwa in turbulenten Zeiten die Finanzmärkte stützen will, damit rechnen, dass die Inflation vorübergehend sinkt, wenn sie die Finanzierungskosten der Unternehmen reduziert.

| Haftungsausschluss |

| Die hier geäußerten Ansichten spiegeln nicht zwangsläufig die Meinung der Deutschen Bundesbank oder des Eurosystems wider. |

Literaturverzeichnis

- Abbate, A., S. Eickmeier, and E. Prieto (2016): Financial shocks and inflation dynamics, Bundesbank Discussion Paper (41) und CAMA Working Paper 2016 – 53.

- De Fiore, F. and O. Tristani (2013),Optimal monetary policy in a model of the credit channel, Economic Journal, 123(571), 906 – 931.

- Gilchrist, S., R. Schoenle, J.W. Sim, and E. Zakrajsek (2015), Inflation dynamics during the financial crisis, Finance and Economics Discussion Paper Series 2015 – 12, Board of Governors of the Federal Reserve System.

| Die Autoren | ||

Angela Abbate | Sandra Eickmeier | Esteban Prieto |

Neuigkeiten aus dem Forschungszentrum

Veröffentlichungen

- „Time-varying return correlation, news shocks, and business cycles“ von Norbert Metiu (Deutsche Bundesbank) und Esteban Prieto Fernandez (Deutsche Bundesbank) wird im European Economic Review erscheinen.

- „The Hockey Stick Phillips Curve and the Effective Lower Bound“ von Philipp Lieberknecht (Deutsche Bundesbank) und Gregor Boehl (Universität Bonn) wird im Journal of Economic Dynamics and Control erscheinen.

Veranstaltungen

- Spring Conference on Expectations of Households and Firms

24. – 25.04.2025 | Eltville am Rhein

3 MB, PDF