Der Interbankenmarkt in Deutschland während der Krise 2007/08 Research Brief | 8. Ausgabe – Dezember 2016

Eine oft geäußerte These lautet: In der Wirtschafts- und Finanzkrise sei es zu einem Marktversagen auf dem Interbankenmarkt gekommen, so dass sich solvente Kreditinstitute nicht mehr refinanzieren konnten. Eine aktuelle Analyse für den deutschen Interbankenmarkt hinterfragt das.

Auf dem Interbankenmarkt handeln Banken untereinander mit Devisen, Wertpapieren oder Zentralbankgeld und versorgen sich gegenseitig mit Liquidität, vor allem kurz-, aber zum Teil auch längerfristig.

In der Wirtschafts- und Finanzkrise in den Jahren 2007 und 2008 gab es jedoch die Befürchtung, dass diese zentrale Funktion des Interbankenmarktes – Liquidität effizient zwischen den Banken umzuverteilen – gestört war. Das bewegte die Notenbanken vielerorts, umfangreiche Maßnahmen zu ergreifen, um so das Finanzsystem zu stabilisieren und damit mögliche negative realwirtschaftliche Effekte abzufedern. So stellten sie weltweit nicht nur in großem Umfang Liquidität bereit, sondern passten auch ihre geldpolitischen Instrumente an.

Die außerordentlichen Maßnahmen der Notenbanken verhinderten zwar erfolgreich eine Liquiditätsklemme, könnten aber gleichzeitig die Marktdisziplin zum Teil außer Kraft gesetzt haben. Daher haben wir in einer Analyse des deutschen Interbankenmarktes untersucht, ob sich Kreditinstitute tatsächlich nicht mehr ausreichend und zu fairen Konditionen am Interbankenmarkt refinanzieren konnten. Es könnte – analog zum amerikanischen Interbankmarkt (Afonso et al., 2011) – zwar zu einem erhöhten Stresslevel, aber nicht zu einem generellen Austrocknen von Interbankenliquidität gekommen sein.

Die Bedeutung von Interbankenmärkten und die Rolle der Zentralbanken

Welche Rolle der Interbankenmarkt vor allem in Zusammenhang mit Marktdisziplin und der Bereitstellung von Liquidität zu risikoangemessenen Preisen spielt, wird in der wissenschaftlichen Literatur intensiv diskutiert: Als robuste Erkenntnis gilt, dass auf dem Interbankenmarkt weitgehend zwischen insolventen und temporär illiquiden Banken unterschieden werden kann. Allerdings ist die disziplinierende Wirkung des Interbankenmarktes durch implizite Garantien eingeschränkt. So ist die Notenbank beispielsweise Lender of Last Resort (Kreditgeber in letzter Instanz). Auch die Problematik des Too-big-to-fail spielt hier eine Rolle. Dennoch stellen die meisten Untersuchungen fest, dass in normalen Zeiten die Verfügbarkeit und der Preis, den eine Bank am Interbankenmarkt für Liquidität bezahlt, ihr Risiko widerspiegelt.

Eine offene Frage ist aber nach wie vor, ob Banken das Risiko anderer Marktteilnehmer auch dann noch adäquat einschätzen können, wenn das Finanzsystem insgesamt durch hohe Unsicherheit und Marktturbulenzen gekennzeichnet ist.

Schwerpunkt und Vorgehensweise der Untersuchung

Um diese Frage zu beantworten, haben wir in unserer Studie die Kreditvergabe zwischen deutschen Finanzinstituten im Zeitraum vom ersten Quartal 2000 bis zum dritten Quartal 2012 analysiert. Mit Hilfe eines zweistufigen Schätzmodells haben wir einerseits ihre Empfindlichkeit gegenüber Schocks getestet, die den Gesamtmarkt betreffen. Beispiele sind eine gestiegene Unsicherheit in Bezug auf die zukünftige gesamtwirtschaftliche Entwicklung oder ein allgemeiner Vertrauensverlust auf dem Interbanken- und Finanzmarkt. Andererseits haben wir die Empfindlichkeit in Hinblick auf Schocks getestet, die gezielt eine einzelne Bank treffen können, wie etwa ein Abfluss von liquiden Mitteln, größere Ausfälle bei vergebenen Krediten, oder Verschlechterungen der regulatorischen Eigenkapitalquote.

Im Wesentlichen untersuchten wir, inwieweit eine relative Verschlechterung bilanzspezifischer Faktoren die Position eines Institutes auf dem Interbankenmarkt beeinflusst. Dabei bestimmten wir zunächst die Wahrscheinlichkeit, dass eine Interbankenbeziehung zustande kommt, und im zweiten Schritt, welche Größen die Höhe der tatsächlichen Kreditvergabe beeinflussen. Indem wir den Einfluss von bankspezifischen und den Gesamtmarkt betreffenden Schocks entflechten und zwischen Perioden mit unterschiedlichen Marktkonditionen unterscheiden, markiert unsere Analyse einen deutlichen Schritt hin zu einem besseren Verständnis der Dynamik von Interbankenmärkten.

Interbankenmärkte und -beziehungen weitestgehend stabil

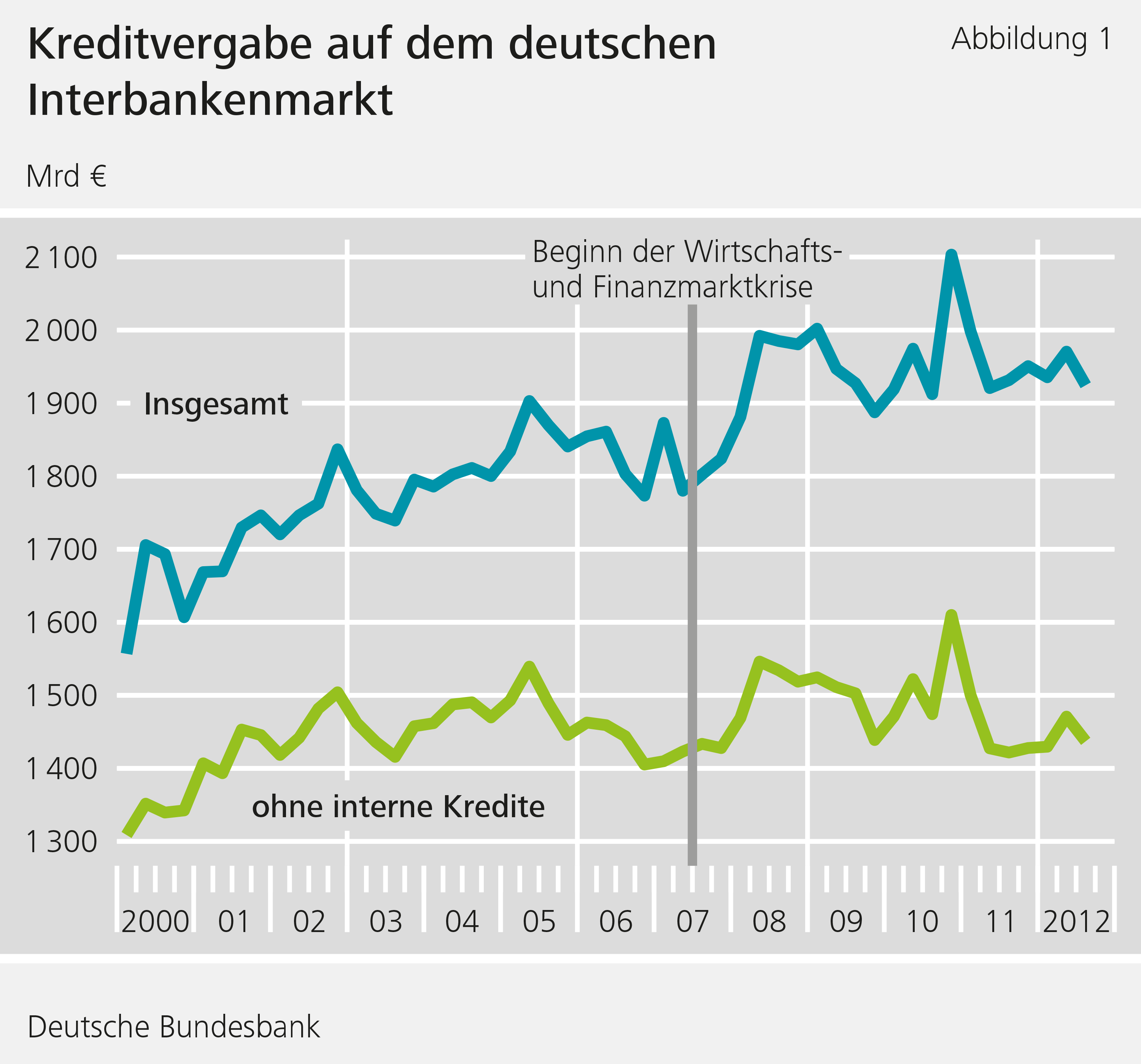

Unsere Ergebnisse zeigen, dass in Perioden, die durch allgemeine Unsicherheit und Marktverwerfungen geprägt waren, die Interbankenbeziehungen in Deutschland statistisch signifikant belastet wurden. Allerdings weisen unsere Daten darauf hin, dass die Anspannung ökonomisch eine nur geringe Bedeutung hatte. Abbildung 1 zeigt das Kreditvolumen auf dem deutschen Interbankenmarkt insgesamt sowie das Kreditvolumen ohne Kredite von Banken untereinander, die demselben Bankkonzern angehören. Die Abbildung verdeutlicht, wie überraschend stabil der Interbankenmarkt in diesem Zeitraum war, selbst nach dem dritten Quartal 2007. In diesen Zeitraum fallen unter anderem der Zusammenbruch der IKB, die Ankündigung von BNP Paribas, mehrere ihrer Investmentfonds zu schließen, und damit einhergehend ein starker Anstieg der Zinsen auf dem Geldmarkt für unbesicherte Kreditvergabe. Es wird deutlich, dass der Interbankenmarkt in Deutschland, anders als häufig angenommen, weder zusammengebrochen noch in eine Schockstarre verfallen war. Auch andere Studien zum amerikanischen (Afonso et al., 2011), italienischen und portugiesischen Interbankenmarkt (Affinito, 2012; Cocco et al., 2009) zeigen, dass die Interbankenliquidität auf diesen Märkten nicht generell austrocknete.

Einzelne Marktteilnehmer mit Schwierigkeiten

Dieser vermeintliche Widerspruch zur allgemeinen Wahrnehmung lässt sich auflösen, indem man nicht nur die aggregierten Veränderungen, sondern die Veränderungen der einzelnen Kreditbeziehungen betrachtet. Es zeigt sich, dass bankspezifische Faktoren bei Weitem die wichtigsten Einflussgrößen für stabile Kreditbeziehungen sind. Zudem reduzierten Banken im Krisenzeitraum die Kreditvergabe an andere Finanzinstitute nicht gleichförmig, sondern in Abhängigkeit von bilanzspezifischen Faktoren der kreditnehmenden und -gebenden Bank.

Bei kreditnehmenden Banken sind vor allem Verschlechterungen der regulatorischen Eigenkapitalquote, des Bestands an liquiden Mitteln und der Qualität des Kreditportfolios die wesentlichen Gründe, warum sich diese Institute nur zu schwierigeren Bedingungen refinanzieren konnten.

Im Fall von kreditgebenden Banken führt überwiegend nur eine Verschlechterung der Qualität des eigenen Kreditportfolios, das heißt ein Anstieg ausfallgefährdeter Kredite, dazu, dass Banken sich signifikant aus dem Interbankenmarkt zurückziehen. Das verdeutlicht, dass neben den bereits strikteren Eigenkapital- und Liquiditätsvorgaben auch die Qualität der Bankaktiva stärker in den Blickwinkel der Bankenaufsicht rücken sollte.

Zudem zeigt sich, dass die Effekte nicht linear sind. So führen erst erhebliche Verluste des regulatorischen Eigenkapitals von circa über 40 Prozent einer Bank zu Refinanzierungsschwierigkeiten auf dem Interbankenmarkt. Die Finanzierung über den Interbankenmarkt verringert sich dann allerdings umso stärker. Die Effekte von Liquiditätsschocks, das heißt einer Verringerung des Bestandes an liquiden Mitteln beispielsweise durch Abflüsse im Kassenbestand oder (Not-) Verkäufe liquider Wertpapiere, sind verhältnismäßig geringer. Diese wirken aber, im Gegensatz zu Eigenkapitalschocks, linear. Das heißt, dass selbst relativ kleine Schocks bereits zu geringen Refinanzierungsschwierigkeiten führen und größere Schocks zu proportional größeren Schwierigkeiten führen. Des Weiteren hängt die Stärke der Effekte von der allgemeinen Lage am Interbankenmarkt ab. So war, erstaunlicherweise, der Effekt von Liquiditätsschocks im Zeitraum vor der Krise viermal größer als in der Krisenperiode selbst, welche wir als den Zeitraum ab dem dritten Quartal 2007 definieren. Eine naheliegende Erklärung ist, dass die umfassenden Interventionen der Notenbanken, in Form einer großzügigen Liquiditätsbereitstellung und Anpassung der geldpolitischen Instrumente, die Empfindlichkeit der Marktteilnehmer gegenüber erhöhten Liquiditätsrisiken verringerten.

Fazit

Unsere Ergebnisse deuten darauf hin, dass die erschwerten Refinanzierungsbedingungen einiger Banken in Deutschland im Zuge der vergangenen Wirtschafts- und Finanzmarktkrise nicht pauschal auf ein Versagen des deutschen Interbankenmarktes zurückzuführen sind. Vielmehr wurden Veränderungen der Refinanzierungsbedingungen, sei es durch höhere Kosten oder geringere Volumen, größtenteils durch veränderte bankindividuelle Risiken ausgelöst. Selbst in der Krise waren deutsche Banken in der Lage, die Zahlungsfähigkeit ihrer Geschäftspartner einzuschätzen. Breit angelegte Eingriffe der Notenbank in den Interbankenmarkt können zwar die Liquiditätsversorgung aller Institute in Krisenzeiten sicherstellen, damit allerdings auch die disziplinierende Wirkung des Marktes reduzieren.

| Haftungsausschluss |

| Die hier geäußerten Ansichten spiegeln nicht zwangsläufig die Meinung der Deutschen Bundesbank oder des Eurosystems wider. |

Literaturverzeichnis

- Affinito, M. (2012). Do interbank customer relationships exist? And how did they function in the crisis? Learning from Italy. Journal of Banking & Finance 34(12), 3163–3184.

- Afonso, G., A. Kovner, and A. Schoar (2011). Stressed, Not Frozen: The Federal Funds Market in the Financial Crisis. Journal of Finance 66(4), 1109–1139.

- Cocco, J. F., F. Gomes, and N. Martins (2009). Lending relationships in the interbank market. Journal of Financial Intermediation 18(1), 24–48.

Neuigkeiten aus dem Forschungszentrum

Veröffentlichungen

- „Time-varying return correlation, news shocks, and business cycles“ von Norbert Metiu (Deutsche Bundesbank) und Esteban Prieto Fernandez (Deutsche Bundesbank) wird im European Economic Review erscheinen.

- „The Hockey Stick Phillips Curve and the Effective Lower Bound“ von Philipp Lieberknecht (Deutsche Bundesbank) und Gregor Boehl (Universität Bonn) wird im Journal of Economic Dynamics and Control erscheinen.

Veranstaltungen

- Spring Conference on Expectations of Households and Firms

24. – 25.04.2025 | Eltville am Rhein

189 KB, PDF