Eingangsstatement anlässlich der Vorstellung des Finanzstabilitätsberichts 2024 der Deutschen Bundesbank

Es gilt das gesprochene Wort.

Sehr geehrte Damen und Herren,

ich begrüße Sie herzlich zur Präsentation des diesjährigen Finanzstabilitätsberichts der Deutschen Bundesbank. In unserem Finanzstabilitätsbericht bewerten wir den Zustand des deutschen Finanzsystems. Dabei betrachten wir das Finanzsystem aus einer ganzheitlichen Perspektive, nicht aus der Sicht einzelner Institute.

Aktuell durchleben wir eine Phase mit starken ökonomischen Strukturveränderungen, begleitet von technologischem Fortschritt, geopolitischen Veränderungen und hoher Unsicherheit. Ein stabiles und resilientes Finanzsystem ist zentral für die Fähigkeit der Realwirtschaft, mit all diesen Veränderungen und Herausforderungen gut umzugehen.

Wie ist also der aktuelle Zustand des Finanzsystems? Um dies zu beurteilen, ist es hilfreich, noch einmal kurz zurückzuschauen: Welchen Weg hat das deutsche Finanzsystem bereits zurückgelegt?

Bis Anfang 2022 war das makrofinanzielle Umfeld geprägt von sehr niedrigen Zinsen, hohem Kreditwachstum und äußerst geringen Kreditausfällen. Bis dahin hatten sich im deutschen Finanzsystem eine Reihe von Verwundbarkeiten aufgebaut. Die seit dem Jahr 2022 stark gestiegenen Zinsen haben diese teilweise aufgedeckt.

Danach schauen wir auf die Gegenwart: Auf welchem Weg befindet sich das deutsche Finanzsystem heute? Der Zinshöhepunkt ist überschritten. Der EZB-Rat hat die Zinsen bereits dreimal gesenkt. Das Finanzsystem hat die davor außergewöhnlich stark gestiegenen Zinsen gut verkraftet. Verwundbarkeiten gehen nunmehr geordnet zurück. Allerdings nur allmählich.

Der vor uns liegende Weg ist geprägt von Herausforderungen: Geopolitische Spannungen bergen weiterhin Risiken für die Stabilität des Finanzsystems in der Zukunft. Zudem muss sich das Finanzsystem dem schon erwähnten Strukturwandel stellen.

1 Welchen Weg hat das deutsche Finanzsystem bereits zurückgelegt?

Im Zuge der globalen Finanzkrise in den Jahren 2007/2008 hatten weltweit viele Zentralbanken die Leitzinsen deutlich gesenkt, um die Wirtschaft zu beleben und die Kreditvergabe zu fördern. Angesichts hartnäckig niedriger Inflation blieben die Zinsen bis zum Jahr 2022 sehr niedrig. Die deutsche Wirtschaft entwickelte sich stabil, Insolvenzen und Arbeitslosigkeit waren gering. Die außergewöhnlich niedrigen Zinsen wurden begleitet von einem dynamischen Kreditwachstum.[1] Trotz des wirtschaftlichen Einbruchs in der Corona-Pandemie waren die Kreditausfälle äußerst gering.

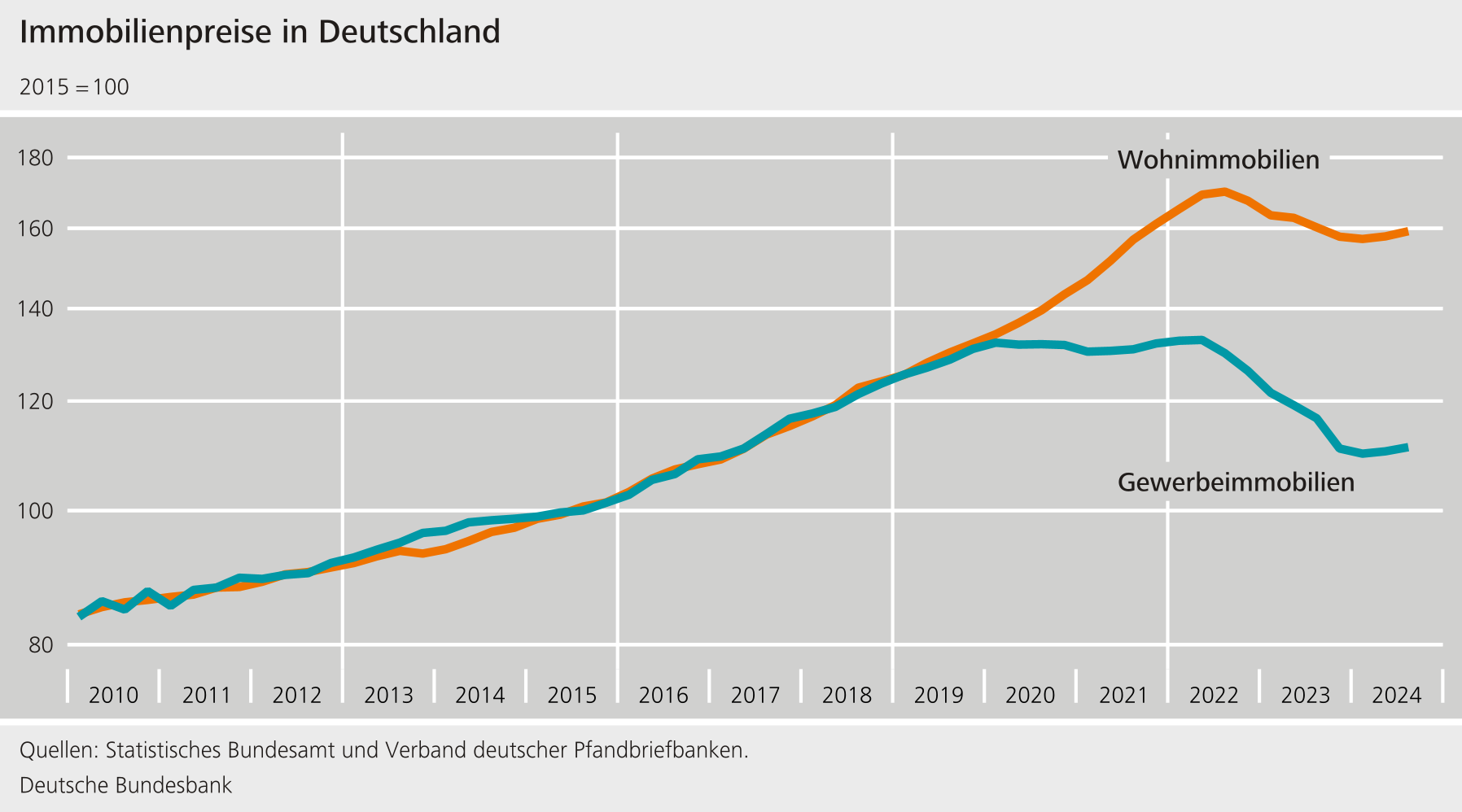

Im deutschen Finanzsystem hatten sich während der Phase niedriger Zinsen Verwundbarkeiten aufgebaut. Diese haben das Finanzsystem anfällig gemacht für Schocks. Die Bundesbank hat in der Vergangenheit mehrfach betont, dass der lange Aufschwung und die historisch niedrigen Kreditausfälle die Einschätzung zukünftiger Risiken erschwert haben. Dadurch bestand die Gefahr, dass Kreditrisiken eher unterschätzt wurden. Gleichzeitig waren manche Vermögenswerte überbewertet, etwa Wohnimmobilien nach Schätzungen der Bundesbank um bis zu 30 Prozent.[2] Dadurch haben Banken den Wert der Kreditsicherheiten wahrscheinlich eher zu hoch eingeschätzt. Darüber hinaus sind Banken und Versicherer erhebliche Zinsänderungsrisiken eingegangen.

Nach einer fast zehn Jahre währenden Niedrigzinsphase haben wir seit Mitte 2022 den stärksten Zinsanstieg der vergangenen 25 Jahre erlebt. Auslöser war ein starker Inflationsanstieg im Zuge der Pandemie, der von der Energiekrise infolge des russischen Überfalls auf die Ukraine befeuert wurde. Durch die gestiegenen Zinsen und Energiepreise sind einige Risiken eingetreten. Die Inflation, die angespannte konjunkturelle Entwicklung und die höheren Zinsen lasteten auf den Einkommen der Haushalte und den Gewinnen der Unternehmen.[3] Die Immobilienpreise sind gesunken, Kreditrisiken gestiegen.

Banken und Versicherer haben stille Lasten aufgebaut. Das Risiko ungeordneter Entwicklungen war gestiegen. Solche Entwicklungen können zu hoher Volatilität an den Finanzmärkten führen und Unsicherheiten in der Realwirtschaft erhöhen. Sie können sich negativ auf die gesamte Wirtschaft auswirken.

Ende 2023 waren die gestiegenen Zinsen noch nicht vollständig in der Realwirtschaft angekommen. Die privaten Haushalte waren und sind überwiegend noch geschützt vor dem Zinsanstieg ihrer bereits aufgenommenen Kredite. Denn sie haben lange Zinsbindungen in ihren Kreditverträgen vereinbart. Unternehmen hingegen haben häufig kürzere Zinsbindungen und waren schneller vom Zinsanstieg betroffen.

Vor einem Jahr war nicht absehbar, wie lang und stark die Korrektur an den Immobilienmärkten ausfallen würde. Es war zudem unsicher, wie sich die Kreditrisiken angesichts der höheren Zinsen und der realwirtschaftlichen Schwäche weiter entwickeln würden.

2 Auf welchem Weg befindet sich das deutsche Finanzsystem heute?

Das Finanzsystem hat die außergewöhnlich stark gestiegenen Zinsen gut verkraftet. Die Inflation ist inzwischen deutlich gesunken und liegt wieder in der Nähe von zwei Prozent. Der EZB-Rat hat die Zinsen vor diesem Hintergrund bereits drei Mal gesenkt. Die Finanzmärkte erwarten jedoch keine so niedrigen Zinsen wie in den Jahren vor dem Zinsanstieg.

Die Kreditvergabe der Banken stabilisiert sich. Die Abwärtstendenz des vergangenen Jahres setzt sich nicht fort. Das Wachstum der Kredite an nichtfinanzielle Unternehmen und an private Haushalte hat sich auf niedrigem Niveau stabilisiert.

Die Neukreditvergabe hat sich zunehmend erholt. Wir hatten keine Hinweise darauf, dass die Banken das Kreditangebot eingeschränkt haben. Die Kreditvergabe ist hauptsächlich deshalb zurückgegangen, weil die Kreditnachfrage angesichts der höheren Finanzierungskosten abgenommen hat.

Die Preise für Wohnimmobilien sind gegenüber dem Vorquartal erstmals seit zwei Jahren wieder gestiegen.[4] Die Preise für Gewerbeimmobilien gehen zumindest nicht weiter zurück.

Das Risiko weiterer Preisrückgänge bleibt hoch, auch weil sich der Strukturwandel im Gewerbeimmobilienbereich fortsetzt, mit mehr Homeoffice, Onlineshopping und gestiegenen energetischen Anforderungen an Gebäude.

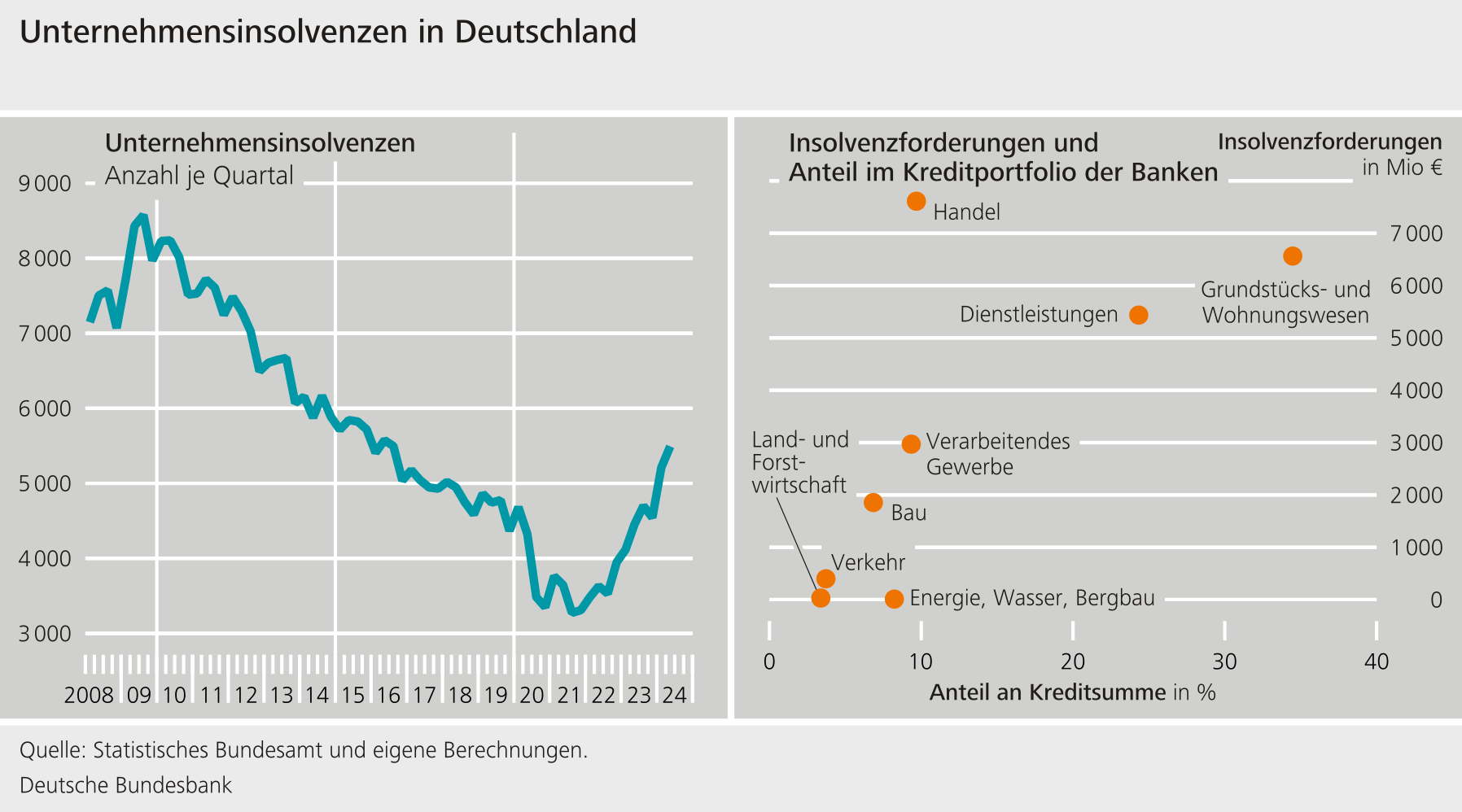

Herausforderungen kommen auch von anderer Seite: Die deutsche Wirtschaftsentwicklung bleibt schwach, die Unternehmensinsolvenzen sind – von einem niedrigen Niveau ausgehend – deutlich angestiegen.

Die Gewinnsituation ist für viele Unternehmen angespannt, die Kapitalisierung aber solide. Im langfristigen Vergleich ist die Zahl der Insolvenzen nicht besonders hoch. Allerdings nahmen die Insolvenzforderungen seit Oktober 2023 erheblich zu. Gegenüber Handelsunternehmen sind die Insolvenzforderungen besonders hoch – sie beliefen sich bis Ende Juni 2024 auf über 7 Mrd. Euro. Etwas niedriger, aber dennoch substanziell, sind sie gegenüber Unternehmen aus der Dienstleistungsbranche[5] mit circa 5,5 Mrd. Euro und aus dem Grundstücks- und Wohnungswesen mit etwa 6,5 Mrd. Euro. Letztere machen mit etwa einem Drittel einen substanziellen Anteil der Bankkredite an nichtfinanzielle Unternehmen aus. Alle drei Branchen kommen zusammen sogar auf knapp 70 Prozent dieser Bankkredite.

Diese Zahlen zeigen, dass viele Branchen von der schwachen wirtschaftlichen Entwicklung und vom Strukturwandel betroffen sind. Entlastend wirkt zumindest bei den Grundstücks- und Wohnungsunternehmen, dass viele dieser Kredite besichert sind. Dadurch dürften die Verluste geringer ausfallen, wenn die Kreditsicherheiten verwertet werden können. Außerdem beschränken sich die Risiken aus Gewerbeimmobilien auf einige Banken und Versicherer.

Insgesamt sind die Kreditrisiken im Unternehmenssektor sowie die Risiken durch überbewertete Vermögenswerte und Kreditsicherheiten gering.

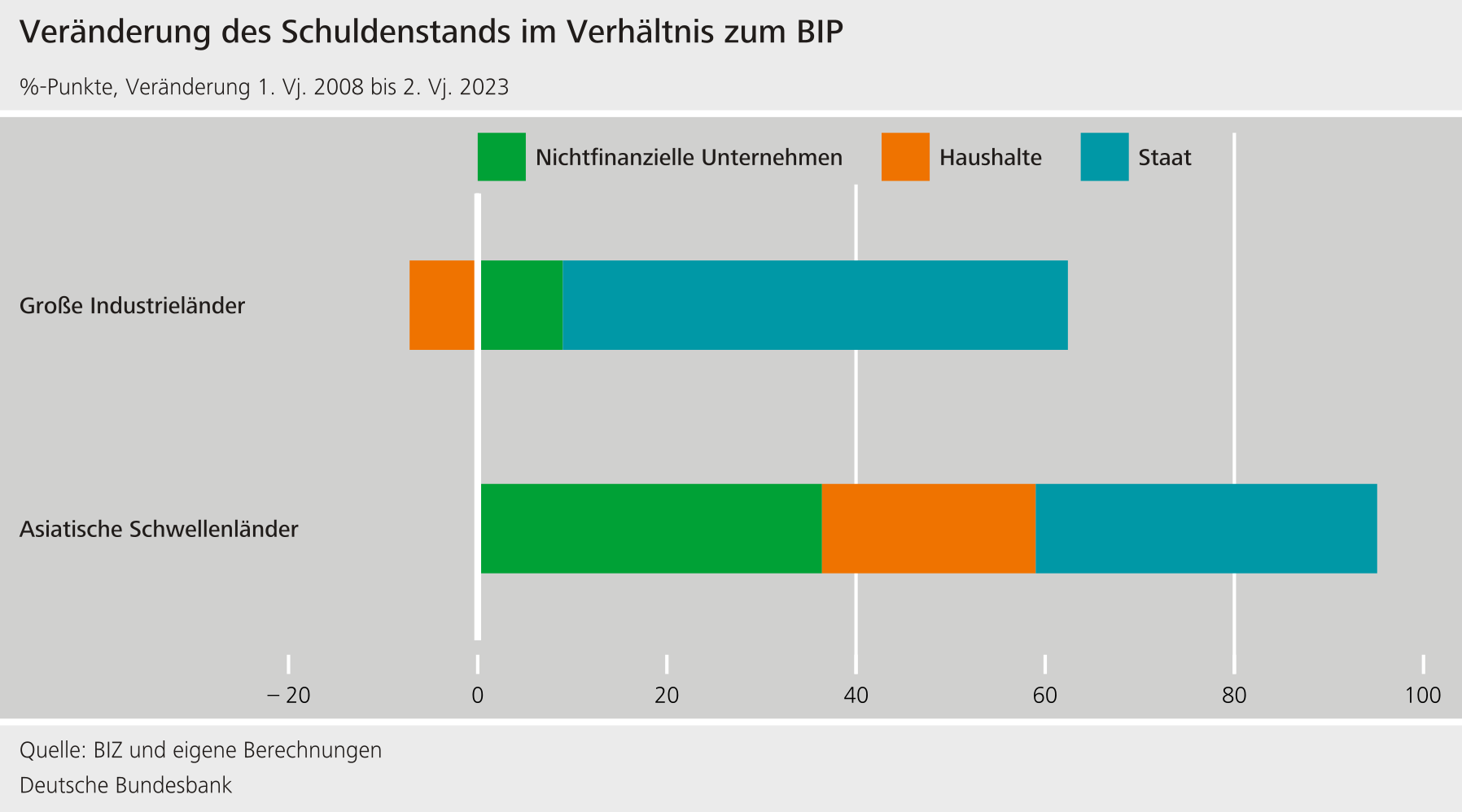

Weltweit bleiben öffentliche und private Schuldenstände hoch und machen das Finanzsystem anfällig für problematische Entwicklungen und Schocks. Staaten und private Akteure können negative Entwicklungen schlechter abfedern, wenn ihre Schuldenstände bereits hoch sind. In einigen Euroländern wird ein weiterer Anstieg der staatlichen Verschuldung erwartet. Der Anstieg der Risikoaufschläge für französische Staatsanleihen nach der Ankündigung von Neuwahlen im Juni 2024 verdeutlicht, wie sensibel die Märkte auf das Risiko einer steigenden Staatsverschuldung reagieren können.

Seit 2008 sind die Schuldenstände von nichtfinanziellen Unternehmen und Staaten teilweise deutlich gestiegen. In großen Industrieländern haben private Haushalte ihre Verschuldung reduziert.

Risiken für die Finanzstabilität sind in der Vergangenheit hauptsächlich durch eine hohe Verschuldung des Privatsektors entstanden.[6]

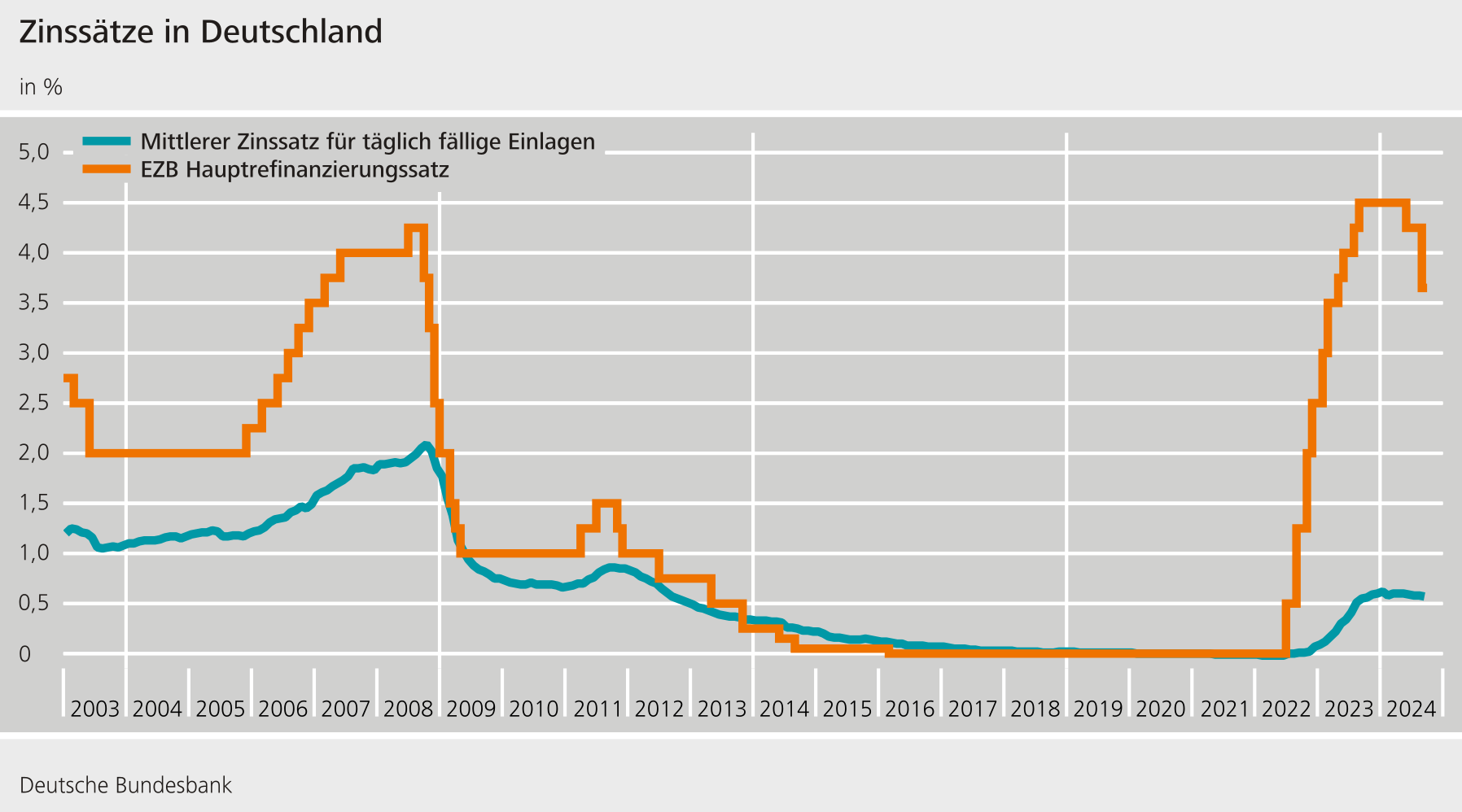

Der Bankensektor hat im vergangenen Jahr hohe Zinsüberschüsse erzielt, nicht zuletzt weil die Zinsen für täglich fällige Einlagen nicht so stark erhöht wurden, wie dies historische Muster hätten erwarten lassen.[7]

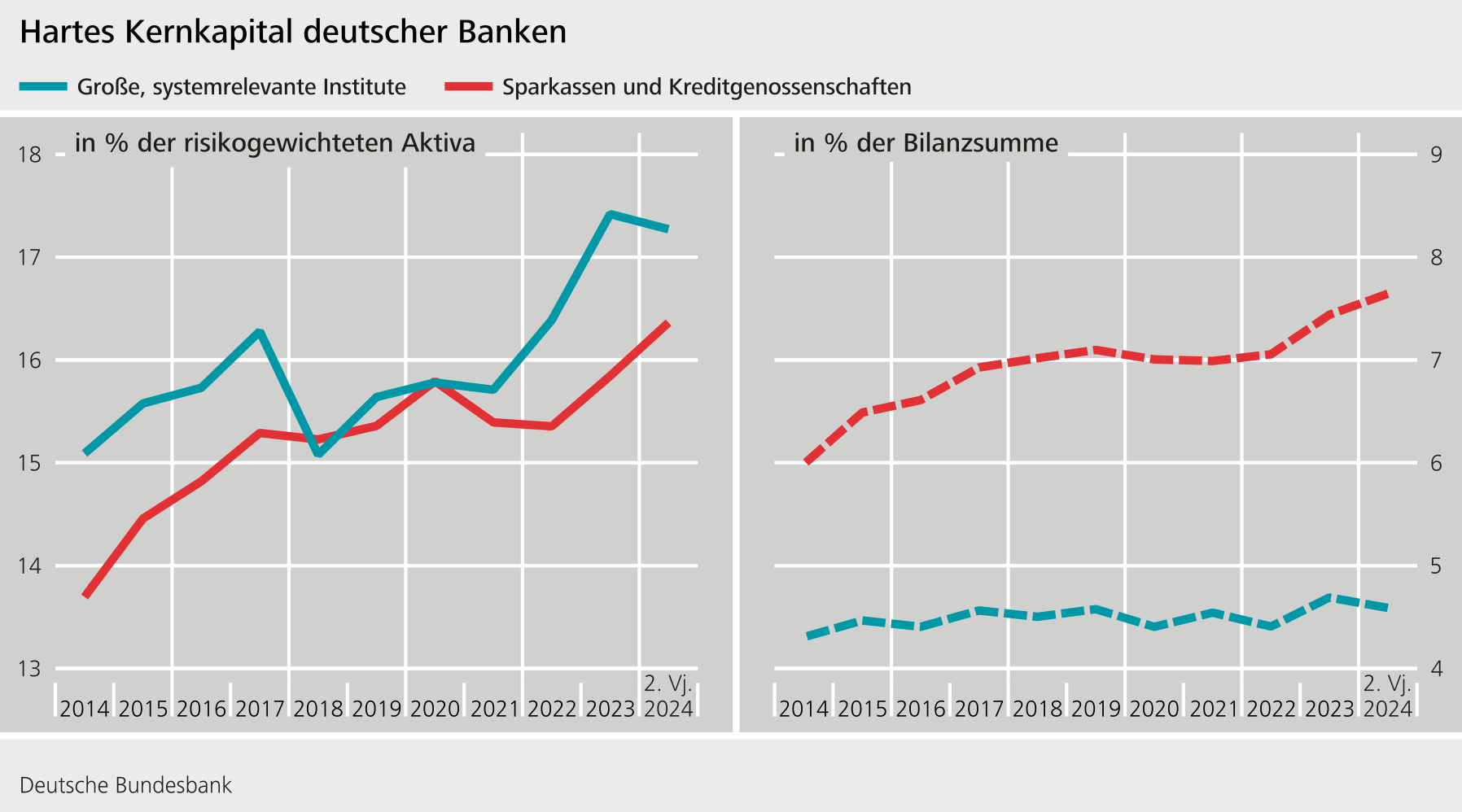

Die Eigenkapitalausstattung der Banken hat sich in den vergangenen Jahren stetig verbessert. Die risikogewichtete Kernkapitalquote der großen, systemrelevanten Institute hat im zweiten Quartal 2024 bei über 17 Prozent gelegen. Sparkassen und Kreditgenossenschaften kamen auf rund 16,5 Prozent.

Auch wenn die hohen Kapitalquoten auf eine gute Resilienz des Bankensektors hinweisen, müssen Banken wachsam bleiben. Die Resilienz könnte wegen der nach wie vor bestehenden stillen Lasten und wegen niedriger Risikogewichte überschätzt sein.

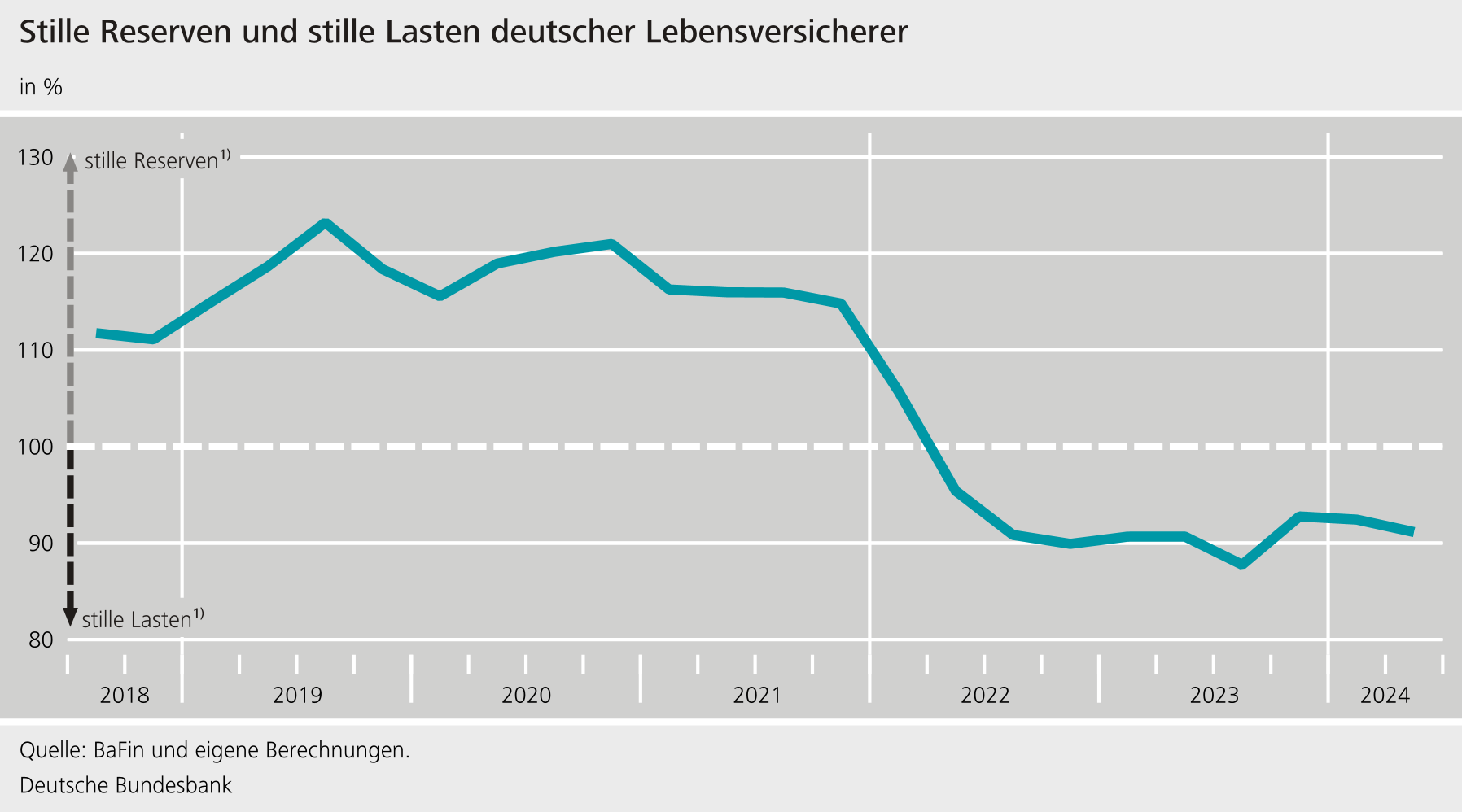

Die deutschen Nichtbank-Finanzintermediäre, also Fonds, Versicherer, Pensionseinrichtungen sowie sonstige Finanzinstitute, haben den Zinsanstieg ebenso wie die Banken gut bewältigt. Der Zinsanstieg hat bei deutschen Lebensversicherern zu stillen Lasten geführt, die aufgrund der langen Laufzeiten der Aktiva höher sind und langsamer sinken als bei Banken.

In der Vergangenheit haben Lebensversicherer antizyklisch gehandelt und in riskantere Anleihen investiert. So haben sie das Finanzsystem stabilisiert. Durch die stillen Lasten sind diese Anreize nun oft weggefallen, da ein Verkauf Verluste realisieren würde. Die Eigenmittelausstattung der Lebensversicherer bleibt jedoch solide.

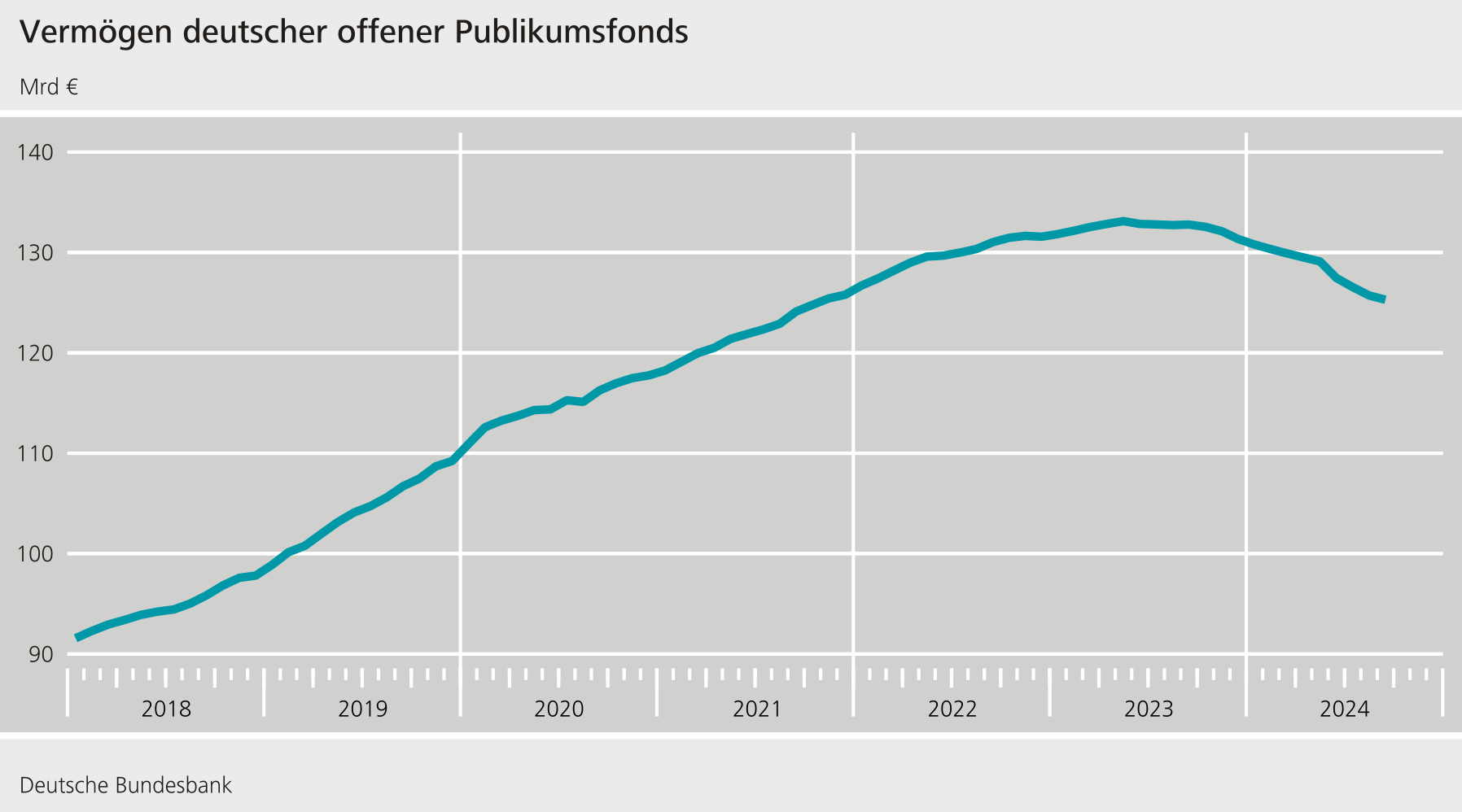

Die Entwicklungen auf den Gewerbeimmobilienmärkten beeinflussen deutsche offene Publikums-Immobilienfonds. Diese haben prinzipiell ein hohes Liquiditätsrisiko. Zuletzt flossen netto Mittel ab, da Anleger höhere Renditen bei alternativen Investitionen erwarten. Dies könnte die negativen Entwicklungen bei Gewerbeimmobilien verstärken.

Das Liquiditätsrisiko wird allerdings durch Kündigungs- und Mindesthaltefristen begrenzt.

Ein Sonderkapitel des diesjährigen Finanzstabilitätsberichts untersucht die Staatsanleihemärkte in Deutschland und Italien und zeigt, dass Investmentfonds eine wichtige Rolle bei der Preisfindung und Schockausbreitung im Finanzsystem spielen. Die Arbeit basiert auf einer Zusammenarbeit mit der Banca d’Italia.

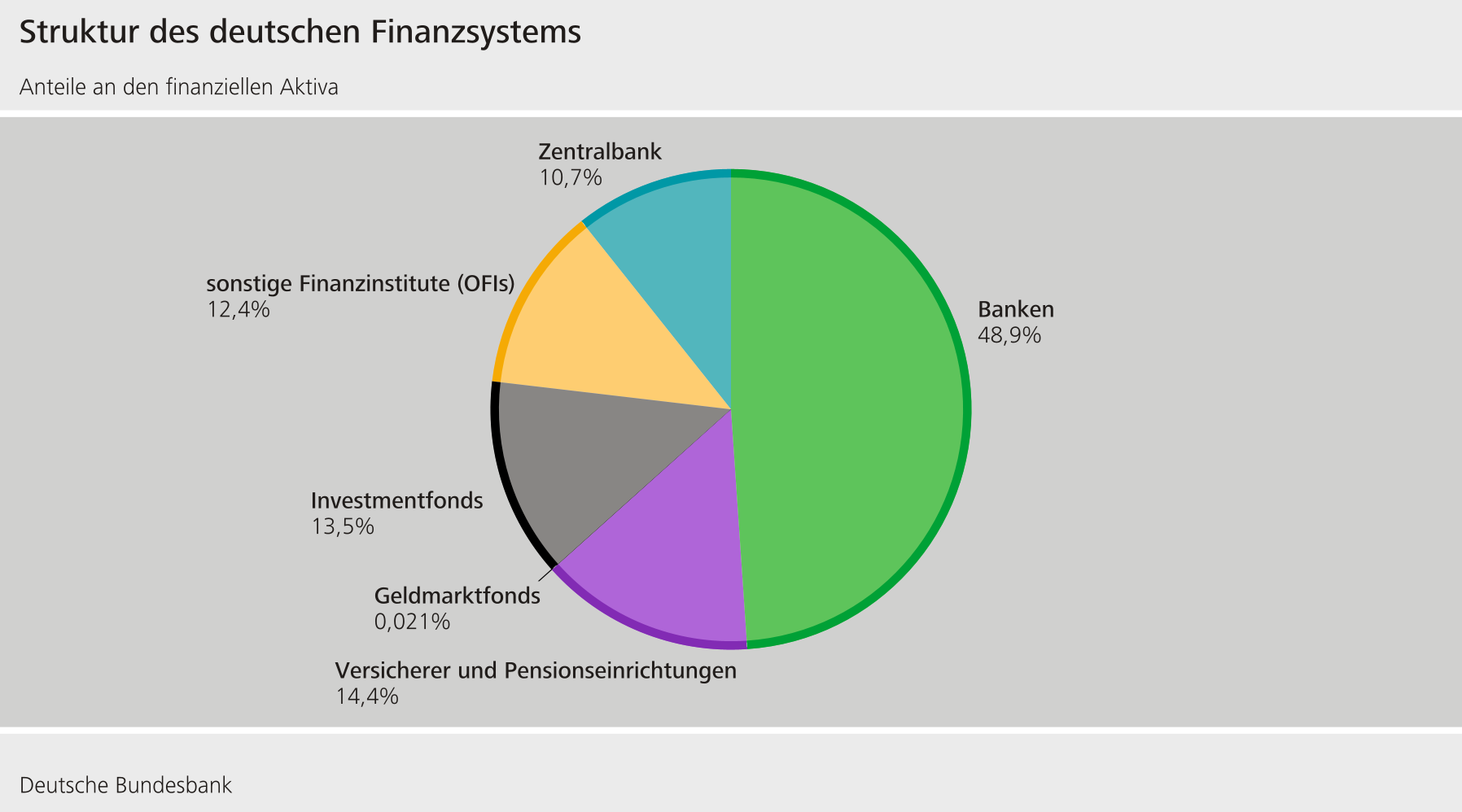

Durch den Strukturwandel im deutschen und europäischen Finanzsystem sind Fonds und andere Finanzintermediäre, die nicht zum Bankensektor zählen, wichtiger geworden. Seit der globalen Finanzkrise ist dieser Sektor deutlich gewachsen. Investmentfonds, Versicherer und Pensionseinrichtungen sowie sonstige Finanzinstitute halten zusammen rund 40 Prozent der finanziellen Aktiva des deutschen Finanzsystems, ein Anstieg um 15 Prozentpunkte seit 2009.

Deutsche Banken haben etwa zwölf Prozent ihrer Bilanzsumme als Forderungen gegenüber diesem Sektor. Verluste in diesem Sektor können durch die Vernetzung auch das deutsche Bankensystem betreffen.

3 Welcher Weg liegt vor dem deutschen Finanzsystem?

Das Finanzsystem steht vor akuten Herausforderungen aufgrund geopolitischer Spannungen und einer schwachen Wirtschaft. Die Wirtschaft befindet sich außerdem im Wandel. In der Aufsicht sorgt dies vor allem mit Blick auf den Gewerbeimmobiliensektor für erhöhte Aufmerksamkeit.

Private Haushalte konnten durch die guten Lohnabschlüsse ihre Schuldentragfähigkeit erhöhen und sind widerstandsfähig.

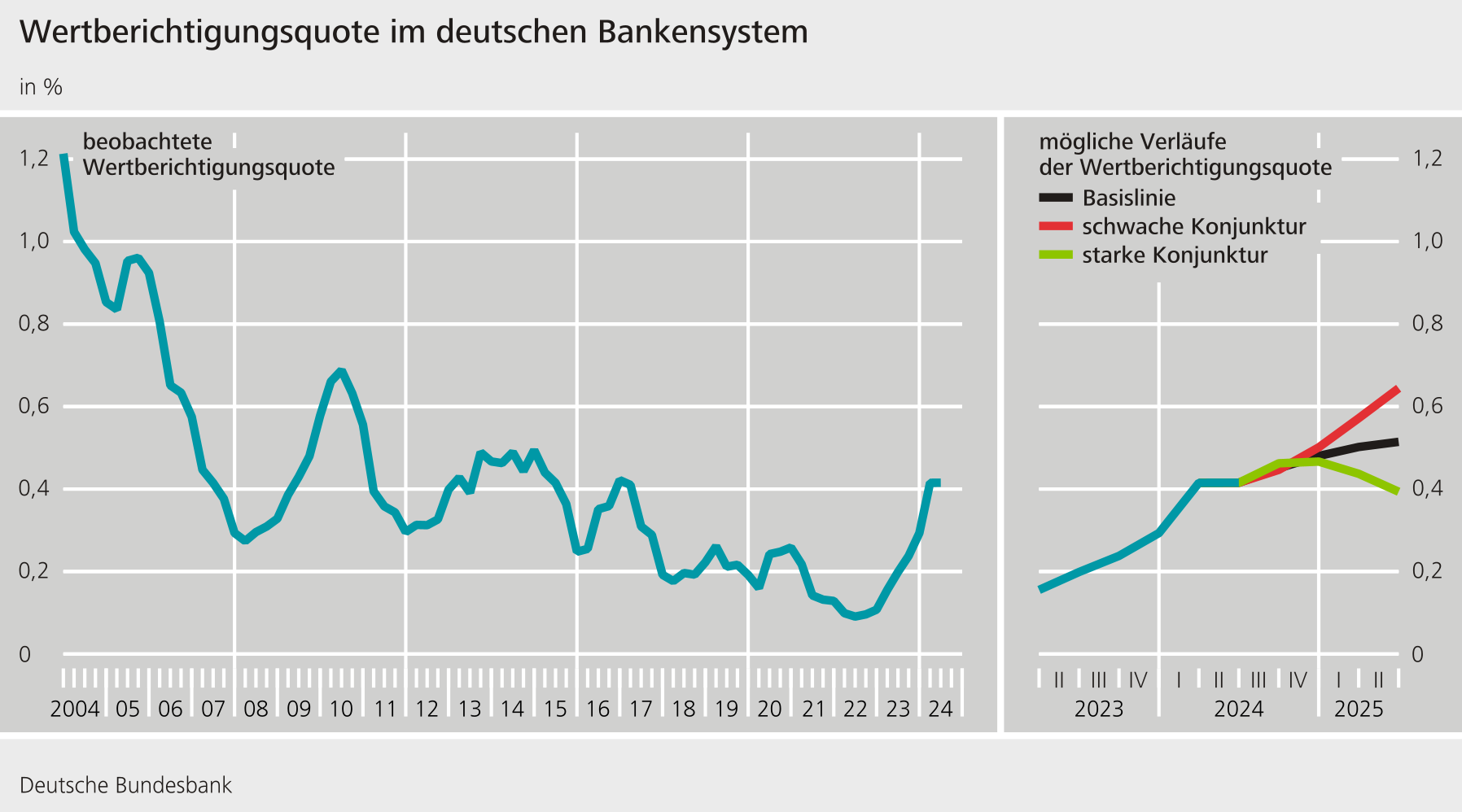

In den vergangenen Quartalen haben Banken für Kredite an private Haushalte und nichtfinanzielle Unternehmen deutlich höhere Wertberichtigungen gebildet. Nach einer Schätzung der Bundesbank könnten die Wertberichtigungen bei einer deutlich schwächeren Konjunktur in den kommenden Quartalen weiter ansteigen.

Zunehmende Handelskonflikte und Unsicherheiten an den Märkten vor dem Hintergrund einer stärkeren politischen Fragmentierung der Weltwirtschaft können die Herausforderungen für das deutsche Finanzsystem verstärken.

Erhöhte Risiken gehen weiterhin vom Gewerbeimmobilienmarkt aus. Nach unserer Einschätzung ist die Wahrscheinlichkeit weiter sinkender Preise sehr hoch.

Der Klimawandel stellt Wirtschaft und Finanzsystem ebenfalls vor große Herausforderungen. In einem weiteren Sonderkapitel untersuchen wir, wie sich der Klimawandel auf das deutsche Finanzsystem auswirkt. Insgesamt erscheinen die Auswirkungen derzeit noch beherrschbar.

Risiken aus geopolitischen Spannungen bleiben hoch und können die Stabilität des Finanzsystems gefährden. Banken sollten geopolitische Risiken in ihre Szenarien aufnehmen und sich auch auf sehr negative Szenarien vorbereiten.

Seit Beginn des russischen Angriffskriegs auf die Ukraine haben Cyberangriffe auf den Finanzsektor deutlich zugenommen. Bislang waren die Schäden nur gering. Die Angriffsfläche wird aber mit zunehmender Digitalisierung des Finanzsystems und stärkerer IT-seitiger Vernetzung größer.

Was können wir aus Sicht der makroprudenziellen Aufsicht tun, um die Resilienz des Finanzsystems zu unterstützen?

Die Resilienz des Bankensystems ist dank hoher Kapitalreserven gut. Verwundbarkeiten gehen zurück, aber nur allmählich. Die Phase des außergewöhnlich starken Zinsanstiegs wurde insgesamt gut verkraftet. Angesichts der Gesamtrisikolage bleibt das makroprudenzielle Maßnahmenpaket mit dem antizyklischen Kapitalpuffer und dem sektoralen Systemrisikopuffer aus dem Jahr 2022 angemessen.

Die makroprudenzielle Aufsicht entwickelt sich weiter. Denn gerade in Stressphasen muss sie handlungsfähig bleiben. Die präventive Ausrichtung der makroprudenziellen Politik sollte gestärkt werden. Ein wichtiges Instrument dabei sind Kapitalpuffer, die von der Aufsicht freigegeben werden können. Diese sind aktuell mit dem makroprudenziellen Maßnahmenpaket hoch. Sie können, bei ungeordneten Entwicklungen oder im Krisenfall, herabgesetzt werden. Dies reduziert die Wahrscheinlichkeit, dass Banken in Stressphasen weniger Kredite anbieten.

Bei der Regulierung der Finanzintermediäre im Nichtbanken-Sektor sollte die makroprudenzielle Perspektive gestärkt werden. Dazu müssen wir die Entwicklungen in diesem Sektor besser beobachten können, um Risiken zu identifizieren. Es sollte eine Grundlage für den europäischen und internationalen Datenaustausch bei Nichtbank-Finanzintermediären geschaffen werden.

Schließlich können ein verlässlicher klimapolitischer Rahmen und Offenlegungspflichten die Risiken aus dem Klimawandel für das Finanzsystem reduzieren. Gerade beim Klimawandel ist ein global koordiniertes Vorgehen wichtig. Die Klimapolitik sollte langfristig ausgerichtet sein und plötzliche, unerwartete Erhöhungen des CO₂-Preises vermeiden. Eine strikte Pflicht zur Offenlegung von Informationen über CO₂-Emissionen verbessert die Verteilung von Kapital und kann die Risiken für das deutsche Finanzsystem verringern.

Das Verhalten der Marktteilnehmer kann die Liquiditätsbedingungen am Staatsanleihemarkt entscheidend beeinflussen. Angesichts der wichtigen Rolle von Investmentfonds auf dem deutschen Staatsanleihemarkt ist es wichtig, unsere Einblicke in deren Strategien und Verhalten zu erweitern.

4 Schluss

Wir stehen also vor einer Vielzahl von Herausforderungen. Unsere oberste Priorität muss ein widerstandsfähiges Finanzsystem sein.

Dies erfordert nicht nur, dass wir kontinuierlich die Entwicklungen beobachten und die Risiken im Finanzsystem identifizieren. Wir müssen auch in der Lage sein, unsere makroprudenziellen Maßnahmen flexibel anzupassen.

Nur so können wir sicherstellen, dass wir den Unwägbarkeiten der Zukunft gewachsen sind und die Stabilität unseres Finanzsystems langfristig sichern.

Fußnoten:

- Vgl.: Deutsche Bundesbank (2023), Finanzstabilitätsbericht.

- Vgl.: Deutsche Bundesbank (2021), Monatsbericht, Februar 2021.

- Vgl.: Deutsche Bundesbank (2023), Finanzstabilitätsbericht.

- Vgl.: Statistisches Bundesamt (2024), Preise für Wohnimmobilien im 2. Quartal 2024: -2,6 % zum Vorjahresquartal. Erster Anstieg der Preise gegenüber dem Vorquartal seit dem 2. Quartal 2022, Pressemitteilung vom 20.09.2024.

- Beinhaltet Gastgewerbe, Information und Kommunikation, Gesundheitswesen, freiberufl., techn. und wissenschaftl. Dienstleistungen, Erziehung und Unterricht, Kunst und sonstige (wirtschaftl.) Dienstleistungen.

- Vgl.: Jordà, Ò., M. Schularick, A. Taylor (2016), Sovereigns Versus Banks: Credit, Crises, And Consequences, Journal of the European Economic Association, Vol. 14(1), pages 45-79.

- Zu den Zinsüberschüssen vgl.: Deutsche Bundesbank (2024), Monatsbericht, September 2024.