Oktober-Ergebnisse der Umfrage zum Kreditgeschäft (Bank Lending Survey) in Deutschland

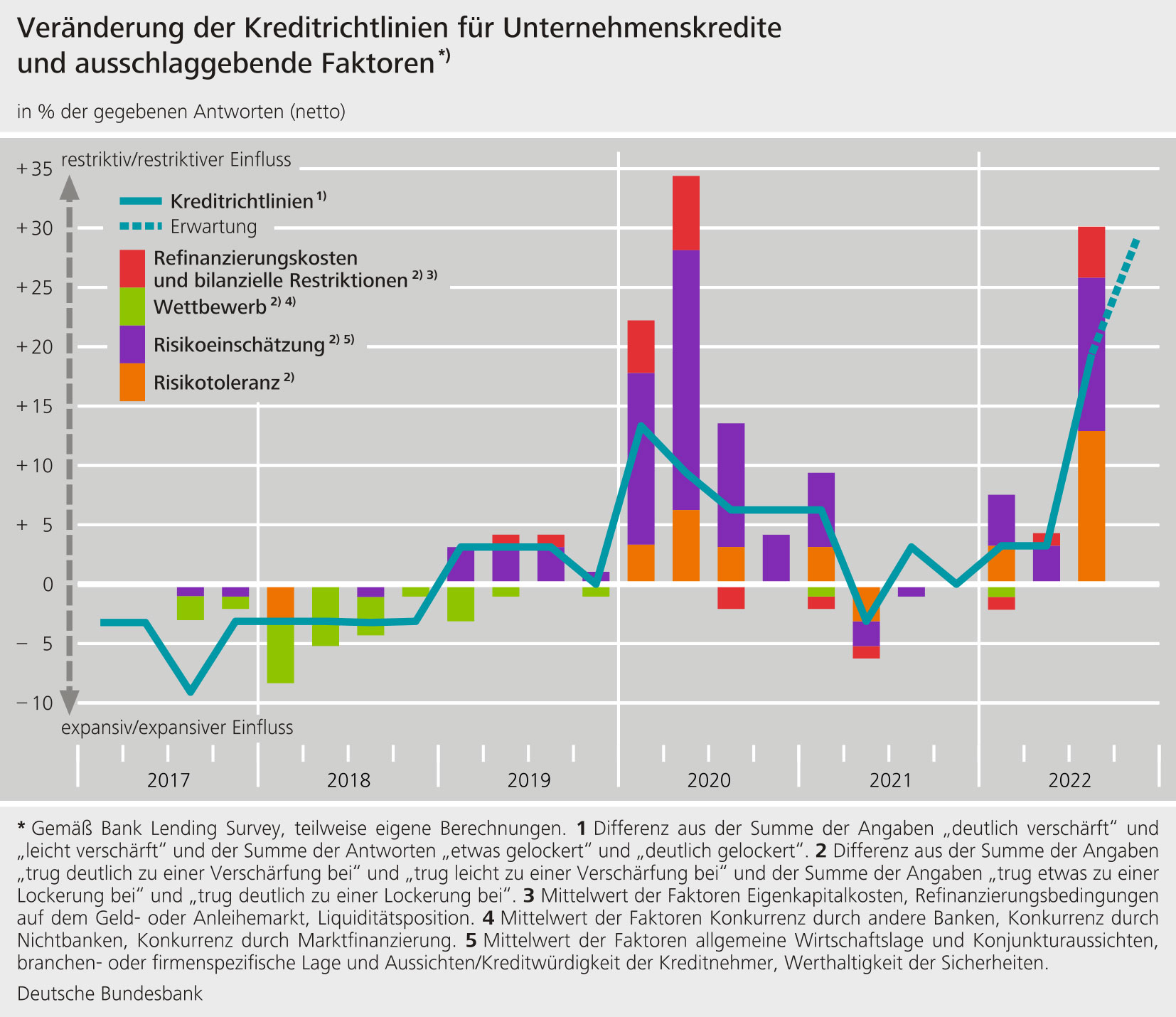

- Die im Rahmen des Bank Lending Survey (BLS) befragten deutschen Banken legten im dritten Quartal 2022 strengere Vergaberichtlinien für Unternehmenskredite an. Bei den privaten Wohnungsbaukrediten erhöhten sich die Kreditrichtlinien zum zweiten Mal in Folge so stark wie noch nie seit Einführung des BLS im Jahr 2003. Auch die Richtlinien für Konsumenten- und sonstige Kredite wurden beträchtlich restriktiver ausgestaltet. Die strengeren Vergabemaßstäbe begründeten die Banken in allen Kreditsegmenten in erster Linie mit einem ihrer Ansicht nach gestiegenen Kreditrisiko.

- Auch die Kreditbedingungen in der Gesamtbetrachtung wurden in allen drei Kreditsegmenten erheblich restriktiver. Dies äußerte sich vor allem in einer Ausweitung der Margen.

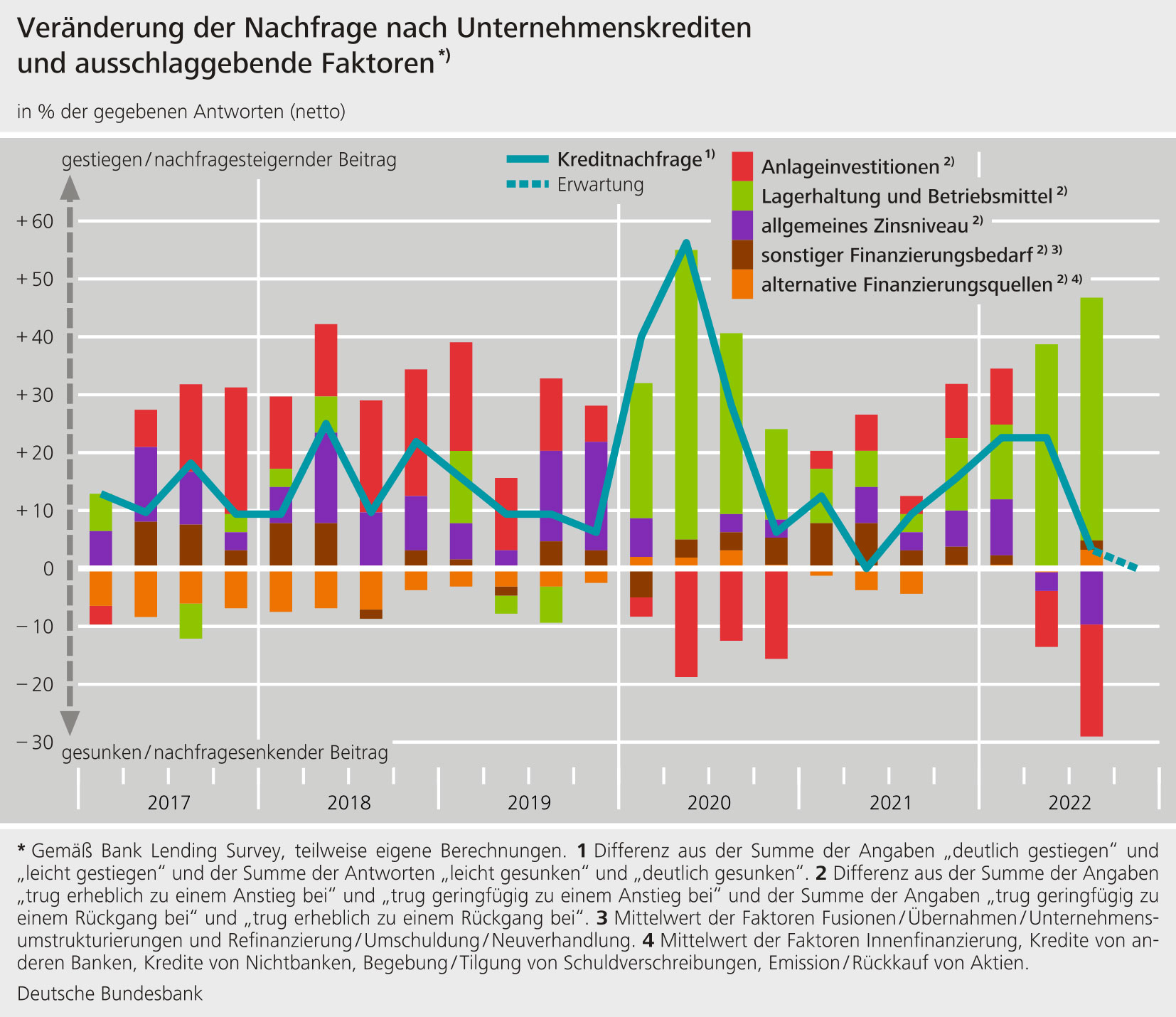

- Die Kreditnachfrage der Unternehmen nahm insgesamt geringfügig zu. Bei den Unternehmenskrediten wurden vor allem kurzfristige Kredite stärker nachgefragt als im Vorquartal. Die Nachfrage nach privaten Wohnungsbaukrediten ging im dritten Quartal so stark zurück wie noch nie zuvor seit Einführung des BLS. Die privaten Haushalte fragten auch Konsumenten- und sonstige Kredite weniger nach.

- Der negative Einfluss der Ankaufprogramme des Eurosystems auf die Ertragslage der Banken schwächte sich in den vergangenen sechs Monaten erkennbar ab. Die Kreditvergabepolitik beeinflussten die Ankaufprogramme laut Aussagen der Banken nicht.

- Die Banken profitieren weiterhin von der Liquidität, die durch die gezielten längerfristigen Refinanzierungsgeschäfte III (GLRG III) bereitgestellt wurden. So hatten laut Angaben der befragten Banken die GLRG III in den vergangenen sechs Monaten weiterhin positive direkte oder indirekte Auswirkungen auf ihre finanzielle Situation.

Die Oktober-Umfrage enthielt zusätzliche Fragen zu den Refinanzierungsbedingungen der Banken und zu den Auswirkungen der Ankaufprogramme (Asset Purchase Programme - APP, Pandemie-Notfallankaufprogramm – PEPP) des Eurosystems. Zwar wurden die Nettokäufe von Wertpapieren im Rahmen des PEPP Ende März 2022 eingestellt und die Käufe im Rahmen des APP zum 1. Juli 2022 beendet. Es finden aber weiterhin Reinvestitionen statt. Daneben wurde nach den Effekten des negativen Zinssatzes der Einlagefazilität des Eurosystems und des zweistufigen Systems der Verzinsung der Überschlussliquidität in den vergangenen sechs Monaten gefragt. Die Umfrage enthielt zudem Fragen zu den GLRG III des Eurosystems.

Die deutschen Banken berichteten vor dem Hintergrund der Lage an den Finanzmärkten von einer im Vergleich zum Vorquartal kaum veränderten Refinanzierungssituation. Die Ankaufprogramme des Eurosystems trugen in den letzten sechs Monaten laut Angaben der Banken nur noch unwesentlich zu einer Verbesserung ihrer Liquiditätsposition und Finanzierungsbedingungen am Markt bei. Andererseits schwächte sich auch der negative Einfluss der Ankaufprogramme auf die Ertragslage der Banken deutlich ab. Die GLRG III wirkten sich laut Angaben der Banken dagegen auch weiterhin erkennbar positiv auf ihre finanzielle Situation aus, obwohl seit Dezember 2021 keine weiteren Geschäfte mehr durchgeführt worden sind. So trugen die Geschäfte mittel- oder unmittelbar vor allem zu einer Erhöhung der Profitabilität, zu einer komfortableren Liquiditätsposition und zu verbesserten Finanzierungsbedingungen bei. Auch leisteten sie einen Beitrag zur besseren Erfüllung regulatorischer und aufsichtlicher Anforderungen. In den vergangenen sechs Monaten hatten laut Bankangaben weder die Ankaufprogramme noch die GLRG III einen nennenswerten Einfluss auf die Kreditvergabepolitik und das Kreditvolumen. Der bis zum 21. Juli 2022 negative Zinssatz der Einlagefazilität bewirkte in den vergangenen sechs Monaten einen Rückgang der Kredit- und Einlagenzinsen und einen Anstieg der Gebühren für Einlagen. Insgesamt schmälerte er erneut das Zinsergebnis der Banken. Der negative Ertragseffekt wurde durch das zweistufige System der Verzinsung der Überschussliquidität jedoch abgeschwächt.

Die viermal im Jahr durchgeführte Befragung zum Kreditgeschäft fand in der Zeit vom 16. September bis zum 4. Oktober 2022 statt. An der Umfrage nahmen in Deutschland 33 Banken teil. Die Rücklaufquote lag bei 100 %.