Juli-Ergebnisse der Umfrage zum Kreditgeschäft (Bank Lending Survey) in Deutschland Nachfrage nach Unternehmenskrediten gestiegen

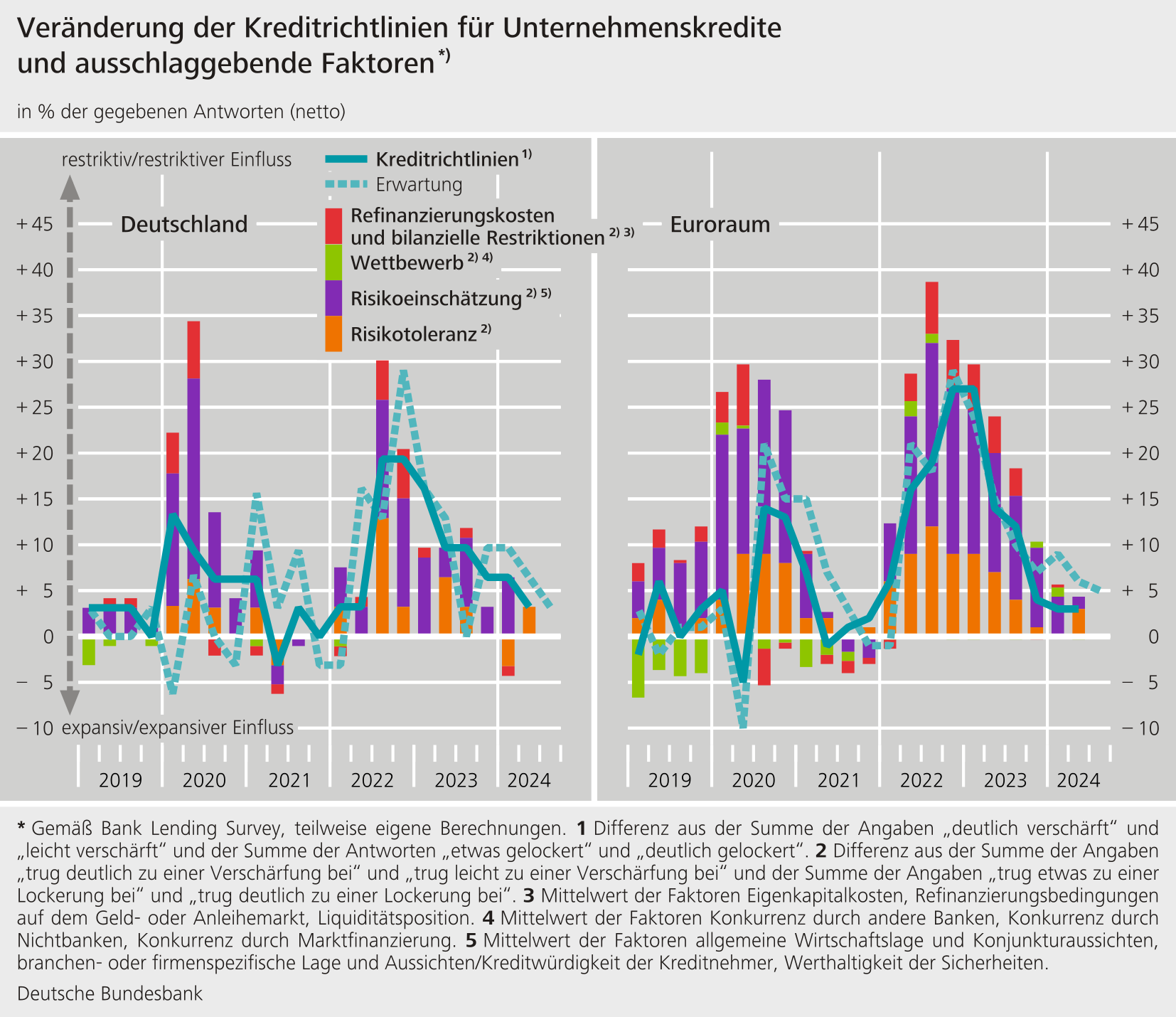

- Die im Rahmen des Bank Lending Survey (BLS) befragten deutschen Banken haben im zweiten Quartal 2024 ihre Vergaberichtlinien für Unternehmenskredite kaum noch angepasst. Die Richtlinien für private Wohnungsbaukredite sowie Konsumenten- und sonstige Kredite an private Haushalte strafften sie leicht. Insgesamt blieben die Anpassungen etwas hinter den Planungen aus dem Vorquartal zurück.

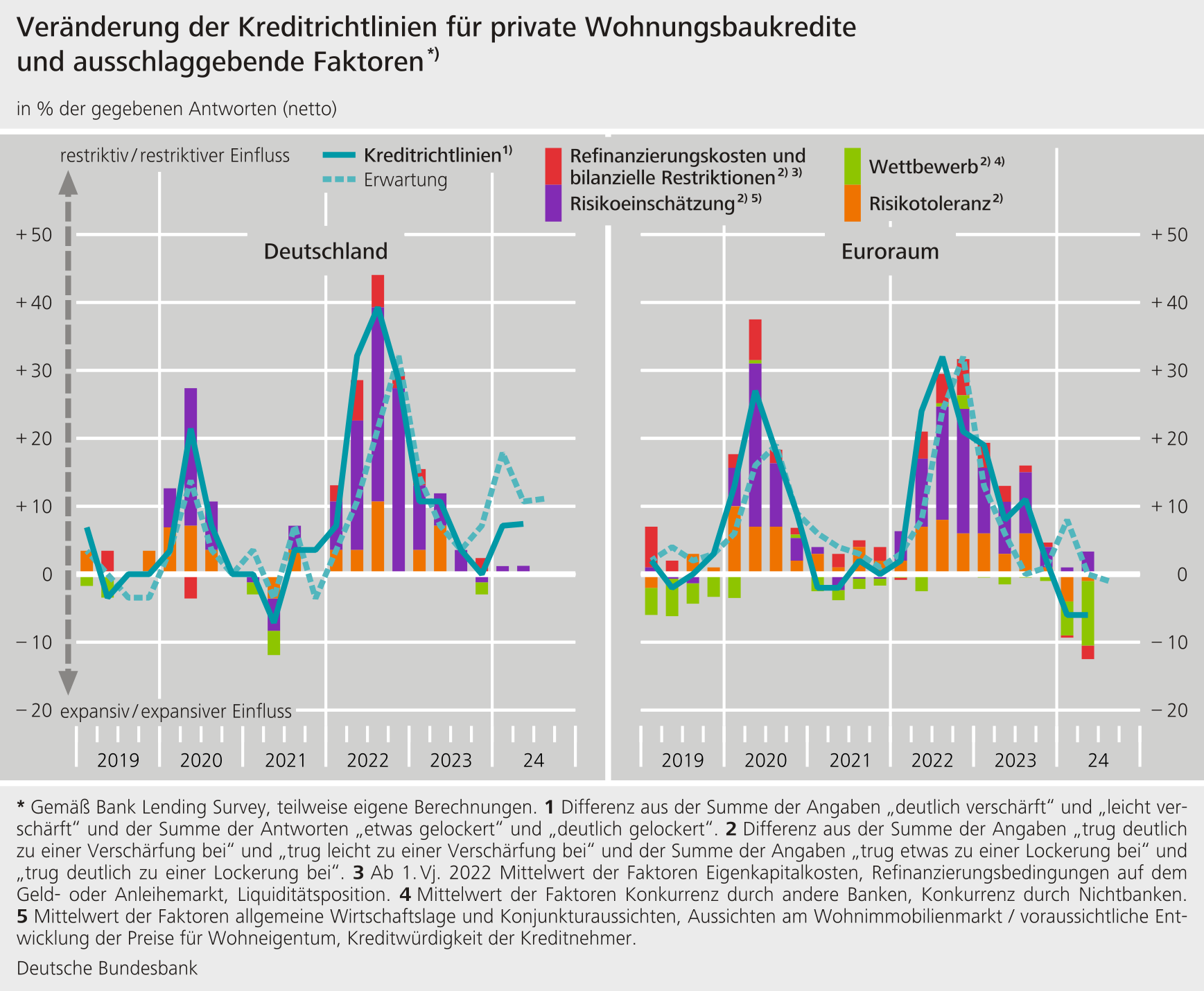

- Die Kreditbedingungen änderten die befragten Banken im Firmenkundengeschäft kaum. Die Bedingungen für private Wohnungsbaukredite gestalteten die Banken expansiver, für Konsumenten- und sonstige Kredite an private Haushalte wurden sie restriktiver.

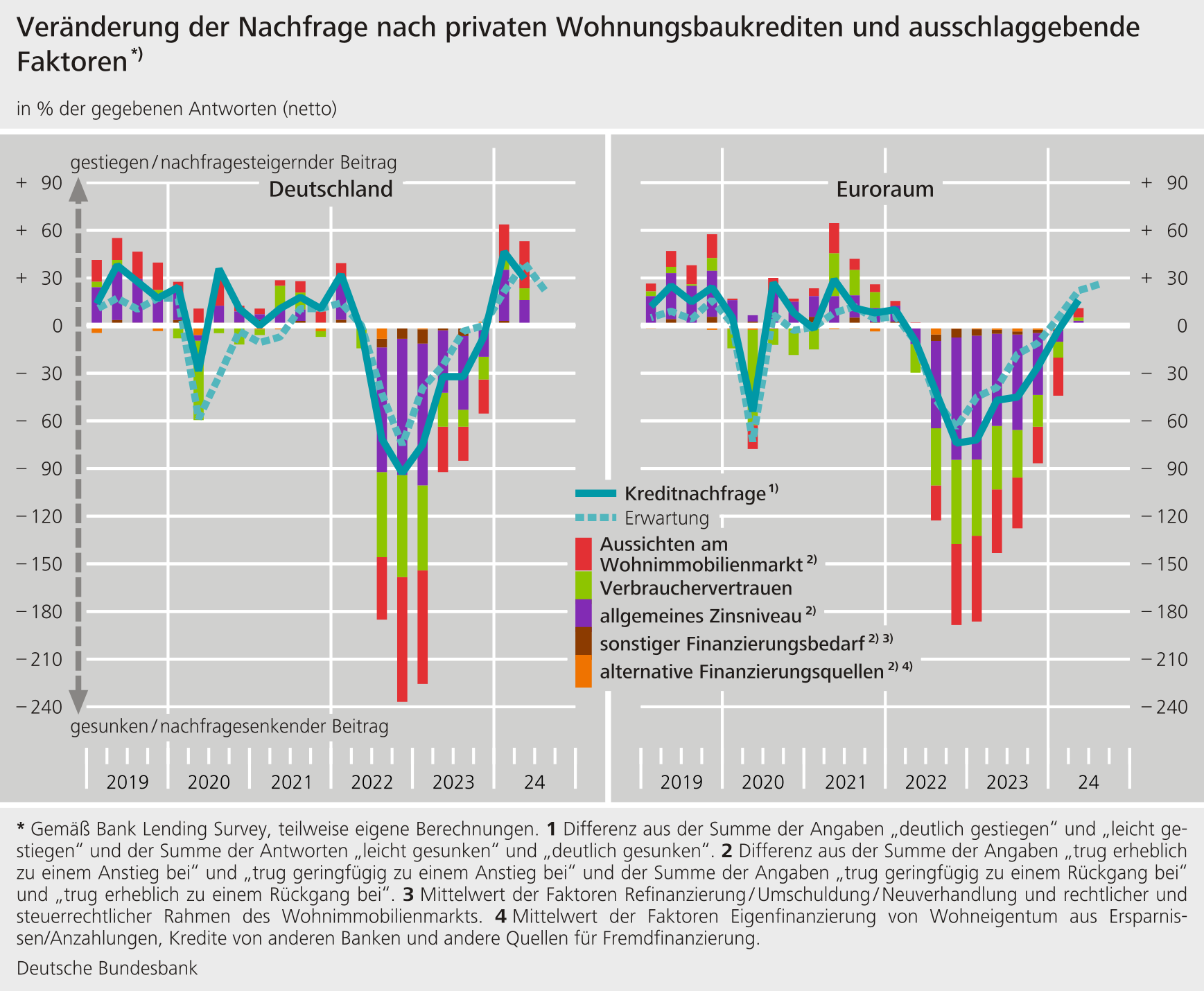

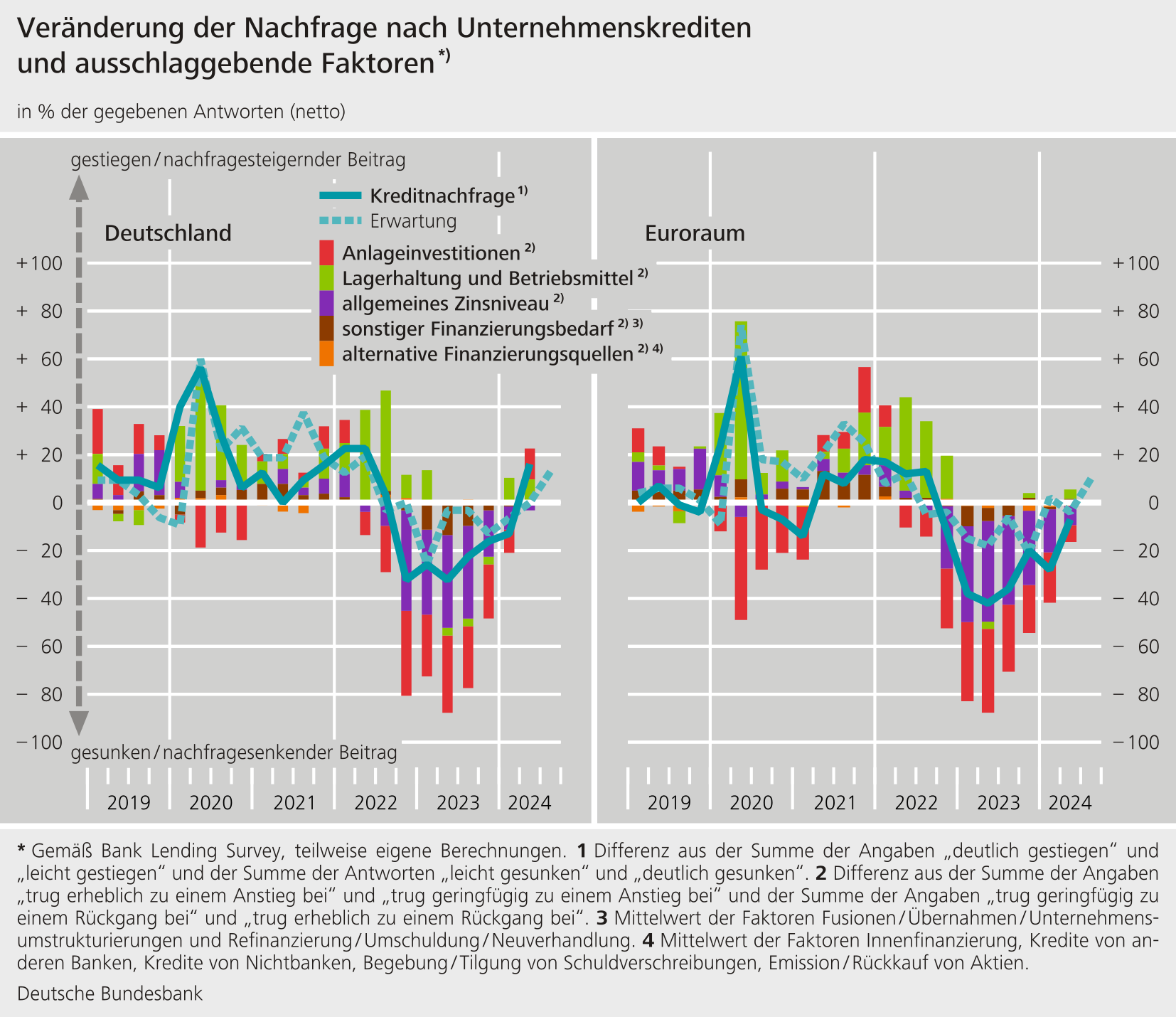

- Die Kreditnachfrage stieg in allen Kreditsegmenten an, im Firmenkundengeschäft erstmals seit knapp zwei Jahren. Im Geschäft mit den privaten Haushalten setzte sich die Belebung aus dem Vorquartal fort.

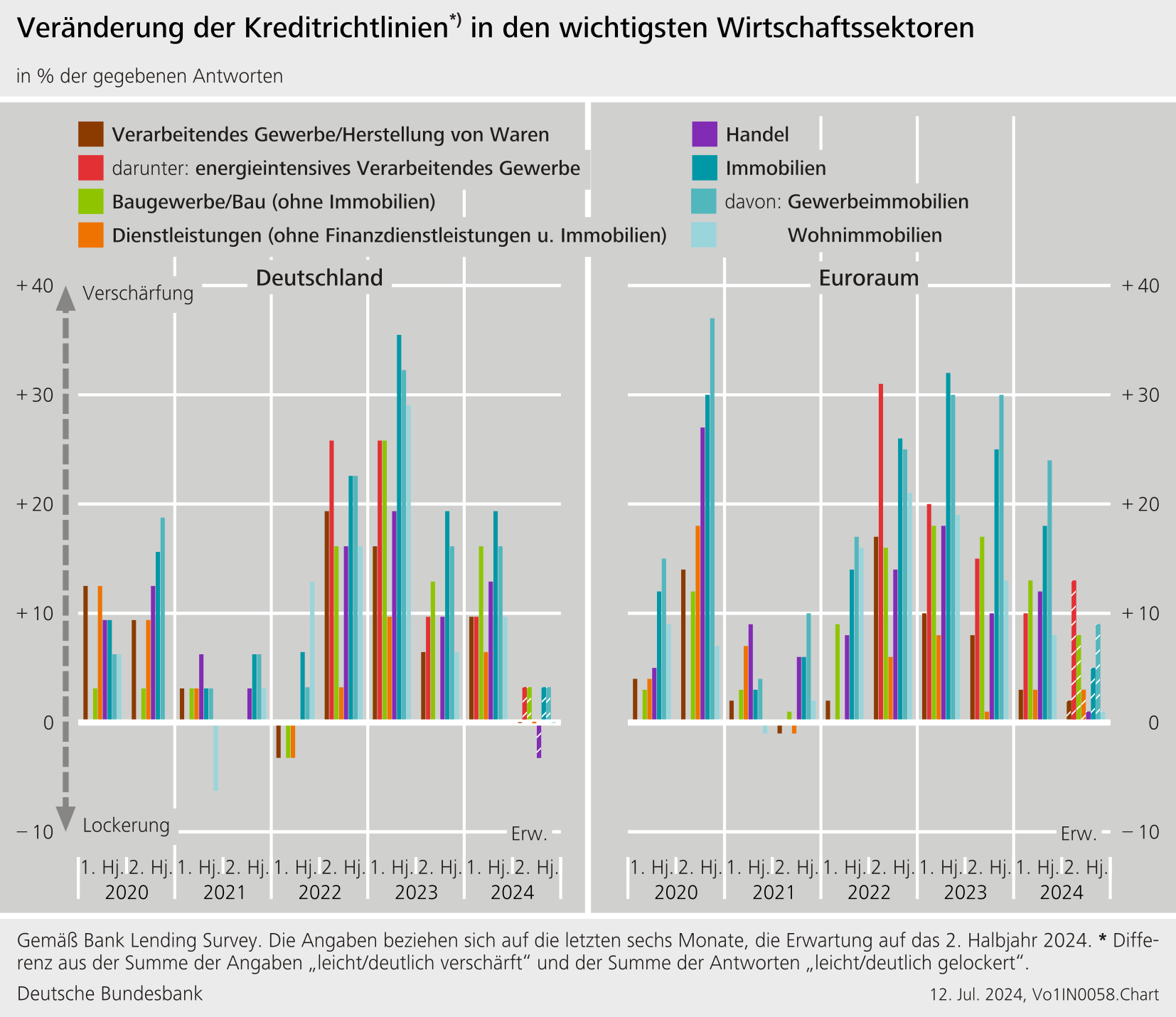

- Die Straffungen der Kreditangebotspolitik im Unternehmenskreditgeschäft fielen in den vergangenen sechs Monaten gegenüber dem Gewerbeimmobiliensektor am stärksten aus.

- Die Höhe der Quote notleidender Kredite (Non-performing Loans, NPLs) und anderer Indikatoren der Kreditqualität hatte in den vergangenen sechs Monaten restriktive Auswirkungen auf die Angebotspolitik für Unternehmens- sowie Konsumenten- und sonstige Kredite an private Haushalte.

- Klimabedingte Risiken und die Maßnahmen zur Bewältigung des Klimawandels wirkten sich in den vergangenen zwölf Monaten restriktiv auf die Kreditrichtlinien für Unternehmen aus. Dies galt umso stärker, je mehr die Unternehmen zum Klimawandel beitragen.

Die Umfrage zum Kreditgeschäft (Bank Lending Survey) erfasst drei Kreditsegmente: Unternehmenskredite, Wohnungsbaukredite an private Haushalte, sowie Konsumenten- und sonstige Kredite an private Haushalte. Die befragten Banken strafften ihre Kreditrichtlinien (d. h. die internen Richtlinien oder Kriterien einer Bank für die Gewährung von Krediten) in allen erfragten Segmenten. Der Nettoanteil von Banken, die ihre Anforderungen anpassten, lag bei Unternehmenskrediten bei +3 % (nach +6 % im Vorquartal), bei Wohnungsbaukrediten bei +7 % (nach +7 % im Vorquartal) und bei Konsumenten- und sonstigen Krediten an private Haushalte bei +7 % (nach +14 % im Vorquartal). Im Geschäft mit Unternehmens- und Wohnungsbaukrediten blieben die Straffungen etwas hinter den in der vorangegangenen Umfragerunde genannten Planungen für das zweite Quartal zurück. Die Banken begründeten die jüngste marginale Straffung der Kreditrichtlinien im Unternehmensgeschäft mit ihrer gesunkenen Risikotoleranz. Für die Straffungen der Kreditrichtlinien im Geschäft mit privaten Haushalten machten die Banken hauptsächlich ein aus ihrer Sicht gestiegenes Kreditrisiko verantwortlich, das auf die gesunkene Kreditwürdigkeit der privaten Haushalte zurückgeführt wurde. Für das dritte Quartal 2024 planen die Banken weitere Straffungen der Kreditrichtlinien in allen Kreditsegmenten.

Die Kreditbedingungen (d. h. die in den Kreditverträgen vereinbarten tatsächlichen Bedingungen für die Gewährung von Krediten) im Unternehmensgeschäft änderten die Banken kaum. Im Bereich der privaten Wohnungsbaukredite lockerten die Banken die Bedingungen in der Gesamtbetrachtung. Die expansiven Anpassungen sind das Ergebnis von verringerten Kreditzinssätzen und gesunkenen Margen bei Wohnungsbaukrediten. Bei den Konsumenten- und sonstigen Krediten an private Haushalte waren dagegen vor allem gestiegene Kreditzinssätze ursächlich für die insgesamt restriktiver gewordenen Bedingungen.

Die Nachfrage nach Bankkrediten stieg in Deutschland im Firmenkundengeschäft erstmals seit knapp zwei Jahren wieder an. Im Vorquartal waren die Banken noch von einem unveränderten Mittelbedarf für das zweite Quartal ausgegangen. Als Grund für den Anstieg der Nachfrage sehen die Banken vor allem einen gestiegenen Finanzierungsbedarf von Seiten großer Unternehmen für Anlageinvestitionen sowie für Lagerhaltung und Betriebsmittel. Das allgemeine Zinsniveau beeinflusste die Nachfrage nur noch geringfügig negativ, nachdem es seit Mitte 2022 im Zuge der geldpolitischen Straffung der Hauptgrund für die rückläufige Nachfrageentwicklung gewesen war.

Die Belebung der Nachfrage nach Wohnungsbaukrediten setzte sich im zweiten Quartal fort. Wesentlicher Grund dafür war nach Angaben der Banken eine verbesserte Einschätzung der Aussichten am Immobilienmarkt seitens der privaten Haushalte. Auch das allgemeine Zinsniveau wirkte sich nach Einschätzung der Banken nachfragestimulierend aus. Den Anstieg der Nachfrage nach Konsumenten- und sonstigen Krediten führten die Banken vor allem auf das gestiegene Verbrauchervertrauen der privaten Haushalte zurück. Die Kreditablehnungsquote nahm im Unternehmensgeschäft erneut zu. Bei privaten Baufinanzierungen ging sie erstmals seit sechs Jahren zurück, bei Konsumenten- und sonstigen Krediten an private Haushalte stieg sie erneut leicht an. Für die kommenden drei Monate rechnen die befragten Banken in allen Kreditsegmenten mit einer weiter steigenden Nachfrage.

Die Juli-Umfrage enthielt zusätzliche Fragen zu den Refinanzierungsbedingungen der Banken und zu den Auswirkungen notleidender Kredite (Non-performing Loans, NPLs) und anderer Indikatoren der Kreditqualität auf die Kreditvergabepolitik der Institute. Zudem war eine Frage zur Kreditangebotspolitik und zur Kreditnachfrage in den wichtigsten Wirtschaftssektoren enthalten. Ferner wurde zum zweiten Mal nach den Auswirkungen des Klimawandels auf die Kreditvergabe der Banken gefragt. Die Auswirkungen werden für „grüne“ Unternehmen (Unternehmen, die nicht oder nur wenig zum Klimawandel beitragen), Unternehmen im Übergangsprozess (Unternehmen, die zum Klimawandel beitragen, aber bereits relevante Fortschritte bei der Umstellung auf klimafreundliche Geschäftsprozesse gemacht haben) und „braune“ Unternehmen (Unternehmen, die in hohem Maße zum Klimawandel beitragen und die Umstellung auf klimafreundliche Geschäftsprozesse entweder noch nicht begonnen oder hierbei bislang nur geringe Fortschritte erzielt haben) erfragt. Eine weitere Frage thematisierte die Auswirkungen der Überschussliquidität auf die Kreditvergabe der Banken.

Die deutschen Banken berichteten vor dem Hintergrund der Lage an den Finanzmärkten von einer im Vergleich zum Vorquartal etwas verbesserten Refinanzierungssituation. Insbesondere die Finanzierung über mittel- bis langfristige Schuldverschreibungen verbesserte sich.

Die Höhe der NPL-Quote (prozentualer Anteil des NPL-Bestands (brutto) am Bruttobuchwert der Kredite) und anderer Indikatoren der Kreditqualität hatte im ersten Halbjahr 2024 restriktive Auswirkungen auf die Kreditangebotspolitik gegenüber Unternehmen sowie bei Konsumenten- und sonstige Krediten an private Haushalte. Für das zweite Halbjahr 2024 rechnen die Banken damit, dass sich der restriktive Einfluss der NPL-Quote und anderer Indikatoren der Kreditqualität auf ihre Angebotspolitik bei Unternehmenskrediten fortsetzt.

Die Straffungen der Kreditrichtlinien im Unternehmensgeschäft fielen in den vergangenen sechs Monaten gegenüber dem Immobiliensektor am stärksten aus. Besonders betroffen waren davon abermals Kredite für Gewerbeimmobilien. Zu restriktiven Anpassungen kam es aber auch in allen anderen erfragten Sektoren. Neben dem Immobiliensektor waren die Straffungen gegenüber dem Baugewerbe/Bau (ohne Immobilien) vergleichsweise stark. Gegenüber dem Handel, dem Verarbeitenden Gewerbe und bei Krediten im Dienstleistungssektor strafften die Banken ihre Richtlinien dagegen weniger. Für die kommenden sechs Monate gehen die Banken erstmals seit Längerem wieder davon aus, in keinem der Wirtschaftssektoren nennenswerte Anpassungen vorzunehmen.

Klimabedingte Risiken und die Maßnahmen zur Bewältigung des Klimawandels wirkten sich in den vergangenen zwölf Monaten restriktiv auf die Richtlinien für Kredite an Unternehmen aus. Dies galt umso stärker, je mehr die Unternehmen zum Klimawandel beitragen. Auf die Bedingungen hatten die Auswirkungen des Klimawandels besonders für Kredite an „braune“ Unternehmen einen restriktiven Einfluss. Für Kredite an „grüne“ Unternehmen war der Einfluss dagegen expansiv. In den kommenden zwölf Monaten rechnen die Banken mit weiteren restriktiven Auswirkungen des Klimawandels auf ihre Kreditvergabepolitik insbesondere bei „braunen“ Unternehmen, aber auch bei Unternehmen im Übergangsprozess. Für „grüne“ Unternehmen gehen die Banken dagegen von einem lockernden Einfluss aus. Gleichzeitig stimulierten die Auswirkungen des Klimawandels für sich genommen die Nachfrage der „grünen“ Unternehmen nach Krediten von deutschen Banken. Die Nachfrage der Unternehmen im Übergangsprozess und von „braunen“ Unternehmen beeinflusste der Klimawandel dagegen nicht. Für die kommenden zwölf Monate rechnen die Banken insbesondere bei Unternehmen im Übergangsprozess, aber auch bei „grünen“ Unternehmen mit nachfragetreibenden Effekten im Zusammenhang mit dem Thema Klimawandel.

Die Entwicklung der beim Eurosystem gehaltenen Überschussliquidität hatte laut Angaben der Banken in den vergangenen sechs Monaten keinen nennenswerten Einfluss auf die Kreditvergabe der Banken. In den kommenden sechs Monaten wird sich dies laut Bankangaben voraussichtlich nicht ändern.