Geldvermögensbildung und Außenfinanzierung in Deutschland im vierten Quartal 2024 Sektorale Ergebnisse der gesamtwirtschaftlichen Finanzierungsrechnung

- Private Haushalte schichten ihre Einlagen zugunsten kurzfristiger Einlagearten um

- Reale Rendite variiert entlang der Vermögensverteilung deutlich

- Außenfinanzierung nichtfinanzieller Unternehmen fällt auf 23 Milliarden Euro

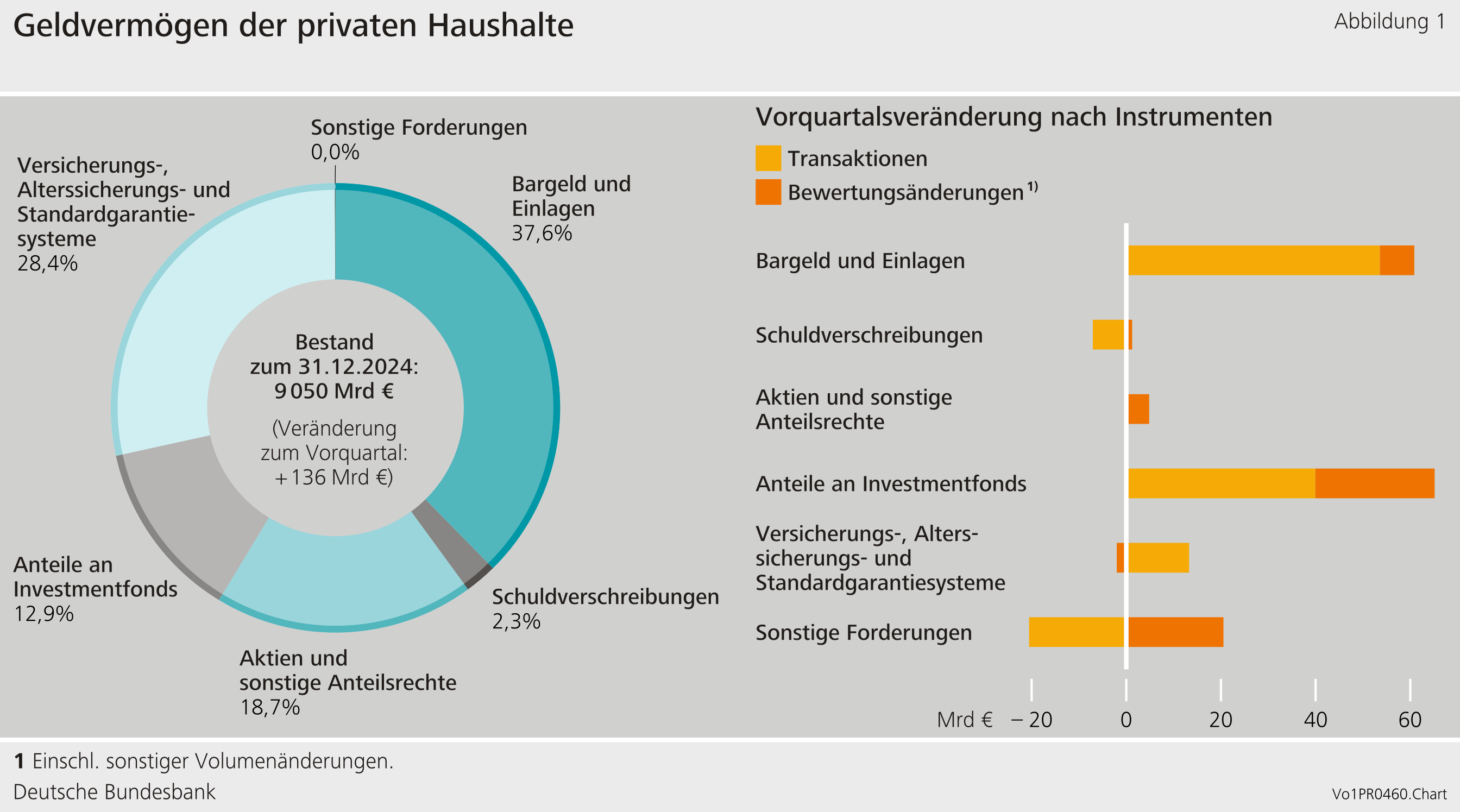

Geldvermögen der privaten Haushalte setzt Wachstumsserie fort

Das nominale Geldvermögen der privaten Haushalte ist im vierten Quartal 2024 um 136 Milliarden Euro gestiegen und betrug zum Jahresende 9 050 Milliarden Euro. Mit dem bereits fünften Anstieg in Folge setzte sich die seit Ende 2023 andauernde Wachstumsserie somit fort. Die Haushalte bauten Forderungen im Umfang von 79 Milliarden Euro auf und erzielten Bewertungsgewinne in Höhe von 57 Milliarden Euro.

Im vierten Quartal 2024 schichteten die privaten Haushalte ihre Gelder von länger laufenden, höher verzinsten Einlagen hin zu sehr liquiden kurzfristigen Einlagen um. Spareinlagen und Sparbriefe wurden um 16 Milliarden Euro abgebaut. Gleichzeitig erwarben die privaten Haushalte Bargeld und Sichteinlagen in Höhe von 65 Milliarden Euro, wobei die Sichteinlagen 55 Milliarden Euro ausmachten. Ein ähnlich hoher Aufbau bei Bargeld und Sichteinlagen wurde zuletzt Mitte 2021 verzeichnet. Die gestiegene Präferenz für sehr liquide kurzfristige Einlagen dürfte auf die erhöhte wirtschaftliche Unsicherheit und sinkende Zinsen zurückzuführen sein. So haben sich die Renditedifferenzen zwischen den Einlagearten in Deutschland im Gefolge der geldpolitischen Leitzinssenkungen verringert.

Schuldverschreibungen wurden in Höhe von 7 Milliarden Euro verkauft. Die Käufe von Aktien und sonstigen Anteilsrechten lagen zwar per saldo nahe null, allerdings wurden börsennotierte Aktien inländischer Emittenten im Wert von 3 Milliarden Euro verkauft.

Bei den Investmentfondsanteilen war ein starker Forderungsaufbau von 40 Milliarden Euro zu beobachten. Dieser ist jedoch zu einem erheblichen Anteil (21 Milliarden Euro) auf den Erwerb von Geldmarktfondsanteilen zurückzuführen. Geldmarktfondsanteile werden häufig als Substitute für Einlagen betrachtet.[1]

Bewertungsgewinne waren vor allem bei den Aktien des Auslands (15 Milliarden Euro) und den Investmentfondsanteilen (25 Milliarden Euro) zu beobachten.

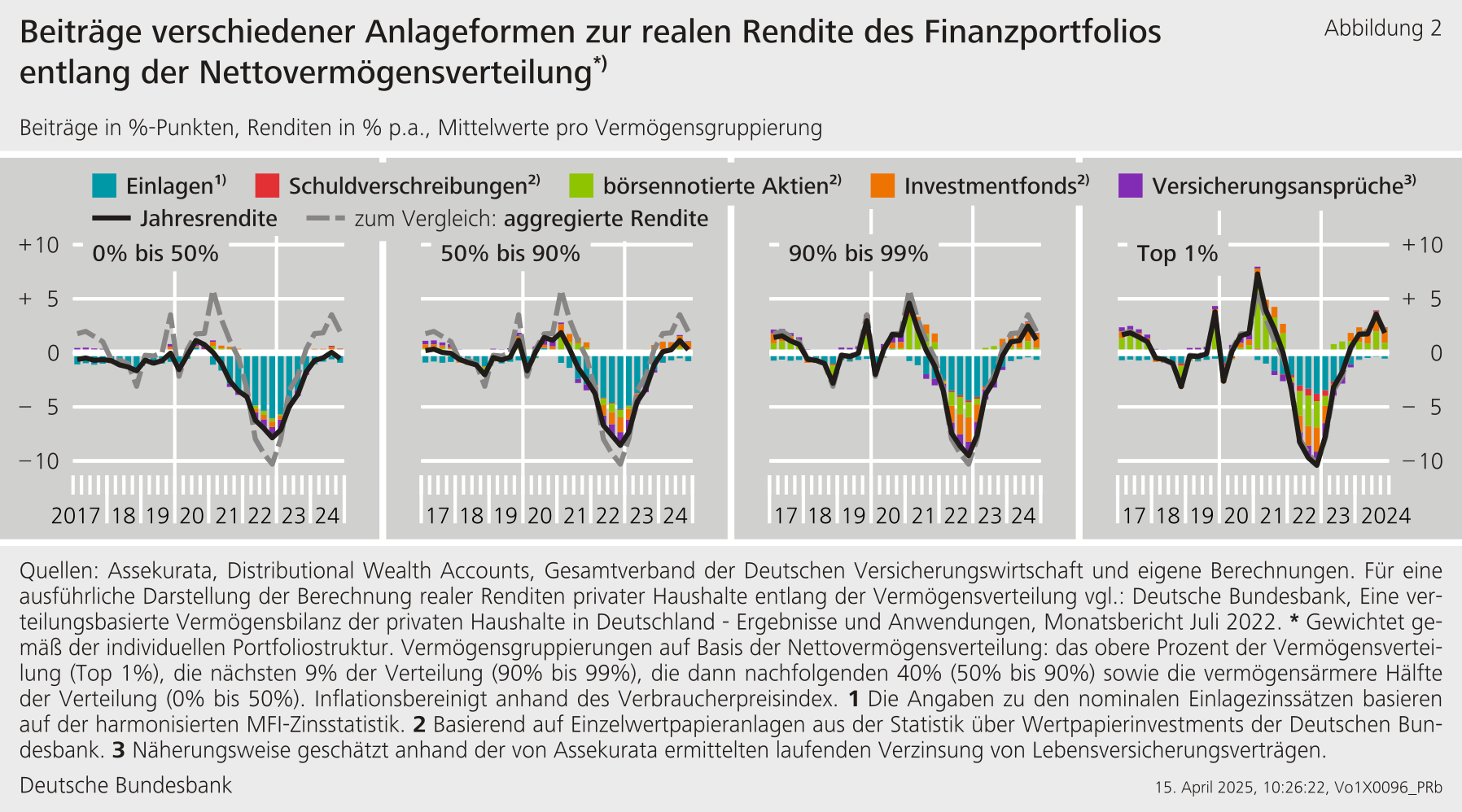

Reale Rendite des Geldvermögens entlang der Nettovermögensverteilung unterschiedlich

Die reale, also inflationsbereinigte, Gesamtrendite des Geldvermögens bildet die tatsächlich erzielte Rendite der privaten Haushalte ab. Mit der verteilungsbasierten Vermögensbilanz (Distributional Wealth Accounts, DWA) stellt die Bundesbank zusätzliche Daten zur Vermögensverteilung der privaten Haushalte zur Verfügung.[2] Unter Berücksichtigung der individuellen und periodengenauen Struktur des Geldvermögens stellt Abbildung 2 die reale Gesamtrendite des Finanzportfolios entlang der Nettovermögensverteilung dar.

Ein Vergleich von vier Vermögensgruppen zeigt, dass die im Schnitt erzielbaren realen Renditen mit zunehmendem Nettovermögen steigen.[3] Der Grund für die Unterschiede in der Renditehöhe zwischen den Vermögensgruppen ist die jeweilige Portfoliozusammensetzung in Kombination mit den unterschiedlichen Renditen der einzelnen Anlageformen. Dies wird vor allem deutlich bei der Betrachtung der Beiträge der verschiedenen Anlageinstrumente zur Gesamtrendite. Die vermögensärmere Hälfte der Verteilung hält ihr Geldvermögen nahezu ausschließlich in risikoarmen Anlagen in Form von Einlagen und Versicherungsansprüchen. Da die Rendite auf diese beiden Anlageinstrumente in den vergangenen Jahren vergleichsweise schwach ausfiel, war auch die Gesamtrendite entsprechend gering und zumeist sogar negativ. Die Rendite der vermögendsten 10 % der Haushalte wurde hingegen maßgeblich durch die Rendite von Kapitalmarktinstrumenten geprägt. Insbesondere positive Kursentwicklungen trugen im Jahresverlauf 2024 zu hohen Renditen bei, die sich in einer entsprechenden Gesamtrendite niederschlugen. Über alle Haushalte hinweg betrachtet fiel die aggregierte reale Gesamtrendite im vierten Quartal 2024 auf knapp 2 %, wobei lediglich Aktien und Investmentfondsanteile nennenswert positiv beitrugen. Die weiterhin negative reale Rendite auf Einlagen wirkte weiterhin dämpfend.

Wenig Bewegung bei Verbindlichkeiten der privaten Haushalte

Die Verbindlichkeiten der privaten Haushalte erhöhten sich im vierten Quartal 2024 leicht um 5 Milliarden Euro auf insgesamt 2 136 Milliarden Euro. Die geringe Zunahme resultierte hauptsächlich aus einer auf 4 Milliarden Euro gefallenen Kreditaufnahme. Aufgrund des gestiegenen nominalen Bruttoinlandsprodukts sank die Verschuldungsquote dennoch um 0,2 Prozentpunkte auf 49,6 %.[4]

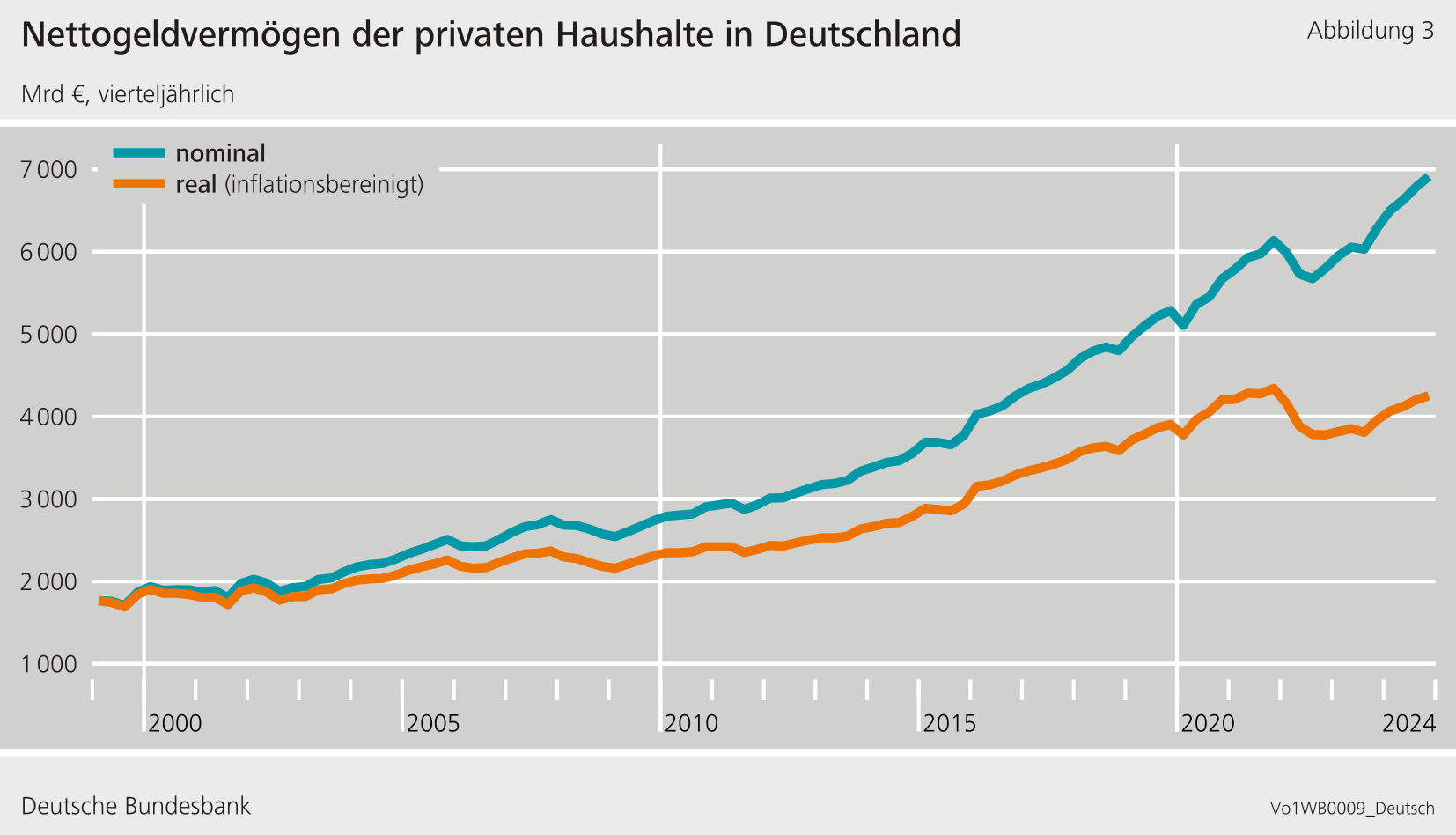

Insgesamt stieg das Nettogeldvermögen der privaten Haushalte um 132 Milliarden Euro auf 6 913 Milliarden Euro und setzte den positiven Trend der Vorquartale fort.

Reales Nettogeldvermögen weiter unter Höchststand von 2022

Die Kaufkraft des nominalen Nettogeldvermögens schwankt mit der Inflationsrate. So führt eine Inflationsrate, die das nominale Wachstum des Nettogeldvermögens übersteigt, dazu, dass sich das Nettogeldvermögen in nominaler Betrachtung zwar erhöht, damit aber trotzdem weniger Güter und Dienstleistungen als zuvor erworben werden könnten. Insofern kann es insbesondere in Zeiten hoher Inflation sinnvoll sein, die Entwicklung des Geldvermögens auch real, konkret in Preisen von 1999, zu betrachten. Erkennbar ist hierbei insbesondere eine deutlich unterschiedliche Entwicklung in der Zeit ab 2022. Das nominale Nettogeldvermögen erholte sich schnell von den Kursstürzen am Kapitalmarkt in den ersten drei Quartalen 2022 und erreichte anschließend regelmäßig neue Höchststände. Im Gegensatz hierzu bewegt sich das reale Nettogeldvermögen weiterhin auf einem niedrigeren Niveau als 2022.

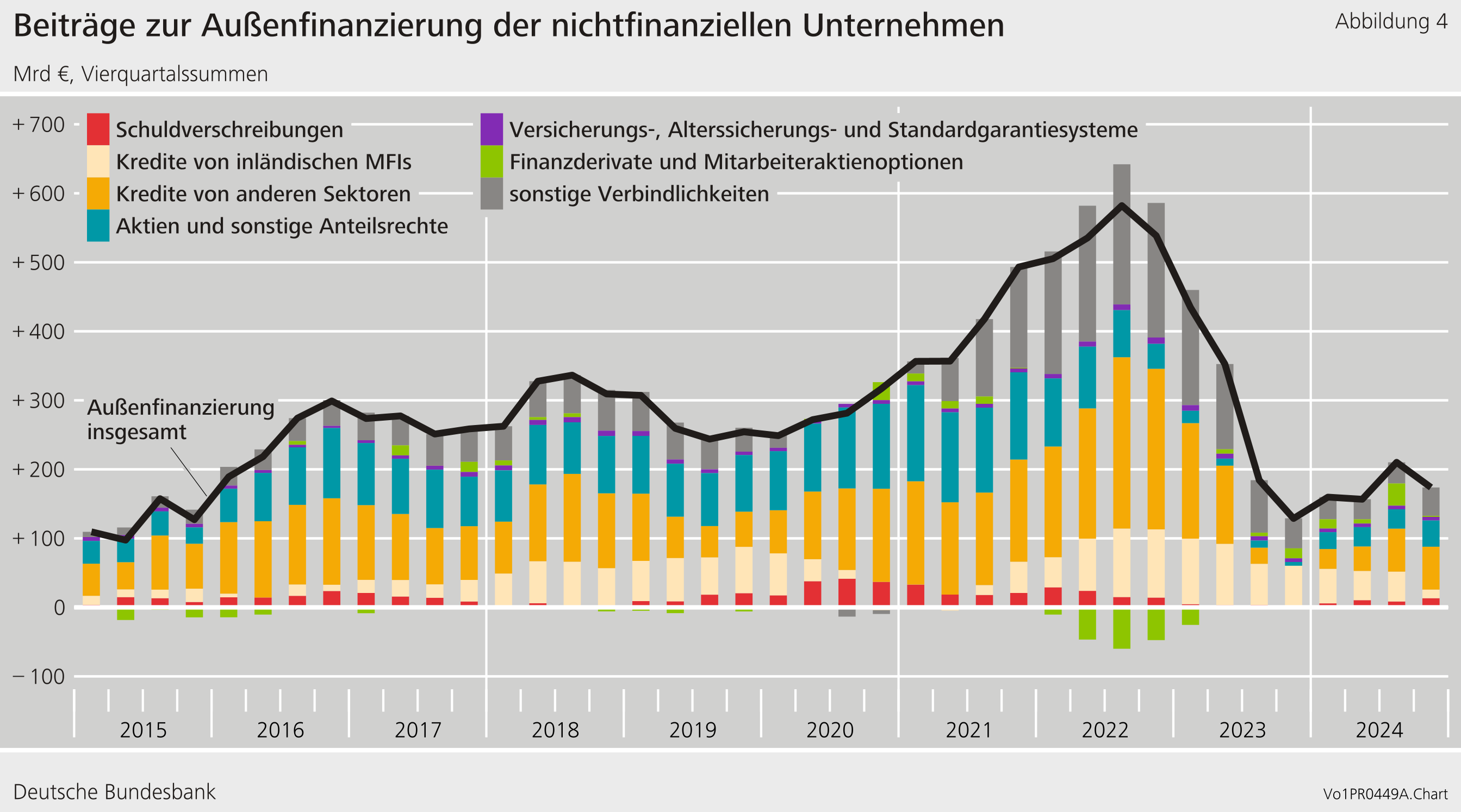

Außenfinanzierung der nichtfinanziellen Unternehmen deutlich gefallen

Die Außenfinanzierung nichtfinanzieller Unternehmen ging im vierten Quartal 2024 um 36 Milliarden Euro auf 22 Milliarden Euro zurück. Der wichtigste Treiber waren die sonstigen Verbindlichkeiten mit 21 Milliarden Euro. Hierbei handelt es sich hauptsächlich um Handelskredite.

Die Außenfinanzierung durch Kredite sank deutlich, von 30 Milliarden Euro im Vorquartal auf – 1 Milliarde Euro. Hierbei war per saldo sowohl die Kreditaufnahme bei den inländischen Banken (– 6 Milliarden Euro) als auch im Ausland (– 12 Milliarden Euro) deutlich negativ. Die Emission von Schuldverschreibungen lag nahe null. Hier wurden wie bereits im Vorquartal leicht mehr Schuldverschreibungen getilgt als emittiert.

Die Emission von Aktien und sonstigen Anteilsrechten blieb mit 7 Milliarden Euro, nach 9 Milliarden Euro im Vorquartal, vergleichsweise stabil.

Auf Jahressicht, basierend auf gleitenden Vierquartalssummen, zeigte die Außenfinanzierung weiterhin wenig Dynamik. Sie nahm gegenüber dem Vorquartal leicht ab und blieb auf einem ähnlichen Niveau wie seit Mitte 2023.

Die Verbindlichkeiten der nichtfinanziellen Unternehmen bewegten sich zum Ende des vierten Quartals 2024 weitgehend seitwärts. Sie fielen leicht um 23 Milliarden Euro auf 11 593 Milliarden Euro. Hierfür waren Bewertungsverluste in Höhe von 46 Milliarden Euro verantwortlich, wobei diese sich auf die emittierten Anteilsrechte konzentrierten. Eine Seitwärtsbewegung bei den Fremdkapitalinstrumenten sorgte, in Kombination mit der gestiegenen nominalen Wirtschaftsleistung, für einen deutlichen Rückgang der Verschuldungsquote von 67,9 % auf 67,3 %.[5]

Das Geldvermögen der nichtfinanziellen Unternehmen fiel um 30 Milliarden Euro und lag zum Ende des Berichtsquartals bei 8 835 Milliarden Euro. Zusammengenommen bewegte sich das Nettogeldvermögen der nichtfinanziellen Unternehmen seitwärts auf – 2 757 Milliarden Euro.

Aufgrund zwischenzeitlich durchgeführter Revisionen der gesamtwirtschaftlichen Finanzierungsrechnung sowie der Volkswirtschaftlichen Gesamtrechnungen sind die Angaben dieser Pressenotiz nicht mit denen früherer Pressenotizen vergleichbar.

Fußnoten

- ESVG 2010: Geldmarktfondsanteile werden von Geldmarktfonds ausgegeben. Bei diesen handelt es sich um Investmentfonds, die ausschließlich oder in erster Linie in kurzfristige Schuldverschreibungen wie Schatzwechsel, Einlagenzertifikate und Commercial Paper sowie in langfristige Schuldverschreibungen mit einer geringen Restlaufzeit investieren.

- Das Nettogeldvermögen gemäß DWA umfasst folgende Anlageformen und Verbindlichkeiten: Einlagen, Schuldverschreibungen, börsennotierte Aktien, Anteile an Investmentfonds, Versicherungsansprüche (Lebensversicherungen und private Altersvorsorge), finanzielles Betriebsvermögen sowie Verbindlichkeiten in Form von Wohnungsbaukrediten und übrigen Krediten. Das Nettovermögen ergibt sich schließlich als Differenz zwischen der Summe der genannten Anlageformen und den Verbindlichkeiten. Für weiterführende Informationen zu den DWA vgl. auch: https://www.bundesbank.de/de/statistiken/gesamtwirtschaftliche-rechenwerke/vermoegensbilanzen#tar-2

- Konkret wird zwischen vier Vermögensgruppierungen unterschieden: das obere Prozent der Nettovermögensverteilung (Top 1 %), die nächsten 9 % der Verteilung (90 % bis 99 %), die dann nachfolgenden 40 % (50 % bis 90 %) sowie die vermögensärmere Hälfte der Vermögensverteilung (0 % bis 50 %).

- Die Verschuldungsquote entspricht der Verschuldung im Verhältnis zum nominalen Bruttoinlandsprodukt (gleitende Vierquartalssumme).

- Die teilkonsolidierte Verschuldungsquote wird als Summe der Kredite, Schuldverschreibungen und Pensionsrückstellungen im Verhältnis zum nominalen Bruttoinlandsprodukt (gleitende Vierquartalssumme) berechnet. Bei den Krediten werden intrasektorale Forderungen/Verbindlichkeiten abgezogen und so eine Teilkonsolidierung durchgeführt.