Geldvermögensbildung und Außenfinanzierung in Deutschland im dritten Quartal 2024 Sektorale Ergebnisse der gesamtwirtschaftlichen Finanzierungsrechnung

- Geldvermögen privater Haushalte um 197 Milliarden Euro gestiegen.

- Verbindlichkeiten der Haushalte leicht erhöht, Verschuldungsquote gesunken.

- Außenfinanzierung der Unternehmen auf 59 Milliarden Euro gestiegen.

Geldvermögen der privaten Haushalte nimmt weiter zu

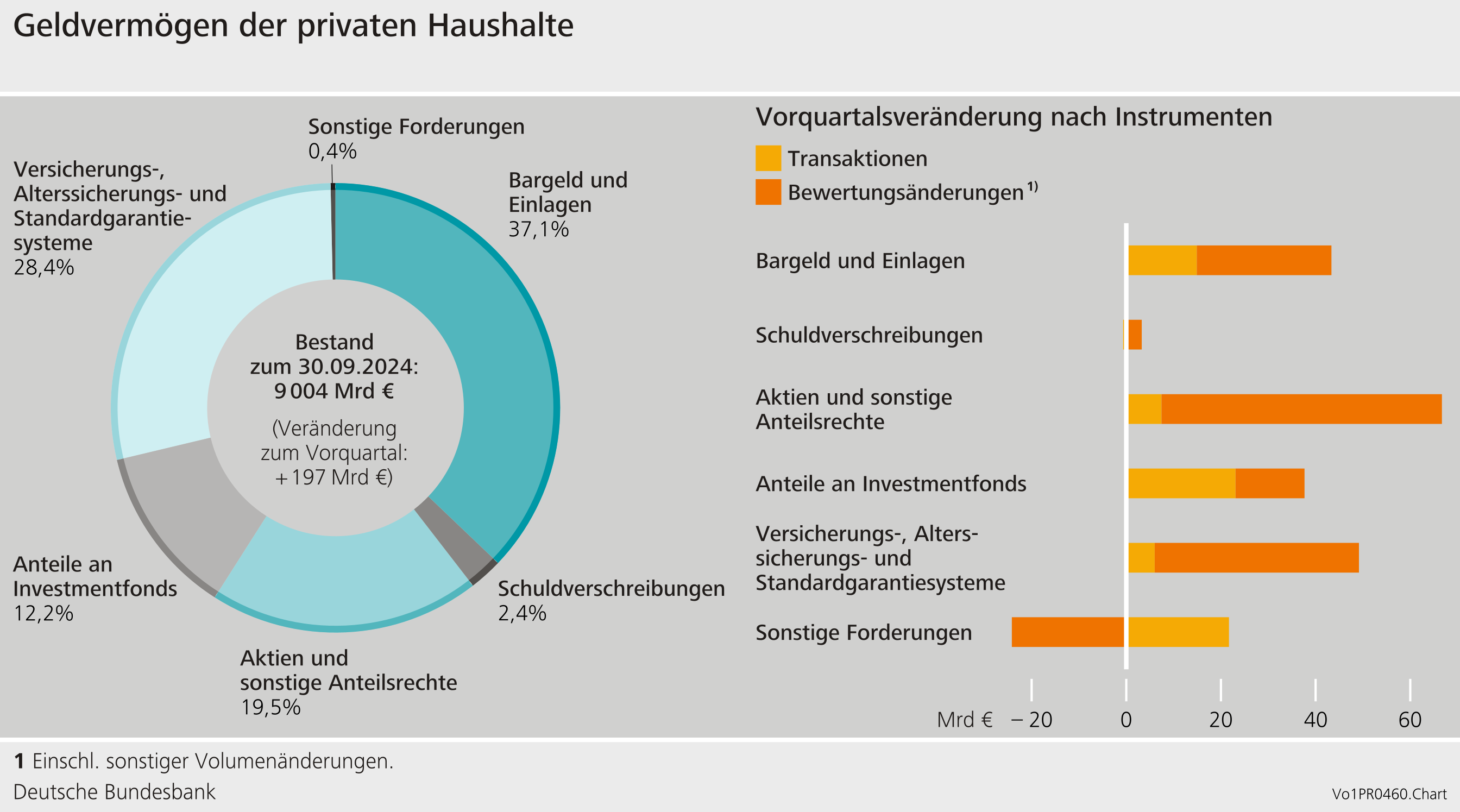

Das Geldvermögen der privaten Haushalte in Deutschland ist im dritten Quartal 2024 um 197 Milliarden Euro gestiegen. Es erreichte somit zum Quartalsende ein neues Rekordniveau von 9.004 Milliarden Euro. Damit setzt sich die seit Ende 2023 andauernde Wachstumsserie fort. Der Zuwachs ist auf verstärkte Investitionstätigkeiten sowie auf bedeutsame Bewertungsgewinne zurückzuführen. Die privaten Haushalte erhöhten ihre Forderungen um 73 Milliarden Euro und erzielten Bewertungsgewinne in Höhe von 124 Milliarden Euro.

Die Bewertungsgewinne haben sich verglichen mit dem Vorquartal deutlich erhöht.[1] Dabei entfielen 43 Milliarden Euro auf Bewertungsgewinne bei Versicherungs- und Pensionsansprüchen.[2] Die Anteile an Investmentfonds erzielten Bewertungsgewinne von 15 Milliarden Euro, was die trotz zwischenzeitlicher Schwankungen positive Entwicklung auf dem Anlagemarkt widerspiegelt.

Während die privaten Haushalte im zweiten Quartal 2024 noch 42 Milliarden Euro in Einlagen investiert hatten, entfielen darauf im dritten Quartal nur noch 9 Milliarden Euro. Hierzu dürfte auch beigetragen haben, dass andere Anlageformen aufgrund ihrer verbesserten Bewertung an Attraktivität gewannen– insbesondere Investmentfondsanteile (im Wert von 23 Milliarden Euro) sowie Aktien und sonstige Anteilsrechte (im Wert von 7 Milliarden Euro).

Reale Gesamtrendite des Geldvermögens gestiegen

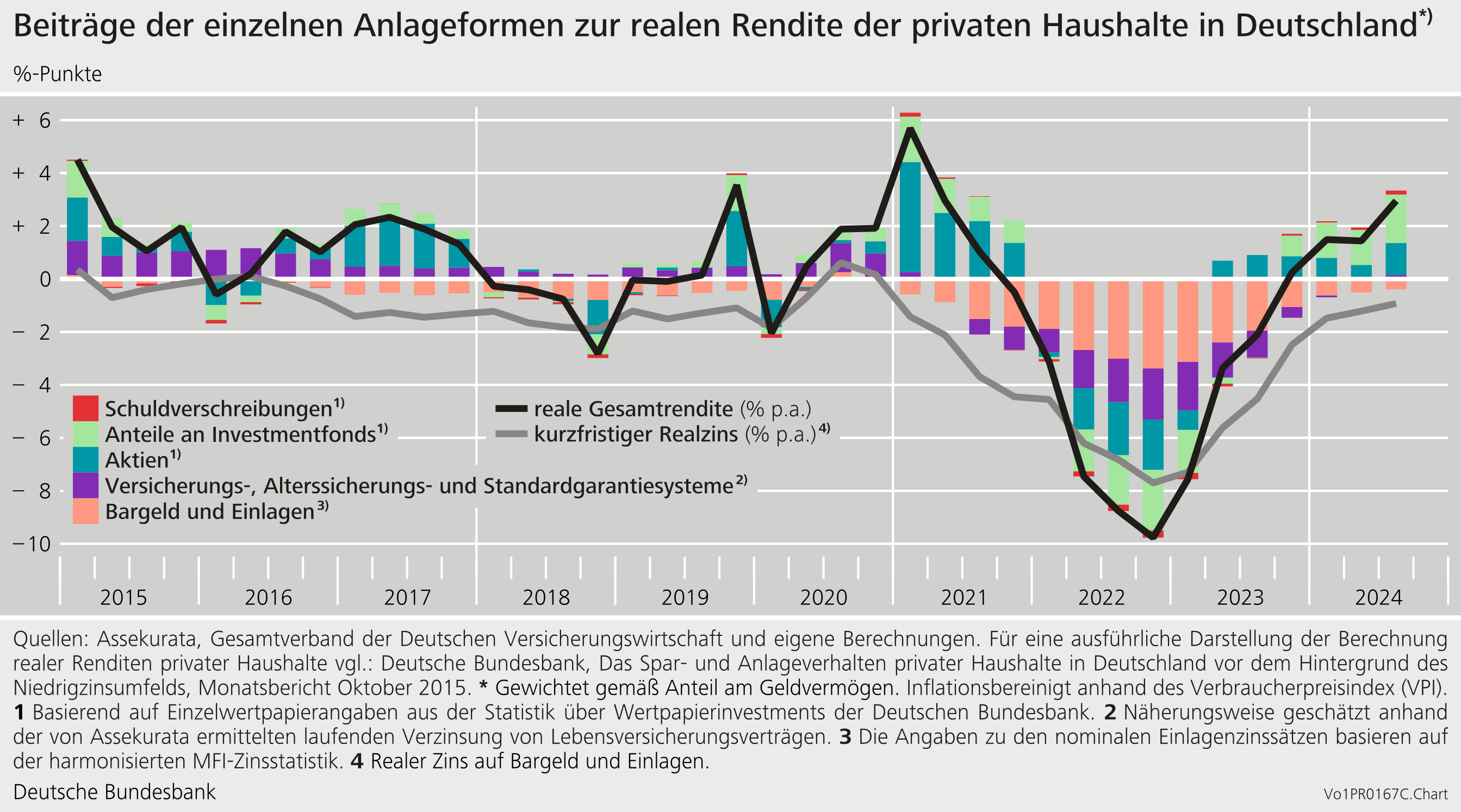

Die reale, also inflationsbereinigte, Gesamtrendite des Geldvermögens der privaten Haushalte bildet die tatsächlich erzielte Rendite der privaten Haushalte ab. Berücksichtigt wird dabei die periodengenaue Struktur des Geldvermögens. Die reale Gesamtrendite stieg im dritten Quartal 2024 auf knapp 3 Prozent, wobei insbesondere Aktien und Investmentfondsanteile positiv dazu beitrugen. Die nach wie vor negative reale Rendite auf Bargeld und Einlagen wirkte weiterhin dämpfend.

Verbindlichkeiten der privaten Haushalte leicht steigend

Die Verbindlichkeiten der privaten Haushalte erhöhten sich im dritten Quartal 2024 um 8 Milliarden Euro auf insgesamt 2.154 Milliarden Euro. Die Zunahme resultierte hauptsächlich aus einer auf 9 Milliarden Euro gestiegenen Kreditaufnahme, zu der auch die fallenden Zinsen beigetragen haben dürften. Aufgrund des nominal gestiegenen Bruttoinlandsprodukts sank die Verschuldungsquote dennoch um 0,2 Prozentpunkte auf 50,3 Prozent.[3]

Insgesamt stieg das Nettogeldvermögen der privaten Haushalte laut Finanzierungsrechnung im dritten Quartal 2024 um 189 Milliarden Euro auf 6.850 Milliarden Euro. Mit der verteilungsbasierten Vermögensbilanz (Distributional Wealth Accounts: DWA) stellt die Bundesbank zusätzliche Daten zur Vermögensverteilung der privaten Haushalte zur Verfügung. Demnach halten die vermögendsten 10 Prozent der Haushalte mehr als 70 Prozent des Nettogeldvermögens, während die vermögensärmere Hälfte aller Haushalte über weniger als 1 Prozent verfügt.[4]

Außenfinanzierung der nichtfinanziellen Unternehmen wieder gestiegen

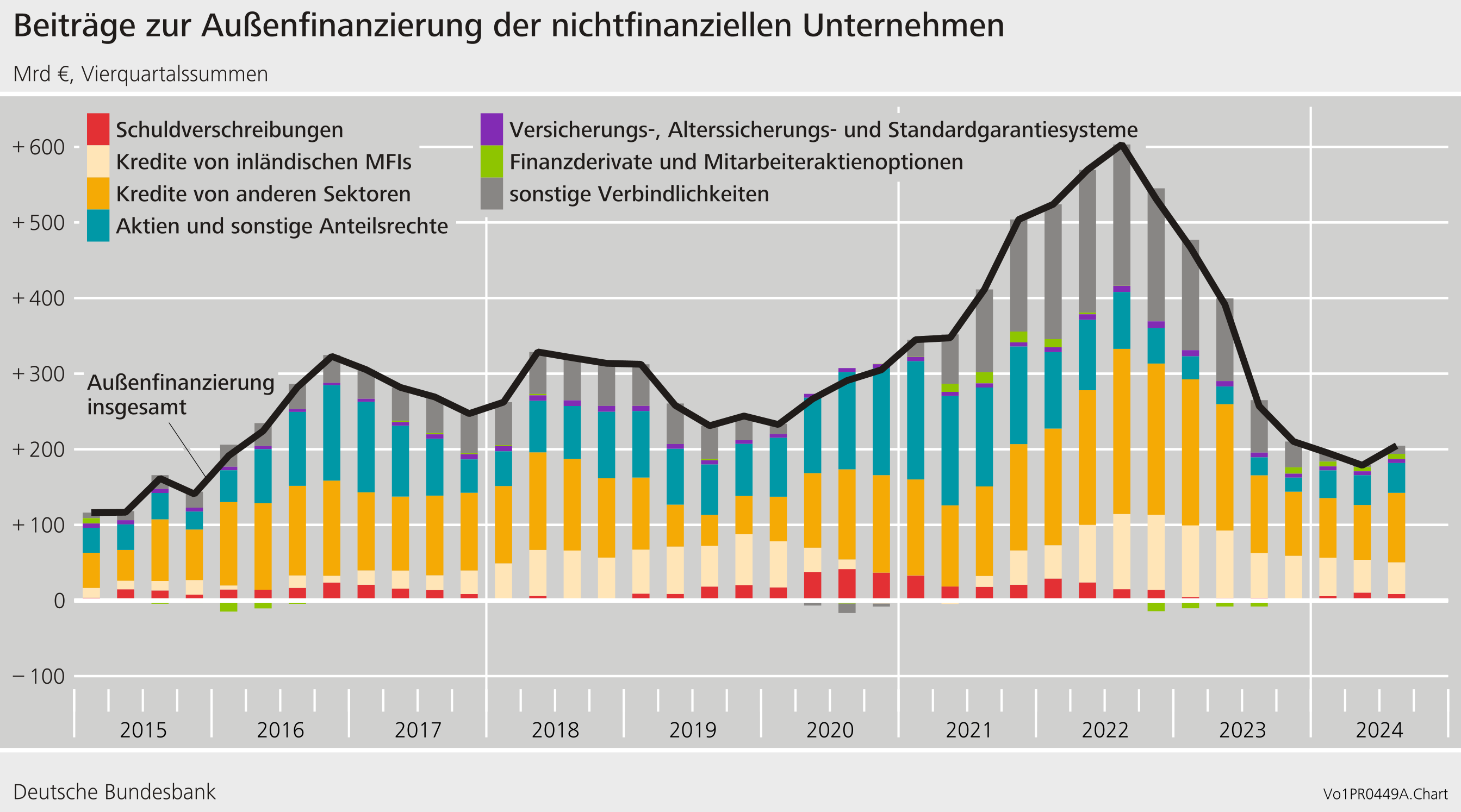

Die Außenfinanzierung nichtfinanzieller Unternehmen stieg im vergangenen Quartal um 13 Milliarden Euro auf 59 Milliarden Euro. Per saldo wurden Kredite in Höhe von 35 Milliarden Euro aufgenommen, wobei ein Großteil davon aus dem Ausland stammte (21 Milliarden Euro). Die Emission von Aktien und anderen Anteilsrechten blieb mit 12 Milliarden Euro vergleichsweise stabil.

Auf Jahressicht, das heißt basierend auf gleitenden Vierquartalssummen, zeigte sich damit zum ersten Mal seit dem dritten Quartal 2022 ein Zuwachs der Außenfinanzierung nichtfinanzieller Unternehmen.

Die Verbindlichkeiten der nichtfinanziellen Unternehmen stiegen zum Ende des dritten Quartals 2024 um 235 Milliarden Euro auf 11.655 Milliarden Euro. Sie verzeichneten erhebliche Bewertungsgewinne bei den emittierten Anteilsrechten (im Wert von 134 Milliarden Euro). Bei den Krediten war der Bestandsanstieg auf 3.712 Milliarden Euro nahezu vollständig auf die Neuaufnahme von Krediten zurückzuführen, insbesondere durch inländische Nichtbanken sowie ausländische Unternehmen. Das Emissionsvolumen an Anteilsrechten stieg auf 5.458 Milliarden Euro, auch aufgrund von Bewertungsänderungen in Höhe von 123 Milliarden Euro. Zusammengenommen stiegen die Fremdkapitalinstrumente leicht, sodass sich die Verschuldungsquote von 68,1 auf 68,3 Prozent erhöhte.[5]

Das Geldvermögen der nichtfinanziellen Unternehmen stieg deutlich um 163 Milliarden Euro und lag zum Ende des Berichtsquartals bei 8.964 Milliarden Euro. Zusammengenommen fiel das Nettogeldvermögen der nichtfinanziellen Unternehmen auf minus 2.691 Milliarden Euro.

Aufgrund zwischenzeitlich durchgeführter Revisionen der gesamtwirtschaftlichen Finanzierungsrechnung sowie der Volkswirtschaftlichen Gesamtrechnungen sind die Angaben dieser Pressenotiz nicht mit denen früherer Pressenotizen vergleichbar.

Fußnoten:

- Im dritten Quartal wurden aufgrund einer sektoralen Neuzuordnung auch höhere sonstige Volumenänderungen bei den Sichteinlagen verbucht.

- Die Berechnung der versicherungstechnischen Rückstellungen der privaten Haushalte beruht methodisch auf dem Solvency-II-Meldewesen, welches zur Ermittlung/Bewertung die Discounted-Cashflow-Methode anwendet: https://eur-lex.europa.eu/legal-content/DE/TXT/PDF/?uri=CELEX:02009L0138-20190113. Die maßgebliche Zinsstruktur für die Abzinsung versicherungstechnischer Rückstellungen in Solvency II wird dabei von der EIOPA monatsgenau festgelegt. Zu jedem Bewertungsstichtag müssen die Rückstellungen aller bestehenden Verträge mit den aktuellsten Zinssätzen bewertet werden. Durch diese Form der Marktpreisbewertung werden die versicherungstechnischen Rückstellungen nach Solvency II deutlich vom aktuellen Zinsumfeld beeinflusst. Hierdurch sind in einzelnen Quartalen stärkere Bewertungseffekte möglich.

- Die Verschuldungsquote entspricht der Verschuldung im Verhältnis zum nominalen Bruttoinlandsprodukt (gleitende Vierquartalssumme).

- Das Nettogeldvermögen gemäß DWA umfasst folgende Anlageformen und Verbindlichkeiten: Einlagen, Schuldverschreibungen, börsennotierte Aktien, Anteile an Investmentfonds, Versicherungsansprüche (Lebensversicherungen und private Altersvorsorge), finanzielles Betriebsvermögen sowie Verbindlichkeiten in Form von Wohnungsbaukrediten und übrigen Krediten. Das Nettovermögen ergibt sich schließlich als Differenz zwischen der Summe der genannten Anlageformen und den Verbindlichkeiten. Für weiterführende Informationen zu den DWA vgl. auch: https://www.bundesbank.de/de/presse/pressenotizen/bundesbank-veroeffentlicht-verteilungsbasierte-vermoegensbilanz-der-privaten-haushalte-in-deutschland-921296

- Die teilkonsolidierte Verschuldungsquote wird als Summe der Kredite, Schuldverschreibungen und Pensionsrückstellungen im Verhältnis zum nominalen Bruttoinlandsprodukt (gleitende Vierquartalssumme) berechnet. Bei den Krediten werden intrasektorale Forderungen/Verbindlichkeiten abgezogen und so eine Teilkonsolidierung durchgeführt.