Das deutsche Auslandsvermögen Ende 2023

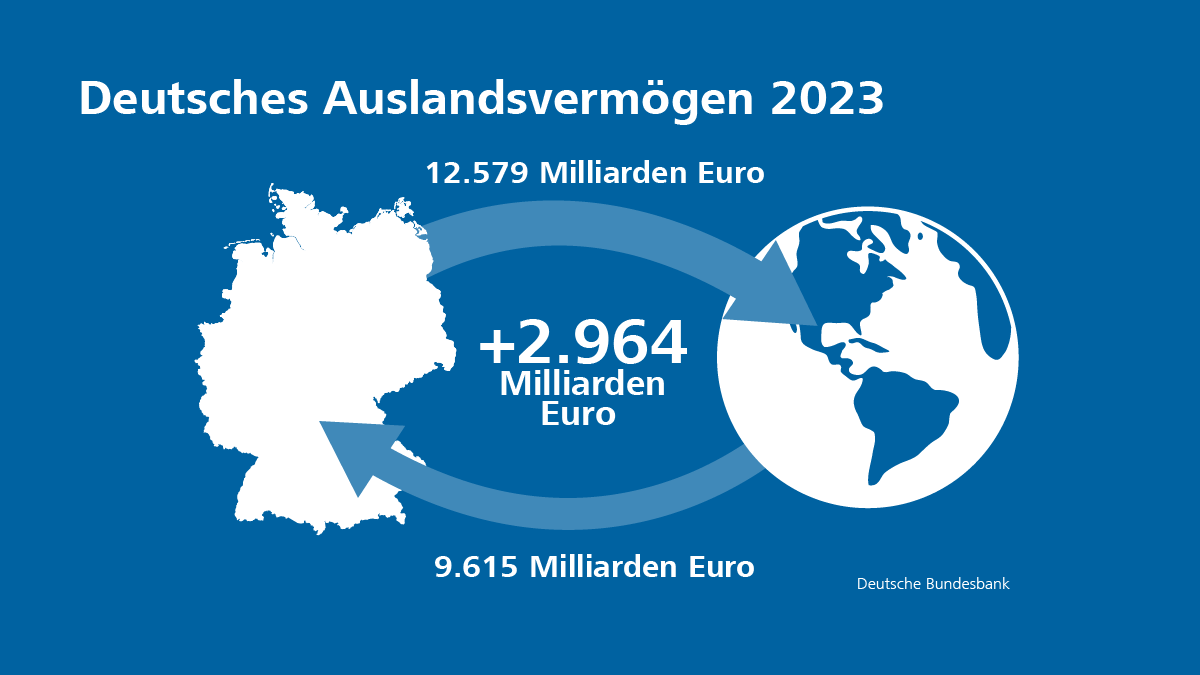

Das deutsche Netto-Auslandsvermögen belief sich Ende 2023 auf 2 964 Mrd €. Das entsprach gut 70 % des nominalen Bruttoinlandsprodukts Deutschlands. Insgesamt stiegen sowohl die Aktiva als auch die Passiva gegenüber dem Ausland 2023 weiter an. Dies galt insbesondere für die Forderungen und die Verbindlichkeiten aus grenzüberschreitenden Wertpapieranlagen. Aber auch die Unternehmensverflechtungen durch Direktinvestitionen mit deutscher Beteiligung nahmen im vergangenen Jahr weiter zu. Demgegenüber sanken die Vermögenswerte auf beiden Seiten der übrigen Kapitalanlagen. Diese umfassen unter anderem Finanz- und Handelskredite (soweit diese nicht unter die Direktinvestitionen fallen) sowie Bargeld und Einlagen. Da die deutschen Verbindlichkeiten in diesem Segment 2023 noch stärker zurückgingen als die Forderungen, stieg der Saldo der übrigen Kapitalanlagen aber ebenfalls. Im Ergebnis war das deutsche Netto-Auslandsvermögen Ende 2023 um 206 Mrd € höher als ein Jahr zuvor. Dieser Anstieg war wesentlich auf den Überschuss der deutschen Leistungsbilanz und damit einhergehende Netto-Kapitalexporte zurückzuführen.

Erneut Zunahme des Netto-Auslandsvermögens gegenüber dem Vorjahr

Das deutsche Netto-Auslandsvermögen belief sich Ende 2023 auf 2 964 Mrd €. Das waren etwas mehr als 70 % des nominalen Bruttoinlandsprodukts. Damit blieb diese Relation im Vergleich zum Vorjahr nahezu konstant. In absoluten Werten erhöhte sich die deutsche Netto-Vermögensposition gegenüber dem Ausland 2023 um rund 206 Mrd €. Die Forderungen gegenüber dem Ausland legten im Vorjahresvergleich um 381 Mrd € oder 3,1 % auf 12 579 Mrd € zu; die Verbindlichkeiten stiegen um 175 Mrd € oder 1,9 % auf 9 616 Mrd €. In den Forderungen schlugen sich vor allem transaktionsbedingte Veränderungen, also der Erwerb von Vermögenswerten, sowie positive Marktpreiseffekte nieder. Dem stand ein negativer Wechselkurseffekt gegenüber: Da der Euro im Jahresverlauf gegenüber den Währungen der wichtigsten Handelspartner effektiv aufwertete,[1] sank tendenziell der in Euro umgerechnete Wert deutscher Vermögenswerte im Ausland, soweit diese in ausländischer Währung bilanziert waren. Andere nicht transaktionsbedingte Anpassungen wirkten sich im Ergebnis positiv auf die deutschen Auslandsforderungen aus.[2] Für den Anstieg der deutschen Auslandsverbindlichkeiten waren in erster Linie Marktpreiseffekte verantwortlich, die vor allem gegen Jahresende infolge günstigerer Inflationsaussichten und der Erwartung sinkender Leitzinsen auftraten.

Die in der Kapitalbilanz erfassten grenzüberschreitenden Transaktionen führten im letzten Jahr zu Netto-Kapitalexporten von 250 Mrd €, die dem deutschen Leistungsbilanzüberschuss entsprachen. Nicht transaktionsbedingte Veränderungen verminderten den Anstieg jedoch um 44 Mrd €. Dazu trugen im Ergebnis negative Marktpreis- und Wechselkurseffekte bei. Andere Anpassungen leisteten per saldo einen positiven Beitrag zur deutschen Auslandsposition.

Positiver Saldo bei den Wertpapieranlagen etwas höher als im Vorjahr

Der Saldo der Wertpapieranlagen lag Ende 2023 mit 807 Mrd € um rund 23 Mrd € über dem Vorjahreswert. Die Wertpapierforderungen gegenüber dem Ausland legten etwas stärker zu als die entsprechenden Verbindlichkeiten.[3]

Anleger im Inland hielten Ende 2023 mit 4 004 Mrd € einen um 392 Mrd € (10,9 %) höheren Bestand an ausländischen Wertpapieren als ein Jahr zuvor. Hinter der Zunahme standen vor allem Nettokäufe ausländischer Anleihen und positive Marktpreiseffekte. Die relative Stärke des Euro sorgte hingegen für überwiegend negative Wechselkurseffekte auf der Aktivseite. Neben ausländischen Anleihen kauften hiesige Investoren auch ausländische Investmentfondsanteile und Geldmarktpapiere. Sie trennten sich jedoch– in geringem Umfang – von ausländischen Aktien.

Anleger im Ausland hatten Ende 2023 mit 3 197 Mrd € dem Betrag nach für 369 Mrd € (13,1 %) mehr deutsche Wertpapiere in ihren Portfolios als Ende 2022. Hier schlugen vor allem positive Marktpreiseffekte zu Buche, insbesondere bei Aktien und langfristigen Schuldverschreibungen. Die in der Kapitalbilanz erfassten Transaktionen trugen ebenfalls zum Aufbau der Bestände bei. Gebietsfremde erwarben im Ergebnis fast ausschließlich langfristige deutsche Schuldverschreibungen, im geringen Umfang auch Kurzläufer. Hingegen trennten sie sich per saldo von deutschen Aktien und Investmentfondsanteilen.

Positiver Saldo bei Finanzderivaten gesunken

Die Bestände von Finanzderivaten und Mitarbeiteroptionen wiesen Ende 2023 mit 27 Mrd € einen positiven Saldo aus. Dieser war jedoch nur noch gut halb so hoch wie im Vorjahr. Im Jahr 2022 hatte der Angriffskrieg Russlands gegen die Ukraine starke Verwerfungen auf den Energiemärkten ausgelöst und für erhebliche Netto-Kapitalexporte im Terminhandel mit Strom und Gas gesorgt.

Direktinvestitionsengagement weiter gestiegen

Die grenzüberschreitenden Unternehmensverflechtungen mit deutscher Beteiligung nahmen im vergangenen Jahr weiter zu. Die deutschen Direktinvestitionen im Ausland stiegen gegenüber dem Vorjahr insgesamt um 85 Mrd € (3,0 %) auf 2 929 Mrd €. Die Zunahme war im Ergebnis ausschließlich auf Transaktionen zurückzuführen. Deutsche Investoren erhöhten insbesondere ihr Beteiligungskapital an Unternehmen im Ausland, vergaben aber auch zusätzliche Kredite an verbundene Konzerneinheiten. Wechselkurseffekte wirkten sich aufgrund der effektiven Aufwertung des Euro negativ auf die deutschen Direktinvestitionsbestände im Ausland aus. Diese Bewertungsverluste wurden aber durch positive andere Anpassungen und leicht positive Marktpreiseffekte weitestgehend kompensiert.

Das Direktinvestitionsengagement gebietsfremder Unternehmen in Deutschland stieg 2023 um 26 Mrd € (1,3 %) auf 1 995 Mrd €; davon entfielen gut zwei Drittel auf Transaktionen. Ausländische Investoren stockten ihr Beteiligungskapital an hiesigen Unternehmen auf, reduzierten aber die konzerninterne Kreditgewährung an inländische Gesellschaften.

Im Ergebnis betrug der Saldo Deutschlands aus den Direktinvestitionen Ende 2023 rund 933 Mrd €; er lag damit 59 Mrd € über dem Wert vom Jahresende 2022.

Übrige Kapitalanlagen: Nettoforderungen gestiegen

In den übrigen Kapitalanlagen, die unter anderem Finanz- und Handelskredite (soweit diese nicht zu den Direktinvestitionen zählen) sowie Bargeld und Einlagen umfassen, stieg die positive Netto-Vermögensposition Deutschlands gegenüber dem Vorjahr um 133 Mrd € auf 905 Mrd € zum Jahresende 2023. Die Auslandsforderungen der Bundesbank sanken in diesem Segment um 174 Mrd €, was im Ergebnis ausschließlich auf den niedrigeren TARGET-Saldo der Bundesbank gegenüber der EZB zurückzuführen war.[4] Zugleich nahmen die Auslandsverbindlichkeiten der Bundesbank bei den übrigen Kapitalanlagen ab, da Geschäftspartner außerhalb des Euro-Währungsgebiets ihre Einlagen bei der Bundesbank reduzierten. Per saldo sank die Netto-Auslandsposition der Bundesbank bei den übrigen Kapitalanlagen um 33 Mrd €. Die monetären Finanzinstitute (ohne Zentralbank) vergaben zusätzliche Kredite an Ausländer und erhöhten ihre Bestände an Bargeld und Einlagen. In beiden Segmenten minderten negative Bewertungseffekte durch Wechselkursveränderungen den Gesamteffekt auf die ausstehenden Forderungen, die im Ergebnis um 19 Mrd € stiegen. Die Einlagen von Ausländern bei hiesigen monetären Finanzinstitute (ohne Bundesbank) sanken um 65 Mrd €. Insgesamt stieg der Saldo der monetären Finanzinstitute (ohne Zentralbank) in den übrigen Kapitalanlagen 2023 um 84 Mrd €. Der Staat verzeichnete 2023 ebenfalls einen Zuwachs seiner Netto-Forderungen, und zwar um 9 Mrd €. Die übrigen Kapitalanlagen von Unternehmen und Privatpersonen erhöhten sich hingegen per saldo um 73 Mrd €. Über alle Sektoren hinweg sanken die Forderungen aus den übrigen Kapitalanlagen gegenüber dem Ausland Ende 2023 um 17 Mrd € oder 0,4 % auf 3 867 Mrd €. Die Verbindlichkeiten gegenüber dem Ausland gingen sogar noch stärker zurück; sie lagen zum Jahresende 2023 mit 2 963 Mrd € um 150 Mrd € oder 4,8 % unter dem Vorjahresniveau.

Währungsreserven gestiegen

Die Währungsreserven der Bundesbank beliefen sich Ende 2023 auf 292 Mrd €; sie lagen damit 16 Mrd € über dem Vorjahreswert. Transaktionsbedingt stiegen sie nur geringfügig um 1 Mrd €. Der Bestand der Währungsreserven stieg insbesondere durch positive Marktpreiseffekte (18 Mrd €), wobei der Anstieg des Goldpreises dominierte. Die Aufwertung des Euro gegenüber dem US-Dollar und anderen wichtigen Währungen minderten den Wert der Währungsreserven für sich genommen um 3 Mrd €.

Fußnoten:

- Dabei spielte auch eine Rolle, dass das Eurosystem die Leitzinsen erhöhte.

- Zu den nicht transaktionsbedingten Veränderungen zählen Bewertungseffekte durch Änderungen der Wechselkurse oder Markpreise sowie andere Anpassungen. Andere Anpassungen umfassen beispielsweise Abschreibungen auf nicht einholbare Kreditforderungen, Änderungen in der Sektorenzuordnung, Änderungen der Funktionalkategorie eines Finanzierungsinstruments und statistisch bedingte Unterschiede zwischen Auslandsvermögensstatus und Zahlungsbilanz, die sich zum Beispiel durch verschiedene Datenquellen ergeben.

- Zu den Transaktionen im Wertpapierverkehr vgl.: Deutsche Bundesbank, Die deutsche Zahlungsbilanz für das Jahr 2023, Monatsbericht, März 2024.

- Die TARGET-Forderungen der Bundesbank gegenüber der EZB sanken im Jahr 2023 um 176 Mrd €. Dies war unter anderem darauf zurückzuführen, dass fällige Wertpapiere aus dem Programm zum Ankauf von Vermögenswerten (Asset Purchase Programme, APP) nicht mehr vollständig reinvestiert wurden. Die Reinvestition von Vermögenswerten im APP wurden ab Juli 2023 beendet. Vgl.: Deutsche Bundesbank, Die deutsche Zahlungsbilanz für das Jahr 2023, Monatsbericht, März 2024.