April-Ergebnisse der Umfrage zum Kreditgeschäft (Bank Lending Survey) in Deutschland Nachfrage in allen Kreditsegmenten weiter gestiegen

- Die im Rahmen des Bank Lending Survey (BLS) befragten deutschen Banken haben im ersten Quartal 2025 ihre Vergaberichtlinien für Unternehmenskredite marginal gestrafft, vor allem aufgrund von Risikoüberlegungen. Die Richtlinien für private Wohnungsbaukredite lockerten die Banken dagegen. Keinen Anpassungsbedarf sahen die Banken bei den Richtlinien für Konsumenten- und sonstige Kredite an private Haushalte.

- Die Straffung bei den Unternehmenskrediten fiel geringer aus, als die Banken im Vorquartal geplant hatten. Bei den Richtlinien für private Haushalte hatten die Banken ursprünglich Straffungen beabsichtigt.

- Die Kreditbedingungen im Firmenkundengeschäft und bei Konsumenten- und sonstigen Krediten an private Haushalte gestalteten die befragten Banken unterm Strich restriktiver, die Bedingungen für private Wohnungsbaukredite expansiver.

- Die Kreditnachfrage stieg in allen Kreditsegmenten weiter an; bei der privaten Baufinanzierung gab es einen deutlichen Anstieg.

- Die Höhe der Quote der notleidenden Kredite (Non-performing Loans, NPLs) und anderer Indikatoren der Kreditqualität wirkte sich in den vergangenen drei Monaten restriktiv auf die Angebotspolitik bei Unternehmenskrediten sowie bei Konsumenten- und sonstigen Krediten an private Haushalte aus.

- Die bereits getroffenen und die für die Zukunft erwarteten Leitzinsentscheidungen des EZB-Rats trugen im Winterhalbjahr 2024/25 über einen negativen Effekt auf das Zinsergebnis zu einer Verschlechterung der Ertragslage der Banken bei. Auch für das Sommerhalbjahr rechnen die Banken mit einem negativen Effekt der Leitzinsentscheidungen auf das Zinsergebnis und auf ihre Ertragslage.

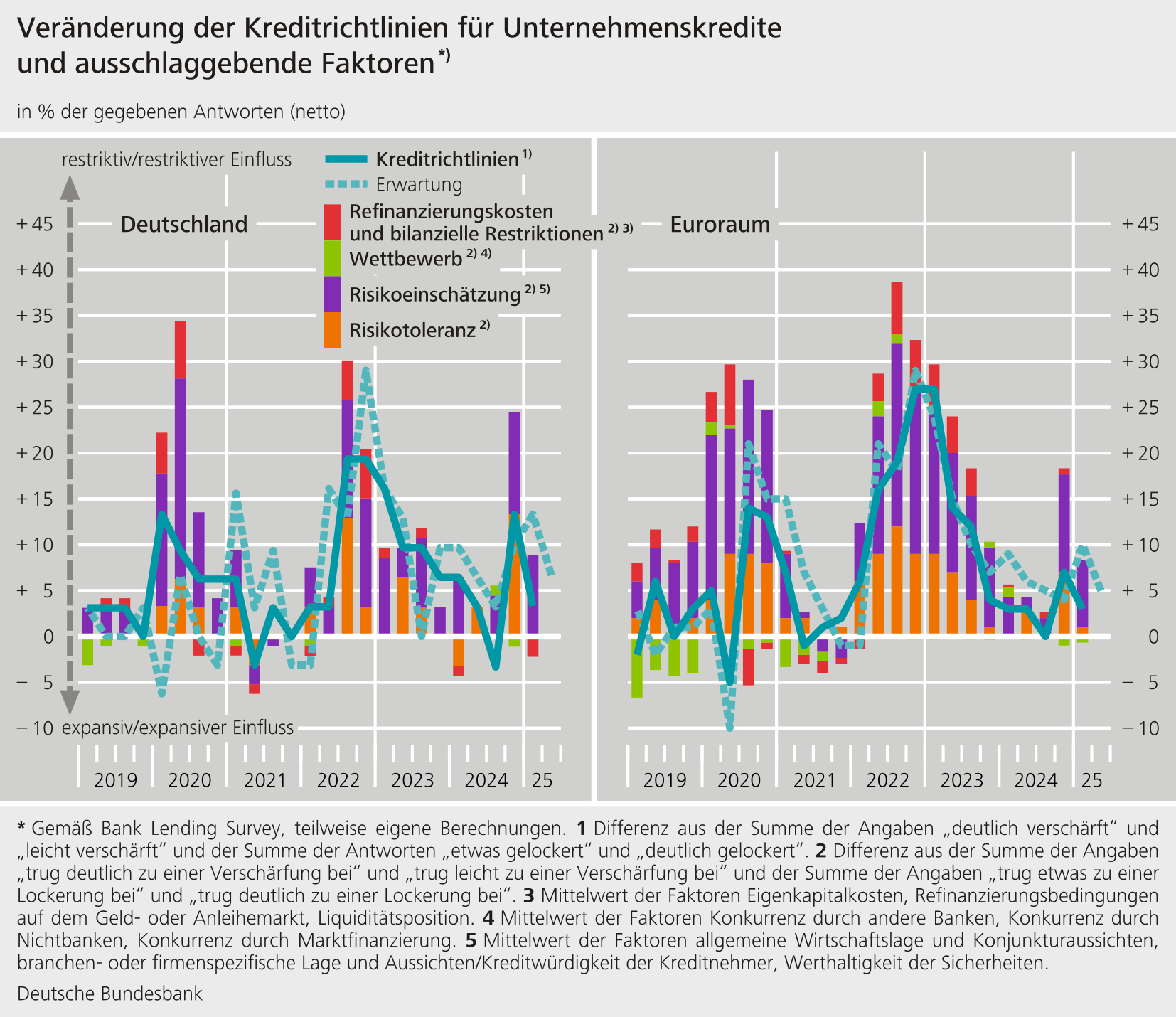

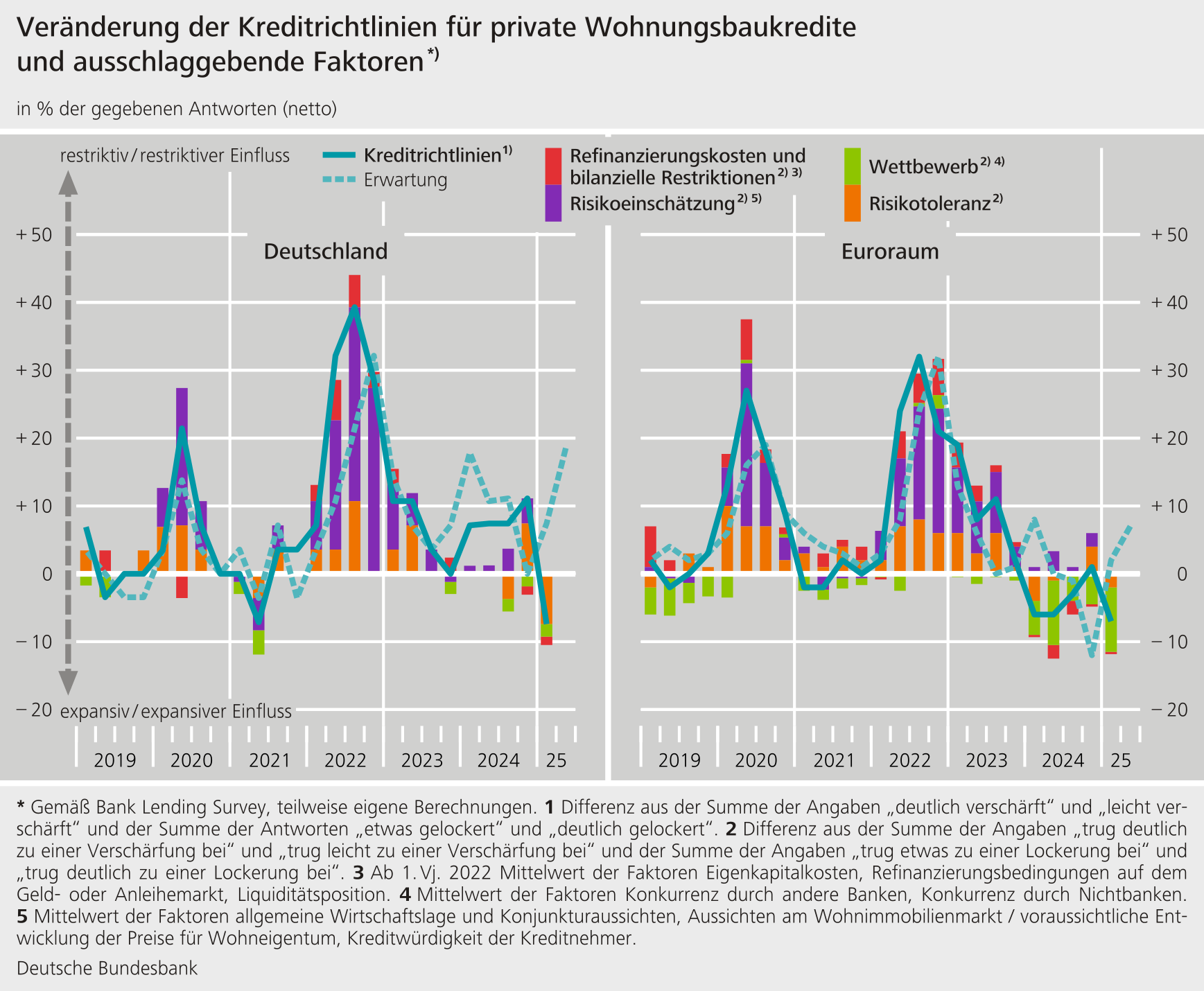

Die Umfrage zum Kreditgeschäft (Bank Lending Survey) erfasst drei Kreditsegmente: Unternehmenskredite, Wohnungsbaukredite an private Haushalte sowie Konsumenten- und sonstige Kredite an private Haushalte. Die befragten Banken strafften per saldo die Kreditrichtlinien (d. h. die internen Richtlinien oder Kriterien einer Bank für die Gewährung von Krediten) für Unternehmenskredite marginal. Die Richtlinien für private Wohnungsbaukredite lockerten sie dagegen. Die Richtlinien für Konsumenten- und sonstige Kredite an private Haushalte passten sie nicht an. Der Nettoanteil von Banken, die ihre Anforderungen strafften, lag bei Unternehmenskrediten bei +3 % (nach +13 % im Vorquartal). Die Straffung im Unternehmensgeschäft betraf ausschließlich große Unternehmen. Für kleine und mittlere Unternehmen wurden die Richtlinien per saldo marginal gelockert. Bei privaten Wohnungsbaukrediten betrug der Nettoanteil -7 % (nach +11 % im Vorquartal) und bei Konsumenten- und sonstigen Krediten an private Haushalte 0 % (nach +11 % im Vorquartal). Die Straffung der Richtlinien im Unternehmensgeschäft fiel geringer aus, als die Banken im Vorquartal geplant hatten. Bei den Richtlinien für private Haushalte hatten die Banken jeweils Straffungen vorgesehen.

Die Banken begründeten die marginalen Straffungen bei den Richtlinien für Unternehmenskredite mit dem ihrer Ansicht nach gestiegenen Kreditrisiko. Diese Einschätzung bezieht sich zum einen auf die allgemeine Wirtschaftslage, zum anderen aber auch auf branchen- und firmenspezifische Faktoren. Die Lockerung der Richtlinien bei Wohnungsbaukrediten begründeten die Banken vor allem damit, dass sie risikotoleranter geworden seien. Außerdem hätten sich die Aussichten am Wohnimmobilienmarkt verbessert. Auch der Wettbewerb mit anderen Banken habe zugenommen und die mit dem Eigenkapital verbundenen Kosten seien gesunken. Für das zweite Quartal 2025 planen die Banken ihre Richtlinien in allen Kreditsegmenten zu straffen. Dabei dürfte sich das Kreditrisiko aufgrund der angespannten Wirtschaftslage und einer gesunkenen Bonität der Kreditnehmer restriktiv auf die Anpassung der Richtlinien auswirken.

Die Kreditbedingungen (d. h. die in den Kreditverträgen vereinbarten tatsächlichen Bedingungen für die Gewährung von Krediten) strafften die Banken per saldo im Unternehmensgeschäft und bei den Konsumenten- und sonstigen Krediten an private Haushalte. Die restriktiven Anpassungen sind in beiden Kreditsegmenten das Ergebnis gestiegener Kreditzinssätze und bonitätsunabhängig erhöhter Margen. Die Banken begründeten die Anpassungen in erster Linie mit ihrer gesunkenen Risikotoleranz und dem aus ihrer Sicht gestiegenen Kreditrisiko. Im Bereich der privaten Wohnungsbaukredite lockerten die Banken die Bedingungen insgesamt, indem sie ihre Margen verringerten. Ausschlaggebend hierfür waren ihren Angaben zufolge der gestiegene Wettbewerb und ihre verbesserte Liquiditätsausstattung.

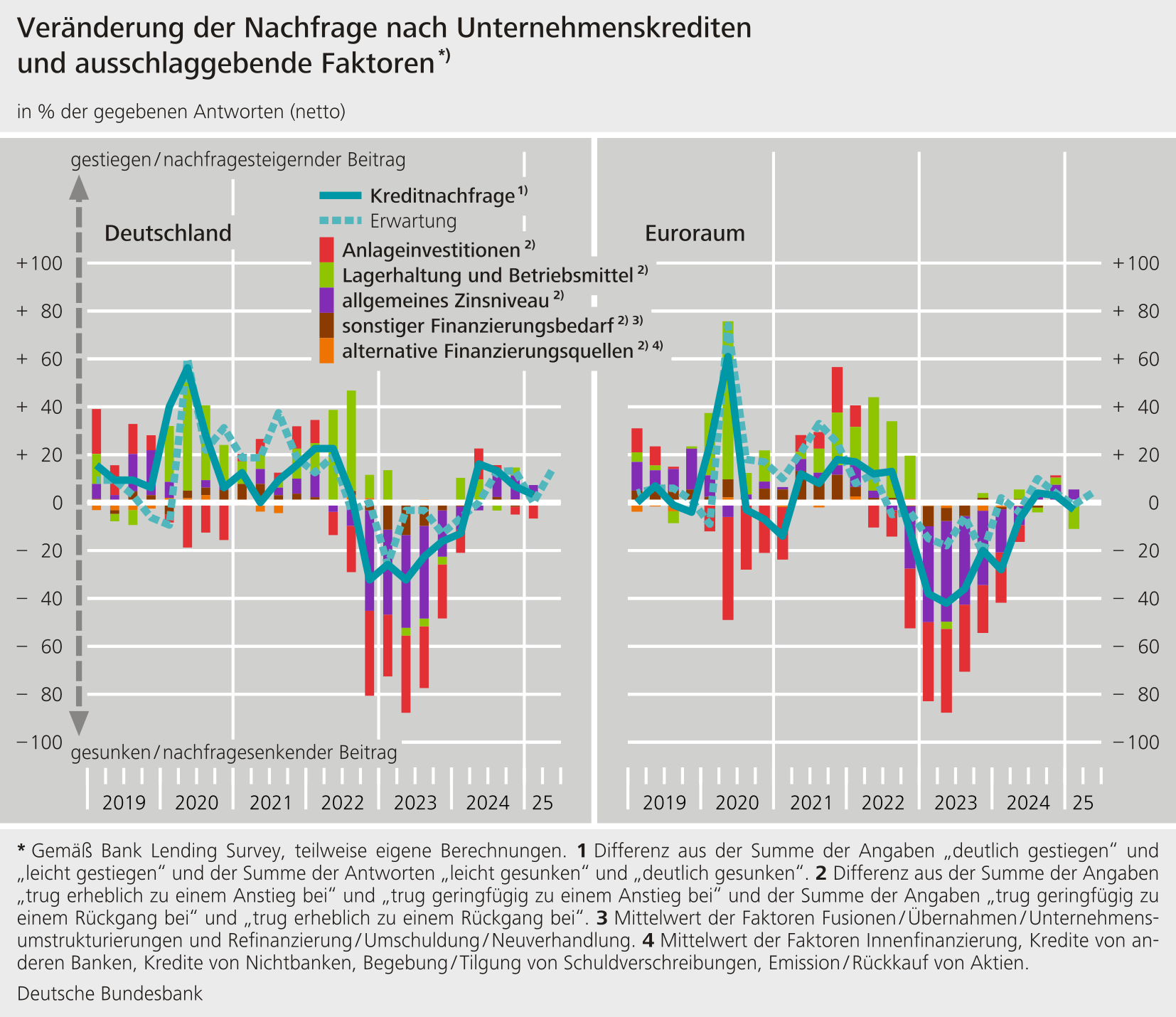

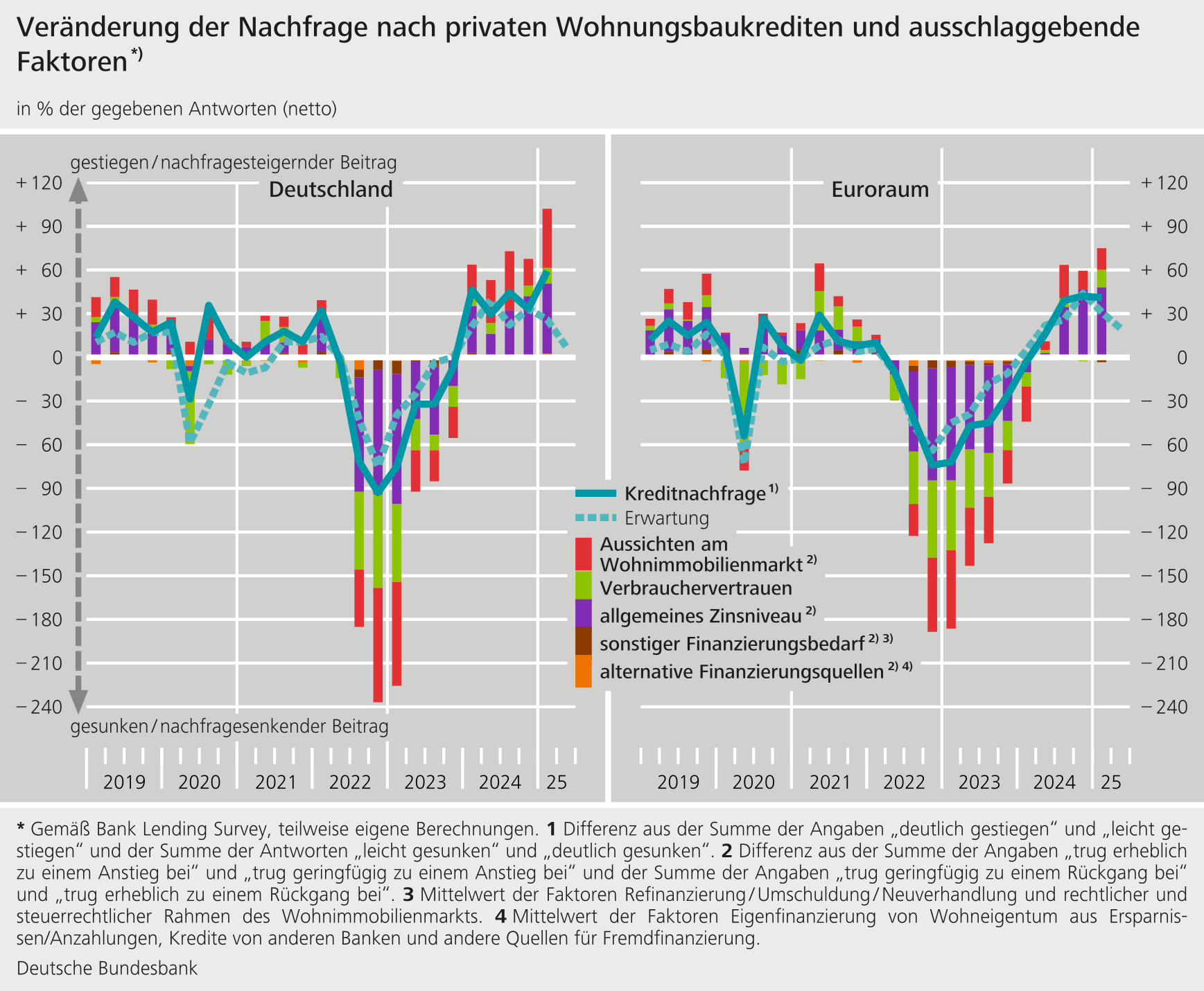

Nach Einschätzung der befragten Banken stieg die Nachfrage nach Bankkrediten in Deutschland im ersten Quartal 2025 in allen Kreditsegmenten per saldo an. Der Bereich private Baufinanzierung legte dabei deutlich zu. Ausschlaggebend für die marginal gestiegene Nachfrage nach Unternehmenskrediten waren laut Bankangaben verschiedene Faktoren: ein erhöhter Bedarf für Fusionen, Übernahmen und Unternehmensumstrukturierungen sowie für Umfinanzierung, Umschuldung und Neuverhandlung. Daneben wurden Schuldverschreibungen zum Teil durch Bankkredite ersetzt. Auch das Zinsniveau stützte erneut die Kreditnachfrage, wenngleich in geringerem Maße als in den beiden Quartalen zuvor. Der Finanzierungsbedarf für Anlageinvestitionen nahm hingegen unterm Strich ab. Dabei dürfte die hohe Unsicherheit mit Blick auf die wirtschaftliche und (geo)politische Entwicklung zum Tragen gekommen sein. Der erhebliche Nachfrageanstieg bei privaten Wohnungsbaukrediten ging nach Ansicht der befragten Banken vor allem auf das gesunkene Zinsniveau und die nach Einschätzung der privaten Haushalte positiven Aussichten am Wohnimmobilienmarkt zurück. Nachfragebelebend wirkte zudem ein höheres Verbrauchervertrauen. Die gestiegene Nachfrage nach Konsumenten- und sonstigen Krediten an private Haushalte speiste sich den Banken zufolge daraus, dass mehr langlebige Konsumgüter angeschafft wurden. Die Kreditablehnungsquote stieg bei Unternehmenskrediten erneut an. Dies betraf nur Kreditanfragen und -anträge kleiner und mittlerer Unternehmen. Für große Unternehmen änderte sich die Ablehnungsquote nicht. Bei Wohnungsbaukrediten sowie bei Konsumenten- und sonstigen Krediten an private Haushalte nahm die Ablehnungsquote ab. Für das zweite Quartal 2025 gehen die Banken von einer weiter zunehmenden Nachfrage in allen drei Kreditsegmenten aus. Im Wohnimmobiliengeschäft rechnen sie per saldo mit einer deutlich verhalteneren Nachfragezunahme als im ersten Quartal.

Die April-Umfrage enthielt zusätzliche Fragen zu den Refinanzierungsbedingungen der Banken und zu den Auswirkungen der bereits getroffenen und der zukünftig erwarteten Leitzinsentscheidungen des EZB-Rats. Zudem waren Fragen zu den Auswirkungen der geldpolitischen Portfolien des Eurosystems sowie Fragen zu den Auswirkungen notleidender Kredite (NPLs) und anderer Indikatoren der Kreditqualität auf die Kreditvergabepolitik der Institute enthalten.

Die deutschen Banken berichteten vor dem Hintergrund der Lage an den Finanzmärkten von einer im Vergleich zum Vorquartal kaum veränderten Refinanzierungssituation. Die bereits getroffenen und für die Zukunft erwarteten Leitzinsentscheidungen des EZB-Rats beeinflussten die Ertragslage der Banken in den vergangenen sechs Monaten insgesamt negativ. Nach den vier Zinssenkungen im Oktober und Dezember 2024 sowie im Februar und März 2025 war der Einfluss der Leitzinsentscheidungen zum ersten Mal seit Einführung dieser Frage nicht mehr positiv. Für das Sommerhalbjahr 2025 rechnen die Banken erneut mit einem negativen Einfluss der Leitzinsentscheidungen auf ihr Zinsergebnis und auf ihre Ertragslage. Der Abbau der für geldpolitische Zwecke gehaltenen Wertpapierbestände des Eurosystems schwächte für sich genommen die Liquiditätsposition der Banken in Deutschland. Auch den Einfluss auf die Finanzierungsbedingungen und ihre Eigenkapitalquote beurteilten die deutschen Banken als geringfügig negativ.

Die Höhe der NPL-Quote (prozentualer Anteil des Brutto-NPL-Bestands am Bruttobuchwert der Kredite) und anderer Indikatoren der Kreditqualität wirkte sich im ersten Quartal 2025 restriktiv aus auf die Kreditangebotspolitik gegenüber Unternehmen sowie bei Konsumenten- und sonstigen Krediten an private Haushalte. Für das zweite Quartal 2025 rechnen die Banken damit, dass sich dieser restriktive Einfluss der sinkenden Kreditqualität fortsetzen wird.

Die viermal im Jahr durchgeführte Befragung zum Kreditgeschäft fand in der Zeit vom 10. März bis zum 25. März 2025 statt. An der Umfrage nahmen in Deutschland 33 Banken teil. Die Rücklaufquote lag bei 97 %.