Ökonomische Bildung aus Sicht der Deutschen Bundesbank Gastbeitrag in Vierteljahrshefte zur Wirtschaftsforschung, DIW Berlin, 01/2021

1 Ökonomische Bildung – Voraussetzung für Teilhabe an Wirtschaft, Gesellschaft und Politik

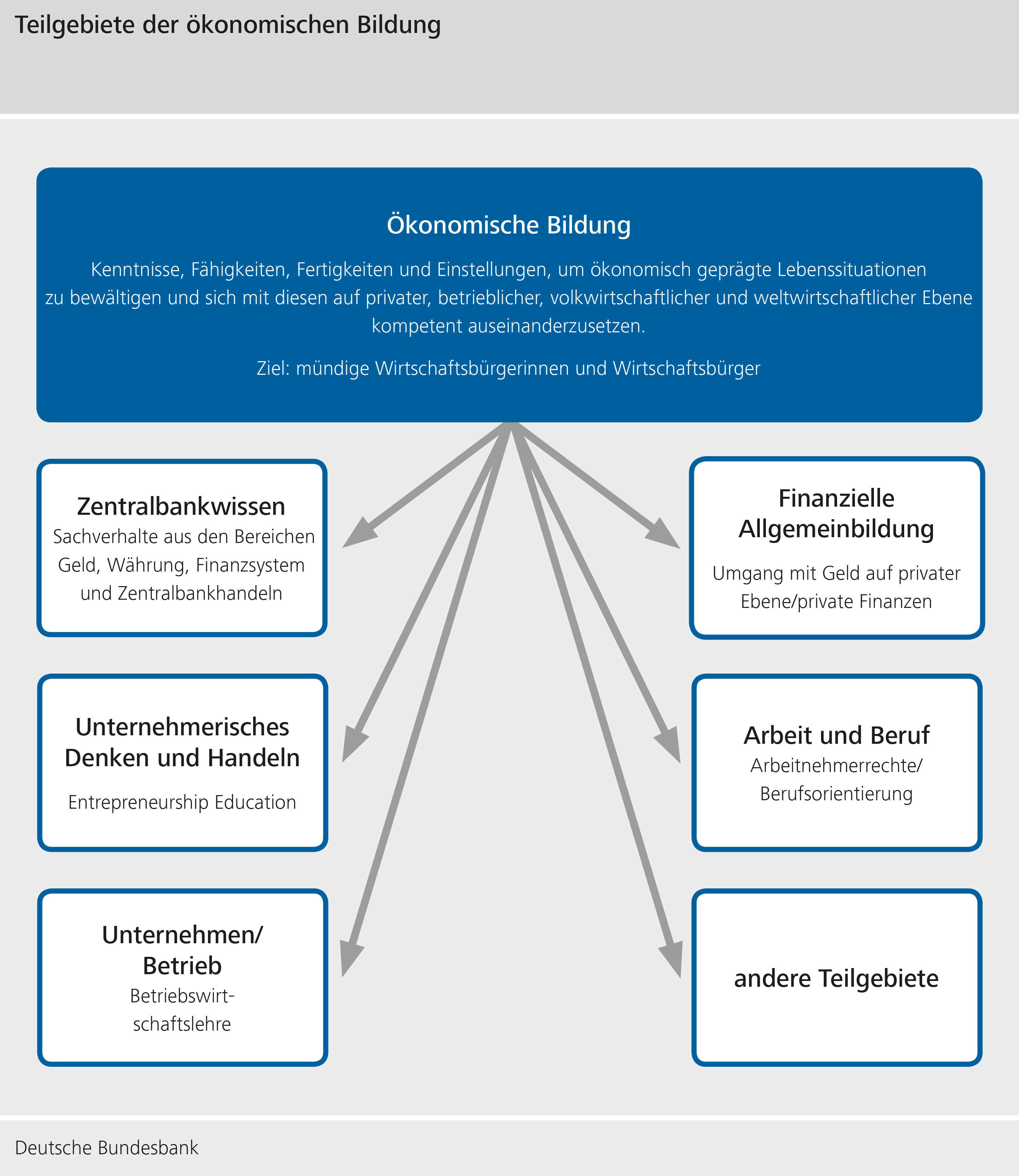

1.1 Ökonomische Bildung – worüber sprechen wir?

Nahezu die gesamte heutige Lebenswelt – sei es privat oder beruflich – ist von ökonomischen Sachverhalten betroffen. Entsprechend viele Entscheidungen des täglichen Lebens erfordern ökonomische Kenntnisse. Wissen über Wirtschafts- und Finanzthemen ist somit Voraussetzung für ein selbstbestimmtes Leben und unverzichtbarer Teil der Allgemeinbildung.

Ökonomische Bildung ist dabei als breiter und umfassender Begriff zu verstehen. Sie hat mündige Wirtschaftsbürgerinnen und Wirtschaftsbürger zum Ziel. Diese zeichnen sich dadurch aus, dass sie über hinreichend Kenntnisse, Fähigkeiten, Fertigkeiten und Einstellungen verfügen, um ökonomisch geprägte Lebenssituationen eigenständig zu bewältigen. Sie sind fähig, solche Situationen einzuordnen und zu bewerten, auf privater, betrieblicher und volkswirtschaftlicher Ebene.

Ökonomische Bildung umfasst mehrere Teilgebiete. So gibt es die Entrepreneurship Education, die sich mit der Vermittlung unternehmerischen Denkens und Handelns befasst. Daneben gibt es Inhalte zu den Themen Arbeit und Beruf, beispielsweise zur Berufsorientierung, um junge Menschen auf den Übergang von der Schule in den Beruf vorbereiten.

in wichtiger Teilbereich der ökonomischen Bildung ist die finanzielle Allgemeinbildung. Diese wird auch als Finanzbildung bezeichnet. Auf internationaler Ebene wird dieser Teilbereich unter dem Begriff Financial Literacy behandelt (OECD 2020b). Dabei stehen Kenntnisse über den Umgang mit Geld und Finanzen auf privater Ebene im Fokus. Es geht also um die Planung von Einnahmen und Ausgaben, um Sparen, die Aufnahme eines Kredits oder die private Altersvorsorge.

Zentralbanken konzentrieren sich meist auf einen weiteren Teilbereich der ökonomischen Bildung. Sie legen ihren Fokus darauf, Zentralbankwissen – also grundlegende Sachverhalte aus den Bereichen Geld, Währung und Finanzsystem – zu vermitteln und das Verständnis für die Aufgaben von Zentralbanken zu stärken.

1.2 Ökonomische Bildung – warum ist sie wichtig?

Mangelndes Wissen über Finanz- und Wirtschaftsthemen kann dazu führen, dass Bürger suboptimale Spar- und Anlageentscheidungen treffen. Dies kann ihre eigene wirtschaftliche Situation negativ beeinflussen (Lusardi et al. 2017). Es kann zugleich aber auch negative Folgen für das Finanzsystem oder die Volkswirtschaft insgesamt haben (Bernanke 2011). Zugleich ermöglichen ökonomische Kenntnisse erst die Teilhabe an Gesellschaft und Politik. Nur mit ihnen können Bürgerinnen und Bürger ökonomisch bezogene Entscheidungen und Aussagen angemessen einordnen und bewerten, um für sich zu einer adäquaten Entscheidungsfindung – unter anderem bei Wahlen – zu gelangen.

Wissen über Wirtschafts- und Finanzthemen wird immer wichtiger. Hierzu haben vor allem Entwicklungen wie die Globalisierung und die Digitalisierung beigetragen; hinzu kommt der demografische Wandel. Das wirtschaftliche und finanzielle Umfeld hat sich stark verändert. Bürginnen und Bürger sehen sich steigenden Risiken und Herausforderungen gegenüber; sie müssen mehr und komplexere Spar- und Anlageentscheidungen treffen als früher. Lebensrisiken, die zuvor öffentlich abgefangen wurden, müssen nun zumindest in Teilen privat abgesichert werden. In besonderem Maße trifft dies auf die Altersvorsorge zu. Gerade die jüngeren Generationen müssen eigenverantwortlich stärker privat vorsorgen, um ihren Lebensstandard in Zukunft zu sichern. Gleichzeitig wandeln sich die Finanzmärkte. Anlageoptionen werden vielfältiger und Finanzprodukte komplizierter, und zwar nicht nur die für professionelle Akteure, sondern auch diejenigen, die Verbraucherinnen und Verbrauchern angeboten werden (Lusardi und Mitchell 2014, Klapper und Lusardi 2020).

In vielen Ländern hat die Bevölkerung jedoch oftmals nur ein geringes ökonomisches Wissen. Eine ganze Reihe empirischer Studien bescheinigt sowohl Jugendlichen als auch Erwachsenen mangelnde Kenntnisse über ökonomische Sachverhalte. Dies gilt vor allem für Finanzthemen. Die Studien weisen auf breite Wissenslücken hin, sowohl was internationale Finanzmärkte, ihre Akteure und Institutionen betrifft, als auch bei alltäglichen Finanzthemen. Auch relativ grundlegende Begriffe werden von vielen nicht verstanden, und auch relativ einfache Fragen zum Thema Geld können nicht korrekt beantwortet werden (Klapper und Lusardi 2020, Nicolini 2019, OECD 2020a, OECD 2020b, Wobker et al. 2014). Dieser Befund gilt auch für Deutschland. Studien bescheinigen der deutschen Öffentlichkeit zwar im internationalen Vergleich ein recht hohes Finanzwissen. Unbestritten gibt es aber auch in Deutschland Defizite (OECD 2020b, Schmidt und Tzamourani 2018).

Es gibt somit viele Gründe, ökonomische Bildung zu stärken und der Öffentlichkeit Wirtschafts- und Finanzthemen näher zu bringen. Studien belegen, dass entsprechende Bildungsmaßnahmen Kompetenzen und Verhalten der betrachteten Akteure signifikant verbessern (Kaiser und Menkhoff 2017 und 2019). Auf internationaler Ebene ist es vor allem die OECD mit ihrem International Network on Financial Education (INFE), die mit Analysen sowie Empfehlungen und Leitlinien einen wichtigen Beitrag leistet. So hilft sie unter anderem, nationale Strategien für Finanzbildung zu entwickeln. Und auch auf nationaler Ebene werden in vielen Ländern entsprechende Anstrengungen unternommen. Dies gilt auch für Deutschland.

2 Ökonomische Bildung in Deutschland

Die ökonomische Bildungslandschaft in Deutschland zeichnet sich vor allem dadurch aus, dass es – anders als in vielen anderen Ländern – nicht eine federführende Institution beziehungsweise einen zentralen Ansprechpartner gibt. Vielmehr agiert eine Vielzahl von Akteuren auf diesem Gebiet, mit durchaus unterschiedlichen Kompetenzen und Interessen.

Bildung – und somit auch ökonomische Bildung – zu vermitteln, ist zuallererst Aufgabe des Schulsystems. Hier hat sich in den vergangenen Jahren in Deutschland einiges getan. Der Konsens darüber, dass ökonomische Themen an den Schulen unterrichtet werden sollten, ist breiter geworden. Die Kultusministerkonferenz hat bereits im Jahr 2008 ökonomische Bildung als unverzichtbaren Bestandteil der Allgemeinbildung und des Bildungsauftrags der allgemein bildenden Schulen festgeschrieben. Im Jahr 2013 hat sie zudem eine Empfehlung zur Verbraucherbildung an Schulen beschlossen (Kultusministerkonferenz 2008 und 2013). Folgerichtig haben ökonomische Inhalte in den vergangenen Jahren im Schulunterricht mehr Raum erhalten.

Aufgrund der Bildungshoheit der Bundesländer sind Wirtschafts- und Finanzthemen in den Lehrplänen jedoch recht unterschiedlich verankert. Sie werden in verschiedenen Fächern behandelt, mit unterschiedlicher Stundenzahl. Ein eigenständiges Schulfach Wirtschaft an weiterführenden Schulen gibt es nur in Ausnahmefällen, so in Baden-Württemberg seit dem Schuljahr 2016/2017 („Wirtschaft/Berufs- und Studienorientierung“). In Nordrhein-Westfalen wird das Fach „Wirtschaft/Politik“ eingeführt; in Bayern und Thüringen gibt es das Schulfach „Wirtschaft und Recht“. In den meisten anderen Bundesländern werden ökonomische Themen in Fächern wie Politik, Geschichte, Sozialwissenschaften oder Gemeinschaftskunde mit unterrichtet.

Neben dem Schulsystem gibt es in Deutschland noch viele weitere Akteure, die sich dem Thema ökonomische Bildung in unterschiedlicher Breite und Tiefe annehmen. Unter anderem haben sich verschiedene private Stiftungen, Verbände sowie universitäre Institute jüngst zum Bündnis Ökonomische Bildung Deutschland zusammengeschlossen. Dieses Bündnis setzt sich dafür ein, ökonomische Bildung in allen weiterführenden Schulen in Deutschland zu verankern, Lehrkräfte besser zu qualifizieren, die Akteure der ökonomischen Bildung untereinander zu vernetzen und eine nationale Strategie für ökonomische Bildung zu entwickeln (Bündnis Ökonomische Bildung Deutschland 2020, Loerwald 2020).

Darüber hinaus gibt es zahlreiche Initiativen insbesondere für das Teilgebiet der Finanzbildung. Viele Unternehmen, Verbände und Stiftungen engagieren sich auf diesem Gebiet. Hierzu gehören vor allem Akteure der Finanzbranche, wie Banken, Bankenverbände oder Börsen. Sie bieten entsprechende Materialien, Vorträge und Kurse an. Aber auch öffentliche Institutionen wie die Bundes- und Länderministerien oder die Bundeszentrale für Politische Bildung informieren und unterrichten im Rahmen ihrer Mandate über einzelne Aspekte der Finanzbildung und geben entsprechende Publikationen heraus.

Ein weiterer wichtiger Akteur ist in diesem Zusammenhang die Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin). Diese ist für den kollektiven Verbraucherschutz zuständig, sie schützt also die Gesamtheit der Verbraucherinnen und Verbraucher am Finanzmarkt. Der Schutz einzelner Verbraucherinnen und Verbraucher ist hingegen Aufgabe der Ombudsleute, Schlichtungsstellen und Gerichte. Aktiv auf diesem Gebiet sind zudem die Verbraucherzentralen und Schuldnerberatungen.

Es gibt somit in Deutschland viele Akteure mit vielfältigen Angeboten, um der Öffentlichkeit Wirtschafts- und Finanzthemen zu vermitteln. Dies sorgt einerseits für Diversität und Flexibilität in der Bildungslandschaft. Unterschiedliche Zielgruppen können mit unterschiedlichen Angeboten passgenau angesprochen werden. Die Tatsache, dass es keine zentrale Instanz für ökonomische Bildung gibt, erschwert andererseits, sich zurechtzufinden. Erfahrungen in anderen Ländern zeigen, dass durch zielgerichtetes und koordiniertes Vorgehen im Rahmen einer nationalen Strategie die Sichtbarkeit von Bildungsangeboten verbessert und ihre Wirksamkeit erhöht werden könnte (OECD 2017). Vor diesem Hintergrund wäre zu prüfen, ob ein solches Vorgehen auch für Deutschland angemessen ist.

Positiv ist, dass es zunehmend Konsens darüber gibt, dass ökonomische Themen an den Schulen unterrichtet werden sollten. Strittig ist in diesem Zusammenhang allerdings die curriculare Implementierung und insbesondere die Frage, ob ein eigenständiges Schulfach Wirtschaft eingerichtet werden sollte.

Befürwortende betonen, dass nur ein eigenständiges Schulfach sicherstelle, dass ökonomische Inhalte systematisch und strukturiert unterrichtet werden können und dass hinreichende und verbindliche Zeitkontingente für ökonomische Bildung zur Verfügung stehen. Auch sei ein eigenständiges Schulfach Voraussetzung für eine fundierte fachwissenschaftliche und didaktische Ausbildung der Lehrkräfte an den Universitäten (Kaminski und Loerwald 2017).

Kritische Stimmen bemängeln, dass ein eigenständiges Schulfach ein Einfallstor für einseitige ideologische Beeinflussung durch Wirtschaftsunternehmen und -verbände darstelle. Themen würden dann einseitig unter rein ökonomischen Aspekten behandelt. Ökonomische Entscheidungen seien jedoch stets im Kontext von Politik und Gesellschaft zu sehen; ökonomische Bildung sei somit eine Querschnittsaufgabe, zu der alle Schulfächer beitragen müssten (Famulla et al. 2011, Engartner 2019).

Aus Sicht der Bundesbank ist die genaue Ausgestaltung und Verankerung ökonomischer Themen in den Lehrplänen nicht entscheidend. Wichtig ist, dass grundlegende ökonomische Inhalte überhaupt unterrichtet werden und so eine Basis für ein breites wirtschaftliches Verständnis bereits in der jungen Generation gelegt wird. Zu beachten ist hierbei, dass die Lehrpläne nicht überfrachtet werden. Der Unterricht sollte sich darauf konzentrieren, grundlegende ökonomische Konzepte und Kompetenzen zu vermitteln. Hierzu zählen Themen wie Angebot und Nachfrage, die Knappheit der Güter oder der Zusammenhang zwischen Risiko und Rendite. Zudem sollte die praktische Anwendbarkeit des Wissens eine Rolle spielen; der Unterricht sollte sich an praktischen Lebensfragen orientieren, weniger an komplexen ökonomischen Modellen. Und wichtig ist vor allem, die fachwissenschaftliche und didaktische Kompetenz und die Motivation der Lehrkräfte zu stärken, ökonomische Inhalte im Unterricht zu vermitteln.

3 Zentralbanken und ökonomische Bildung

Auch Zentralbanken engagieren sich in der ökonomischen Bildung. Sie vermitteln insbesondere Zentralbankwissen, also grundlegende Sachverhalte aus den Bereichen Geld, Währung, Finanzsystem und Zentralbankhandeln. Hierzu gehören Antworten auf Fragen wie: Was ist Geld? Warum und wie benutzen wir Geld? Warum ist Geldwertstabilität wichtig? Welche Rolle haben Zentralbanken?

Dabei handeln Zentralbanken aus wohlverstandenem Eigeninteresse (Minehan 2006). Die Entscheidung, ökonomisches Wissen zu vermitteln, ergibt sich in erster Linie aus ihrem Mandat für Preisstabilität. In der Wirtschaftstheorie besteht Konsens darüber, dass Preisstabilität der beste Beitrag ist, den Zentralbanken mit ihrer Geldpolitik leisten können, um nachhaltiges Wachstum zu fördern und den gesellschaftlichen Wohlstand zu mehren. Gleichzeitig haben sowohl die ökonomische Theorie als auch die Vergangenheit gezeigt, dass die Unabhängigkeit von Zentralbanken eine wichtige, wenn nicht sogar die wichtigste Voraussetzung für eine stabilitätsorientierte Geldpolitik ist (Acemoglu et al. 2008, Alesina und Summer 1993, Garriga 2016, Mankiw und Reis 2017). Die Zentralbankunabhängigkeit ist in vielen Ländern gesetzlich verankert.

Über die gesetzlichen Bestimmungen hinaus ist es für unabhängige Zentralbanken jedoch von essenzieller Bedeutung, dass die Öffentlichkeit die Stabilitätsorientierung der Geldpolitik mitträgt – und zwar nicht als stimmungsabhängiger Gunstbeweis, sondern auf Basis einer tiefverwurzelten Grundüberzeugung. Ohne Unterstützung der Öffentlichkeit können unabhängige Zentralbanken den Auftrag, für stabiles Geld zu sorgen, nicht erfüllen. Es muss sich eine Stabilitätskultur herausbilden; die Öffentlichkeit muss den Zentralbanken vertrauen. Dieses Vertrauen in das Wirken von Zentralbanken ist für deren Arbeit unverzichtbar, es ist ihr wertvollstes Kapital (Weidmann 2019).

Ökonomisches Wissen wiederum ist Voraussetzung dafür, dass die Öffentlichkeit ein solches Vertrauen entwickeln kann. Nur mit einer gewissen ökonomischen Grundbildung wird die Öffentlichkeit verstehen und akzeptieren, dass Preisstabilität das primäre Ziel der Geldpolitik sein sollte und dass Zentralbankunabhängigkeit eine wichtige Voraussetzung ist, dieses Ziel auch zu erreichen. Studien haben bestätigt, dass sich Wissen über Geldpolitik positiv auf das Vertrauen in Zentralbanken auswirkt (Hayo und Neuenkirch 2014, Mellina und Schmidt 2018).

Für Zentralbanken ist es somit entscheidend, dass der Öffentlichkeit die Vorteile von Preisstabilität bewusst sind. Die Öffentlichkeit sollte wissen, dass Preisstabilität grundlegende Voraussetzung dafür ist, dass eine Marktwirtschaft funktioniert, die Wirtschaft nachhaltig wächst und die Einkommens- und Vermögensverteilung nicht verzerrt wird. Preisstabilität schützt die Kaufkraft von Einkommen und Vermögen. Sie sichert die Signal- und Lenkungsfunktion des Preismechanismus und damit den zentralen Steuerungsmechanismus einer Marktwirtschaft. Und sie verringert die Risikoprämien längerfristiger Zinssätze und senkt damit dauerhaft die Finanzierungskosten für Verbraucherinnen und Verbraucher und für Unternehmen. Damit diese Vorteile von Preisstabilität verstanden werden, sind jedoch Kenntnisse über grundlegende wirtschaftliche Zusammenhänge unabdingbar.

Eine solche ökonomische Grundbildung ist auch Voraussetzung dafür, dass geldpolitische Entscheidungen und deren Folgen verstanden und akzeptiert werden. Der Öffentlichkeit sollte bewusst sein, welche Möglichkeiten Zentralbanken überhaupt haben, Preisstabilität zu erreichen. Sie sollte zumindest grob verstehen, wie Geldpolitik funktioniert, also die Instrumente kennen, die Zentralbanken zur Verfügung stehen und die Übertragungskanäle, über die diese Instrumente wirken können. Auch sollte der Öffentlichkeit bewusst sein, dass die Transmission geldpolitischer Impulse Zeit benötigt, äußerst komplex und im Ergebnis nicht immer klar vorhersehbar ist. Nur dann kann sie einschätzen und akzeptieren, was Geldpolitik leisten kann – und vor allem auch, was sie nicht leisten kann (Gnan et al. 2007, Minehan 2006, Stark 2006).

Darüber hinaus kann ökonomisches Wissen zu einem effizienteren und stabileren Finanzsystem beitragen. Dies erleichtert die Durchführung der Geldpolitik und unterstützt die Arbeit von Zentralbanken und Aufsichtsbehörden, die Finanzstabilität zu sichern. Gut fundierte ökonomische Entscheidungen sind für den Einzelnen als auch für das Finanzsystem insgesamt von Vorteil. Menschen, die ein grundlegendes Verständnis davon haben, wie ihr wirtschaftliches Umfeld funktioniert, sind besser in der Lage, sich die nötigen Informationen zu beschaffen, diese zu verarbeiten und die bestmöglichen wirtschaftlichen Entscheidungen zu treffen. Die Wahrscheinlichkeit von Fehleinschätzungen sinkt. Dies trägt zu einer effizienteren Ressourcenverteilung bei, fördert Innovation und Wettbewerb und damit letztlich die Gesamteffizienz des Finanzsystems. Herdenverhalten, Vermögenspreisblasen und Ungleichgewichte im Finanzsystem sollten weniger wahrscheinlich werden; die Unsicherheit und Volatilität an den Finanzmärkten sollte sich verringern (Bernanke 2011, Buch 2018).

Ökonomisches Wissen kann schließlich die Entwicklung einer nachhaltigen, stabilitätsorientierten Wirtschaftspolitik fördern und Zentralbanken auch auf diese Weise helfen, Preisstabilität zu erreichen. Denn Geldpolitik kann Preisstabilität nicht alleine sichern. Sie ist darauf angewiesen, dass auch Wirtschafts-, Finanz- und Lohnpolitik stabilitätsorientiert handeln. Versteht die Öffentlichkeit ökonomische Sachverhalte besser, kann dies politische Maßnahmen erleichtern, die die Wachstumskräfte einer Volkswirtschaft und ihre Widerstandsfähigkeit gegenüber Schocks stärken. Dies können zum Beispiel Maßnahmen sein, die die Sozialversicherungs- und Rentensysteme stärken, die Tragfähigkeit der öffentlichen Finanzen sicherstellen oder die Waren-, Dienstleistungs- und Arbeitsmärkte effizienter und flexibler gestalten (Gnan et al. 2007, Watts 1998).

Es gibt somit eine Vielzahl von Gründen, warum sich Zentralbanken in der ökonomischen Bildung engagieren. Weltweit ist daher zu beobachten, dass Zentralbanken ihre Bildungsangebote modernisieren und ausbauen. Manche Zentralbanken haben ein staatliches Mandat im Rahmen der Verbraucherbildung und bieten entsprechend umfangreiche Bildungsangebote an. Andere Zentralbanken haben keinen breiten Bildungsauftrag und beschränken sich daher auf die Vermittlung des Zentralbankwissens.

Im Eurosystem, das aus der Europäischen Zentralbank (EZB) und den nationalen Zentralbanken des Euroraums besteht, hat sich eine Arbeitsteilung herausgebildet und bewährt, bei der die EZB in erster Linie generelle Informationen bereitstellt, beispielsweise über die europäische Integration oder die Funktionsweise des Eurosystems. Die nationalen Zentralbanken vermitteln hingegen ökonomisches Wissen vor Ort, also in den einzelnen Euro-Mitgliedstaaten. Durch diesen dezentralen Ansatz können Bildungsangebote zielgerichtet auf die Bedingungen in den Mitgliedstaaten ausgerichtet und nationale Besonderheiten berücksichtigt werden. Gleichzeitig gibt es eine enge Kooperation innerhalb des Eurosystems, beispielsweise wird ein grenzüberschreitender Schülerwettbewerb ausgetragen (Generation €uro Schülerwettbewerb, GESA).

4 Die ökonomischen Bildungsaktivitäten der Deutschen Bundesbank

Wie viele andere Zentralbanken engagiert sich auch die Deutsche Bundesbank seit langem auf dem Gebiet der ökonomischen Bildung. Sie hat ihr Angebot in den vergangenen Jahren stetig ausgebaut. Dabei hat sie weder in der ökonomischen Bildung noch generell einen gesetzlichen Auftrag für Bildung. Sie leitet ihre Bildungsarbeit vielmehr sowohl aus ihrem Mandat für Preisstabilität als auch aus ihrer Mitverantwortung für die Finanzstabilität in Deutschland ab.

Die Bundesbank konzentriert sich in ihrer Bildungsarbeit darauf, Zentralbankwissen zu vermitteln, also auf Inhalte, die sich aus ihren Kernaufgaben ableiten lassen: Geldpolitik, das Finanz- und Währungssystem, die Bankenaufsicht, das Bereitstellen von Bargeld sowie den bargeldlosen Zahlungsverkehr (Deutsche Bundesbank 2016).

4.1 Zielgruppen und Organisation

Mit ihren Bildungsaktivitäten verfolgt die Bundesbank das Ziel, vor allem jungen Menschen, aber auch der breiten Öffentlichkeit die zentrale Bedeutung stabilen Geldes und die Stabilitätsorientierung der Bundesbank näher zu bringen. Gleichzeitig tragen die Aktivitäten dazu bei, die Berichts- und Rechenschaftspflicht zu erfüllen, die die Bundesbank als unabhängige Zentralbank gegenüber der Öffentlichkeit hat.

Die prioritäre Zielgruppe der ökonomischen Bildungsarbeit der Bundesbank sind Lehrkräfte, die geld- und währungspolitische Inhalte unterrichten. Denn diese sind Multiplikatoren, die im Laufe ihres Berufslebens Zentralbankwissen an eine große Zahl von Schülerinnen und Schüler weitergeben. Neben bereits im Schuldienst stehenden Lehrkräften zielen die Angebote auch auf solche, die sich noch in der Ausbildung befinden, sei es in der universitären Ausbildung (Lehramtsstudium) oder im Vorbereitungsdienst (Referendariat).

Die zweite wichtige Zielgruppe sind Jugendliche. Der Fokus liegt dabei auf der Sekundarstufe II, da Themen des Zentralbankwissens vorwiegend in dieser Ausbildungsstufe in den allgemeinbildenden sowie beruflichen Schulen behandelt werden. Für Primar- und Sekundarstufe I werden ebenfalls Bildungsmaterialien angeboten. Die Bildungsangebote zielen schließlich auch auf Studierende mit geld- und währungspolitischen Ausbildungsinhalten.

Die Bundesbank hat ihre Bildungsaktivitäten dezentral organisiert. Der Zentralbereich „Ökonomische Bildung“ in der Bundesbankzentrale in Frankfurt am Main plant und koordiniert die Bildungsaktivitäten. Seine Mitarbeiterinnen und Mitarbeiter erstellen und pflegen die Unterrichtsmaterialien, zeichnen für die Qualitätssicherung verantwortlich und betreiben das Geldmuseum der Bundesbank.

Die neun Hauptverwaltungen der Bundesbank übernehmen die Vortragsveranstaltungen zur ökonomischen Bildung in ihren Regionen. Zu den Aufgaben der dortigen Mitarbeiterinnen und Mitarbeiter gehört auch, Kontakte zu Schulen, Hochschulen und Bildungseinrichtungen zu pflegen. Durch diesen dezentralen Ansatz kann auf die Gegebenheiten der Bildungssysteme vor Ort eingegangen werden. Dies betrifft vor allem die Verzahnung der Vortragsveranstaltungen mit den jeweiligen Lehrplänen der einzelnen Bundesländer, die Wirtschafts- und Finanzthemen unterschiedlich behandeln.

4.2 Bildungsangebote

Das Flaggschiff der Bildungsmaterialien der Bundesbank ist das Schülerbuch „Geld und Geldpolitik“ für die Sekundarstufe II. Das Buch geht auf Vorgänger zurück, die seit dem Jahr 1970 stetig weiterentwickelt wurden. Es informiert über Bargeld, Buchgeld sowie Banken- und Finanzaufsicht, die europäische Geldpolitik und ihre Institutionen sowie das internationale Finanz- und Währungssystem. Eine Online-Version des Buches ist ebenfalls erhältlich. Als Ergänzung zum Buch sind Unterrichtsvorlagen und Infografiken zum Download erhältlich.

Das Angebot für die Sekundarstufe I zielt darauf ab, Schülerinnen und Schülern Grundkompetenzen rund ums Geld zu vermitteln. Es umfasst das Schülerbuch und Arbeitsheft „Geld verstehen“ sowie ein Medienpaket („Mit Geld umgehen“) mit Filmen und Unterrichtsmaterialien. Beides gibt Antworten auf alltägliche Fragen zum Thema Geld. Das Angebot für die Primarstufe bietet Materialien für einen ersten spielerischen Umgang mit Bargeld.

Zusätzlich stellt die Bundesbank Hintergrundinformationen für Lehrkräfte zur Verfügung sowie Unterrichtsvorlagen, Informationsgrafiken oder ein Glossar.

Um ihre Sichtbarkeit gerade bei Heranwachsenden zu erhöhen, nutzt die Bundesbank verstärkt neue Kommunikationskanäle wie soziale Medien. Auch baut sie ihr Angebot an digitalen Bildungsmaterialen aus und setzt neue Medienformate ein, um komplexe und abstrakte Zentralbankthemen möglichst anschaulich zu erklären. So produziert sie kleine Animationsfilme, in denen wichtige Zentralbankthemen („Der Bargeldkreislauf“, „Wie entsteht Geld?“) leicht verständlich erklärt werden. Hinzu kommen interaktive Anwendungen wie ein Inflations-/Deflationsrechner oder ein Quiz. Dabei zeigt sich, dass die Kooperation mit externen Fachleuten helfen kann, verständliche und ansprechend gestaltete Bildungsmaterialien gerade für Heranwachsende zu entwickeln. So kooperiert die Bundesbank mit Schulbuchverlagen, Jugendmedien, dem FWU Institut für Film und Bild in Wissenschaft und Unterricht oder dem Hessischen Rundfunk.

Auch der Bundesbankvorstand engagiert sich in der ökonomischen Bildung. So trifft sich der Bundesbankpräsident einmal im Jahr mit Lehrkräften, um sich mit ihnen über aktuelle Fragen der Geldpolitik auszutauschen. Zudem treffen sich die Vorstandsmitglieder regelmäßig mit Schülerinnen und Schülern in ähnlichen Formaten. Des Weiteren lädt die Bundesbank einmal im Jahr junge Menschen aus ganz Europa ein, um über die Zukunft Europas und der gemeinsamen Währung zu diskutieren (www.euro20plus.de). Hinzu kommen Aktionen wie Schülerwettbewerbe und Formate der Bürgerkommunikation wie beispielsweise Tage der offenen Tür.

Schließlich vermittelt das Geldmuseum der Bundesbank in Frankfurt am Main grundlegendes Wissen über Geld, seine Geschichte und über die Aufgaben einer Zentralbank. Es ist als Lern- und Erlebnisort für die breite Öffentlichkeit konzipiert. Im Zentrum steht die Bedeutung stabilen Geldes für Wirtschaft und Gesellschaft. Alle Themen werden sowohl aus einem aktuellen Blickwinkel als auch aus historischer Perspektive betrachtet. Regelmäßige Sonderausstellungen zu Themen der ökonomischen Bildung (beispielsweise die Ausstellung „Mein Geld“) ergänzen das Museumsangebot.

5 Zusammenfassung und Ausblick

Ökonomische Bildung ist Voraussetzung für ein selbstbestimmtes Leben und unverzichtbarer Teil der Allgemeinbildung. Sie ermöglicht erst die aktive Teilhabe an Wirtschaft, Gesellschaft und Politik. Es ist daher positiv zu sehen, dass sich eine Vielzahl privater und öffentlicher Akteure der Vermittlung ökonomischen Wissens widmet. Erfreulich ist insbesondere, dass ökonomische Inhalte in den Schullehrplänen vermehrt Raum einnehmen.

Es wird also bereits viel getan. Einiges kann aber sicher noch besser werden. Die Erfahrungen der Bundesbank zeigen: Angebote zur ökonomischen Bildung konkurrieren gerade an Schulen mit vielen anderen Themen und können dabei leicht ins Hintertreffen geraten. Die Beschäftigung mit Wirtschafts- und Finanzthemen scheint jungen Menschen häufig oft wenig attraktiv und spannend zu sein. Hinzu kommt, dass das Zeitbudget der Schulen begrenzt ist. Entsprechende Angebote werden daher oftmals nicht oder nur zögerlich angenommen.

Es gilt daher, die eher als komplex und kompliziert geltenden Themen der Wirtschafts- und Finanzwelt so aufzubereiten, dass die Zielgruppen sich auch angesprochen fühlen. Trocken Wissen zu vermitteln, reicht nicht; die Beschäftigung mit diesen Themen muss spannend und attraktiv sein. Anspruch sollte sein, dass Heranwachsende und Erwachsene von sich aus ihre Zeit investieren. Dies zu erreichen, erfordert Einsatz und vor allem Fantasie.

Gerade Heranwachsende wollen zielgruppengerecht auf Augenhöhe angesprochen und motiviert werden. Sonst verlieren sie schnell das Interesse. Unverzichtbar ist daher der konsequente Einsatz moderner Techniken und sozialer Medien.

Insbesondere die Erfahrungen mit dem im Dezember 2016 neu eröffneten Geldmuseum der Bundesbank zeigen zudem: Ein guter Weg, Interesse für Wirtschafts- und Finanzthemen zu wecken, ist es, attraktive „Lern- und Erlebnisorte“ zu schaffen. Solche Orte arbeiten konsequent daran, abstrakte und komplexe Themen verständlich darzustellen. Sie vermitteln Inhalte spielerisch und machen diese erlebbar. Und sie knüpfen an die Lebenswirklichkeit der Besucherinnen und Besucher an und stellen Bezüge zu deren konkreten Alltag her.

Eine weitere wesentliche Erkenntnis ist, dass der direkte Kontakt und die Gelegenheit zum Dialog sehr geschätzt werden. Der persönliche Austausch oder ein Blick hinter die Kulissen machen neugierig und schaffen Authentizität.

Dabei sollte ökonomische Bildung stets als gesamtgesellschaftliche Aufgabe verstanden werden. Bildungsaktivitäten und bereitgestellte Unterrichtsmaterialien sollten nicht als Marketinginstrumente dienen. Gerade Heranwachsende brauchen zunächst grundlegende, unabhängige Informationen über das Finanzsystem und den Umgang mit Geld.

Eine solche, wohl verstandene ökonomische Bildung fördert die Wirtschaftskompetenzen der Lernenden und leistet damit auch einen Beitrag, Wirtschaft und Gesellschaft insgesamt zu stärken.

Literaturverzeichnis

- Acemoglu, Daron, Pablo Querubin, Simon Johnson und James A. Robinson (2008): When Does Policy Reform Work? The Case of Central Bank Independence. Brookings Papers on Economic Activity, Frühjahr 2008, S. 351-417.

- Alesina, Alberto und Lawrence H. Summers (1993): Central Bank Independence and Macroeconomic Performance: Some Comparative Evidence. Journal of Money, Credit and Banking, Bd. 25, Nr. 2, S. 151-162.

- Bernanke, Ben S. (2011): Financial Literacy. Statement Provided for the Record of a Hearing Held on 12 April 2011 Conducted by the Subcommittee on Oversight of Government Management, the Federal Workforce, and the District of Columbia, Committee on Homeland Security and Governmental Affairs, US Senate, Washington DC, April 2011.

- Buch, Claudia M. (2018): Financial Literacy and Financial Stability. Speech at the 5th OECD/GFLEC Global Policy Research Symposium to Advance Financial Literacy, 18. Mai 2018.

- Bündnis ökonomische Bildung Deutschland (2020): Bündnis ökonomische Bildung Deutschland. Eckpunkte einer nationalen Strategie. Juli 2020.

- Deutsche Bundesbank (2016): “Zentralbankwissen vermitteln” – Die Ökonomische Bildungsarbeit der Deutschen Bundesbank. Geschäftsbericht 2016, S. 33-43.

- Engartner, Tim (2019): Wirtschaftliches Handeln als Soziales Handeln. Eckpfeiler eines Modells Sozioökonomischer Bildung. In: zdg. Zeitschrift für Didaktik der Gesellschaftswissenschaften, 10. Jg., Heft 1 (2019), S. 40-57.

- Famulla, Gerd-E., Andreas Fischer, Reinhold Hedtke, Birgit Weber und Bettina Zurstrassen (2011): Bessere ökonomische Bildung: Problemorientiert, Pluralistisch, Multidisziplinär. In: APuZ, H. 12: Ökonomische Bildung, S. 48-54.

- Garriga, Anna C. (2016): Central Bank Independence in the World. A New Dataset. International Interactions, 42 (5), S. 849-868.

- Gnan, Ernest, Maria A. Silgoner und Beat Weber (2007): Volkswirtschafts- und Finanzbildung: Konzepte, Ziele, Messung. Österreichische Nationalbank, Geldpolitik und Wirtschaft Q3/07.

- Hayo, Bernd und Edith Neuenkirch (2014): The German Public and Its Trust in the ECB: The Role of Knowledge and Information Search. Journal of International Money and Finance, Bd. 47, S. 286-303.

- Kaminski, Hans und Dirk Loerwald (2017): Ökonomische Bildung ist Allgemeinbildung. bdvb aktuell Nr. 137, S. 22-23.

- Klapper, Leora und Annamaria Lusardi (2020): Financial Literacy and Financial Resilience: Evidence From Around the World. Financial Management, September 2020.

- Kaiser, Tim und Lukas Menkhoff (2017): Does Financial Education Impact Financial Behavior, and if So, When? World Bank Economic Review, vol. 31(3), pp. 611-630.

- Kaiser, Tim und Lukas Menkhoff (2019): Financial Education in Schools. A Meta-Analysis of Experimental Studies. CESifo Working Paper Series 7395.

- Kultusministerkonferenz (2008): Wirtschaftliche Bildung an allgemeinbildenden Schulen. Bericht der Kultusministerkonferenz vom 19.10.2001 i.d.F. vom 27.06.2008.

- Kultusministerkonferenz (2013): Verbraucherbildung an Schulen. Beschluss der Kultusministerkonferenz vom 12.09.2013.

- Loerwald, Dirk (2020): Ökonomische Bildung in Deutschland. Status Quo und Perspektiven. List Forum 45, 239–253 (2020).

- Lusardi, Annamaria und Olivia S. Mitchel (2014): The Economic Importance of Financial Literacy. Journal of Economic Literature, 52 (1), 5-44.

- Lusardi, Annamaria, Pierre-Carl Michaud und Olivia S. Mitchell et al. (2017): Optimal Financial Knowledge and Wealth Inequality. Journal of Political Economy 125(2): 431-477.

- Mankiw, Gregory N. und Ricardo Reis (2017): Friedman’s Presidential Address in the Evolution of Macroeconomic Thought. NBER Working Paper Nr. 24043.

- Mellina, Sathya und Tobias Schmidt (2018): The Role of Central Bank Knowledge and Trust for the Public’s Inflation Expectations. Diskussionspapier der Deutschen Bundesbank, Nr. 32/2018

- Minehan, Cathy E. (2006): The Role of Central Banks in Economic and Personal Finance Education. Speech at the International Conference of Central Bankers and Economic Educators, Warsaw, 28. September 2006.

- Nicolini, Gianni (2019): Financial Literacy in Europe. Routledge International Studies in Money and Banking (100).

- OECD (2017): OECD/INFE Progress Report to G20. September 2017.

- OECD (2020a): PISA 2018 Results (Volume IV): Are Students Smart about Money? Mai 2020.

- OECD (2020b): OECD/INFE 2020 International Survey of Adult Financial Literacy. Juni 2020.

- Schmidt, Tobias und Panagiota Tzamourani (2018): Zur finanziellen Bildung der privaten Haushalte in Deutschland: Ausgewählte Ergebnisse aus der Studie “Private Haushalte und ihre Finanzen (PHF)”. DIW Vierteljahreshefte zur Wirtschaftsforschung 86(4):31-49.

- Stark, Jürgen (2006): The Role of Central Banks in Economic and Personal Finance Education. Speech at the International Conference of Central Bankers and Economic Educators, Warsaw, 29. September 2006.

- Watts, Michael (1998): Who Values Economic Literacy? Federal Reserve Bank of Minneapolis – The Region 12(2).

- Weidmann, Jens (2019): The Role of the Central Bank in a Modern Economy – a European Perspective. Speech at the University of South Africa, Pretoria, 12. Februar 2019.

- Wobker, Inga, Peter Kenning, Marco Lehmann-Waffenschmidt und Gerd Gigerenzer (2014): What Do Consumers Know About the Economy? Journal für Verbraucherschutz und Lebensmittelsicherheit, 9(3), 231–242.