Kreditgeschäft post Corona Gastbeitrag in der Zeitschrift für das gesamte Kreditwesen (ZfgK)

1 Einleitung

Stetiger Wandel ist das Gesetz des Lebens – das gilt auch im Wirtschaftsgeschehen und im Kreditgeschäft.

Wandel kann aber in unterschiedlicher Form daherkommen: Manche Dinge wandeln sich ganz unerwartet und plötzlich. Mit der Corona-Krise erlebten wir eine regelrechte Dekonstruktion nicht nur unseres persönlichen Alltags, sondern auch der wirtschaftlichen Wirkungsbeziehungen. Post-Corona wird es in der Wirtschaft zu grundlegenden Strukturveränderungen kommen.

Andere Dinge wandeln sich zunächst langsam und dann auf einmal sehr rasch: Es ist unübersehbar, dass sich das Klima jetzt sehr schnell verändert – möglicherweise schneller als bisher angenommen. Eine Dekarbonisierung tut not und damit ein Umbau der gesamten Volkswirtschaft.

Und dann gibt es Dinge, die sich kontinuierlich wandeln und entwickeln: Digitale Technologien verändern seit Jahrzehnten unsere Art zu arbeiten und zu leben. Die vor uns liegende Digitalisierung ist jedoch von anderer Qualität. Produkte, Prozesse, ja ganze Geschäftsmodelle unterliegen Veränderungen bis hin zur Disruption.

Zu meistern ist dieser Wandel nur durch Innovationen und Investitionen, die finanziert werden müssen. Aber: Wie wirken sich diese Trends auf das Bankgeschäft hinsichtlich Kreditvergabe, Geschäftsmodellen und Risiken aus? Das berührt viele Facetten – von der Kreditnachfrage über den Kreditvergabespielraum und die Finanzierungsform bis hin zur Frage, was überhaupt weiterhin finanziert wird.

Der Strukturwandel unserer Wirtschaft wird das Kreditgeschäft post-Corona stark beeinflussen. Nicht weniger kräftig wird der Treiber Nachhaltigkeit sein. Und die Digitalisierung des Kreditprozesses wird nicht nur die Kreditbearbeitung, sondern auch die Kundenbeziehungen und damit die Kreditvergabe post-Corona insgesamt stark verändern.

2 Was treibt das Kreditgeschäft post-Covid?

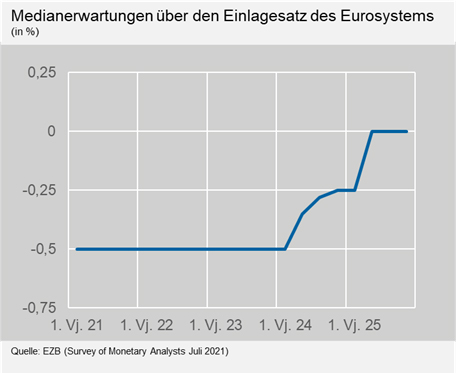

Die Pandemie schafft schon für sich ein herausforderndes Umfeld für Banken: Das Niedrigzinsumfeld bleibt – so die Erwartungen – noch eine ganze Weile bestehen. Das prognostizieren viele Ökonomen und auch die im Juli von der EZB erhobene geldpolitische Umfrage[1] zeigt, dass die Umfrageteilnehmer frühestens in drei Jahren mit einer ersten Anhebung des Einlagesatzes des Eurosystems rechnen (vgl. Schaubild 1). Institute müssen also kreativ bleiben und überlegen, wie sie auch bei niedrigen Zinsen profitabel arbeiten können. Hinzu kommt ein immer härterer Wettbewerb, der zusätzlich Druck auf Gebühren und Preise ausübt und letztlich die Profitabilität und Geschäftsmodelle der Banken beeinflusst.

In dieser Phase zeichnen sich grundlegende Veränderungen der Kreditnachfrage ab. Die realwirtschaftlichen Megatrends der nächsten Jahre sind mit einem enormen Finanzierungsbedarf verbunden: Der Strukturwandel nach Corona, die Digitalisierung und der Übergang zu einer nachhaltigeren Wirtschaft. All dies bietet Chancen für die Kreditinstitute. Diese dürften aber kaum im traditionellen Firmenkundenkredit liegen.

Digitalisierung und technischer Fortschritt führen über eine höhere Produktivität zu niedrigeren Produktionskosten und potenziell zu mehr Wachstum. Digitale Technologien verändern in allen Branchen Produkte und Prozesse, Vertriebskanäle verschieben sich – die Pandemie hat dies vielerorts noch beschleunigt. Auch der durch die globalen und nationalen Nachhaltigkeitsziele ausgelöste Transformationsprozess in unserer Wirtschaft ist gewaltig. Europa braucht in diesem Jahrzehnt allein im Energiebereich schätzungsweise 350 Mrd € an zusätzlichen Investitionen pro Jahr, um sein Emissionsreduktionsziel[2] bis 2030 zu erreichen; und darüber hinaus auch noch 130 Mrd € pro Jahr für weitere Umweltziele[3].

Der Wandel post-Covid, die grüne und die digitale Transformation eröffnen ein großes Potenzial für neues Kreditgeschäft. Der Finanzierungsbedarf aber auch die Anlagewünsche könnten sich in Volumen, Struktur und Risiko verändern. Es könnte sein, dass neue und flexiblere Finanzierungsinstrumente gefragt sind, dass sich der Charakter des Kreditgeschäfts verändert und eine andere Expertise notwendig wird. Die Finanzierung der Transformation erstreckt sich über lange Zeiträume und beinhaltet eventuell höhere und andere Risiken, aber auch Chancen. Eigenkapitalinstrumente könnten an Bedeutung gewinnen, was sich auch auf Innovationen in diesem Bereich positiv auswirken dürfte. Für Banken kann das aber auch bedeuten, dass sie mehr Kredite an institutionelle Investoren ausreichen, die sich wiederum an Unternehmen beteiligen. Klassische Sicherheiten werden vielleicht ersetzt, beispielsweise durch „intangible assets“ wie Patente.

Bankkredite werden aber nicht die einzige Finanzierungsquelle sein. Es stellt sich daher die Frage, ob Banken an diesem Geschäft partizipieren wollen oder es wie beim Thema Wagniskapital anderen überlassen? Allein im zweiten Quartal 2021 sind weltweit 34 Mrd € an Wagniskapital investiert worden – Bankkredite scheinen hier nur eine untergeordnete Rolle zu spielen.

Für die Banken heißt es deshalb schon jetzt, die Megatrends in ihren Auswirkungen „runterzubrechen“, diese aus geschäftspolitischer und aus Risikosicht zu analysieren und sich gegebenenfalls auf das neue Geschäft vorzubereiten. Dazu müssen Banken und Sparkassen frühzeitig die richtigen Fragen stellen und sich selbst beantworten, etwa: Wer sind die Geschäfts- und Privatkunden von morgen? Welche Finanzierungen brauchen sie? Habe ich als Bank dafür den Risikoappetit, das (Risiko)kapital und die Expertise?

Auch die Bankenaufsicht muss sich den neuen Anforderungen stellen. Es ist nicht unsere Aufgabe, die Institute von der Übernahme von Risiken abzuhalten. Im Gegenteil: Es ist eine der grundlegenden Funktionen von Banken, Risiken zu übernehmen. Als Aufseher behalten wir aber im Blick, dass sich die Banken an diesen Risiken nicht verheben. Damit Banken Risiken nehmen können, brauchen sie solides Eigenkapital, ein verantwortungsvolles Risikomanagement und eine gute Risikotragfähigkeit – als Aufsicht schauen wir also ganzheitlich auf die Risikosituation der Banken.

Die Wirtschaft von morgen wird grüner und digitaler. Banken, die sich jetzt den Megatrends stellen, Chancen für ihr Geschäft erkennen und sich selbst rasch anpassen, können diese Wirtschaft zuverlässig finanzieren – zu ihrem eigenen Nutzen und zum Nutzen der Volkswirtschaft insgesamt. Eine wichtige Aufgabe der Banken in den nächsten Jahren liegt in der Finanzierung der Transformation. Banken sollten diese Finanzierung nicht tatenlos alternativen Anbietern überlassen. Zudem wäre das doch eine gute Möglichkeit, Einlagenüberschüsse sinnvoll zu nutzen. Die Institute sollten sowohl auf der Kredit- als auch auf der Einlagenseite innovativer werden.

3 ESG (Environmental, social, governance)-Risikomanagement – Was erwartet die Aufsicht?

Sowohl die Folgen des Klimawandels selbst, als auch der Wandel hin zu einer emissionsärmeren Wirtschaft bergen Risiken für das Finanzsystem. Die Dekarbonisierung schreitet voran, die Wirtschaft wird grüner – für Banken bedeutet das Handlungsbedarf auf breiter Front. Sie sollten keine Zeit verlieren, ihre Kreditportfolien an die Klimaziele anzupassen. Denn die Umstellung auf eine kohlenstoffarme Wirtschaft kann sich negativ auf die Ertragskraft der Kreditnehmer auswirken und die Kapitaldienstfähigkeit sowie Sicherheitenwerte beeinträchtigen. „Stranded assets“, also Vermögensgegenstände, die innerhalb sehr kurzer Zeit stark an Wert verlieren, könnten für Banken zum Problem werden – Kredite an CO2-intensive Sektoren zum Beispiel. Gleiches gilt für Rechts- und Reputationsrisiken, die mit vergleichsweise geringer Wahrscheinlichkeit eintreten, dann aber großen Schaden anrichten können.

Zudem werden Banken ihre Anlagen hinsichtlich der Erfüllung von ESG-Kriterien transparent machen müssen. Dies ist nur vor dem Hintergrund konsistenter und harmonisierter Regelungen sinnvoll, die zugleich die Komplexität des Themas adäquat abbilden müssen.

Insgesamt sind fast 50 % des Risikovolumens der Banken im Euro-Währungsgebiet direkt oder indirekt von Klima- und Umweltrisiken betroffen[4]. Das verdeutlicht, wie wichtig es ist, dass Banken Nachhaltigkeitsrisiken in der Gesamtbanksteuerung und im Risikomanagement berücksichtigen.

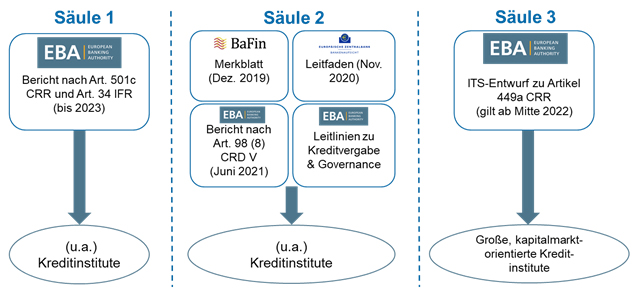

Wir Aufseher haben unsere Erwartungen an das Risikomanagement der Institute formuliert (Vgl. Schaubild 2). Uns ist bewusst, dass Klimarisiken außerhalb der Komfortzone der meisten Risikomanager liegen – die Datengrundlage ist dürftig, die Risiken sind komplex und sehr langfristig. Das BaFin-Merkblatt vom Dezember 2019 und der EZB-Leitfaden vom November 2020 sollen helfen, diese Risiken greifbarer zu machen.

Das BaFin-Merkblatt gibt den national beaufsichtigten Banken (Less Significant Institutions, LSIs) eine Orientierungshilfe, wie sie mit Nachhaltigkeitsrisiken umgehen können, unter anderem im Risikomanagement. Das Merkblatt betont, dass es sich bei Nachhaltigkeitsrisiken nicht um neue Risikoarten handelt, sondern um Risikotreiber, die auf die bekannten Risikoarten[5] einwirken können.

Banken müssen Nachhaltigkeitsrisiken folglich erkennen, analysieren und – sofern sie diese als wesentlich einstufen – angemessen in ihre Risikosteuerungsprozesse integrieren. Während sich das BaFin-Merkblatt auf einen breiteren Nachhaltigkeitsbegriff stützt, thematisiert der EZB-Leitfaden speziell Klima- und Umweltrisiken. Die EZB formuliert darin aufsichtsrechtliche Erwartungen zu Risikomanagement und Offenlegung für die signifikanten Institute (SIs). Entlang dieses Leitfadens hat die EZB die Institutionspraxis sowie Aktionspläne evaluiert. Diese Arbeiten bilden den Ausgangspunkt für eine ganze Reihe aufsichtlicher Initiativen zur umfassenden Berücksichtigung von Klima- und Umweltrisiken.

In unseren Aufsichtsgesprächen mit den Banken und Sparkassen sprechen wir Klimarisiken an und fragen, wie diese im Risikomanagement berücksichtigt werden. Zudem beabsichtigen wir, das Thema 2022 in erste bankgeschäftliche Prüfungen zu integrieren – mit dem Ziel, Defizite zu identifizieren und abzustellen. Wir wollen den Dialog zwischen Aufsicht und Banken fördern. Der deutsche Finanzsektor ist anpassungsfähig und verfügt über große Expertise. Ich bin daher überzeugt, dass es den Instituten gelingen wird, Nachhaltigkeitsaspekte in ihrer Geschäftsstrategie und ihrem Risikomanagement zu berücksichtigen.

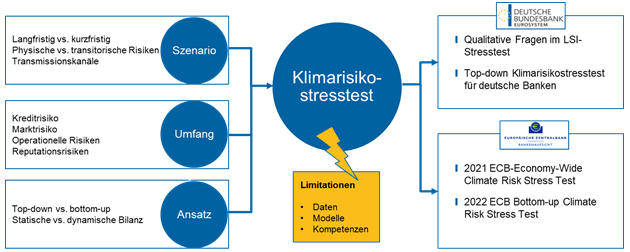

Mit Blick auf Klimarisiken werden wir als Aufsicht ab dem kommenden Jahr neue Maßstäbe setzen: Im LSI-Stresstest 2022 werden wir den kleinen und mittleren Instituten qualitative Fragen zu klimabezogenen Risiken stellen. Zudem arbeiten wir an einem Klimarisikostresstest für deutsche Banken, der „top-down“ durchgeführt wird, also auf Grundlage von aufsichtlichen Meldedaten sowie öffentlich verfügbaren Informationen und damit ohne Mehraufwand für die Institute. Auch die EZB wird Klimarisikostresstests durchführen – dieses Jahr „top-down“ mit dem Fokus auf Markt- und Kreditrisiko und 2022 „bottom-up“ mit Blick auf Markt-, Kredit- und operationelle Risiken (Vgl. Schaubild 3).

Mittelfristiges Ziel ist es, Klimarisiken wie jeden anderen Risikotreiber in die internen Prozesse und in die gesamte Banksteuerung zu integrieren. All das geht nicht von heute auf morgen. Wir Aufseher werden die Kreditinstitute nicht überfordern. Aber wir erwarten kontinuierliche und entschiedene Schritte in die richtige Richtung.

Es ist weder unsere Aufgabe noch unser Ziel, das Kreditengagement in eine politisch und gesellschaftlich wünschenswerte Richtung zu lenken. So erfreulich eine ESG-Ausrichtung aus meiner Sicht auch ist, so bleibt die Entscheidung der Kreditvergabe in der alleinigen Verantwortung der Bankleitung. Und auch weiterhin gehört die Finanzierung konventioneller Wirtschaftstätigkeit zur volkswirtschaftlichen Aufgabe des Bankwesens.

4 Digitalisierung im Bankensektor – Bedeutet digitaler auch stabiler?

Risikomanager sollten aber auch den zweiten Megatrend im Blick behalten. Die Digitalisierung der Realwirtschaft wird letztlich auch die digitale Transformation des Bankensektors weiter befördern – zumal die Pandemie der Digitalisierung neuen Schwung verliehen hat. Die Art und Weise, wie die Banken das Kreditgeschäft betreiben, wird durch digitale Innovation grundlegend verändert.

Die Digitalisierung wirkt an ganz verschiedenen Stellen auf das Kreditgeschäft. Der Abschied von der Filialwelt kündigt sich an. Eine Umfrage[6] für den Economist unter 305 Führungskräften von Banken weltweit ergab, dass 65 % der Befragten glauben, das Filialmodell werde es schon 2026 nicht mehr geben. In Deutschland wird es sicher nicht so schnell gehen, aber der Trend ist da. Zudem bröckelt das Prinzip der Kundenbindung vom Kinderkonto bis zur Pension immer weiter. Auf die Akquise von Kreditgeschäft auf dieser Grundlage ist immer weniger Verlass. Für Banken gilt es daher, Kunden durch jeweils passende Produkte immer wieder aufs Neue zu gewinnen. Gleichzeitig sollten die Institute darauf achten, dass sie weniger digitalaffine Kunden, die Bankdienstleistungen vor Ort bevorzugen, nicht verlieren.

Auch führen die zunehmende Konkurrenz durch und Kooperation mit FinTechs dazu, dass die Wertschöpfungskette immer weiter aufbricht. Das Bankgeschäft erfolgt zunehmend innerhalb eines Netzwerks und immer weniger aus einer Hand. Plattformen werden immer wichtiger. Und das führt zu den BigTechs, den großen, digitalen Konkurrenten, die sich immer weiter in das Finanzgeschäft vorwagen. Als „digital natives“ bringen sie alles mit, um bei den Finanzdienstleistungen der Zukunft mitzumischen: neueste Technologien, eine gewaltige Kundenbasis und vor allem die entsprechenden Daten. Von dieser Basis aus können sie ihr Geschäft sehr schnell ausdehnen und in kürzester Zeit ganze Marktsegmente übernehmen. In der Folge müssen sich Banken für fortgeschrittene digitale Technologien für das eigene Geschäft weiter und schneller öffnen.

Gleichzeitig sollten die Kreditinstitute ihr Alleinstellungsmerkmal in den Mittelpunkt stellen: das Vertrauen der Kunden – sowohl mit Blick auf finanzielle Dinge als auch mit Blick auf Datensicherheit. Transparenz, Übersichtlichkeit und eventuell sogar die Zusammenarbeit mit Verbraucherinitiativen können dieses Alleinstellungsmerkmal stärken. Dabei kann auch die Bankenaufsicht Vertrauen stärken, denn sie hat ein Auge auf die Stabilität der Institute. Zudem haben sich enge Kundenbeziehungen und „relationship lending“ in der Pandemie bewährt. Viele Kunden bekamen in der Krise weiterhin Kredite, weil ihre Hausbank sie kannte. Diese Erfahrung bedeutet womöglich auch für die Zukunft Rückenwind für das „relationship banking“.

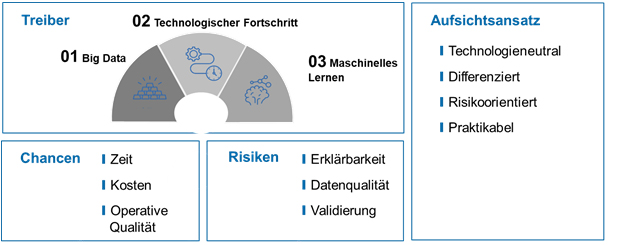

Als Aufseher wollen wir die richtigen Rahmenbedingungen für die Digitalisierung in den Banken setzen und bleiben prinzipien- und prozessorientiert. Konkret können die Kreditinstitute zum Beispiel KI- und Cloud-Technologien nutzen, um sich digitaler aufzustellen. Damit gehen Chancen und Risiken einher (Vgl. Schaubild 4).

Digitale Innovationen können Banken stärken, indem sie diese wettbewerbsfähiger, rentabler und damit auch stabiler und widerstandsfähiger machen, etwa durch bessere Analysen, weniger Fehler und Verzerrungen bei Kreditentscheidungen. Und Frühwarnsysteme für Kreditausfälle auf Basis von automatisch ausgewerteten Wirtschaftsnachrichten könnten das Risikomanagement verbessern. Damit können diese Technologien letztlich nicht nur die Stabilität der einzelnen Institute, sondern sogar des gesamten Finanzsystems erhöhen.

Was die Risiken angeht, so müssen Banken sich bei maschinellem Lernen mit der Erklärbarkeit, mit der Datenqualität und mit der ausreichenden Validierung der Verfahren beschäftigen. Daneben müssen sie sicherstellen, dass die Daten ihrer Kunden nicht nur jederzeit verfügbar, sondern vor allem gut geschützt sind. Technik allein reicht aber nicht aus, um für digitale Risiken gewappnet zu sein. Auch die menschliche Komponente und technisch-organisatorische Maßnahmen sowie gut strukturierte, wirksame und ineinandergreifende Prozesse sind entscheidende Erfolgsfaktoren.

Als Aufsicht handeln wir technologieneutral. Unsere aufsichtlichen Anforderungen sind allgemein ausgestaltet und überlassen es den Instituten, welche Technologien oder Methoden bei ihnen zur Anwendung kommen. Damit sind auch innovative Technologien wie Cloud-Computing und KI grundsätzlich geregelt und könnten effektiv beaufsichtigt werden. Statt eines neuen Regelwerks braucht es einen Aufsichtsansatz, der die bereits bekannten Anforderungen an Modelle und Prozesse differenziert berücksichtigt. Ein Chatbot, also ein textbasiertes Dialogsystem auf Basis von KI, erfordert beispielsweise nicht die gleiche Aufmerksamkeit wie ein System zur Risikofrüherkennung oder Kreditvergabe. Risikoorientierung und Praktikabilität sind der Schlüssel zum effizienten Ressourceneinsatz von Banken und Aufsicht.

Die Geschwindigkeit des technologischen Wandels bleibt im Bankensektor hoch. Nur der eigenständige, souveräne und ausgewogene Umgang der Institute mit den Chancen und Risiken der Digitalisierung kann die Funktionsfähigkeit und Effizienz des Finanzsystems auf Dauer sicherstellen. Als Bundesbank setzen wir uns global und auf europäischer Ebene weiterhin für eine prinzipienorientierte und technologieneutrale Regulierung digitaler Risiken ein. Wir wollen den technischen Fortschritt unterstützen und es den Instituten ermöglichen, eigenverantwortlich neue Technologien zu nutzen.

5 Fazit

Das Kreditgeschäft post-Corona wird geprägt durch die Finanzierung der womöglich größten Transformation der Volkswirtschaft seit dem Wirtschaftswunder. Die mächtigen Treiber sind der Strukturwandel nach der Pandemie, die Digitalisierung und die Dekarbonisierung. Hinzu kommen neue Anforderungen an das Management des Kreditrisikos durch neue Risiken, insbesondere die Risiken des Klimawandels. Schließlich kann die digitale Innovation das Geschäftsmodell, den Vertrieb und die Abwicklung von Krediten maßgeblich bis hin zur Disruption verändern.

Darauf müssen sich die Institute genauso wie die Bankenaufsicht einstellen. Dabei bergen die Veränderungen viele Chancen, das Kreditgeschäft auszuweiten, es profitabler und zugleich sicherer zu machen. Gerade in der anhaltenden Niedrigzinsphase mag das Kreditgeschäft post-Corona – bei allen Herausforderungen – gar ein Lichtblick sein.

Fußnoten:

- Survey of Monetary Analysts

- Reduktion der Treibhausgasemissionen um 55 % im Vergleich zu 1990

- Vgl. Sustainable Finance Strategy der Europäischen Kommission, S. 1

- Vgl. Europäische Kommission (2018): Aktionsplan: Finanzierung nachhaltigen Wachstums, S. 3f.

- Kreditrisiken, Marktrisiken, Liquiditätsrisiken, operationelle und strategische Risiken

- Quelle: So sieht die Finanzwelt der Zukunft aus (growney.de)