Die SEPA-Lastschrift (SEPA Direct Debit)

Aufgrund der unterschiedlichen rechtlichen Rahmenbedingungen und verschiedenen nationalen Lastschriftverfahren hatte sich der European Payments Council (EPC) frühzeitig für die Entwicklung eines völlig neuen SEPA-Lastschriftverfahrens entschieden. Dies konnte allerdings erst implementiert werden, nachdem ein gemeinsamer Rechtsrahmen in der Europäischen Union entwickelt wurde. Mit der Umsetzung der Zahlungsdiensterichtlinie (Payment Services Directive, PSD) in nationales Recht konnten Zahlungsdienstleister seit November 2009 die SEPA-Lastschrift anbieten. Das Eurosystem ermittelt regelmäßig die Nutzung der SEPA-Lastschrift im gesamten Euroraum bzw. in den einzelnen SEPA-Teilnehmerländern mit Hilfe sogenannter SEPA-Indikatoren.

Es gibt zwei Lastschriftverfahren: eine Basisvariante (SEPA Core Direct Debit) sowie ein Verfahren, das ausschließlich für den Verkehr mit Geschäftskunden vorgesehen ist (Firmenlastschrift oder SEPA Business to Business Direct Debit). Die Basisversion der SEPA-Lastschrift enthält vom deutschen Einzugsermächtigungslastschriftverfahren zahlreiche bekannte Elemente. Die SEPA-Firmenlastschrift berücksichtigt die Bedürfnisse von Geschäftskunden.

Seit November 2009 werden beide SEPA-Lastschriftverfahren angeboten. Im Februar 2014 löste die SEPA-Lastschrift die nationalen Lastschriftverfahren in den Euro-Ländern grundsätzlich ab.

SEPA-Lastschriften haben ein festes Fälligkeitsdatum, an dem die Kontobelastung erfolgt. Dieses wird dem Zahler vom Zahlungsempfänger (Lastschrifteinreicher) vorab mitgeteilt. Auf diese Weise kann der Zahler sicherstellen, dass sein Zahlungskonto / Girokonto zum Zeitpunkt des Lastschrifteinzugs über genügend Deckung verfügt.

Die Rechte der Verbraucher bei Lastschriften in den Euro-Ländern wurden gestärkt. Zahlungsdienstleister müssen ihren Kontoinhabern künftig ermöglichen, die Einlösung von Lastschriften z.B. dem Betrag nach zu begrenzen oder auf bestimmte Zahlungsempfänger einzuschränken.

SEPA-Basis-Lastschrift (SEPA Core Direct Debit)

Das Regelwerk für die SEPA-Basis-Lastschrift beinhaltete bis zum November 2016 unterschiedliche Vorlagefristen. Dabei wurde grundsätzlich zwischen einer erstmaligen Lastschrift mit einer Vorlagefrist von 5 Tagen und einer wiederkehrenden Lastschrift mit einer Vorlagefrist von 2 Tagen unterschieden. Seit November 2013 – überwiegend nur für Zahlungen innerhalb Deutschlands – konnte eine verkürzte Vorlagefrist von einem Tag (COR1) genutzt werden.

Zum 21. November 2016 wurden diese Vorlagefristen vereinheitlicht. Sie wurden europaweit einheitlich auf einen Geschäftstag/TARGET2-Tag vor Fälligkeit für alle Lastschrift-Sequenztypen verkürzt. Die anderen Vorlagefristen (5 Tage bzw. 2 Tage s.o.) sind entfallen. Somit können seit diesem Zeitpunkt alle SEPA-Basis-Lastschriften mit einer Vorlagefrist von einem Tag abgewickelt werden.

Einer SEPA-Basis-Lastschrift kann innerhalb von acht Wochen nach Kontobelastung widersprochen werden, so dass der Belastungsbetrag wieder gutgeschrieben wird. Bei einer nicht autorisierten Zahlung, d.h. Einzug ohne gültiges SEPA-Mandat, kann der Zahler innerhalb von 13 Monaten nach Belastung die Erstattung des Lastschriftbetrages verlangen.

SEPA-Firmenlastschrift (SEPA Business to Business Direct Debit)

Einmalige, erstmalige oder Folgelastschriften müssen gemäß den SEPA-Regelwerken für die SEPA-Firmenlastschrift einen Tag vor Fälligkeit bei der Zahlstelle vorliegen. Bei der SEPA-Firmenlastschrift besteht keine Möglichkeit des Widerspruchs der Lastschrift, da der Zahlungsdienstleister des Zahlers (Zahlstelle) verpflichtet ist, die Mandatsdaten bereits vor der Belastung auf Übereinstimmung mit der vorliegenden Zahlung zu prüfen.

SEPA-Mandate

Die rechtliche Legitimation für den Einzug von SEPA-Lastschriften sind SEPA-Mandate. Diese umfassen sowohl die Zustimmung des Zahlers zum Einzug der Zahlung per SEPA-Lastschrift an den Zahlungsempfänger als auch den Auftrag an den eigenen Zahlungsdienstleister zwecks Einlösung und Kontobelastung der Zahlung.

Im Juni 2010 hatte der Bundesgerichtshof die Rechtsprechung zur Einzugsermächtigungslastschrift in der Insolvenz vereinheitlicht und einen Weg zur Fortentwicklung der Einzugsermächtigungslastschrift in eine (vor)autorisierte Zahlung aufgezeigt. Die Kreditwirtschaft wurde dadurch in die Lage versetzt, durch die Anpassung ihrer Allgemeinen Geschäftsbedingungen (AGB) eine Nutzung der Einzugsermächtigung als SEPA-Basis-Lastschriftmandat zu ermöglichen. Die am 9. Juli 2012 in Kraft getretenen AGB-Änderungen der Banken und Sparkassen galten sowohl für bereits in der Vergangenheit erteilte Einzugsermächtigungen als auch solche, die nach der AGB-Änderung erteilt wurden.

Nähere Einzelheiten zu der AGB-Änderung und der möglichen Nutzung von Einzugsermächtigungen als SEPA-Mandat finden Sie auf der Internetseite "Die Deutsche Kreditwirtschaft".

Die "Verordnung Nr. 260/2012 zur Festlegung der technischen Vorschriften und der Geschäftsanforderungen für Überweisungen und Lastschriften in Euro" ("SEPA-Verordnung") sieht eine Regelung zur Mandatsmigration vor. Diese wird aber nur in den Fällen "greifen", in denen keine entsprechende nationale Regelung oder anderweitige Kundenvereinbarungen vorliegen. Letzteres ist in Deutschland mit der o. a. AGB-Änderung erfolgt. Die Verordnung flankiert die AGB-Änderung und sorgt in den Fällen für Rechtssicherheit, in denen die AGB-Änderung nicht wirksam geworden sein sollte (z. B. aufgrund eines Widerspruchs des Kunden gegen die AGB-Änderung). Die Verordnung ist am 31.03.2012 in Kraft getreten.

Die o. a. AGB-Änderungen erfassen die im Abbuchungsauftragsverfahren erteilten Abbuchungsaufträge nicht. Das bedeutet die Einholung eines neuen SEPA- Firmenlastschrift-Mandats ist erforderlich ist. Deshalb müssen sich Zahlungsempfänger und Zahler entweder auf die Nutzung des SEPA-Basis- oder des SEPA-Firmen-Lastschriftverfahrens verständigen. Dabei ist ein entsprechendes Lastschriftmandat vom Zahler einzuholen.

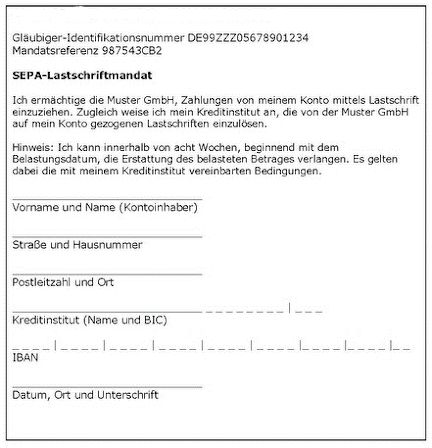

Beispiel für ein deutschsprachiges SEPA-Basis-Lastschriftmandat