Studie über Inflationserwartungen im Euro-Raum

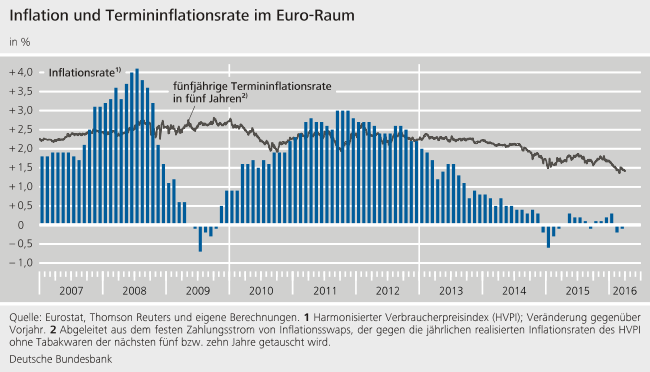

Seit dem Jahresende 2014 bewegt sich die Inflationsrate im Euro-Raum um die Nulllinie. Damit liegt sie unterhalb des mittelfristigen Zielwerts des Eurosystems von "unter aber nahe 2 %" und auch unterhalb der Höhe, die Beobachter zuvor prognostiziert hatten. Zugleich sind die Inflationserwartungen gemessen anhand von Finanzmarktvariablen zurückgegangen. Dies hat die Frage nahegelegt, ob insbesondere die Inflationserwartungen in der ferneren Zukunft weiterhin als verankert angesehen werden können.

Langfristige Inflationserwartungen sind für Zentralbanken eine entscheidende Größe: Denn die langfristigen Inflationserwartungen sind ein wichtiger Gradmesser für die Glaubwürdigkeit einer Zentralbank und die Wirksamkeit ihrer Geldpolitik. Sie geben Aufschluss darüber, ob Experten, Bürger oder Marktteilnehmer darauf vertrauen, dass die Geldpolitik in der Lage und bereit ist, das Preisstabilitätsziel bei kurzfristigen Abweichungen wieder zu erreichen.

Eine Studie des Forschungszentrums der Bundesbank hat deshalb untersucht, wie marktbasierte Inflationserwartungen auf makroökonomische "Überraschungen" seit dem Jahr 2004 reagierten. Der Autor der Studie konnte so überprüfen, ob und wie Marktakteure ihre Erwartungen an die niedrigen Inflationsrealisierungen angepasst haben. Eine makroökonomische Überraschung tritt ein, wenn beispielsweise ein Indikator über die aktuelle konjunkturelle Lage veröffentlicht wird, der deutlicher von den zuvor herrschenden Erwartungen der Marktteilnehmer abweicht. Für die Marktteilnehmer stellt die Veröffentlichung somit eine neue Information über den Zustand der Wirtschaft und damit eine "Überraschung" dar.

Die Messung der marktbasierten Inflationserwartungen erfolgt mit Hilfe von Inflationsswaps. Diese Finanzderivate ermöglichen es, Inflationsrisiken abzusichern. Sie geben darüber Auskunft, wie die auf den Märkten handelnden Akteure die künftige Inflationsentwicklung und damit verbundene Risiken einschätzen. An den Finanzmärkten werden sowohl kurz- als auch langfristige Inflationsswaps gehandelt. Das ist für Forscher von entscheidendem Vorteil: Indem sie Preisentwicklungen bei Swaps unterschiedlicher Laufzeiten miteinander vergleichen, können sie erkennen, ob die Marktakteure lediglich ihre kurz- oder womöglich auch ihre langfristigen Inflationserwartungen in Reaktion auf die "Überraschungen" korrigiert haben.

Die Frage der Verankerung betrifft die langfristigen Erwartungen. Ist das geldpolitische Ziel des Eurosystems nicht fest verankert, so ändern Bürger und Investoren ihre Einschätzung über den von der Zentralbank verfolgten Zielwert für die Inflation unter Umständen je nach aktueller wirtschaftlicher Lage. In diesem Fall würden ihre langfristigen Inflationserwartungen auch auf konjunkturelle Überraschungen reagieren. Gehen die Marktteilnehmer hingegen davon aus, dass das Eurosystem willens und fähig ist, sein Inflationsziel innerhalb einer gewissen Frist zu erreichen, erwarten die Marktteilnehmer auch, dass kurzfristige konjunkturelle Schwankungen sich mit der Zeit ausgleichen. Die langfristigen Erwartungen ermittelt aus Swaps sollten im Falle einer Verankerung also nicht auf makroökonomische Überraschungen reagieren.

"Die Reaktion der Inflationserwartungen auf makroökonomische Neuigkeiten ist nach Ausbruch der Finanzkrise größer als zuvor"

, stellt der Autor in seinem Papier fest. Dies betreffe aber vor allem kurze Prognosehorizonte. Diese spiegelten aber auch den Konjunkturverlauf oder die Entwicklung von Rohstoffpreisen. "Mittelfristige Erwartungen zeigen zumeist keine signifikante Reaktion und können anhand dieses Maßstabs weiterhin als fest verankert angesehen werden"

, beschreibt er die Ergebnisse. Allerdings konnte der Forscher zwei Phasen ausmachen, in denen mittelfristige Inflationserwartungen auf makroökonomische Neuigkeiten reagierten: "Zum einen führte 2009 eine überraschend starke Rezession zu einem starken Rückgang der Inflationsrate, deren Rückkehr zum Ziel länger dauerte als gewöhnlich"

, heißt es in dem Papier. "Zudem führten im Februar 2015 überraschend hohe Inflationsraten zu einem Anstieg der mittelfristigen Inflationserwartungen in Richtung des Inflationsziels des Eurosystems"

. Im Gegensatz dazu habe der überraschende Rückgang der Inflation von 2013 und 2014 keinen signifikanten Einfluss auf die mittelfristigen Inflationserwartungen gehabt.

Inflationserwartungen über sehr lange Prognosehorizonte haben laut der Studie zu keiner Zeit auf konjunkturelle Überraschungen reagiert. "Die Reaktion mittelfristiger Erwartungen ist deshalb ein Zeichen einer längeren Anpassungsphase der Inflation an das Inflationsziel des Eurosystems und sollte nicht als Inflationsentankerung oder als Glaubwürdigkeitsproblem des Eurosystems interpretiert werden"

, schlussfolgert der Autor der Studie.

Das Diskussionspapier ist am Forschungszentrum der Deutschen Bundesbank entstanden. Der Autor ist Christian Speck. Die in dem Diskussionspapier vertretenen Ansichten spiegeln nicht zwangsläufig die der Bundesbank oder ihrer Mitarbeiterinnen und Mitarbeiter wider.