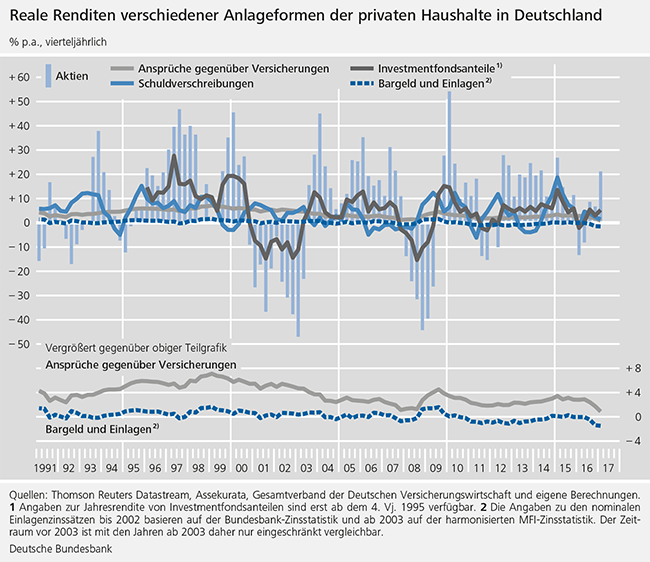

Reale Geldvermögensrendite deutscher Haushalte niedrig, aber positiv

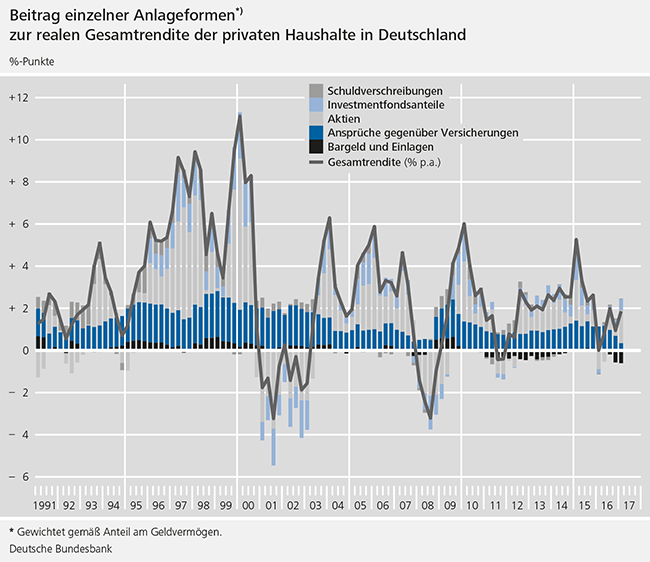

Geringer Beitrag der Bankeinlagen zur realen Gesamtrendite

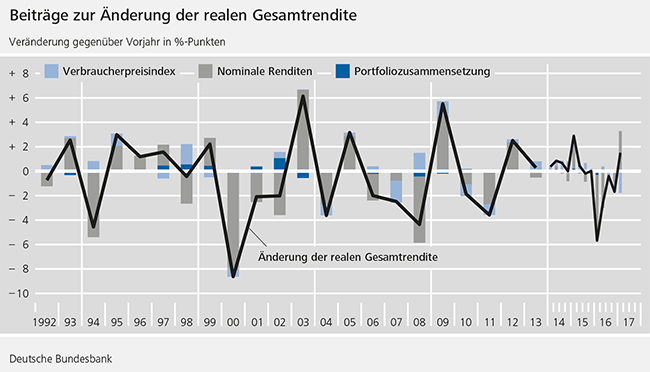

"Dies war vor allem auf den seit Mitte 2016 vorherrschenden Anstieg der Inflationsrate zurückzuführen"

, schreiben die Bundesbank-Expertinnen und -Experten. Trotz des deutlichen Rückgangs der realen Rendite seit 2016 hätten Ansprüche gegen Versicherungen durchweg positiv und nennenswert zur realen Gesamtrendite beigetragen, heißt es im Monatsbericht. Auch der Beitrag von Wertpapieren sei im gesamten Zeitraum überwiegend positiv gewesen. Allerdings hätten sich ihre zeitweilig hohen realen Renditen nur begrenzt in der realen Gesamtrendite niedergeschlagen, da ihr Portfolioanteil seit 2009 mit weniger als einem Viertel vergleichsweise gering sei. Beliebt bei den deutschen Sparern sind dagegen Bankeinlagen zuzüglich Bargeld: Ihr Portfolioanteil macht aktuell knapp 40 Prozent aus. Ihr Beitrag zur realen Gesamtrendite sei allerdings im gesamten Betrachtungszeitraum weitaus geringer als jener der Wertpapiere gewesen.

Preisentwicklung drückte die reale Rendite

"Zentral für die Entwicklung der realen Portfoliorendite war demnach nahezu durchweg die Entwicklung der nominalen Renditen."

Einen geringeren, aber dennoch deutlichen Beitrag leiste die Preisentwicklung, gemessen am Verbraucherpreisindex (VPI). Ein Anstieg des VPI mindere für sich genommen die reale Gesamtrendite. "Aufgrund fallender, aber weiterhin positiver Inflationsraten trug der VPI in den Jahren 2014 und 2015 noch positiv zur Änderung der realen Rendite bei"

, schreiben die Bundesbank-Fachleute. Seit Mitte 2016 sei der Beitrag der steigenden Inflation jedoch negativ gewesen.

Änderungen der Portfoliozusammensetzung haben bei der Entwicklung der realen Gesamtrendite dagegen eine untergeordnete Rolle gespielt, heißt es im Monatsbericht. Dies passt aus Sicht der Bundesbank-Expertinnen und –Experten zu der Beobachtung, dass private Haushalte in Deutschland in ihren Portfolios kaum auf die Zinsentwicklung reagieren. Die Portfoliostruktur sei vor allem von "persönlichen Präferenzen sowie demografischen und institutionellen Faktoren, die sich über die Zeit nur langsam verändern, geprägt"

, heißt es im Monatsbericht.