Meldepflichten und Audit

Meldepflichten im Rahmen der TLTRO‑III

Um die, der Berechnung der Bietungsobergrenzen sowie des Zinssatzes, zugrundeliegenden Kennzahlen zu erheben und zu bewerten, benötigt die Deutsche Bundesbank spezifische Bilanzdaten. Diese sind von den TLTRO‑III Teilnehmern über einen speziellen Meldebogen über die bankstatistischen Meldewege bei der Deutschen Bundesbank einzureichen.

Insgesamt sind für die Teilnahme an den TLTRO‑III bis zu drei Bilanzdatenmeldebögen einzureichen.

Alle Teilnehmer haben bis zum 17. Mai 2022 die Pflicht zur Einreichung des dritten Bilanzdatenmeldebogens zu erfüllen. Wird eine Berechnung der Verzinsung unter Einbezug der Kreditentwicklung in der Zusätzlichen Besonderen Berichtsperiode angestrebt, so ist zusätzlich zu diesem Zeitpunkt der Bericht über die Prüfung des dritten Bilanzdatenmeldebogens einzureichen.

Erster Bilanzmeldebogen

Der erste Meldebogen beinhaltet den Stichtag 28. Februar 2019 (zur Berechnung des Kreditlimits auf Basis der ausstehenden Anrechenbaren Kredite) sowie den Zeitraum vom 1. April 2018 bis zum 31. März 2019 (zur Berechnung der institutsspezifischen Benchmark). Dieser musste einmalig von jedem Institut vor der ersten Teilnahme an den TLTRO‑III bis zu dem vom Eurosystem im Zeitplan für die TLTRO-III veröffentlichten Zeitpunkt eingereicht werden.

Des Weiteren waren TLTRO‑III-Teilnehmer verpflichtet, spätestens zum 21. Januar 2021 (bei der Teilnahme an einem der ersten drei TLTRO-III) bzw. 16. Juli 2021 (bei erstmaliger Teilnahme an TLTRO-III.4-7) eine Bewertung des Bilanzdatenmeldebogens durch einen Wirtschaftsprüfer bei der Deutschen Bundesbank einzureichen. Geschäftspartner, die erstmalig an TLTRO-III.8-10 teilnahmen, mussten diesen Bericht bis zum 06. April 2022 vorlegen. Die Regelungen hierzu finden Sie in Art. 6 (6) des TLTRO‑III-Rechtsakts.

Zweiter Bilanzmeldebogen, optional mit Besonderer Berichtsperiode

Der zweite Meldebogen dient der Berechnung der Verzinsung der unter den TLTRO‑III.1-7 aufgenommenen Bestände. Er umfasst den Zeitraum vom 1. April 2019 bis zum 31. März 2021 (zweite Berichtsperiode) und optional den Zeitraum vom 1. März 2020 bis zum 31. März 2021 (Besondere Berichtsperiode). Sollten die Daten der Besonderen Berichtsperiode nicht eingereicht werden, kann eine Zinsberechnung ausschließlich auf Basis der regulären zweiten Berichtsperiode erfolgen (siehe hierzu Abschnitt Verzinsung). Der zweite Meldebogen sowie die Bewertung des zweiten Meldebogens durch einen Wirtschaftsprüfer, einschließlich der Daten und Bewertung zur Besonderen Berichtsperiode, falls einbezogen, waren bis zum 17. August 2021 bei der Deutschen Bundesbank einzureichen.

Dritter Bilanzdatenmeldebogen

Der dritte Meldebogen dient ebenfalls der Berechnung der Verzinsung der unter den TLTRO-III aufgenommenen Bestände. Er umfasst den Zeitraum vom 1. Oktober 2020 bis 31. Dezember 2021 (Zusätzliche Besondere Berichtsperiode). Die Einreichung des dritten Meldebogens ist für alle Teilnehmer verpflichtend. Die Bewertung durch den Wirtschaftsprüfer muss dagegen nur erfolgen, wenn die Zusätzliche Besondere Berichtsperiode in die Berechnung der Verzinsung miteinbezogen werden soll. Der dritte Meldebogen sowie gegebenenfalls die Bewertung des dritten Meldebogens durch einen Wirtschaftsprüfer sind bis zum 17. Mai 2022 bei der Deutschen Bundesbank einzureichen. Sofern zuvor bereits alle aufgenommenen Beträge vollständig vorzeitig zurückgezahlt wurden, entfällt diese Meldepflicht.

Konsequenzen bei Nichteinhaltung von Meldepflichten

Mit der am 5. Mai 2021 veröffentlichten Anpassung des TLTRO-III-Rechtsakts ergaben sich Änderungen hinsichtlich der Konsequenzen bei Nichteinhaltung von Meldepflichten, die Sie Artikel 7 des Beschlusses EZB/2019/21 entnehmen können.

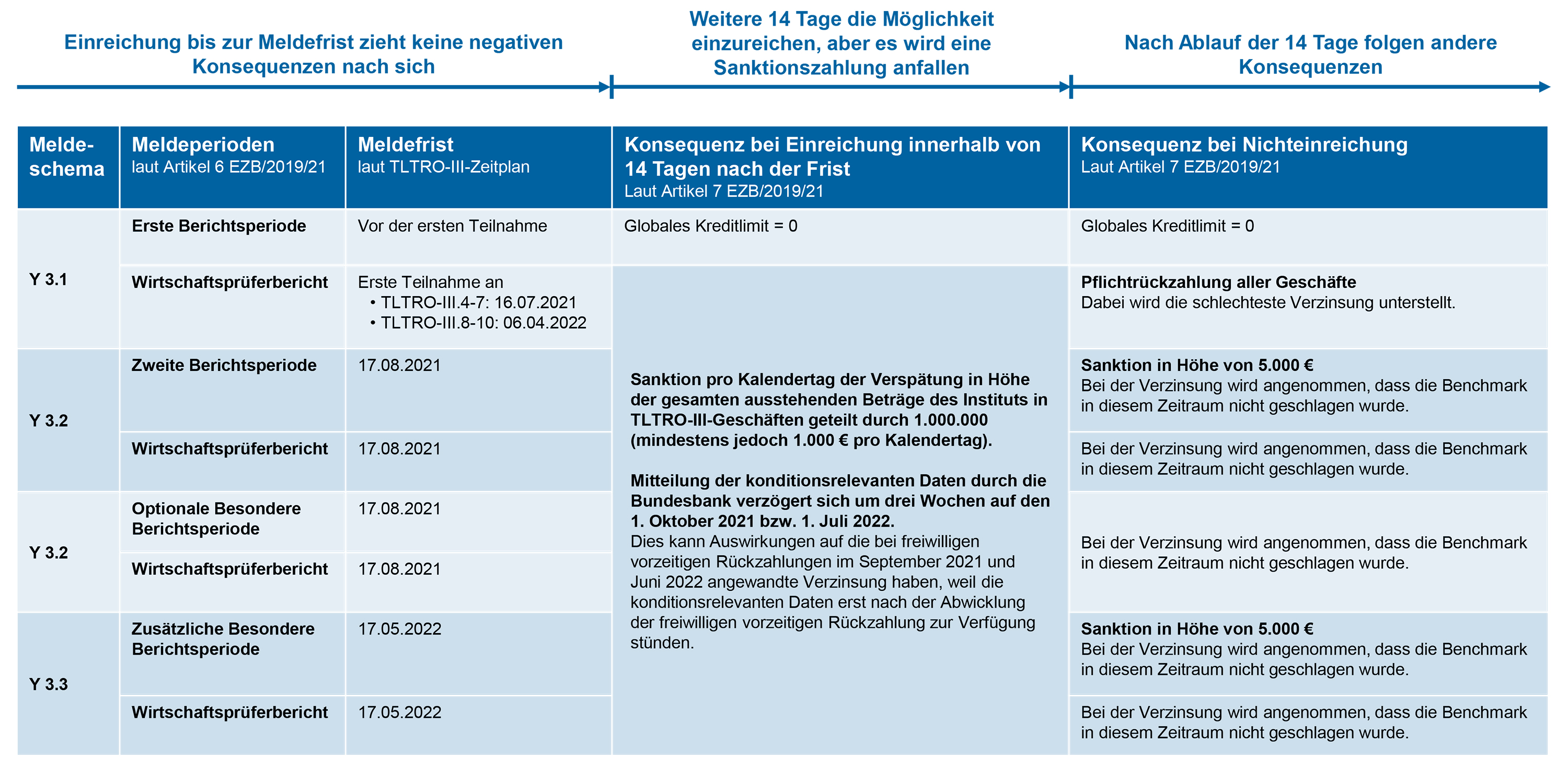

Es wurde für alle Meldefristen für Bilanzdatenmeldungen und deren Wirtschaftsprüferberichte eine 14-tägige Periode nach der Frist eingeführt, in der unter Inkaufnahme einer Sanktion die Meldung nachträglich eingereicht werden kann.

Die Sanktion beläuft sich pro Kalendertag der Verspätung auf die Höhe der gesamten ausstehenden Beträge des Instituts in TLTRO-III-Geschäften geteilt durch 1.000.000 (mindestens jedoch 1.000 € pro Kalendertag).

Außerdem verzögert sich hierdurch die Mitteilung der konditionsrelevanten Daten (ursprünglich 10. September 2021 bzw. 10. Juni 2022) durch die Bundesbank um drei Wochen auf den 1. Oktober 2021 bzw. 1. Juli 2022. Dies kann Auswirkungen auf die bei freiwilligen vorzeitigen Rückzahlungen im September 2021 und Juni 2022 angewandte Verzinsung haben, weil die konditionsrelevanten Daten erst nach der Abwicklung der freiwilligen vorzeitigen Rückzahlung zur Verfügung stünden.

Sollte auch nach Ablauf der 14 Tage die Einreichung nicht erfolgt sein, folgen je nach Art der Meldung andere Konsequenzen von einer Sanktion in Höhe von 5.000 € und Auswirkungen auf die Verzinsung bis hin zu einer Pflichtrückzahlung aller TLTRO-III-Geschäfte.

Die Bilanzdatenmeldung der ersten Berichtsperiode, die eine Voraussetzung ist, um an den TLTRO-III-Geschäften teilzunehmen, ist hiervon ausgenommen.

Eine Übersicht der Meldeschemata, Meldefristen und Konsequenzen bei verspäteter oder unterlassener Meldung gibt das folgende Schaubild (zur Vergrößerung bitte Grafik anklicken):

{kind=link}