Jahresabschluss 2024 Statement bei der Pressekonferenz zur Vorstellung des Geschäftsberichts 2024 der Deutschen Bundesbank

Es gilt das gesprochene Wort.

1 Einleitung

Sehr geehrte Damen und Herren,

Auch von meiner Seite herzlich willkommen!

Bevor wir in wenigen Minuten gemeinsam auf den Jahresabschluss 2024 schauen, erlauben Sie mir ein paar einleitende Worte.

Der Präsident hat es bereits gesagt: Die geldpolitischen Maßnahmen der vergangenen Jahre wirken weiterhin nach. Sie spiegeln sich auch in den Bilanzen der Zentralbanken wider.

Wie Sie wissen, hat die Bundesbank bereits früh damit begonnen – schon mit dem Jahresabschluss 2016 – für die erhöhten finanziellen Risiken vorzusorgen. Diese Risiken haben sich im Jahr 2024 abermals materialisiert.

Im Ergebnis hat die Bundesbank 2024 Verluste von rund 19,8 Milliarden Euro zu tragen, nach 21,6 Milliarden Euro im Vorjahr. Wir konnten im Jahr 2023 jedoch ein ausgeglichenes Jahresergebnis ausweisen, weil wir unsere Wagnisrückstellung vollständig sowie die Rücklagen teilweise zum Verlustausgleich verbraucht haben. Für das Jahr 2024 verblieben insgesamt noch Rücklagen in Höhe von 0,7 Milliarden Euro zum teilweisen Verlustausgleich. Im Ergebnis weist die Bank für 2024 damit einen Bilanzverlust von 19,2 Milliarden Euro aus.

Lassen Sie mich drei wichtige Botschaften platzieren:

- Wir haben den Peak an Verlusten erreicht.

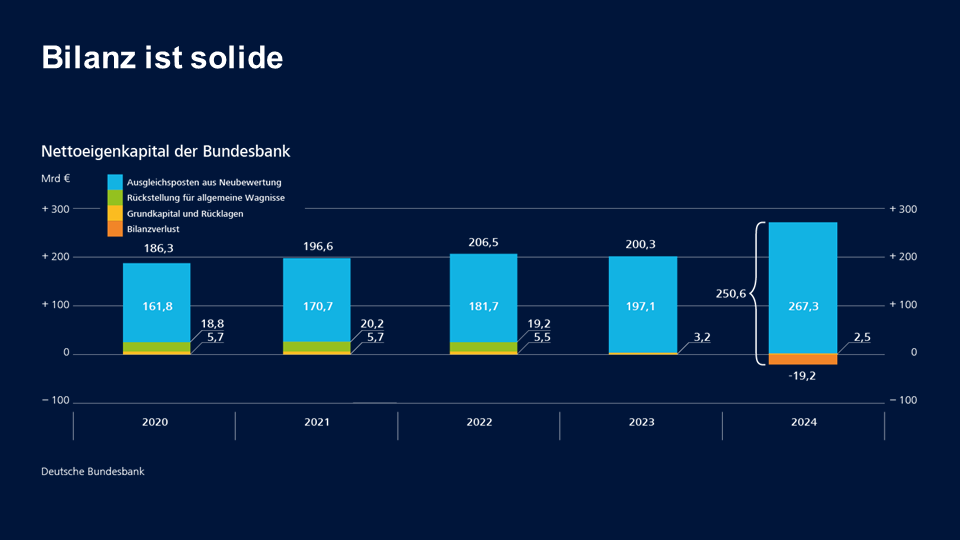

- Das Nettoeigenkapital ist auf über 250 Milliarden Euro gestiegen.

- Für das Gold gibt es eine Neubewertungsreserve von über 260 Milliarden Euro.

Die Bilanz der Bundesbank ist also solide!

Die positive Nachricht ist: Die Bundesbank kann auch bei Verlusten ihre Aufgaben uneingeschränkt erfüllen!

Die aktuelle Folie zeigt, dass sich das Nettoeigenkapital der Bundesbank (Net Equity) signifikant um 50 Milliarden Euro oder um rund 25 Prozent erhöht hat. Auf die Entwicklung des Nettoeigenkapitals schauen wir gleich noch im Detail.

Schauen wir uns nun die Entwicklungen im Jahresabschluss 2024 genauer an.

2 Bilanz

Zunächst ein Blick auf die Aktivseite unserer Bilanz:

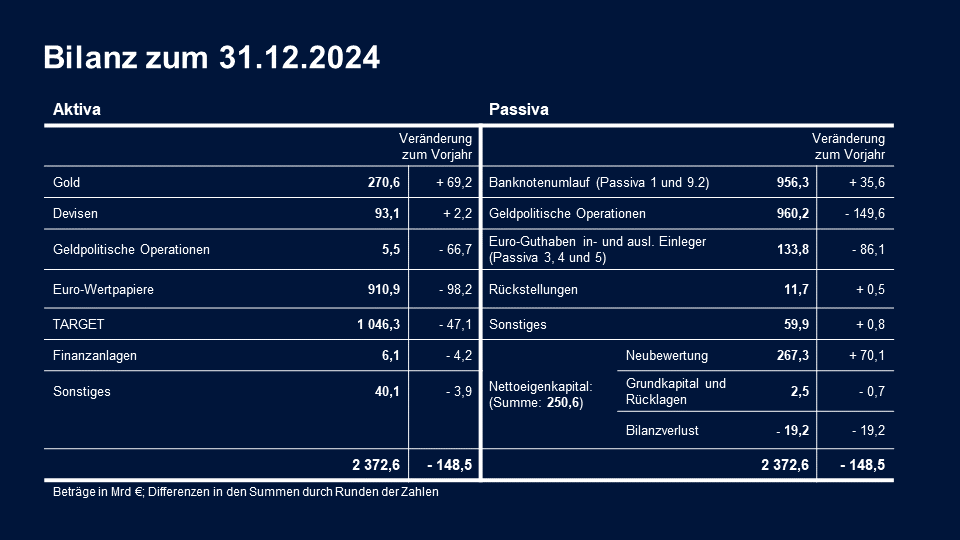

Die Bilanzsumme ist als Folge der geld- und währungspolitischen Aktivitäten erneut gesunken: um rund 149 Milliarden Euro bzw. 5,9 Prozent. In der mehrjährigen Betrachtung ist die Bilanzsumme jedoch immer noch höher als Ende 2019 – also vor der Pandemie und dem Beginn der sehr expansiven Geldpolitik.

Das Abschmelzen der Bilanzsumme ist auf der Aktivseite wie im Vorjahr durch drei wesentliche Gründe bedingt:

Die Wertpapierbestände aus den geldpolitischen Ankaufprogrammen sind um 98 Milliarden Euro gesunken: Das konzentriert sich hauptsächlich auf die APP-Bestände, bei denen seit Juli 2023 die Tilgungsbeträge nicht wieder angelegt werden.

Beim PEPP hingegen sind die Reinvestitionen erst im zweiten Halbjahr 2024 schrittweise auf null zurückgeführt worden. Die daraus resultierenden Effekte werden wir im Jahresabschluss 2025 deutlicher sehen.

- Die Forderungen aus geldpolitischen Operationen sind – vor allem durch das Auslaufen der während der Pandemie besonders zinsgünstigen TLTRO – um 67 Milliarden Euro zurückgegangen.

- Aufgrund von Liquiditätsabflüssen ist im Jahr 2024 die TARGET-Forderung gegenüber der EZB um 47 Milliarden Euro gesunken.

Auf der Passivseite der Bilanz kam es korrespondierend zu einem deutlichen Rückgang der Einlagen: Die Verbindlichkeiten aus geldpolitischen Operationen sanken gegenüber dem Vorjahr auf 960 Milliarden Euro. Zudem haben sich die sonstigen Euro-Guthaben gegenüber dem Vorjahr – insbesondere aufgrund niedrigerer Bestände von Zentralbanken außerhalb des Euro-Währungsgebiets – auf 134 Milliarden Euro reduziert.

Ein weiterer wesentlicher Posten auf der Passivseite ist der Banknotenumlauf: Mit dem Ende der Negativzinsphase in 2022 war das Wachstum des Banknotenumlaufs im Eurosystem aufgrund gestiegener Opportunitätskosten der Bargeldhaltung faktisch zum Erliegen gekommen. Erst in den letzten Monaten hat das Wachstum bei einzelnen nationalen Zentralbanken wieder Fahrt aufgenommen.

Der in der Bilanz in Passiva 1 „Banknotenumlauf“ ausgewiesene Eurosystem-Anteil der Bundesbank steigt auf 389 Milliarden Euro. Das Volumen der von der Bundesbank ausgegebenen Banknoten ist sogar stärker gestiegen als im übrigen Euroraum. Dies schlägt sich in Passiva 9.2 „Verbindlichkeiten aus der Verteilung des Euro-Banknotenumlaufs innerhalb des Eurosystems“ nieder, die auf 567 Milliarden Euro steigt.

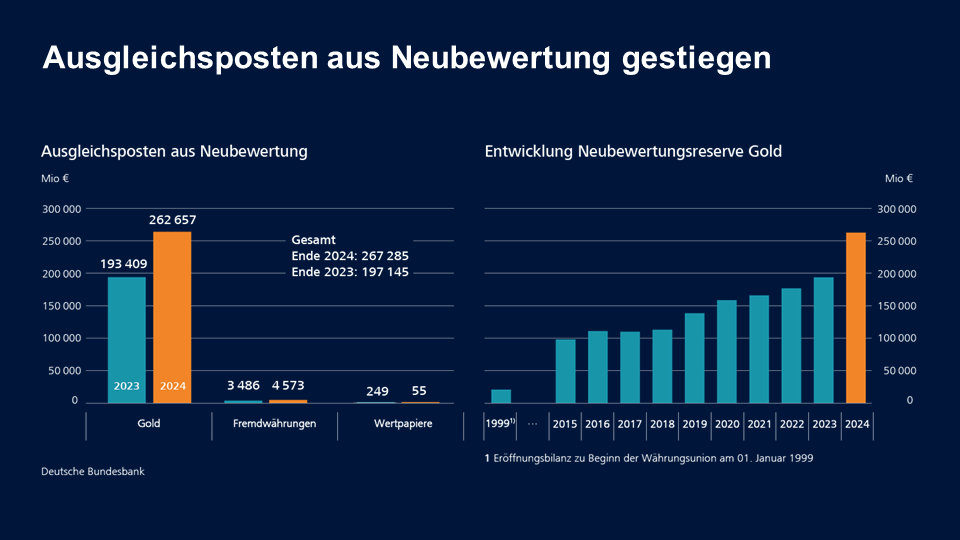

Der dritte Aspekt auf den ich eingehen möchte, ist der Ausgleichsposten aus Neubewertung: Dieser hat sich im Vergleich zum Vorjahr um 70 Milliarden Euro auf 267 Milliarden Euro erhöht.

Wie sich die Neubewertungen aufschlüsseln, sehen Sie auf der folgenden Folie:

Die darin enthaltene Neubewertungsreserve für Gold ist bedingt durch die Bewertung zum Marktpreis am Stichtag um 69 Milliarden Euro auf 263 Milliarden Euro gestiegen.

Besonders in der langfristigen Betrachtung ist die Neubewertungsreserve für Gold stark gewachsen. Im Vergleich zum Stand bei Beginn der Währungsunion, Anfang 1999, ist diese Bewertungsreserve derzeit fast dreizehnmal so hoch.

Die Neubewertungsreserve für Fremdwährungen hat sich – durch den schwächeren Euro – um eine Milliarde Euro erhöht; der Anstieg entfällt dabei hauptsächlich auf in US-Dollar denominierte Anlagen.

Die Bewertungsreserven haben auch Einfluss auf das Nettoeigenkapital, wie die nächste Folie zeigt.

Dieses umfasst

- das Grundkapital und die Rücklagen,

- die Rückstellung für allgemeine Wagnisse,

- den Ausgleichsposten aus Neubewertung sowie

- ab dem Jahresabschluss 2024 den Bilanzverlust.

In der mehrjährigen Entwicklung ist zu sehen, dass sich das Nettoeigenkapital in den Jahren 2020 und 2021 über den Aufbau der Wagnisrückstellung hinaus positiv entwickelt hat (Anstieg von 186 Milliarden Euro auf 197 Milliarden Euro). Im Jahr 2022 wuchs das Nettoeigenkapital trotz Inanspruchnahme der Wagnisrückstellung auf 207 Milliarden Euro. Im Jahr 2023 wurde die Wagnisrückstellung zum Verlustausgleich vollständig in Höhe von 19,2 Milliarden Euro aufgelöst, der Rückgang des Nettoeigenkaptals fiel mit 7 Milliarden Euro aber deutlich geringer aus. Ausschlaggebend hierfür war, dass aufgrund der Entwicklung des Goldpreises die Neubewertungsreserve für Gold weiter gewachsen ist. Basierend auf dem neuen Höchstwert der Bewertungsreserven mit 267 Milliarden Euro stieg das Nettoeigenkapital im Berichtsjahr trotz des Bilanzverlustes von 19,2 Milliarden Euro insgesamt auf 251 Milliarden Euro und erreichte damit einen neuen Höchststand.

Ein Nettoeigenkapital von 251 Milliarden Euro zeigt: Die Bank kann die bestehenden und zu erwartenden Verluste verkraften! Sie kann ihr Mandat uneingeschränkt erfüllen. Die Bilanz ist solide!

3 Gewinn- und Verlustrechnung

Schauen wir nun auf die Gewinn- und Verlustrechnung.

Joachim Nagel hat bereits darauf hingewiesen: Die Ertragslage der Bundesbank hat sich im Vorjahresvergleich nur leicht verbessert. Die Zinswende und die damit verbundenen Leitzinserhöhungen in den Jahren 2022 und 2023 haben vieles in Bewegung gebracht. Die Kombination von langfristigen geldpolitischen Wertpapieren – mit niedriger Verzinsung – auf der Aktivseite und kurzfristigen höher verzinslichen Einlagen auf der Passivseite führte im Jahr 2024 – wie schon im Vorjahr – zu erheblichen Belastungen.

Die Belastungen aus den Zinsänderungsrisiken treffen uns im laufenden Jahr zweifach:

- über unsere eigenen Wertpapierbestände und

- über Wertpapierbestände in den Bilanzen der anderen nationalen Zentralbanken, sofern diese der Ertrags- und Risikoteilung des Eurosystems unterliegen (und damit in die Verteilung der monetären Einkünfte zwischen den nationalen Zentralbanken einbezogen werden).

Nun zu den wesentlichen Positionen unserer aktuellen Gewinn- und Verlustrechnung:

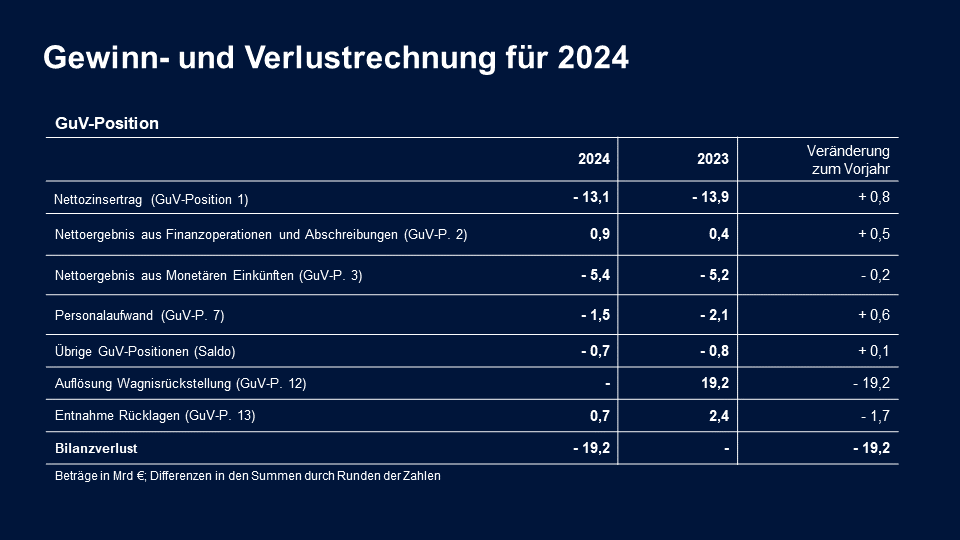

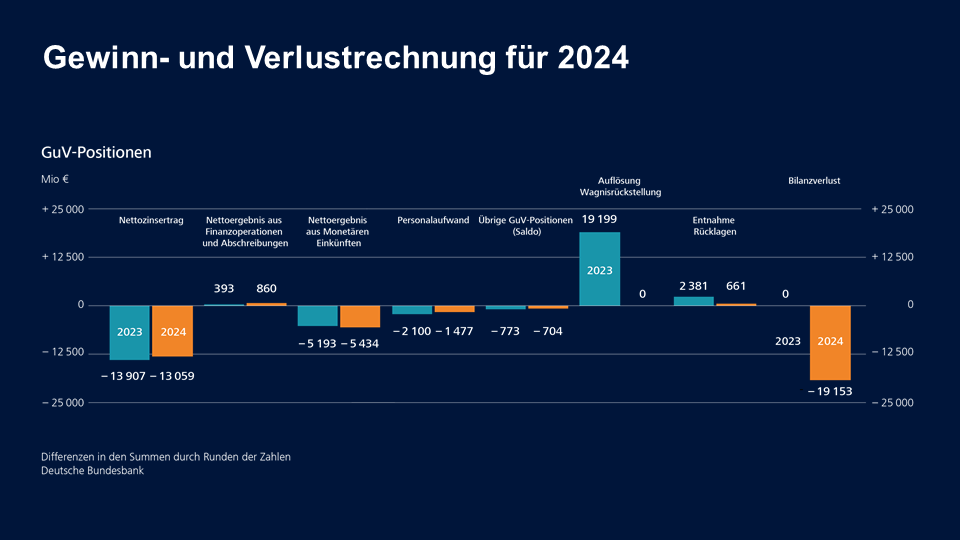

Die größte Komponente der GuV-Rechnung ist der Nettozinsertrag. Balken 1 zeigt, dass sich dieser gegenüber dem Vorjahr leicht um 0,8 Milliarden Euro verbessert hat. Er liegt mit − 13,1 Milliarden Euro, wie schon im Vorjahr, deutlich im negativen Bereich.

Was sind die Gründe dafür? Wie schon eben angesprochen, sind aus den geldpolitischen Wertpapierankäufen längerfristige festverzinsliche Positionen (mit niedriger Verzinsung) entstanden; denen stehen als Gegenposten auf der Passivseite der Bilanz, nach Abzug des Banknotenumlaufs, kurzfristige verzinsliche Einlagen der Geschäftsbanken gegenüber. Aus dem Auseinanderklaffen der Fristigkeiten resultiert in der Bilanz eine offene Euro-Zinsposition. Durch den signifikanten Anstieg des Einlagesatzes in den Jahren 2022 und 2023 materialisiert sich weiterhin das Zinsänderungsrisiko aus dieser offenen Zinsposition – als Belastung des Nettozinsertrags.

Konkret heißt das: Während die Verzinsung der geldpolitischen Wertpapiere nur geringfügig (auf durchschnittlich 0,54 Prozent) gestiegen ist, resultiert aus den geldpolitischen Einlagen der Kreditinstitute aufgrund des höheren Einlagesatzes (von im Jahresdurchschnitt 3,81 Prozent) eine deutliche Zinsbelastung.

Daraus errechnet sich für das Jahr 2024 eine negative Zinsmarge von -3,28 Prozent. Diese negative Zinsmarge hat sich im Vergleich zum Vorjahr (-2,90 Prozent) im Jahresdurchschnitt betrachtet sogar noch etwas erhöht. Aber insbesondere durch Fälligkeiten bei den geldpolitischen Wertpapieren ergibt sich für das Jahr 2024 im Jahresdurchschnitt eine um 22 Prozent geringere offene Euro-Zinsposition und damit insgesamt eine geringere Belastung im Nettozinsertrag.

Die realisierten Erfolge aus Finanzoperationen und die Abschreibungen bei Devisen und Wertpapieren (Balken 2) liegen per saldo mit 860 Millionen Euro um 467 Millionen Euro höher als im Vorjahr. Die realisierten Gewinne (bei Devisen vor allem US-Dollar und bei Wertpapieren vor allem US Treasury Notes) – im Vorjahr noch belastet durch den stärkeren US-Dollar – sind 2024 um 638 Millionen Euro auf 1,2 Milliarden Euro gestiegen.

Zugleich ergaben sich höhere Abschreibungen im Umfang von 324 Millionen Euro. Das sind 171 Millionen Euro mehr als im Vorjahr. Während der Abschreibungsbedarf bei den Devisenbeständen geringer ist als im Vorjahr, besteht bei den in Fremdwährung denominierten Wertpapierbeständen ein höherer Abschreibungsbedarf, insbesondere aufgrund gestiegener Kapitalmarktrenditen bei den US-Treasury Notes.

Kommen wir zu den Monetären Einkünften. Diese entsprechen den Zinserträgen aus geldpolitisch bedingten Aktiva, abzüglich der Zinsaufwendungen aus den diesen gegenüberstehenden Passivpositionen. Im Eurosystem werden die daraus resultierenden Netto-Zinserträge gemäß Kapitalschlüssel geteilt.

Die Belastung aus dem Nettoergebnis aus Monetären Einkünften (Balken 3) liegt 2024 mit - 5,4 Milliarden Euro in etwa auf gleichem Niveau wie im Vorjahr. Der Löwenanteil resultiert unverändert aus Umverteilungseffekten bei den geldpolitischen Supra-Wertpapieren. Dabei handelt es sich um Wertpapiere, die von supranationalen Institutionen ausgegeben wurden, wie zum Beispiel der Europäischen Union. Diese Wertpapiere wurden von anderen nationalen Zentralbanken im Rahmen von PSPP- und PEPP-Ankäufen erworben. Die Bundesbank selbst hat keine Bestände. Der Bestand des Eurosystems beläuft sich im Jahresdurchschnitt auf 398 Milliarden Euro. Die Einkünfte und Risiken werden im Eurosystem geteilt.

Die Supra-Wertpapierbestände haben nur eine geringe Verzinsung. Im Vergleich zum Hauptrefinanzierungssatz errechnet sich im Jahresdurchschnitt 2024 entsprechend eine negative Zinsmarge von etwa - 3,6 Prozent. Die daraus für die betroffenen nationalen Zentralbanken resultierenden Mindererträge werden im Rahmen der monetären Einkünfte zwischen den nationalen Zentralbanken ausgeglichen. Auf die Bundesbank entfällt gemäß ihrem Kapitalanteil von 26,6 Prozent eine Belastung von etwa 3,8 Milliarden Euro.

Der Personalaufwand (Balken 4) hat sich im Jahr 2024 um 623 Millionen Euro auf 1,5 Milliarden Euro verringert. Die Verminderung resultiert aus Sondereffekten im Vorjahr, in dem zusätzliche Zuweisungen zu den Personalrückstellungen notwendig waren.

Für das Jahr 2024 ergibt sich zunächst ein Jahresfehlbetrag von 19,8 Milliarden Euro, der um 1,8 Milliarden Euro geringer ist als der Verlust im Jahr 2023 vor Auflösung der Risikovorsorge.

Im Vorjahr konnte der Verlust allerdings durch die vollständige Auflösung der Wagnisrückstellung von 19,2 Milliarden Euro (Balken 6) sowie Entnahmen aus den Rücklagen von in Summe rund 2,4 Milliarden Euro (Balken 7) ausgeglichen werden. Im Berichtsjahr stehen hingegen nur noch Rücklagen von knapp 0,7 Milliarden Euro zum Verlustausgleich zur Verfügung.

Die GuV für das Geschäftsjahr 2024 schließt daher mit einem Bilanzverlust von 19,2 Milliarden Euro ab, der in das Jahr 2025 vorgetragen wird.

4 Schluss

Lassen Sie mich abschließend die wichtigsten Punkte festhalten:

Die finanziellen Belastungen waren auch im Jahr 2024 erheblich. Wir gehen davon aus, dass die Belastungen schon im Jahr 2025 deutlich zurückgehen dürften. Dennoch werden diese erheblich bleiben.

Die offene Euro-Zinsposition wird sich weiter vermindern, weil auch die Reinvestitionen im PEPP nun ausgelaufen sind. Die geldpolitischen Wertpapierbestände werden aufgrund der Fälligkeiten entsprechend zurückgehen. Ergänzend wird sich die negative Zinsmarge vermindern, weil der reduzierte Einlagesatz die Zinsbelastung aus den geldpolitischen Einlagen der Kreditinstitute verringern wird.

Insgesamt rechnen wir damit, dass wir für einige Zeit Verluste ausweisen und vortragen werden und daher für eine längere Zeit keine Gewinne ausschütten können.

Damit komme ich zur wichtigsten Botschaft von heute:

Die Bundesbank besitzt beträchtliche Vermögenswerte. Diese sind erheblich größer als ihre Verpflichtungen. So belaufen sich unsere Bewertungsreserven auf 267 Milliarden Euro. Das Nettoeigenkapital beträgt mehr als 250 Milliarden Euro.

Kurzum, die Bundesbank kann sowohl die aktuellen, als auch die zu erwartenden finanziellen Belastungen tragen. Dies zeigt: Die Bundesbank kann auch mit einem Bilanzverlust ihre Aufgaben uneingeschränkt erfüllen!

Die Bilanz der Bundesbank ist solide!

Vielen Dank!