Einleitendes Statement bei der Pressekonferenz anlässlich der Vorstellung des Geschäftsberichts 2024

Es gilt das gesprochene Wort.

1 Begrüßung

Meine sehr geehrten Damen und Herren,

ich begrüße Sie zu unserer Bilanz-Pressekonferenz.

Vizepräsidentin Sabine Mauderer wird Ihnen den Jahresabschluss gleich näher erläutern.

Zuvor möchte ich jedoch einen Blick auf die aktuelle Entwicklung der Konjunktur und der Preise werfen. Ich werde erläutern, welche Schlüsse ich daraus für den geldpolitischen Kurs ziehe. Und am Ende meines Statements werde ich Ihnen die wichtigsten Zahlen unserer Gewinn- und Verlustrechnung präsentieren.

2 Wirtschaftspolitischer Handlungsbedarf in Deutschland

Zwei Tage nach der vorgezogenen Bundestagswahl steht das Wahlergebnis im Fokus der Medien und der Öffentlichkeit.

Es gibt einen klaren Regierungsauftrag und eine wahrscheinliche Koalitionsoption. Insofern hoffe ich auf eine zügige Regierungsbildung.

Ich bin mir sicher, allen Beteiligten ist ihre Verantwortung bewusst: Deutschland benötigt möglichst rasch eine handlungsfähige Regierung. Eine Regierung, die mit kluger Wirtschaftspolitik die Voraussetzungen dafür schafft, dass es wieder aufwärtsgeht. Die der deutschen Wirtschaft einen höheren Wachstumspfad ermöglicht. Indem sie für mehr Planungssicherheit sorgt und die angebotsseitigen Rahmenbedingungen verbessert.

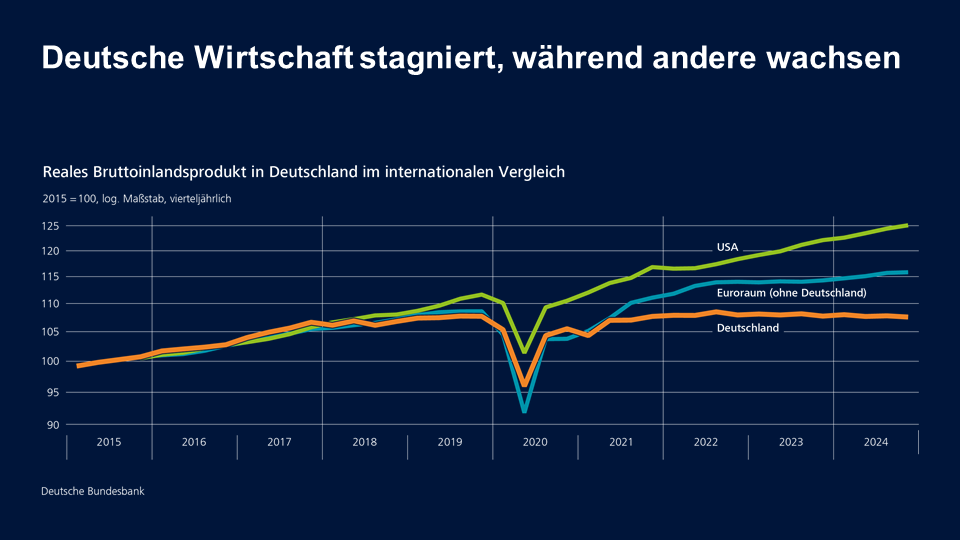

Derzeit befindet sich die deutsche Wirtschaft in einer hartnäckigen Stagnation. Das reale Bruttoinlandsprodukt ist seit 2018 praktisch nicht gewachsen.

Der scharfe Einbruch zu Beginn der Pandemie wurde zwar rasch aufgeholt. Doch seitdem bewegt sich die Wirtschaft mehr oder weniger seitwärts. Währenddessen sind andere Länder wie die Vereinigten Staaten, aber auch viele Volkswirtschaften im Euroraum auf Wachstumskurs.

Die deutsche Wirtschaftsschwäche kann nicht allein mit konjunkturellem Gegenwind erklärt werden. Vielmehr spielen strukturelle Probleme eine wesentliche Rolle.

Vor allem die exportorientierte Industrie steht unter großem Anpassungsdruck, unter anderem wegen der hohen Energiepreise. Zudem muss sie sich besser auf die grüne Transformation einstellen und den demografischen Wandel verkraften.

Darüber hinaus sehen sich die deutschen Unternehmen auf den Weltmärkten wachsender Konkurrenz aus aufstrebenden Volkswirtschaften ausgesetzt, teilweise verstärkt durch Subventionen. Viele Unternehmen klagen außerdem über den immer höheren bürokratischen Aufwand und die hohe Abgabenlast, die ihnen der Staat aufbürdet. Nicht zuletzt setzt ihnen die mangelnde Verlässlichkeit der Politik zu.

Der private Konsum stützt zwar die Konjunktur, wächst aber nur sehr verhalten. Dabei dürfte eine Rolle spielen, dass sich der Arbeitsmarkt zunehmend eintrübt. Aber auch die unsicheren wirtschaftlichen Aussichten tragen dazu bei, dass die privaten Haushalte ihre Konsumausgaben nur zögerlich ausweiten.

Zwar ist im Jahresverlauf mit einer leichten wirtschaftlichen Erholung zu rechnen. Ein nennenswerter Aufschwung ist aber vorerst nicht in Sicht. Hinzu kommen Risiken aus dem internationalen Handel und der Geopolitik.

Ein drittes Kalenderjahr in Folge ohne Wachstum ist jedenfalls nicht auszuschließen. Umso wichtiger ist es, dass die neue Bundesregierung rasch wirksame Maßnahmen ergreift.

Deutschland hat weiterhin Stärken, die es zu nutzen und auszubauen gilt: stabile Institutionen; Unternehmen, die finanziell immer noch solide aufgestellt, veränderungsbereit und vielfach sehr innovativ sind; gut ausgebildete, engagierte Arbeitskräfte und viele schlaue, kreative Köpfe.

Mit einer klugen, konsistenten und verlässlichen Wirtschaftspolitik lässt sich Aufbruchstimmung erzeugen und die Bereitschaft steigern, mehr zu investieren. Ich hoffe mithin auf eine Regierung, die den „deutschen Michel“ aus seinem Schlummer weckt, um ein Bild aus dem „Economist“ aufzugreifen.

Vorschläge der Bundesbank, wie die deutsche Wirtschaft auf Wachstumskurs gebracht werden kann, werden wir in Kürze vorstellen. Damit kommt die Bundesbank ihrem gesetzlichen Auftrag nach, die Bundesregierung wirtschaftspolitisch zu unterstützen und zu beraten.

3 Inflation in Deutschland

Unser Kernmandat ist und bleibt indes, Preisstabilität zu gewährleisten.

In Deutschland ist die Inflationsrate im vergangenen Jahr weiter gesunken: Im Jahresdurchschnitt lag die HVPI-Rate, also die Teuerungsrate nach dem europäisch Harmonisierten Verbraucherpreisindex, bei 2,5 Prozent.

Sie ist damit gegenüber den Vorjahren zwar deutlich gesunken, liegt jedoch immer noch erkennbar über dem mittelfristigen Zielwert von 2 Prozent. Und sie ist in den vergangenen Monaten wieder gestiegen.

Der Wiederanstieg von 1,8 Prozent im September auf 2,8 Prozent im Januar deutet allerdings nicht auf eine neue Inflationswelle hin. Sondern er reflektiert vor allem den starken Rückgang der Energiepreise Ende 2023 und den damit verbundenen Basiseffekt.

Wir gehen deshalb davon aus, dass der Abwärtstrend intakt ist und die Inflation in Deutschland weiter sinken wird. Mit einer nachhaltigen Rückkehr zur Zwei-Prozent-Marke rechnen wir in Deutschland 2026.

Trotz der absehbaren Preisstabilität belastet das Thema Inflation die Menschen weiterhin. Die Angst vor steigenden Lebenshaltungskosten bleibt eine der größten Sorgen der Deutschen, wie Umfragen zeigen.[1] Und das ist auch nicht verwunderlich.

Schließlich sitzt der Schock der außergewöhnlich hohen Inflation tief. Und der Rückgang der Inflationsraten bedeutet ja nicht, dass die Preise wieder sinken. Einzelne Preise sinken natürlich. Aber in der Breite müssen wir uns an ein höheres Preisniveau gewöhnen.

Zum vollständigen Bild gehört freilich auch, dass kräftige Lohnzuwächse die inflationsbedingten Realeinkommensverluste mittlerweile weitgehend wettgemacht haben.

Unser Bundesbank-Online-Panel zeigt, dass die privaten Haushalte die finanzielle Belastung durch Inflation in diesem Jahr nicht mehr so stark wahrnehmen wie noch vor zwei Jahren. Aber noch immer ist ein beachtlicher Anteil der Personen besorgt oder sehr besorgt, dass die finanziellen Belastungen für ihren Haushalt zu groß werden könnten.

Er liegt bei knapp unter 40 Prozent. Und bei Haushalten mit einem monatlichen Netto-Einkommen von unter 2.500 Euro macht sich sogar mehr als die Hälfte Sorgen.[2]

Die persönliche Erfahrung hoher Inflation wirkt lange nach. So beeinflusst sie beispielsweise die Inflationserwartungen für viele Jahre.[3] Und Unmut über hohe Preise und Inflation birgt auch politischen Sprengstoff.[4]

4 Inflation und Geldpolitik im Euroraum

Umso wichtiger ist es, dass die Zentralbanken den Menschen Erfahrungen mit hoher Inflation möglichst ersparen. Und überhöhte Inflationsraten entschlossen bekämpfen.

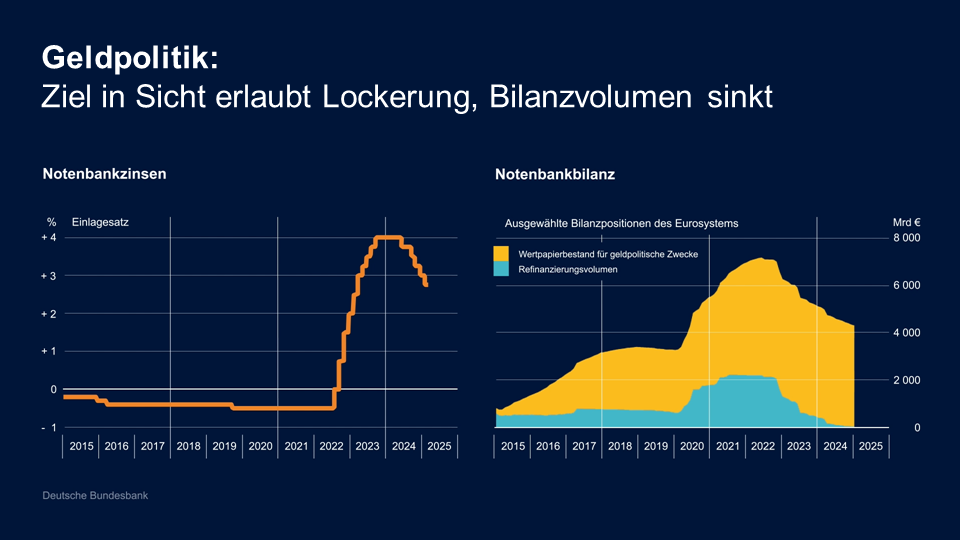

Das haben wir im EZB-Rat getan. Durch eine historisch beispiellose geldpolitische Wende haben wir dazu beigetragen, die Inflationswelle zu brechen und die Inflationserwartungen verankert zu halten. Die Inflationsrate im Euroraum ist im vergangenen Jahr weiter gesunken; im Jahresdurchschnitt lag sie 2024 bei 2,4 Prozent.

Laut aktuellem Datenstand dürften wir im Laufe dieses Jahres unser mittelfristiges Zwei-Prozent-Ziel erreichen. Das würde es uns im EZB-Rat erlauben, die Leitzinsen weiter zu senken.

Mittlerweile haben wir den Einlagesatz fünfmal gesenkt; aktuell steht er bei 2,75 Prozent. Das ist wohl nicht mehr weit entfernt vom neutralen Zinsniveau – auch wenn sich dieses nicht genau bestimmen lässt.[5] Außerdem haben wir im Eurosystem unseren graduellen Bilanzabbau fortgesetzt.

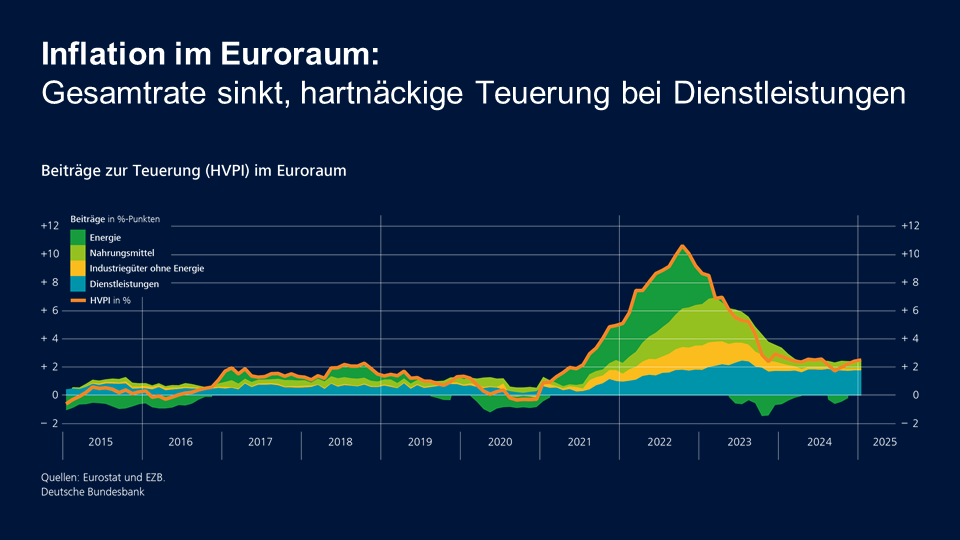

Insgesamt ist der Preisausblick also recht ermutigend. Die nach wie vor erhöhte Kerninflation und die unvermindert starken Preissteigerungen bei Dienstleistungen mahnen jedoch zur Vorsicht. Das gilt gerade vor dem Hintergrund der jüngsten Inflationserfahrung.

Die Gesamtinflation wird mittlerweile vor allem von den Dienstleistungen getrieben. Die Dienstleistungsinflation verhält sich ohnehin viel träger als Komponenten wie Energie und Nahrungsmittel. Und seit Monaten scheint sie an der Vier-Prozent-Marke festzukleben.

Dienstleistungen machen fast die Hälfte des Warenkorbs aus. Damit die Gesamtrate auf 2 Prozent zurückgeht, sollten auch die Dienstleistungspreise weniger stark steigen. Damit rechnen wir auch, zumal der Lohndruck im Euroraum allmählich sinkt.

Andererseits könnte die Inflation durchaus auch höher ausfallen als im aktuellen Basisszenario. Sollte sich etwa Europa genötigt sehen, auf protektionistische Maßnahmen mit Gegenzöllen zu reagieren, wäre dies mit steigenden Importpreisen verbunden. Ebenso mit einer weiteren Abwertung des Euro.

Angesichts der jüngsten Inflationserfahrungen und der hohen Unsicherheit ist es ratsam, geldpolitisch einen Schritt nach dem anderen zu machen. Und mit Blick auf weitere Zinssenkungen nichts zu überstürzen.

Der EZB-Rat ist daher gut beraten, seinem Ansatz treu zu bleiben: datengetrieben, von Sitzung zu Sitzung zu entscheiden und sich nicht auf einen bestimmten Zinspfad festzulegen. Im gegenwärtig unsicheren Umfeld bringt es nichts, öffentlich zu spekulieren, wo wir im Sommer oder am Jahresende zinspolitisch stehen.

5 Zum Jahresabschluss 2024

Die geldpolitische Straffung mit zehn Zinsschritten in Folge und einem Anstieg um 450 Basispunkte war im Euro-Raum bisher beispiellos. Keine Frage. Doch diese straffe Geldpolitik war angemessen und notwendig, um die Inflation unter Kontrolle zu bekommen.

Im Zusammenspiel mit den außergewöhnlich expansiven geldpolitischen Maßnahmen davor hat sie aber auch erhebliche Folgen für die Ertragssituation der Bundesbank. Und das auf viele Jahre.

Damit komme ich zu unserem Jahresabschluss.

Zur Erinnerung: Nach der Staatsschuldenkrise lag die Inflationsrate über vier Jahre hartnäckig und zeitweise deutlich unterhalb des Zielwerts von 2 Prozent. Die Geldpolitik des Eurosystems war deshalb über mehrere Jahre außerordentlich locker.

Die Leitzinsen wurden auf null und darunter gesenkt. Das Eurosystem bot zu sehr attraktiven Konditionen Refinanzierungsgeschäfte an, was von den Banken umfangreich genutzt wurde. Und vor allem kaufte es in großem Stil Wertpapiere, insbesondere Staatsanleihen.

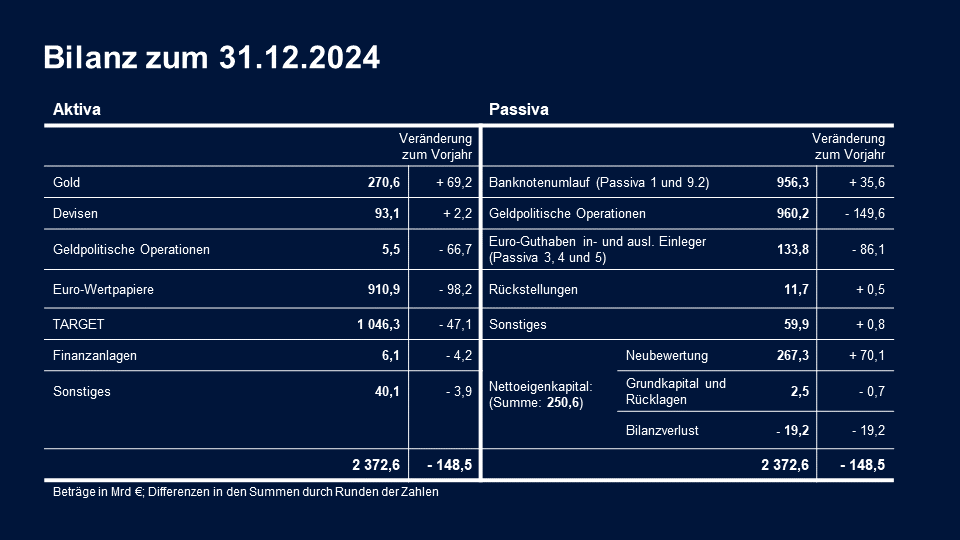

Dies führte zu einer erheblich längeren Bilanz: Auf der Aktivseite wuchs ein hoher Bestand an niedrig verzinsten Wertpapieren mit langen Laufzeiten heran. Auf der Passivseite stiegen im Gegenzug die variabel verzinsten kurzfristigen Einlagen. Dadurch entstand ein erhebliches Zinsänderungsrisiko.

Die Bundesbank war sich dieses Risikos bewusst und baute über mehrere Jahre eine Wagnisrückstellung in Höhe von gut 20 Mrd Euro auf. Mit den Zinserhöhungen 2022 und 2023 realisierte sich dieses Risiko und die Zinsaufwendungen für die Passivseite nahmen schnell zu. Gleichzeitig blieben die Zinserträge aus den Anleiheportfolios auf niedrigem Niveau.

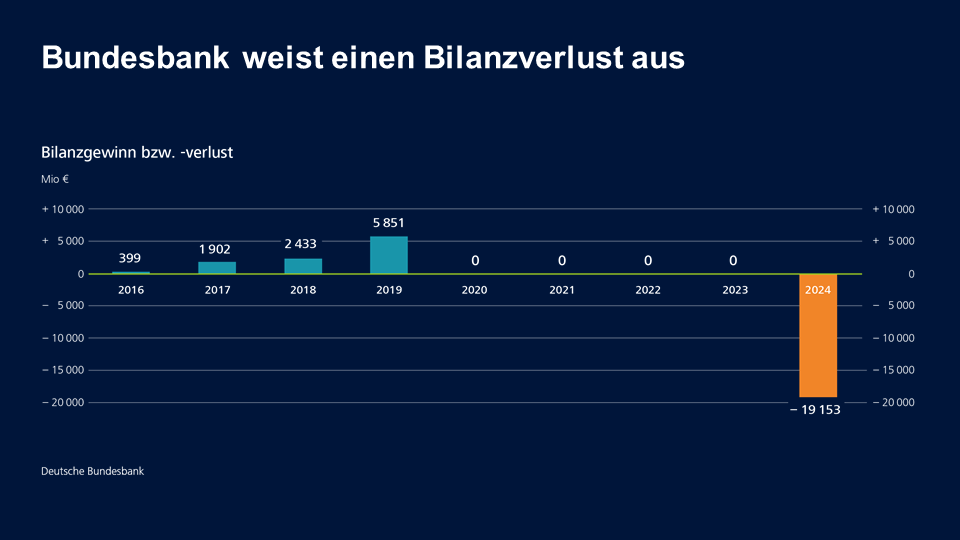

Dank der vollständigen Auflösung der Wagnisrückstellung und durch die Auflösung von Rücklagen konnte im vergangenen Jahr noch ein ausgeglichenes Ergebnis erzielt werden. Der Bilanzgewinn war null.

Zur Deckung von weiteren Fehlbeträgen standen nun aber nur noch knapp 0,7 Mrd Euro zur Verfügung. Daher war abzusehen, dass wir für 2024 einen Bilanzverlust ausweisen müssen. Darauf hatte ich bereits in der vergangenen Bilanz-Pressekonferenz hingewiesen.[6]

Ebenfalls hatte ich bereits angedeutet, dass der Höhepunkt der jährlichen Belastungen 2024 überschritten sein werde.[7] Tatsächlich liegt der Verlust im Jahr 2024 mit 19,8 Mrd Euro niedriger als im Vorjahr, als er 21,6 Mrd Euro betrug. Für das Jahr 2024 ergibt sich damit abzüglich der verbliebenen Rücklagen ein Bilanzverlust von 19,2 Mrd Euro, der auf die Folgejahre vorgetragen und mit zukünftigen Gewinnen verrechnet wird.

Einen Bilanzverlust hat die Bundesbank übrigens bereits in den 1970er Jahren ausgewiesen, zuletzt 1979. Damit umzugehen ist also nichts grundsätzlich Neues für uns.

Für 1974 zum Beispiel wies die Bundesbank einen Bilanzverlust von 8,9 Mrd D-Mark aus. Das entsprach knapp einem Prozent des damaligen Bruttoinlandsprodukts. Zum Vergleich: Der Bilanzverlust des Jahres 2024 entspricht knapp einem halben Prozent des BIP von 2024.

Natürlich unterscheiden sich diese Episoden. So waren die maßgeblichen Einflussfaktoren damals andere als heute.

Auch im laufenden Jahr dürften die finanziellen Belastungen noch erheblich sein, jedoch geringer als 2024. Denn die wieder sinkenden Leitzinsen und der fortschreitende Bilanzabbau sollten die Ertragssituation deutlich verbessern.

Der Höhepunkt der jährlichen Belastungen dürfte also überschritten sein. Jedoch ist auch für die nächsten Jahre mit Verlusten zu rechnen. Der Bilanzverlust, in dem sich die jährlichen Belastungen der kommenden Jahre aufaddieren, wird daher noch einige Jahre zunehmen.

Danach ist wieder mit Überschüssen zu rechnen. Die dann zum Abbau des Bilanzverlusts und im Anschluss zum Aufbau einer neuen Risikovorsorge genutzt werden.

Gewinn-Ausschüttungen an den Bund stehen daher auf längere Sicht nicht im Raum. Da wir nicht wissen, wie sich die Leitzinsen und die übrigen Rahmenfaktoren entwickeln, wäre es unseriös, hier ein konkretes Datum in Aussicht zu stellen.

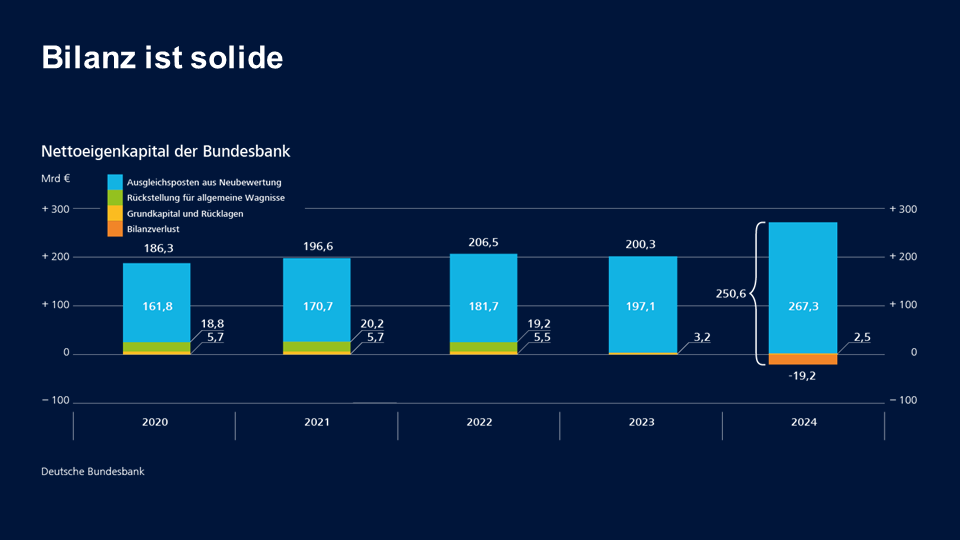

So unerfreulich es ist, dass wir keinen Gewinn ausschütten können, so wichtig ist es zu betonen: Die Bundesbank hat weiterhin eine solide Bilanz. Sie verfügt über hohe Bewertungsreserven. Insbesondere für Gold.

Diese Reserven sind um ein Vielfaches höher als der aktuelle und zu erwartende Bilanzverluste. Und sie sind im vergangenen Jahr kräftig gestiegen.

Genauere Zahlen wird Ihnen Sabine Mauderer gleich präsentieren.

Die Bundesbank ist uneingeschränkt handlungsfähig. Wir können und werden weiterhin alles Notwendige tun, um Preisstabilität zu gewährleisten.

6 Schluss

Meine Damen und Herren,

die europäische Geldpolitik blickt auf ein außergewöhnliches Jahrzehnt zurück: Angesichts der sehr niedrigen Inflation war sie zunächst sehr locker, mit jahrelanger Nullzinspolitik und umfangreichen Anleihekäufen. Und dann musste sie als Reaktion auf den Inflationsschock heftig auf die Bremse treten.

Das hinterlässt Spuren in der Zentralbankbilanz.

Bis diese Spuren in der Bundesbank-Bilanz endgültig verblasst sein werden, werden noch etliche Jahre vergehen. Auf lange Sicht wird die Bundesbank wieder Gewinne an den Bund abführen.

Das Wichtigste aber ist: Preisstabilität ist in Sichtweite.

Damit übergebe ich an Sabine Mauderer und danke Ihnen fürs Zuhören.

Fußnoten:

- Vgl. z. B. Sicherheitsreport 2025, Umfrage durchgeführt vom Institut für Demoskopie Allensbach, Stimmungslage in Deutschland – Sorgenbarometer, Umfrage durchgeführt vom Ipsos-Institut, Januar 2025.

- Deutsche Bundesbank, Online-Panel-Haushalte (BOP-HH), Ergebnisse Januar 2023 und 2025. Frage: "Wie besorgt sind Sie, dass im Jahr 2023/2025 die finanziellen Belastungen durch die Inflation für Ihren Haushalt zu hoch werden könnten?" Bei Haushalten mit einem monatlichen Netto-Einkommen von unter 2.500 € machen sich 54 % Sorgen.

- Malmendier, U. und S. Nagel (2016). Learning from inflation experiences, The Quarterly Journal of Economics 131 (1), 53‑87, D’Acunto, F., U. Malmendier und M. Weber (2022), What Do the Data Tell Us About Inflation Expectations?, NBER (National Bureau of Economic Research) Working Papers, No. 29825, March 2022.

- Diermeier, M. und J. Niehues (2025), (Überschätzte) Inflation: Potenziale für die politischen Ränder, IW-Kurzbericht 13/2025.

- Nagel, J. (2025), r* in the monetary policy universe: navigational star or dark matter?, Lecture at the London School of Economics and Political Science, London, 12. Februar 2025.

- Nagel, J. (2024), Einleitendes Statement bei der Pressekonferenz zur Vorstellung des Geschäftsberichts 2023, Frankfurt am Main, 23. Februar 2024.

- Deutsche Bundesbank (2024), Editierte Abschrift der Frage- und Antwortrunde anlässlich der Jahrespressekonferenz am 23.02.2024.