Wie die Ausgestaltung von Eigenmittelanforderungen das Verhalten von Banken beeinflussen kann Research Brief | 69. Ausgabe – September 2024

Global systemrelevante Banken müssen aufgrund ihrer Größe und Vernetzung im Bankensektor zusätzliche Kapitalpuffer-Anforderungen erfüllen. Die erforderliche Pufferhöhe ist von risikorelevanten Positionen der Banken an einem bestimmten Stichtag abhängig. Eine neue Studie zeigt, dass global systemrelevante Banken ihre Risikopositionen zum maßgeblichen Meldestichtag stärker als andere Banken reduzieren – und zwar doppelt so stark. Dadurch kann die Pufferhöhe zu gering ausfallen, um das zusätzliche Risiko global systemrelevanter Banken abzudecken.

Während der globalen Finanzkrise in 2007 bis 2009 sind einige große, global aktive und stark vernetzte Banken in Schwierigkeiten geraten. In der Folge führte dies durch Ansteckungseffekte zu weiteren Turbulenzen im weltweiten Finanzsystem und schließlich auch in der Realwirtschaft. Einige dieser großen Banken erhielten Staatshilfen, um die negativen Auswirkungen einer möglichen Insolvenz zu vermeiden, da diese Banken für besonders relevant für die Stabilität des gesamten globalen Finanzsystems galten.

Die Stabilität großer und vernetzter Banken ist für das Finanzsystem von besonderer Relevanz

Damit zukünftig global systemrelevante Banken, sogenannte „G-SIBs“ („global systemically important banks“), möglichst keine Staatshilfen mehr benötigen und in Stresssituationen stabiler werden, haben diese eine zusätzliche Eigenmittelanforderung zu erfüllen, den sogenannten Kapitalpuffer für global systemrelevante Banken. Damit soll das zusätzliche Risiko von G-SIBs abgedeckt und ein Anreiz geschaffen werden, um künftig die Systemrelevanz zu reduzieren. Der zusätzliche Kapitalpuffer kann stufenweise zwischen 1 Prozent und 3,5 Prozent liegen. Die Höhe ist dabei abhängig von mehreren risikorelevanten Positionen, wie beispielsweise dem Derivatevolumen, zu einem bestimmten Stichtag. Die fast ausschließliche Berücksichtigung von Bestandsgrößen eines Stichtags, meist das Jahresende, kann jedoch zu falschen Anreizen für Banken führen, wenn diese ihre Risikopositionen an diesem Stichtag bewusst reduzieren, um entsprechend ihre Pufferanforderung zu reduzieren („Window Dressing“).

„Window Dressing“ kann zu mangelnden Eigenmitteln von Banken beitragen

Während der Zweck der zusätzlichen Eigenmittelanforderung für G-SIBs gemeinhin begrüßt wird, gibt es auch Kritik, die an der Fokussierung auf einen Stichtag und den davon ausgehenden Anreizen für „Window Dressing“ ansetzt. Dadurch könnten Banken zu geringe Eigenmittelquoten aufweisen und wären folglich krisenanfälliger. Die Diskussionen über die Ausgestaltung der zusätzlichen Kapitalpufferanforderung für G-SIBs kamen besonders nach der Übernahme der Credit Suisse durch die UBS im Jahr 2023 auf. Die Credit Suisse war zuvor in Schwierigkeiten geraten, und die Übernahme ging mit einer Liquiditätsunterstützung durch die Schweizer Nationalbank einher. Derzeit diskutiert der Baseler Ausschuss für Bankenaufsicht dabei auch, die Methodik für die Bestimmung von Kapitalpuffern so anzupassen, dass ein Durchschnitt aus unterjährigen Werten anstatt eines Stichtagwerts zum Jahresende verwendet werden soll (vgl. Basel Committee on Banking Supervision, 2024).

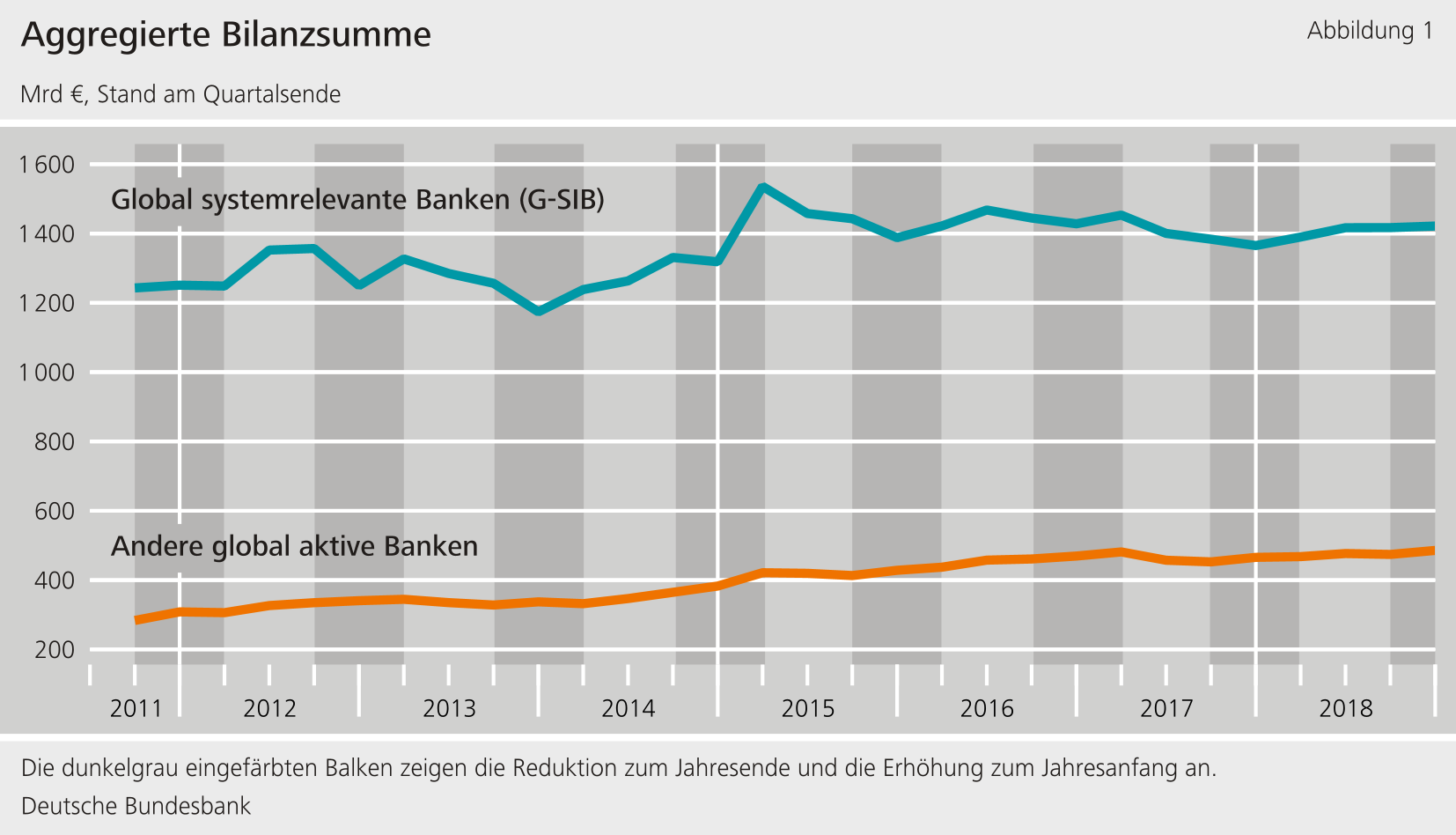

Global systemrelevante Banken betreiben stärkeres „Window Dressing“ als andere Banken

In unserer Studie analysieren wir, ob G-SIBs bei einer Stichtagsbetrachtung stärker als andere Banken „Window Dressing“ betreiben. Hierfür betrachten wir große, global aktive Banken aus verschiedenen Ländern über einen Zeitraum von acht Jahren. Die von uns analysierten Positionen, die zur Ermittlung der Kapitalpufferanforderung relevant sind, umfassen die durch die Bilanzsumme gemessene Bankgröße, emittierte Schuldverschreibungen, Derivate, Level-3-Aktiva sowie zu Handelszwecken gehaltene und zur Veräußerung verfügbare Wertpapiere. Unsere Ergebnisse zeigen, dass G-SIBs risikorelevante Positionen zum Jahresende stärker als andere Banken reduzieren – und zwar doppelt so stark. Zudem finden wir heraus, dass sie die Positionen zu Jahresbeginn wiederum stärker als andere Banken erhöhen.

Abbildung 1 stellt unser zentrales Ergebnis grafisch dar. Sie zeigt exemplarisch anhand der Entwicklung der aggregierten Bilanzsumme, dass global systemrelevante Banken diese zum Jahresende stärker reduzieren und anschließend zum Jahresbeginn stärker erhöhen als andere Banken. Dieses Verhalten zeigt, dass G-SIBs stärker „Window Dressing“ betreiben als andere Banken. Laut unseren Ergebnissen gilt dies insbesondere für G-SIBs, die sich an der Grenze zu einer höheren oder niedrigeren Kapitelpufferanforderung befinden oder bisher bereits eine hohe Kapitalpufferanforderung zu erfüllen hatten. Weitere Studien finden ähnliche Ergebnisse (vgl. Behn, Mangiante, Parisi und Wedow, 2022; Garcia, Lewrick und Sečnik, 2023; Naylor, Corrias und Welz, 2024).

Fazit

In unserer Analyse untersuchen wir anhand der Regulierung für global systemrelevante Banken, ob die Ausgestaltung von Kapitalpufferanforderungen das Verhalten von Banken beeinflussen kann. Unsere Ergebnisse bestätigen dies. G-SIBs reduzieren bestimmte risikorelevante Positionen zum Jahresende stärker als andere Banken und erhöhen diese wiederum deutlicher zum Jahresbeginn, jeweils in etwa doppelt so stark. Dies spricht für „Window Dressing“. Daher ist es zu begrüßen, dass der Baseler Ausschuss für Bankenaufsicht erwägt, im Zuge der Überarbeitung der Methodik Kapitalpuffer anhand eines unterjährigen Durchschnittswerts anstatt des derzeitigen Stichtagwerts zu bestimmen.

| Haftungsausschluss |

| Die hier geäußerten Ansichten spiegeln nicht zwangsläufig die Meinung der Deutschen Bundesbank oder des Eurosystems wider. |

Referenzen

- Basel Committee on Banking Supervision (2024). Consultative document: Global systemically important banks – revised assessment framework, Bank for International Settlements, March 2024.

- Behn, M., Mangiante, G., Parisi, L. und M. Wedow (2022). Behind the scenes of the beauty contest – Window dressing and the G-SIB framework. International Journal of Central Banking, 18, 301‑342.

- Garcia, L., Lewrick, U. und T. Sečnik (2023). Window Dressing and the Designation of Global Systemically Important Banks, Journal of Financial Services Research, 64, 231‑264, September.

- Naylor, M., Corrias, R. and P. Welz (2024). Banks’ window-dressing of the G-SIB framework: Causal evidence from a quantitative impact study, BCBS Working Paper 42.

Neuigkeiten aus dem Forschungszentrum

Veröffentlichungen

- „Time-varying return correlation, news shocks, and business cycles“ von Norbert Metiu (Deutsche Bundesbank) und Esteban Prieto Fernandez (Deutsche Bundesbank) wird im European Economic Review erscheinen.

- „The Hockey Stick Phillips Curve and the Effective Lower Bound“ von Philipp Lieberknecht (Deutsche Bundesbank) und Gregor Boehl (Universität Bonn) wird im Journal of Economic Dynamics and Control erscheinen.

Veranstaltungen

- Spring Conference on Expectations of Households and Firms

24. – 25.04.2025 | Eltville am Rhein

550 KB, PDF