Deutsche Bundesbank aktualisiert Auswirkungen zum Basel III-Reformpaket

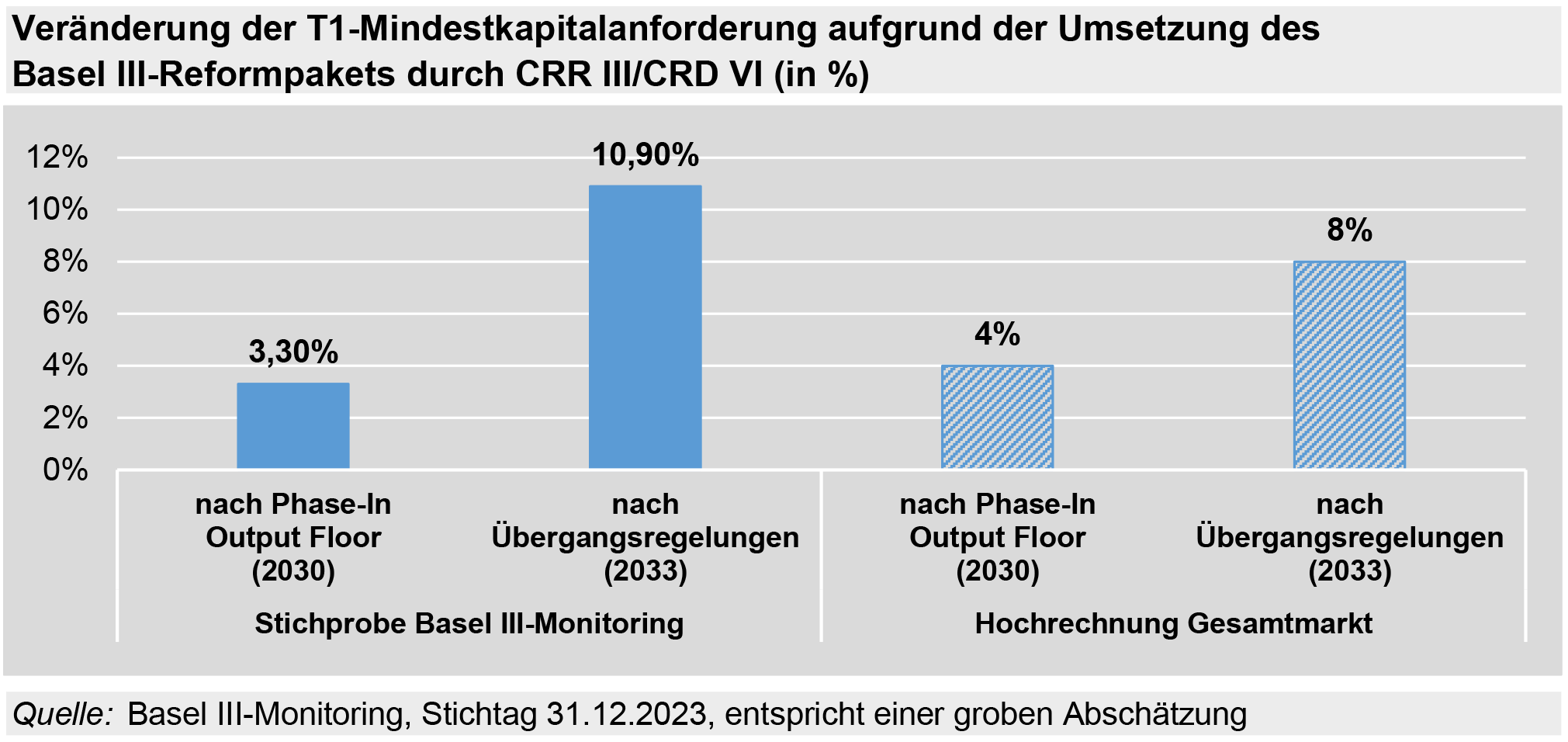

Bis zum Jahr 2030 steigen die Mindestkapitalanforderungen in Folge des Basel III-Reformpaketes auf Basis der EU-Umsetzung für eine Stichprobe von 36 deutschen Finanzinstituten um 3,3 %. Dies ist das Ergebnis einer Studie der Deutschen Bundesbank, die auf Daten von insbesondere großen Instituten beruht. Nach Auslaufen der Übergangsregelungen im Jahr 2033 wird für die Institute der Stichprobe ein Anstieg um 10,9 % erwartet. Damit bestätigt die heute veröffentlichte Studie[1] im Wesentlichen die Ergebnisse aus dem Vorjahr. Sie untermauert die Erkenntnis, dass die Auswirkungen des überarbeiteten Basel III-Reformpakets vom deutschen Bankensektor gut getragen werden können.

Es ist zu beachten, dass die Stichprobe von großen Banken mit internen Modellen dominiert ist und mittelgroße sowie kleine Institute stark unterrepräsentiert sind. Eine näherungsweise Hochrechnung lässt Anstiege in der Größenordnung von 8 % bis 2033 für den gesamten deutschen Bankensektor erwarten (s. Grafik). Konkret würde dies in Summe einen Anstieg der Tier 1-Kapitalanforderungen von 30 Mrd. € bis 2033 bedeuten. Im Vergleich hierzu ist aktuell hartes Kernkapital in Höhe von etwa 165 Mrd. € oberhalb der Anforderungen vorhanden.

Seit 2011 untersucht die Deutsche Bundesbank in Zusammenarbeit mit der Europäischen Bankenaufsichtsbehörde (EBA) und dem Baseler Ausschuss für Bankenaufsicht (BCBS) die Auswirkungen des Basel III-Reformpakets. Zum Stichtag 31. Dezember 2023 wurde nunmehr die 25. Erhebung durchgeführt, an der insgesamt 36 Institute aus Deutschland teilgenommen haben.

In der Studie wird ausgeführt, dass eine Vollumsetzung des Basel III-Reformpakets zu einem Anstieg der Mindestkapitalanforderungen von 8,7 % führen würde.[2] Die Berechnung beruht auf der Baseler Methodik, welche ausschließlich den international harmonisierten G-SRI- sowie den Kapitalerhaltungspuffer berücksichtigt. Im Unterschied dazu beziehen die oben genannten Ergebnisse zur EU-Umsetzung sowohl die nationalen A-SRI-Puffer als auch Säule 2-Anforderungen mit ein.

Nachrichtlich: Parallel zur Deutschen Bundesbank haben am 7. Oktober 2024 die EBA und der BCBS ihre Auswirkungsstudien zum Basel III-Monitoring veröffentlicht. Die Auswirkungsstudien umfassen auf europäischer Ebene (EBA) 159 Institute aus 30 Ländern und auf internationaler Ebene (BCBS) 180 Institute aus 26 Ländern.

Fußnoten:

- Im Juni 2024 wurden die finalen Überarbeitungen der Capital Requirements Regulation (CRR III, http://data.europa.eu/eli/reg/2024/1623/oj) und Capital Requirements Directive (CRD VI, http://data.europa.eu/eli/dir/2024/1619/oj) im EU-Amtsblatt veröffentlicht. Ab 2025 sind die Regelungen der CRR III verbindlich einzuhalten.

- Im Vergleich zur Auswirkungsanalyse zum Vorjahr fällt der Anstieg um 4,8 Pp geringer aus. Ein Grund für diese Änderungen gegenüber dem Vorjahr ist die Einführung des G-SRI-Puffers für die Leverage Ratio in der EU in 2023.