Anleihekäufe der Zentralbanken: Der Zusammenhang zwischen Zentralbankbilanz und Staatsfinanzen

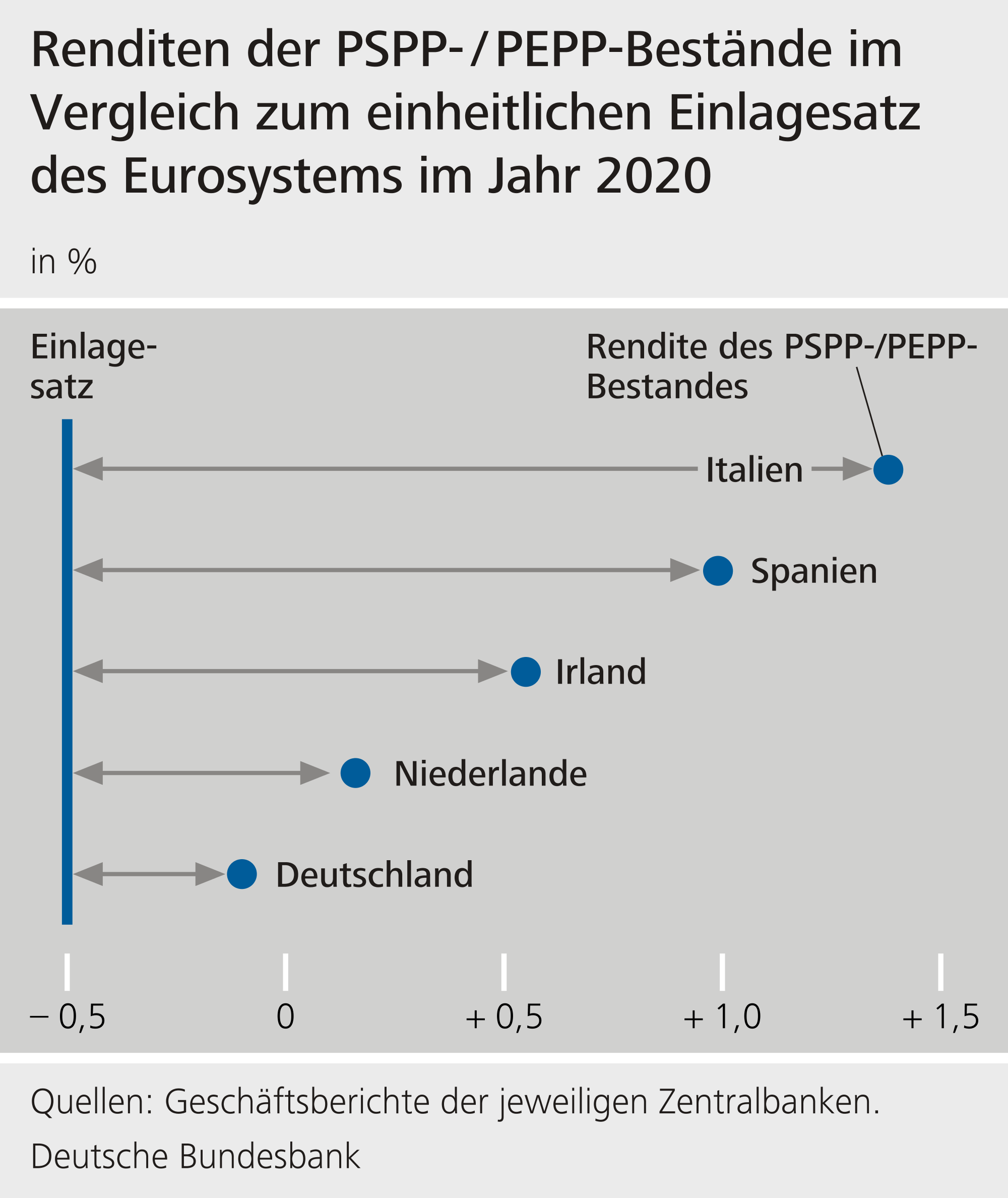

Die Staaten können gegenwärtig sehr günstig Schulden aufnehmen, teils zu Negativzinsen. Sie finanzieren sich wohl auch deshalb zunehmend längerfristig. Die umfangreichen Anleihekäufe der Zentralbanken tragen zu den sehr niedrigen Zinsen bei und haben darüber hinaus weitere vielfältige Wirkungen. Die Fachleute der Bundesbank beschreiben im aktuellen Monatsbericht, wie dabei der bilanzielle Zusammenhang zwischen Zentralbank und Staat wirkt. Da die Staaten durch die Anleihekäufe die Anleihezinsen quasi an sich selbst zahlen, wird faktisch der Zins, der auf die Anleihe zu entrichten ist und insbesondere von der Laufzeit der Anleihe und dem begebenden Staat abhängt, auf einen einheitlichen, kurzfristigen Zentralbankzins umgestellt. Dadurch werden die Staatsfinanzen entlastet – umso stärker, je höher die Anleiheezinsen des jeweiligen Mitgliedstaates am Kapitalmarkt sind. Allerdings erhöht sich dadurch auch die Anfälligkeit der Staatsfinanzen im Fall von Zinsänderungen.

Staaten nutzen die aktuell sehr günstigen Finanzierungskosten

Die Eurostaaten können sich derzeit außerordentlich günstig über den Kapitalmarkt finanzieren. So ist die Durchschnittsverzinsung der Staatsschulden in den vergangenen Jahren kontinuierlich zurückgegangen und die Zinsbelastung gesunken.

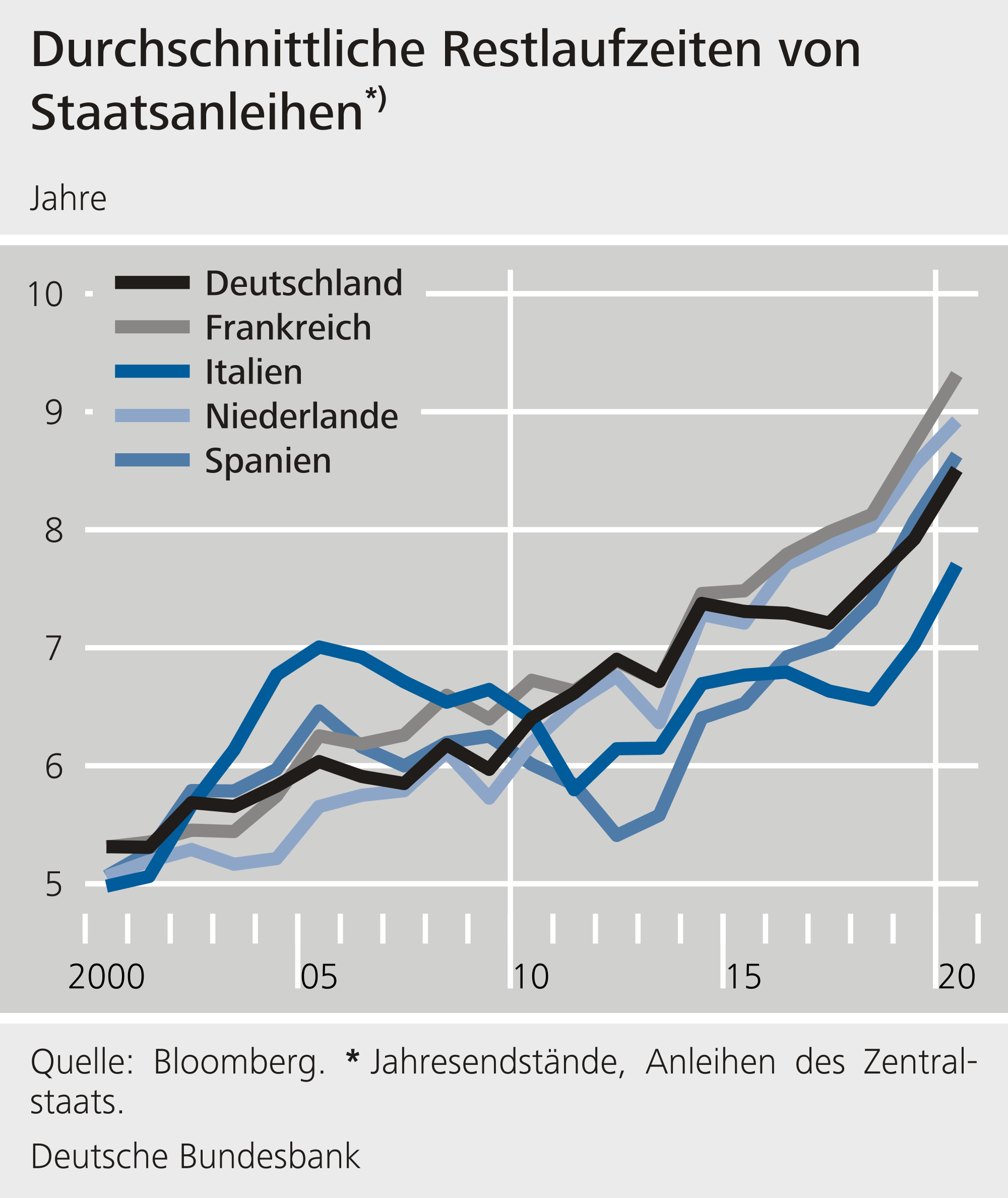

Auch aufgrund der sehr günstigen Finanzierungskonditionen haben sich viele Staaten zunehmend längerfristig verschuldet. Damit haben sie sich den Bundesbank-Fachleuten zufolge gegen kurzfristig steigende Zinsen stärker abgesichert.

Im Ergebnis führen Anleihekäufe zunächst häufig zur Entlastung der Staatsfinanzen, erhöhen aber deren Sensitivität auf Zinsänderungen

Über den bilanziellen Zusammenhang zahlen die Staaten durch die Anleihekäufe die Anleihezinsen quasi an sich selbst, so die Bundesbank-Fachleute. Faktisch wird dadurch der Zins, der auf die Anleihe zu entrichten ist, auf einen kurzfristigen risikofreien Zentralbankzins umgestellt. Im Ergebnis führen die Anleihekäufe der Zentralbanken des Eurosystems dazu, dass sich die Mitgliedstaaten effektiv kurzfristiger verschulden, als es die eher langen (und in den vergangenen Jahren noch gestiegenen) Restlaufzeiten ihrer Anleihen nahelegen.

Staatsanleihebestände im Eurosystem steigen absehbar weiter

Die Europäische Zentralbank und die nationalen Zentralbanken haben in großem Umfang Staatsanleihen insbesondere im Rahmen des Programms zum Ankauf von Wertpapieren des öffentlichen Sektors (Public Sector Purchase Programme: PSPP) und des Pandemie-Notfallankaufprogramms (Pandemic Emergency Purchase Programme: PEPP) erworben. Für die nächsten Monate sind weitere Käufe vorgesehen. Im kommenden Jahr könnte sich damit im Eurosystem der Bestand öffentlicher Anleihen der Mitgliedstaaten und supranationaler Einheiten einer Größenordnung von 40 % der Wirtschaftsleistung des Euroraums nähern. Die Fachleute der Bundesbank weisen darauf hin, dass mit Blick auf die Zinssensitivität der Staatsfinanzen nicht nur die Zinsbindungsfrist der Staatsverschuldung, sondern auch der bilanzielle Zusammenhang mit der Zentralbank beachtet werden sollte.