An easy way out – finanzielle Repression als leichter Weg aus den Schulden? Research Brief | 70. Ausgabe – Oktober 2024

Finanzielle Repression soll, durch eine künstliche Senkung der Rendite auf Staatsanleihen dem Staat helfen, die Verschuldung etwa nach Krisen über die Zeit wieder abzubauen. Allerdings hängt ihre Wirkung auf die Schuldenquote auch davon ab, wie sich die finanzielle Repression auf die Gesamtwirtschaft auswirkt, da sie ebenfalls private Investitions- und Sparentscheidungen beeinflusst. Auf Grund dieser gesamtwirtschaftlichen Zusammenhänge kann eine finanzielle Repression per saldo zu einer steigenden Staatsschuldenquote führen. Eine neue Studie legt nahe, dass dies für die USA nach dem Zweiten Weltkrieg der Fall war.

Die Staatsverschuldung hat sich in vielen Ländern in den letzten Jahren auch aufgrund der Pandemie stark erhöht. Entsprechend wird vielfach empfohlen, die Schuldenquoten wieder zu reduzieren, um fiskalischen Spielraum für zukünftige Krisen zu schaffen (IWF, 2023). Klassische Politikmaßnahmen zum Abbau der Schuldenquote, wie die Förderung des Wirtschaftswachstums, höhere Primärüberschüsse und Inflation, sind aber oft u. a. wegen politischer Widerstände schwierig umzusetzen (Arslanalp und Eichengreen, 2023).

Eine weitere, unkonventionelle Politik zum Schuldenabbau ist die sogenannte finanzielle Repression. Unter finanzieller Repression versteht man verschiedene Politikmaßnahmen, die es einer Regierung ermöglichen, ihre Schulden zu künstlich niedrigen Zinsen bei Finanzinstituten zu platzieren. Entsprechende Maßnahmen können unter anderem bindende Zinsobergrenzen sein. Zudem kann der Staat auch explizit über Regulierung oder implizit durch z. B. „moral suasion“ bewirken, dass private Investoren bereit sind, trotz niedriger Renditen mehr Staatsschulden zu halten (für einen Überblick über etwaige historische Maßnahmen siehe auch Reinhart und Sbrancia, 2015).

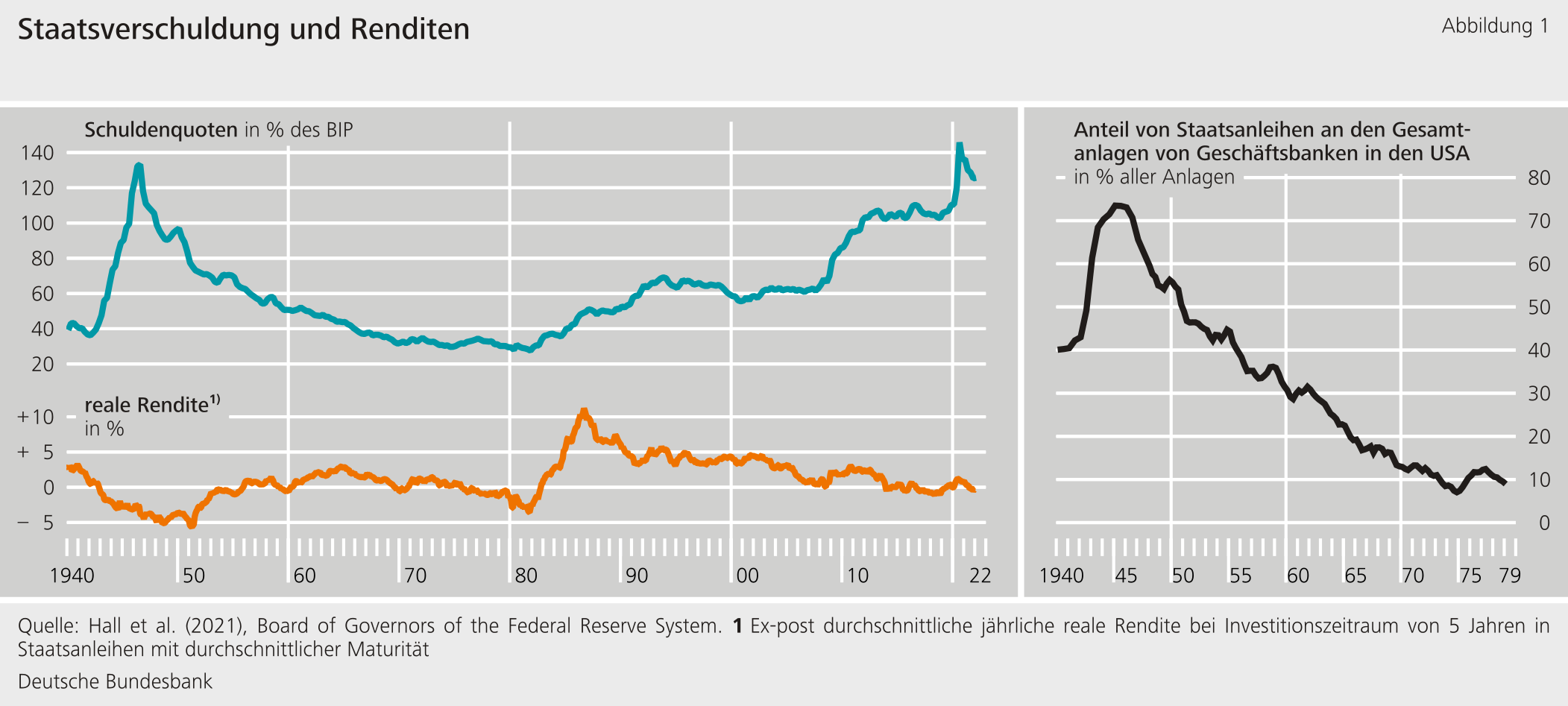

Abbildung 1 zeigt, dass die Renditen von US-Staatsanleihen während des Zweiten Weltkriegs und danach sehr niedrig waren, obwohl die Schuldenquote zunächst während des Zweiten Weltkrieges massiv anstieg und dann bis Mitte der 1970er-Jahre zurückgeführt wurde. Das rechte Panel zeigt, dass die Geschäftsbanken trotz dieser niedrigen Renditen ihre Bestände an Staatsanleihen zunächst ausweiteten. In der Literatur wird diskutiert, inwiefern bereits diese Beobachtung einen Hinweis auf finanzielle Repression liefert (Reinhart und Sbrancia, 2015; Acalin und Ball, 2023).

Finanzielle Repression verdrängt private Investitionen

In einer neuen Studie (Kliem et al., 2024) untersuchen wir, ob und wie finanzielle Repression die amerikanische Staatsschuldenquote nach dem Zweiten Weltkrieg beeinflusst hat. Bei unserer Analyse fokussieren wir uns insbesondere auf die Auswirkung von finanzieller Repression auf die Bilanzen der Geschäftsbanken, um dann über eine veränderte Kreditvergabe den Effekt auf private Realinvestitionen und Wirtschaftswachstum abschätzen zu können. Wir unterstellen dafür, dass die Geschäftsbanken einen Mindestanteil ihrer Bilanzsumme in Form von Staatsanleihen halten müssen (Chari et al., 2020). Eine Verschärfung dieser Regulierung reduziert die zu zahlenden Zinsen auf Staatsanleihen (Zinseffekt), verdrängt aber gleichzeitig auch die Kreditvergabe an Unternehmen, was die Investitionstätigkeit reduziert und die gesamtwirtschaftliche Entwicklung bremst. Diese gesamtwirtschaftlichen Effekte zu quantifizieren ist aus zwei Gründen konzeptionell herausfordernd. Erstens ist der Zinssatz, der sich ohne finanzielle Repression eingestellt hätte, nicht direkt beobachtbar. Zweitens verändert finanzielle Repression die Staatschuldenquote nicht nur durch ihren direkten Effekt auf die Zinssätze, sondern auch indirekt durch ihren Effekt auf das reale Wachstum des Bruttoinlandsprodukts (BIP), die Inflation und die Steuereinnahmen. Wir begegnen diesen Herausforderungen, indem wir ein allgemeines Gleichgewichtsmodell für die amerikanische Nachkriegszeit schätzen, welches diese Interdependenzen abbildet. Unsere Ergebnisse zeigen, im Einklang mit der Literatur, dass finanzielle Repression während des Zweiten Weltkrieges stattfand, jedoch in den Jahrzehnten nach dem Krieg kontinuierlich abgebaut wurde.

Die realwirtschaftlichen Effekte dominieren den Zinseffekt

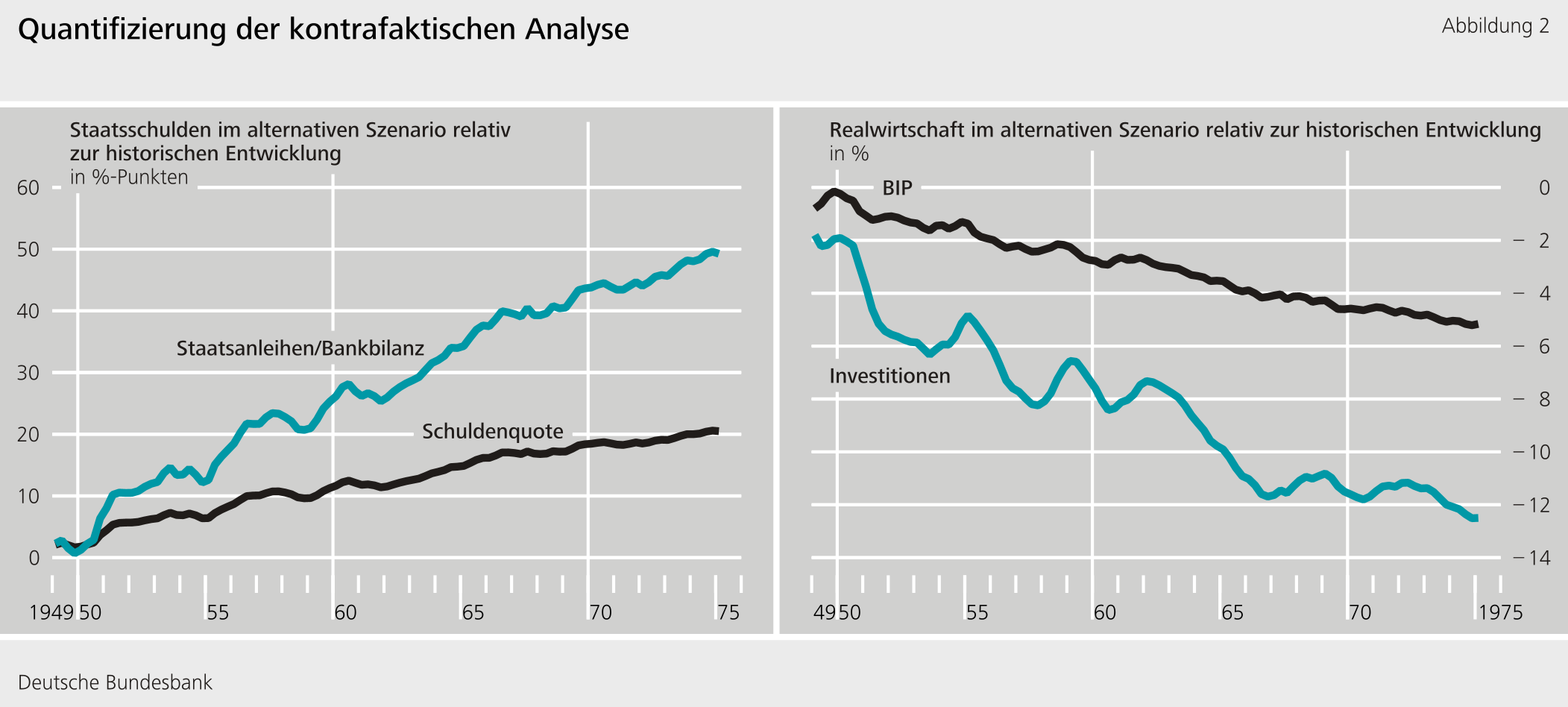

Um die Auswirkungen finanzieller Repression auf die Entwicklung der amerikanischen Staatsschuldenquote und die gesamte Volkswirtschaft zu bewerten, konstruieren wir ein alternatives Szenario. Wir nehmen kontrafaktisch an, dass finanzielle Repression — konkret die Regulierung der Geschäftsbanken — nach dem zweiten Weltkrieg nicht gelockert wurde (so wie historisch geschehen), sondern über den gesamten Zeitraum zwischen 1948 und 1974 gleichgeblieben wäre. Das linke Panel in Abbildung 2 zeigt, dass die Geschäftsbanken in diesem alternativen Szenario vermehrt Staatsanleihen in ihren Bilanzen gehalten hätten und die Schuldenquote wäre höher gewesen. Auf den ersten Blick ist dieses Ergebnis überraschend, widerspricht es doch dem allgemeinen Verständnis von finanzieller Repression oder zumindest deren Ziel. Wir können dies aber im Modell erklären: Der Zinseffekt wird durch allgemeine gesamtwirtschaftliche Gleichgewichtseffekte mehr als aufgewogen. So vergeben die Geschäftsbanken im alternativen Szenario weniger Kredite, damit fallen die privaten Realinvestitionen, was zu einem niedrigerem BIP und niedrigerer Inflation führt. Auf Grund des konstant hohen Niveaus an finanzieller Repression wären bis Ende 1974 die Investitionen um 12 Prozent und das reale BIP um 6 Prozent, niedriger ausgefallen (siehe rechtes Panel in Abbildung 2). Das Alternativszenario zeigt also, dass mehr finanzielle Repression die US-Staatsschuldenquote nicht schneller reduziert hätte, sondern diese im Gegenteil Ende 1974 20 Prozentpunkte höher gelegen hätte.

Das Ergebnis verdeutlicht, dass es wichtig ist, bei der Quantifizierung der Effekte von finanzieller Repression eine gesamtwirtschaftliche Perspektive einzunehmen. Eine buchhalterische (partielle) Betrachtung, die nur den Zinseffekt isoliert, kann zu dem Trugschluss führen, dass Finanzrepression die Schuldenquote senkt, obwohl es genau umgekehrt war.

Fazit

In der aktuellen Situation mit hohen Staatsschulden könnten politische Entscheidungsträger in finanzieller Repression einen attraktiven Weg sehen, um die Staatsschulden zu reduzieren. Unsere Analyse der amerikanischen Wirtschaft in und nach dem Zweiten Weltkrieg zeigt aber die potenziellen Nebenwirkungen eines solchen Weges: Nicht nur würde die Gesamtwirtschaft potenziell erheblich beeinträchtigt, diese Folgewirkungen können auch dazu führen, dass finanzielle Repression die Staatsschuldenquote nicht senkt, sondern diese im Ergebnis sogar steigt. Entsprechend mahnen unsere Ergebnisse eher zur Vorsicht, wenn man für finanzielle Repression als Mittel zum Abbau von Staatsschulden argumentiert.

| Haftungsausschluss |

| Die hier geäußerten Ansichten spiegeln nicht zwangsläufig die Meinung der Deutschen Bundesbank oder des Eurosystems wider. |

Referenzen

- Acalin, Julien und Laurence M. Ball (2023). „Did the U.S. Really Grow Out of Its World War II Debt?” Working Paper 31577. National Bureau of Economic Research.

- Arslanalp, Serkan und Barry Eichengreen (2023). „Living with high public debt”. Jackson Hole Symposium. Federal Reserve Bank of Kansas City.

- Chari, V. V., Alessandro Dovis, and Patrick J. Kehoe (2020). „On the Optimality of Financial Repression”. Journal of Political Economy 128 (2), 710–739.

- Hall, George, Jonathan Payne, Thomas J. Sargent, und Bálint Szőke (2021). „US Federal Debt 1776-1960: Quantities and Prices“. mimeo. New York University.

- Hall, George J. und Thomas J. Sargent (2022). „Three world wars: fiscal-monetary consequences”. Proceedings of the National Academy of Sciences 119 (18).

- IWF (2023). „World Economic Outlook: Navigating Global Divergences.” Report. Washington, DC.

- Kliem, Martin, Alexander Kriwoluzky, Gernot J. Müller und Alexander Scheer (2024). „Financial repression in general equilibrium: The case of the United States, 1948–1974”. Discussion Paper, No 20/2024. Deutsche Bundesbank.

- Reinhart, Carmen M. und M. Belen Sbrancia (2015). „The liquidation of government debt”. Economic Policy 30 (82), 291–333.

Neuigkeiten aus dem Forschungszentrum

Veröffentlichungen

- „Time-varying return correlation, news shocks, and business cycles“ von Norbert Metiu (Deutsche Bundesbank) und Esteban Prieto Fernandez (Deutsche Bundesbank) wird im European Economic Review erscheinen.

- „The Hockey Stick Phillips Curve and the Effective Lower Bound“ von Philipp Lieberknecht (Deutsche Bundesbank) und Gregor Boehl (Universität Bonn) wird im Journal of Economic Dynamics and Control erscheinen.

Veranstaltungen

- Spring Conference on Expectations of Households and Firms

24. – 25.04.2025 | Eltville am Rhein

494 KB, PDF