Auswirkungen der Transition zu einer klimaneutralen Wirtschaft Research Brief | 68. Ausgabe – August 2024

Transitionsrisiko beschreibt das Risiko, das sich aus dem Übergang der Wirtschaft hin zu Netto-Null-Emissionen ergibt. Unter Anwendung einer innovativen Methodik stellen wir fest, dass große unvorhergesehene Anstiege von Transitionsrisiko vor allem mit politischen Ereignissen zusammenhängen und erhebliche makroökonomische Folgen haben können. Interessanterweise erzeugen derartige Ereignisse nicht alle gleichermaßen Inflationsdruck, was die weit verbreitete Vorstellung einer „Greenflation“ infrage stellt. Unsere Ergebnisse verdeutlichen zudem die wichtige Rolle länderspezifischer Besonderheiten. Sie implizieren, dass die Transition zu einer klimaneutralen Wirtschaft auch wirtschaftliche Vorteile mit sich bringen kann. Insgesamt ist zwar eine internationale Koordination in der Klimapolitik unabdingbar, doch unterstreichen die Ergebnisse, wie wichtig es ist, politische Maßnahmen an die wirtschaftlichen Gegebenheiten der jeweiligen Länder anzupassen.

Wirtschaftlich betrachtet geht der Klimawandel mit einem deutlichen Anstieg verschiedener Arten von Risiken einher. Dabei handelt es sich entweder um physisches Risiko oder um Risiko im Zusammenhang mit der wirtschaftlichen Transition. Physisches Risiko entsteht aus schwereren oder häufigeren Extremwetterereignissen oder aus längerfristigen Entwicklungen wie höheren Durchschnittstemperaturen oder einem steigenden Meeresspiegel. Transitionsrisiko ergibt sich aus der Transition der Wirtschaft hin zu Netto-Null-Emissionen. Es ist von zentraler Bedeutung für unseren Diskurs über die Begrenzung des Klimawandels. Angesichts der Dringlichkeit der Transformation ist eine umfassende Analyse von Transitionsrisiko von herausragender Bedeutung.

In der Theorie ist ein weltweit abgestimmter Preis für sämtliche CO2-Emissionen der optimale Ansatz, um die versteckten Kosten des Klimawandels zu berücksichtigen und damit die Transition zu einer klimaneutralen Wirtschaft zu steuern. In der Praxis wird die Transition und damit auch das Transitionsrisiko jedoch von einer Vielzahl von Faktoren geprägt. Politische Entscheidungsträger greifen auf eine breite Palette an Instrumenten zurück. Darüber hinaus ist ihr Handeln stark fragmentiert und von Land zu Land unterschiedlich ambitioniert. Außerdem beeinflussen neben politisch motivierten Transitionsmaßnahmen noch weitere Faktoren die Transition, beispielsweise der technologische Fortschritt oder die Präferenzen von Verbrauchern, die sich der Dringlichkeit der Bekämpfung des Klimawandels zunehmend bewusst werden. Diese Komplexität stellt eine besondere Herausforderung für die empirische Analyse der Kosten und Nutzen der Transformation dar. Erschwerend kommt hinzu, dass einige in der Fachliteratur vorgeschlagene Kennzahlen zur empirischen Messung von Transitionsrisiko wie die Höhe von CO2-Steuern auch endogen mit der Transition verknüpft sein können. Solche Instrumente zur Förderung einer Emissionsreduzierung können nicht isoliert betrachtet werden, sondern hängen selbst von den wirtschaftlichen Bedingungen ab, die sich im Zuge der Anpassung der Wirtschaft an neue umweltpolitische Maßnahmen entwickeln. Diese wechselseitige Beziehung erschwert es, die tatsächlichen exogenen (und damit kausalen) Effekte von Transitionsrisiko auf die Wirtschaft zu isolieren.

Ein robuster und umfassender Ansatz zur Untersuchung der kausalen Effekte von Transitionsrisiko

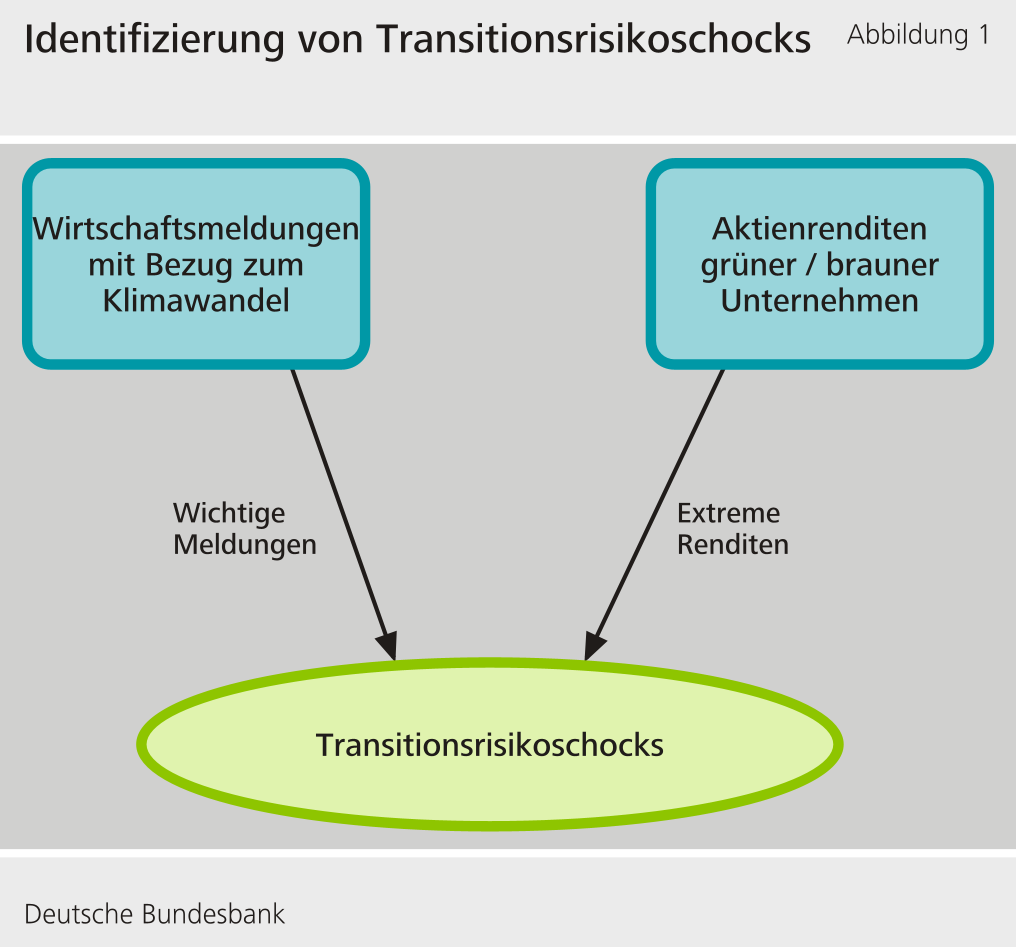

In unserer Studie (Meinerding, Schüler und Zhang, 2023) berücksichtigen wir diese Komplexität und schlagen einen robusten und umfassenden Ansatz zur Untersuchung der kausalen makroökonomischen Effekte von Transitionsrisiko vor. Unsere Methode basiert auf der Annahme, dass alle durch die Transition ausgelösten wirtschaftlichen Risiken einen gemeinsamen Nenner haben, nämlich „Stranded Assets“, also gestrandete Vermögenswerte, die durch transitionsbedingte Veränderungen von Märkten oder aufgrund von gesetzlichen Vorschriften nicht mehr verwendet oder gewinnbringend verkauft werden können. Mit unserer Methode lassen sich Fälle identifizieren, in denen die gesamtwirtschaftliche Wahrscheinlichkeit, dass Vermögenswerte stranden, aufgrund exogener Ursachen signifikant zunimmt, was wir als „Transitionsrisikoschocks“ interpretieren und bezeichnen. Konkret kombiniert unser Ansatz Informationen aus den Aktienrenditen von Unternehmen mit hoher und niedriger CO2-Emissionsintensität mit einer Textanalyse von Zeitungsarchiven (siehe Abbildung 1). Dabei stützt sich unser Ansatz auf wenige, sehr plausible und unstrittige Annahmen. Im Ergebnis ist unser Verständnis von Transitionsrisiko umfassend und berücksichtigt die zahlreichen verschiedenen Ursachen, die zu einem Anstieg von Transitionsrisiko führen können.

Transitionsrisikoschocks hängen mit bedeutenden politischen Ereignissen zusammen

Wir wenden unsere Methode auf US-Daten von 2010 bis 2018 an und finden vier Transitionsrisikoschocks. Unsere Methode identifiziert politische Ereignisse wie das Klimaabkommen zwischen den Vereinigten Staaten und China vom November 2014 und das Pariser Klimaschutzabkommen vom Dezember 2015 als Transitionsrisikoschocks. Wir wenden unsere Methode auch auf Daten aus Deutschland und dem Vereinigten Königreich an. Auch hier zeigt unsere Methode wichtige politische Ereignisse auf, die eindeutig als Transitionsrisikoschocks erachtet werden können, darunter Entwicklungen im Gefolge der Unterhauswahl im Vereinigten Königreich im Mai 2015 und der Bundestagswahl im November 2017. Dies legt nahe, dass abrupte exogene Transitionsrisikoschocks zumeist mit politischen Entscheidungen zusammenhängen.

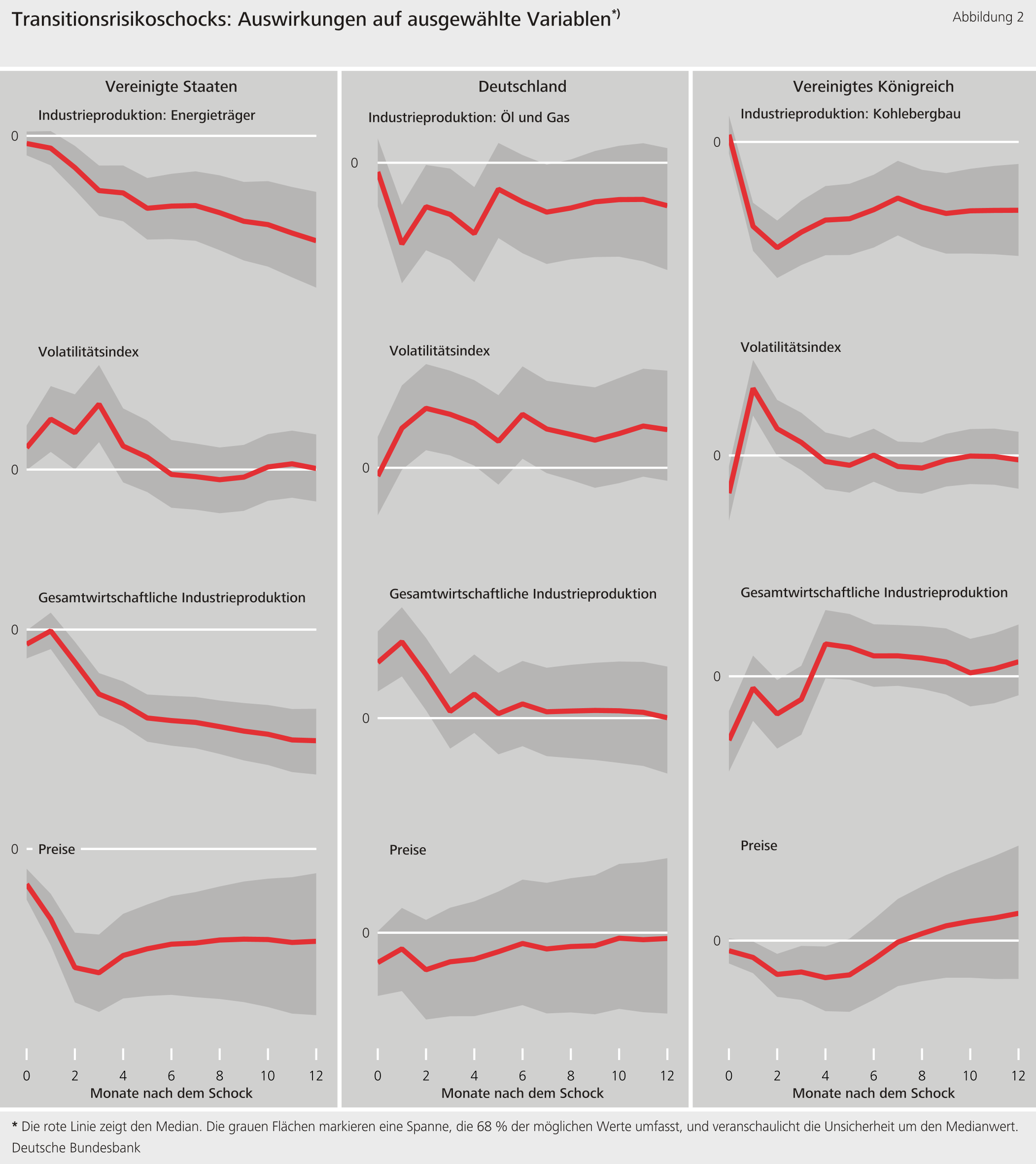

Schocks haben erhebliche Auswirkungen sowohl auf die Gesamtwirtschaft als auch speziell auf transitionssensitive Sektoren

Schließlich schätzen wir die kausalen makrofinanziellen Effekte dieser Schocks. Abbildung 2 zeigt einige ausgewählte Impulsantworten. Wir stellen fest, dass sich die von uns identifizierten Transitionsrisikoschocks negativ auf transitionssensitive Sektoren auswirken, z. B. indem sie die Produktion von Energieträgern senken oder die Unsicherheit im Ölsektor erhöhen. Sektoren, die von der Transformation weniger stark betroffen sind, weisen im Einklang mit den Narrativen hinter den von uns identifizierten Schocks deutlich geringere Effekte auf. Darüber hinaus weisen wir nach, dass die Schocks Kreditbedingungen in erheblichem Ausmaß verschlechtern und die Volatilität an den Finanzmärkten erhöhen, wie die entsprechenden Indizes zeigen. Auch ihre gesamtwirtschaftlichen Effekte sind beträchtlich. In den Vereinigten Staaten verschlechtert ein Schock die Wirtschaftsaussichten für mehrere Monate deutlich, was sowohl die Industrieproduktion als auch die Preise senkt. Die Reaktion des Preisniveaus deutet darauf hin, dass Transitionsrisikoschocks – im Gegensatz zu eng definierten CO2-Preisschocks – auf kurze Sicht nicht zwangsläufig preistreibend sein müssen.

Während bestimmte Ergebnisse länderübergreifend gelten, sind teils auch deutliche Unterschiede erkennbar. In Deutschland fällt die Reaktion der Industrieproduktion positiv aus, beim Preisniveau ist sie insignifikant. Beim Vereinigten Königreich sind beide Reaktionen leicht negativ, bewegen sich aber um den Wert null. Wir nehmen an, dass diese Unterschiede darauf zurückzuführen sind, dass die Volkswirtschaften im Hinblick auf die Herausforderungen der Transition zu Netto-Null-Emissionen unterschiedlich gut aufgestellt sind, wobei Deutschland im Stichprobenzeitraum besser vorbereitet zu sein scheint als das Vereinigte Königreich oder die Vereinigten Staaten. Interessanterweise beobachten wir in Deutschland einen starken Anstieg der Unsicherheit im Automobilsektor, was auf ein erhöhtes Transitionsrisiko innerhalb dieser Branche hindeutet.

Es ist jedoch wichtig zu betonen, dass Änderungen an den getroffenen Aussagen in der Zukunft vorbehalten bleiben. Unstrittig ist, dass sich die Transition zu Netto-Null-Emissionen dynamisch entwickelt. So kommt es immer wieder zu bedeutenden politischen Verschiebungen, beispielsweise durch den Inflation Reduction Act in den Vereinigten Staaten, der die Verfasstheit der US-Wirtschaft im Hinblick auf die Transformation verbessern könnte. Dies kann dazu führen, dass einige unserer Ergebnisse in Zukunft revidiert werden müssen.

Schlussfolgerung

Wir stellen eine robuste und umfassende Methode vor, um exogene Transitionsrisikoschocks zu identifizieren, und wenden sie auf die Vereinigten Staaten, Deutschland und das Vereinigte Königreich an. Unsere Ergebnisse zeigen, dass Transitionsrisikoschocks überwiegend politisch bedingt sind und erhebliche gesamtwirtschaftliche Auswirkungen haben. Interessanterweise stellt unsere Analyse die weit verbreitete Vorstellung einer „Greenflation“ infrage, da die Schocks – zumindest kurzfristig – nicht zwangsläufig zu Inflationsdruck führen. Darüber hinaus zeigt sich, dass länderspezifische Faktoren eine bedeutende Rolle spielen. Dies lässt darauf schließen, dass mit der Transition auch wirtschaftliche Vorteile verbunden sein könnten. Die internationale Koordination politischer Maßnahmen ist daher zwar von entscheidender Bedeutung, doch unsere Ergebnisse unterstreichen die Notwendigkeit, politische Maßnahmen zu konzipieren, die auch die individuellen wirtschaftlichen Gegebenheiten der jeweiligen Länder berücksichtigen.

| Haftungsausschluss |

| Die hier geäußerten Ansichten spiegeln nicht zwangsläufig die Meinung der Deutschen Bundesbank oder des Eurosystems wider. |

Referenzen

- Meinerding, C., Y. Schüler und P. Zhang (2023), Shocks to transition risk, Bundesbank Discussion Paper No.04/2023.

Neuigkeiten aus dem Forschungszentrum

Veröffentlichungen

- „Time-varying return correlation, news shocks, and business cycles“ von Norbert Metiu (Deutsche Bundesbank) und Esteban Prieto Fernandez (Deutsche Bundesbank) wird im European Economic Review erscheinen.

- „The Hockey Stick Phillips Curve and the Effective Lower Bound“ von Philipp Lieberknecht (Deutsche Bundesbank) und Gregor Boehl (Universität Bonn) wird im Journal of Economic Dynamics and Control erscheinen.

Veranstaltungen

- Spring Conference on Expectations of Households and Firms

24. – 25.04.2025 | Eltville am Rhein

456 KB, PDF