Die Krux mit den Einlagen: Niedrige Zinsen belasten Margen der Kreditinstitute Research Brief | 4. Ausgabe – Juni 2016

Die anhaltend niedrigen Zinsen drücken auf die Profitabilität deutscher Kreditinstitute – das zeigt eine Umfrage der Bundesbank und der Bundesanstalt für Finanzdienstleistungsaufsicht. Die Banken müssen die Nachhaltigkeit ihrer Geschäftsmodelle auf den Prüfstand stellen.

Das andauernde Niedrigzinsumfeld wird vor allem mittelfristig eine enorme Herausforderung für die deutschen Kreditinstitute darstellen, denn ihr Geschäftsmodell hängt zu einem großen Teil vom Zinsergebnis ab. Dies bestätigt die in 2015 von der Bundesbank und der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) durchgeführte Niedrigzinsumfeld-Umfrage. Mitte 2015 wurden die weniger signifikanten Kreditinstitute (less significant institutions, LSIs) zu ihren Erwartungen im Niedrigzinsumfeld befragt. Die signifikanten Institute, die direkt von der EZB beaufsichtigt werden, waren hingegen Gegenstand des Comprehensive Assessment 2014 und nehmen teilweise am derzeit laufenden EBA Stresstest 2016 teil; auf ihre Einbeziehung in die Niedrigzinsumfeld-Umfrage wurde vor diesem Hintergrund verzichtet.

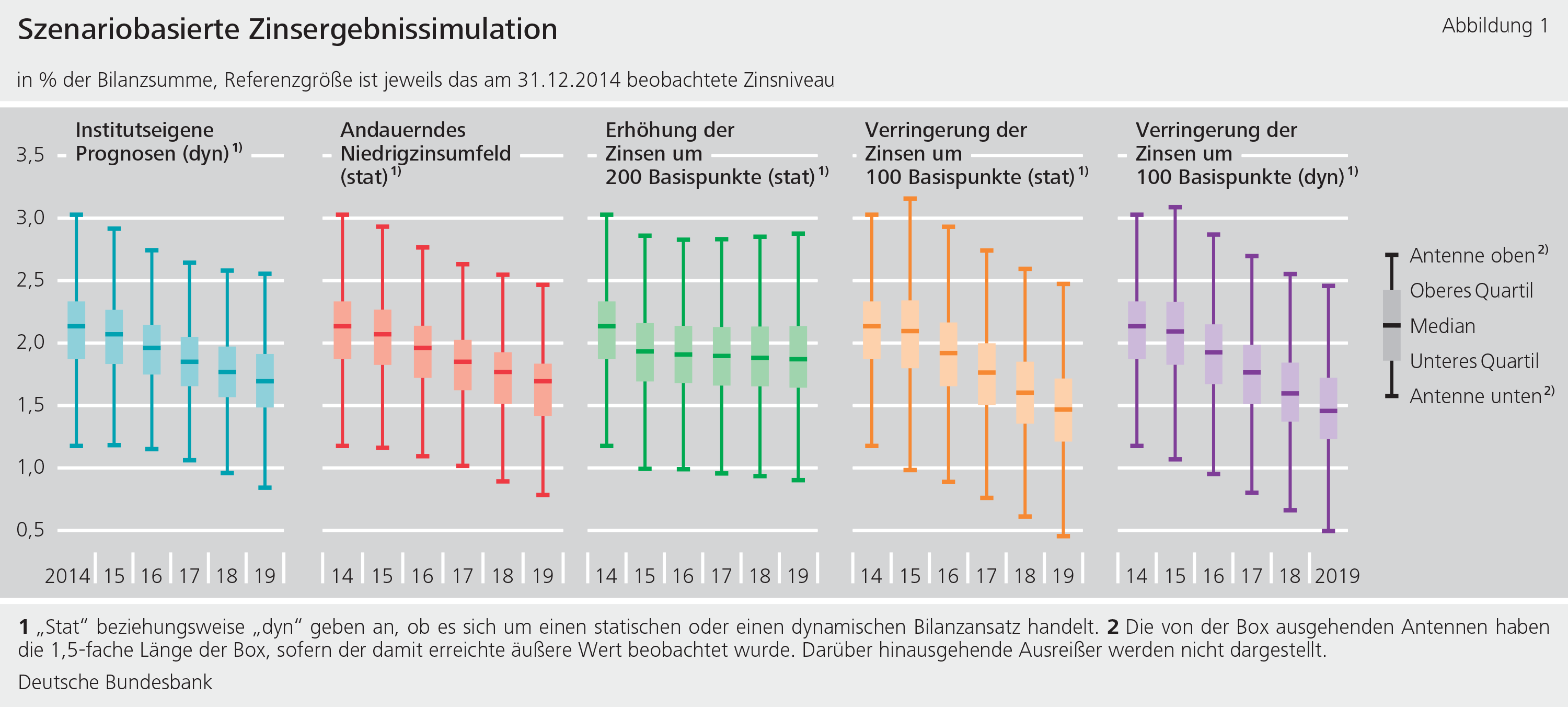

Rund 1.500 deutsche Kreditinstitute übermittelten ihre Gewinn- und Verlustrechnung sowie Bilanzgrößen für die institutseigenen Planungen und Prognosen für die Jahre 2015 bis 2019 ("Plan"). Zudem mussten die Banken Prognosen zu vier weiteren, vorgegebenen Zinsszenarien erstellen. Das Szenario zum Niedrigzinsumfeld ("NZU") geht von einem anhaltend niedrigen Zinsniveau aus. In den Szenarien "+200 Basispunkte" (kurz: "+200 Bp") beziehungsweise "-100 Basispunkte" (kurz: "-100 Bp") wird angenommen, dass sich die Zinsstrukturkurve plötzlich um den entsprechenden Betrag verändert, ausgehend vom Basisniveau zum 31.12.2014. Das letztere Szenario ist sowohl unter der Annahme einer statischen ("stat") als auch dynamischen ("dyn") Bilanz zu berechnen. Bei der Vorgabe einer statischen Bilanz sind keine Anpassungen der Bilanz im Zeitverlauf vorgesehen.

Ungünstige Aussichten

Die Prognosen zeigen, dass die Profitabilität der Banken zunehmend unter Druck gerät. Im Median (hier: die "mittlere Bank") erwarten die Kreditinstitute, dass ihr Zinsergebnis bezogen auf die Bilanzsumme um rund 20 Prozent zurückgeht. In den vier Szenarien zeigt sich ein noch schlechteres Bild: Insbesondere in den Szenarien, bei denen sich das Zinsniveau um -100 Basispunkte verschiebt, sind die Aussichten schlecht. Dort rechnen die Banken mit einem Rückgang des Zinsergebnisses um rund 32 Prozent.

Das andauernde Niedrigzinsumfeld belastet das Zinsergebnis der Kreditinstitute auf zweierlei Weise: Auf der einen Seite müssen die Banken auslaufende, vergleichsweise hochverzinsliche Wertanlagen im Niedrigzinsumfeld durch geringer verzinste ersetzen. Auf der anderen Seite können sie den Zins, den Kunden für ihre Einlagen erhalten, nicht unbegrenzt reduzieren. Durch den Wettbewerb und das Bestreben, Kunden nicht an die Konkurrenz zu verlieren, scheint der Einlagenzins zumindest für Privatkunden bislang faktisch meist nach unten auf null Prozent begrenzt zu sein. Spätestens bei signifikant negativen Zinsen könnten die Kunden ihre Einlagen abziehen und als Bargeld halten.

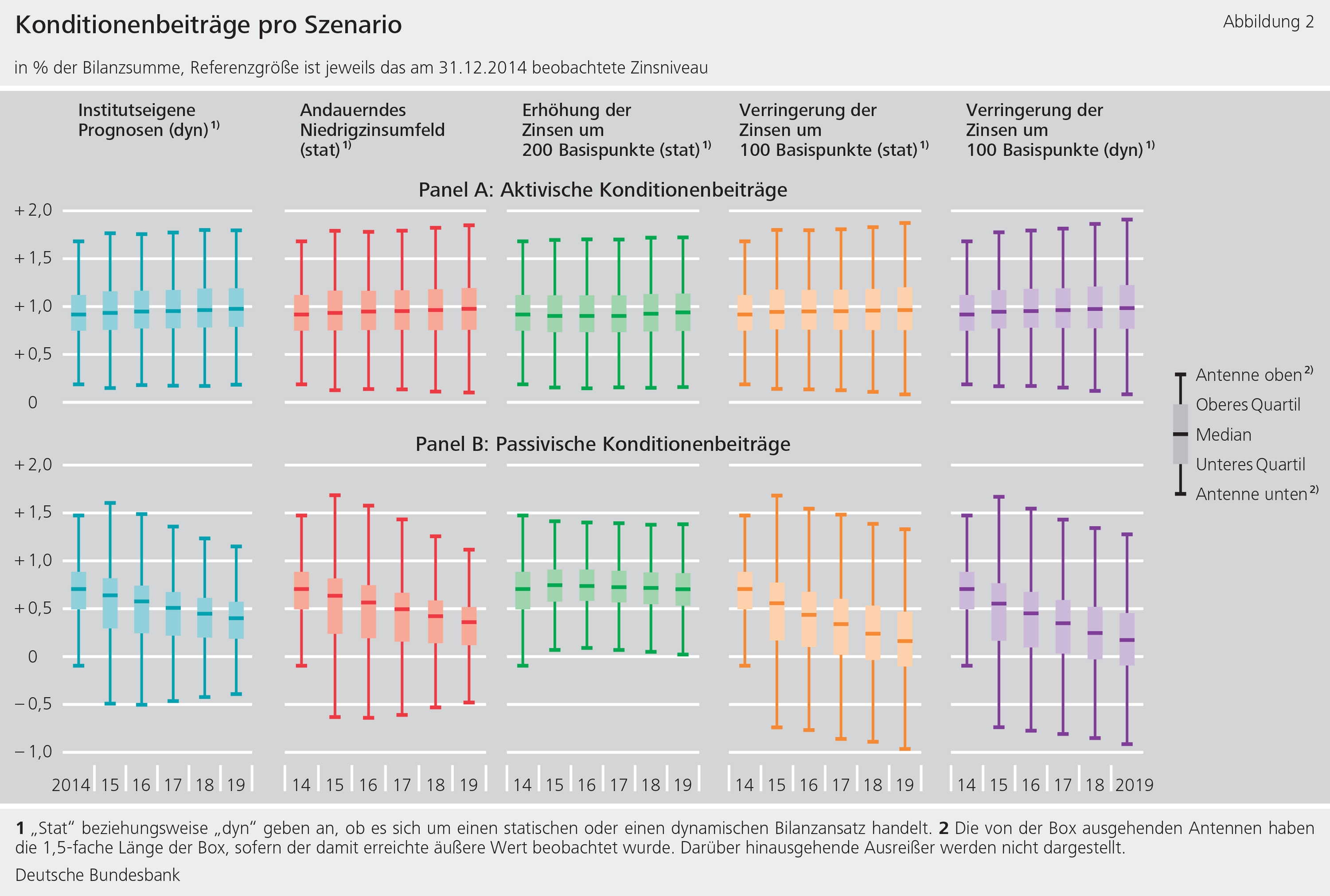

Um die Veränderungen im Zinsgeschäft genauer zu analysieren, wurde das Zinsergebnis in den Strukturbeitrag sowie den aktivischen und passivischen Konditionenbeitrag zerlegt. Der Strukturbeitrag entspricht dem Zinsertrag, den die Banken erzielen, wenn sie kurzfristig zur Verfügung stehende Mittel längerfristig investieren. Der aktivische Konditionenbeitrag gibt die Zinsdifferenz zwischen einem Kreditgeschäft und einer Anlage mit der gleichen Laufzeit am Geld- oder Kapitalmarkt an. Der passivische Konditionenbeitrag dagegen ist die Zinsdifferenz zwischen einer Kundeneinlage und einer Geld- und Kapitalmarktrefinanzierung mit gleicher Laufzeit.

Aus den Planzahlen wird deutlich, dass die Kreditinstitute lediglich einen leichten Anstieg der Differenz zwischen kurz- und langfristigen Zinsen erwarten. Folglich sollte – unter sonst gleichen Annahmen – der Strukturbeitrag immerhin leicht steigen. Die Rückgänge im erwarteten Zinsergebnis können damit nur durch die Konditionenbeiträge erklärt werden.

Die Analysen in Abbildung 2 legen dar, dass der aktivische Konditionenbeitrag (Panel A) in allen betrachteten Szenarien annähernd unverändert bleibt. Zu beobachten ist jedoch, dass der passivische Konditionenbeitrag (Panel B) in allen Szenarien bis auf das Szenario "+200 Bp (stat)" merklich unter Druck gerät.

Keine negativen Zinsen für Kunden

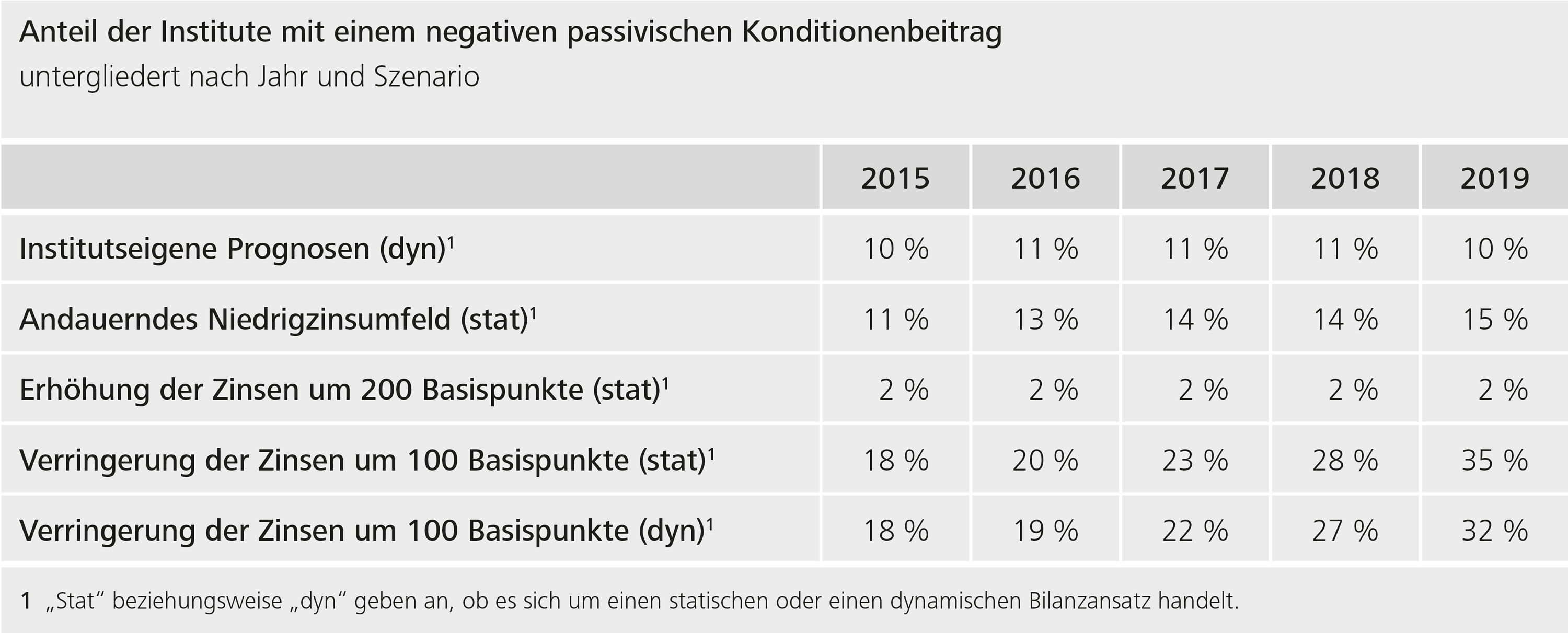

Der Grund ist folgender: Der Wettbewerb und das Kundenverhalten implizieren nach Auffassung der Banken zumindest für Privatkunden eine faktische Zinsuntergrenze von null Prozent auf der Passivseite. Demnach erwarteten Banken zum Zeitpunkt der Umfrage im vergangenen Jahr nicht, negative Zinsen an die (Privat-)Kunden weitergeben zu können, obwohl diese bei den Referenzzinssätzen für kurze Restlaufzeiten am Markt zu beobachten sind.

Dies lässt den erwarteten passivischen Konditionenbeitrag einbrechen und führt teilweise gar zu spürbar negativen Ergebnisbeiträgen. Den Planwerten zufolge erhöht sich die Anzahl von Kreditinstituten, die negative passivische Konditionenbeiträge ausweisen, von 4 Prozent in 2014 auf 10 Prozent in 2019. In den Zinsszenarien, denen ein negativer Zinsschock zugrunde liegt, prognostiziert sogar jedes dritte Institut einen negativen passivischen Konditionenbeitrag für 2019.

Bislang war es ein Vorteil der Banken, sich durch Kundeneinlagen zu finanzieren statt (mit gleicher Laufzeit) über den Markt. Im Zuge des Niedrigzinsumfeldes wird diese Finanzierungsstruktur allerdings zunehmend zu einer Belastung für die Kreditinstitute, da die Mittelaufnahme am Geld- und Kapitalmarkt zusehends attraktiver wird und für manche Banken sogar bereits günstiger als über Kundeneinlagen ist.

Um dem entgegenzuwirken, sind einige Institute bereits dazu übergegangen, bei großen institutionellen Kunden sowie Unternehmen negative Zinsen zu erheben. Dies planten die befragten Kreditinstitute zum Zeitpunkt der Umfrage jedoch nicht bei ihren Privatkunden. Selbst im Negativzinsszenario ("-100 Bp") geht die Mehrzahl der Institute nicht davon aus, negative Zinsen durchsetzen zu können. Nur 37,5 Prozent der Institute rechnen damit, gegebenenfalls negative Zinsen auf Einlagen von Unternehmen weitergeben zu können. Mit Blick auf den Privatkundenbereich sind es nur 16,4 Prozent der Kreditinstitute. Die Banken planen stattdessen, das provisionstragende Geschäft auszubauen. Dies betrifft zum Beispiel die Kontoführungsgebühren wie auch das Kundenwertpapiergeschäft.

Fazit

Eine Umfrage unter rund 1.500 deutschen Banken aus dem vergangenen Jahr zeigt, dass das Niedrigzinsumfeld die erwartete Profitabilität der deutschen Kreditinstitute zunehmend belasten wird. Die Aufschlüsselung des Zinsergebnisses zeigt, dass sich vor allem die Zinsdifferenz zwischen der Finanzierung über Kundeneinlagen und der Geld- und Kapitalmarktrefinanzierung negativ auswirkt. Die sinkende Profitabilität stellt eine Herausforderung für die Kreditinstitute dar und zwingt sie, neue Ertragsquellen zu erschließen respektive bestehende auszubauen. Auch wenn aktuell die gute Kapitalausstattung einen Puffer für schlechte Zeiten darstellt, müssen die Institute prüfen, inwiefern dieser Zustand ebenso unter schlechteren makroökonomischen Bedingungen aufrechterhalten werden kann.

| Haftungsausschluss |

| Die hier geäußerten Ansichten spiegeln nicht zwangsläufig die Meinung der Deutschen Bundesbank oder des Eurosystems wider. |

2 MB, PDF