Geldvermögensbildung und Außenfinanzierung in Deutschland im zweiten Quartal 2024 Sektorale Ergebnisse der gesamtwirtschaftlichen Finanzierungsrechnung

- Geldvermögen privater Haushalte um 136 Milliarden Euro gestiegen.

- Verbindlichkeiten der Haushalte unverändert, Verschuldungsquote gesunken.

- Außenfinanzierung der Unternehmen auf 47 Milliarden Euro gesunken.

- Ergebnisse basieren auf methodischen Anpassungen der Finanzierungsrechnung im Rahmen der europaweiten Benchmark-Revision

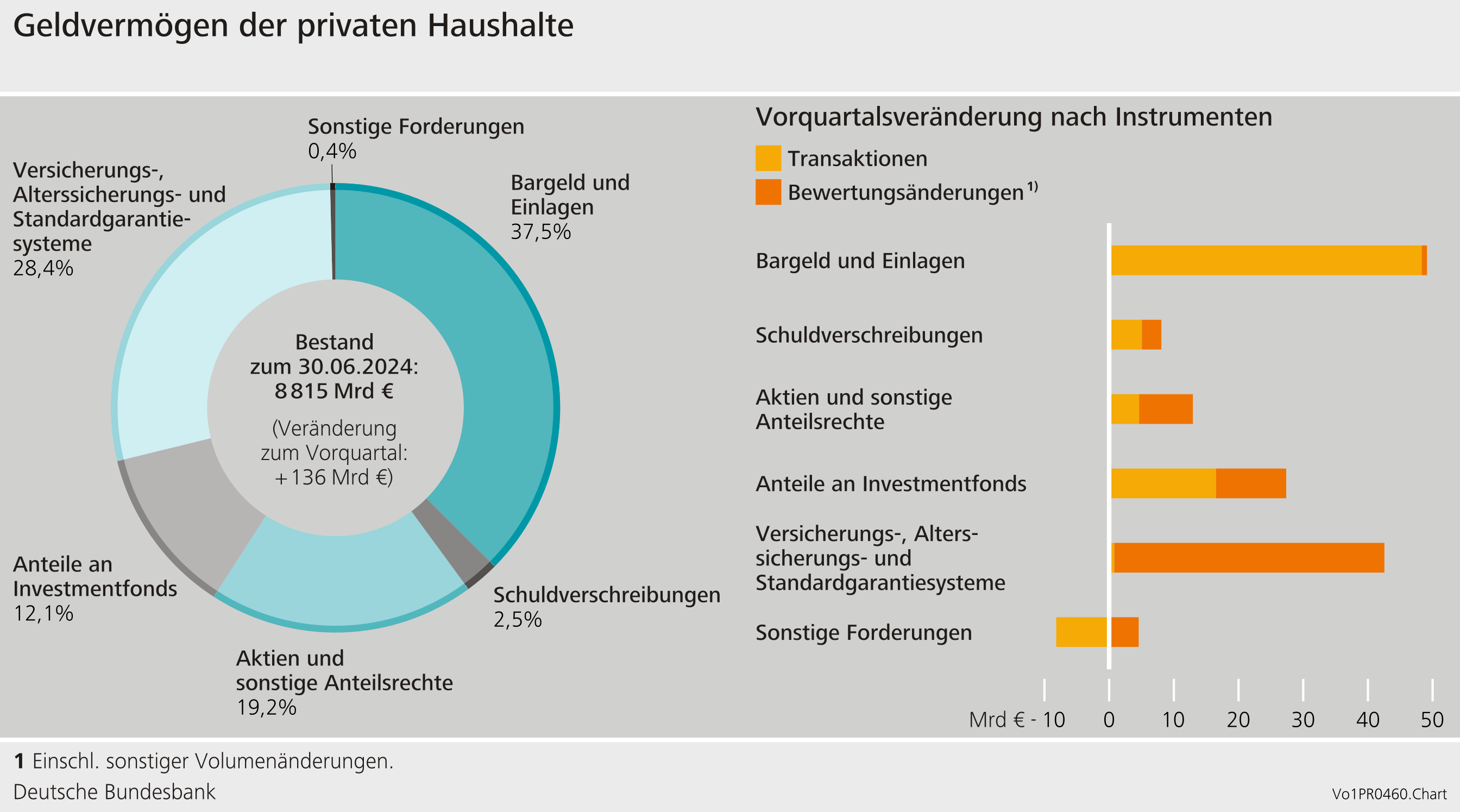

Geldvermögen der privaten Haushalte im zweiten Quartal 2024 weiter gestiegen

Das Geldvermögen der privaten Haushalte in Deutschland ist im zweiten Quartal 2024 um 136 Milliarden Euro gestiegen und betrug zum Quartalsende 8.815 Milliarden Euro.[1] Dies ist ein neuer Höchststand. Nach einem ungewöhnlich starken Forderungsaufbau im Vorquartal (87 Milliarden Euro) erhöhten die Haushalte ihre Forderungen im Berichtsquartal um 67 Milliarden Euro und lagen damit im Schnitt der letzten zwei Jahre. Anders als in den Vorquartalen gab es per saldo keine Umschichtung von niedrig verzinsten Sicht- in höher verzinste Termineinlagen. Stattdessen erhöhten die Haushalte ihre Bestände an Bargeld und Sichteinlagen um 12 Milliarden Euro. Dies ist der erste Aufbau bei diesen Instrumenten seit dem vierten Quartal 2022. Die Transaktionen in Termineinlagen schwächten sich auf 39 Milliarden Euro ab, verglichen mit 60 Milliarden Euro im Vorquartal.

Zudem erwarben die privaten Haushalte Schuldverschreibungen sowie Aktien und sonstige Anteilsrechte im Wert von jeweils 5 Milliarden Euro. Wie schon in den vergangenen Quartalen wurden hierbei börsennotierte Aktien inländischer Emittenten verkauft (-1 Milliarden Euro) und Aktien ausländischer Emittenten erworben (+2 Milliarden Euro). Es gab einen merklichen Anstieg bei den Investmentfondsanteilen, die private Haushalte netto im Umfang von 17 Milliarden Euro erwarben.

Im zweiten Quartal 2024 konnten die privaten Haushalte Bewertungsgewinne in Höhe von insgesamt 69 Milliarden Euro verbuchen. Hierbei erzielten die Anteile an Investmentfonds Bewertungsgewinne von 11 Milliarden Euro. Bei Aktien und sonstigen Anteilsrechten zeigte sich ein gemischtes Bild: Während bei börsennotierten Aktien inländischer Kapitalgesellschaften Bewertungsverluste in Höhe von 15 Milliarden Euro hingenommen werden mussten, erzielten börsennotierte Aktien ausländischer Emittenten Bewertungsgewinne von 10 Milliarden Euro. Weitere 42 Milliarden Euro entfallen auf Bewertungsgewinne bei Versicherungs- und Pensionsansprüchen.[2]

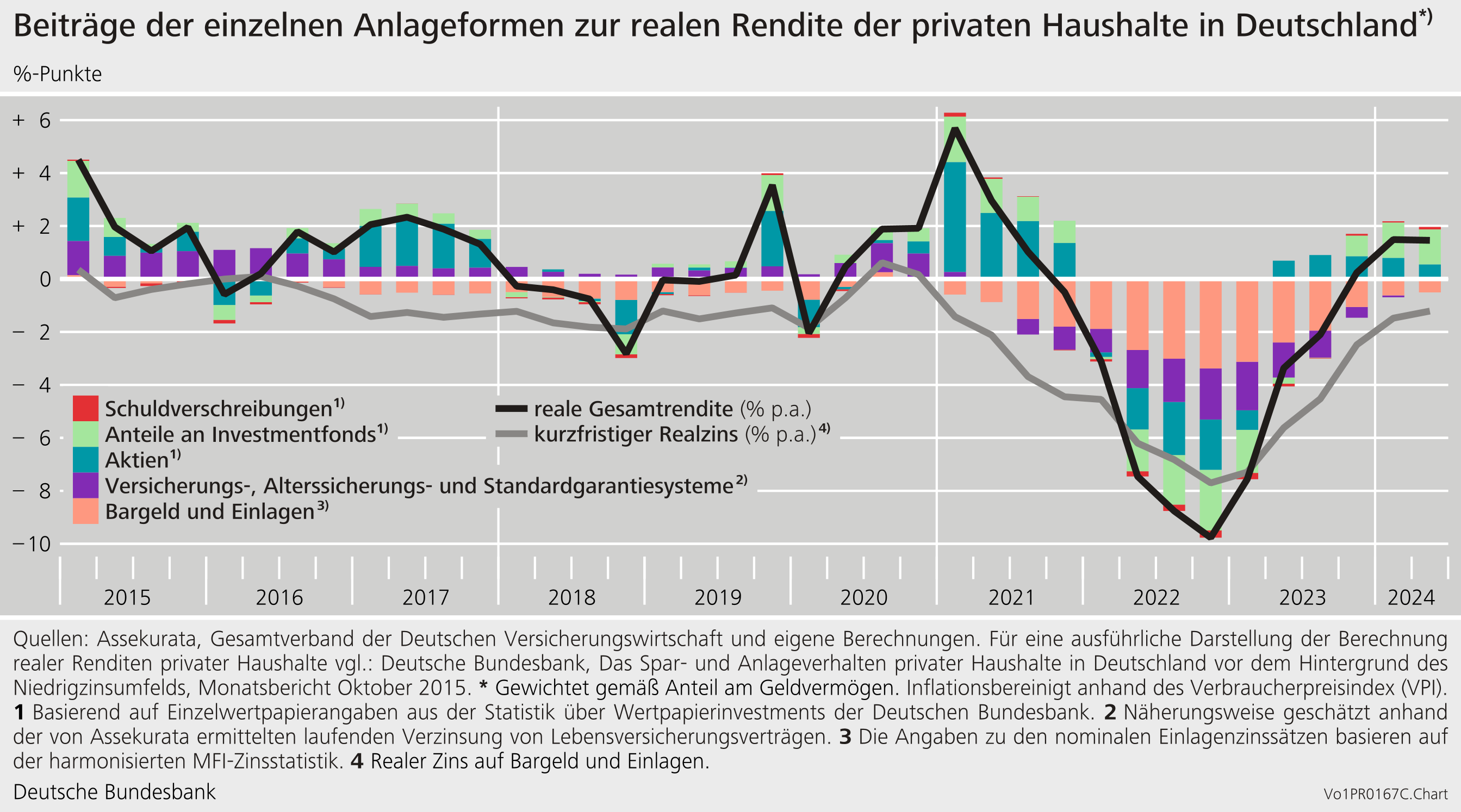

Reale Gesamtrendite des Geldvermögens unverändert

Die reale, also inflationsbereinigte, Gesamtrendite des Geldvermögens der privaten Haushalte bildet die tatsächlich erzielte Rendite der privaten Haushalte unter Berücksichtigung der periodengenauen Struktur des Geldvermögens ab. Sie belief sich im zweiten Quartal 2024 auf 1,5 Prozent und blieb damit im Vergleich zum Vorquartal nahezu unverändert. Während insbesondere Aktien in Investmentfondsanteile positiv zur realen Gesamtrendite beitrugen, wirkte die nach wie vor negative reale Rendite auf Bargeld und Einlagen dämpfend.

Verbindlichkeiten der privaten Haushalte wiederholt unverändert

Die Verbindlichkeiten der privaten Haushalte blieben im zweiten Quartal 2024 unverändert und beliefen sich zum Quartalsende auf 2.146 Milliarden Euro. Wie in den vorherigen Quartalen spiegelte das fehlende Wachstum der Verbindlichkeiten den geringen Anstieg bei den Wohnungsbaukrediten wider. Die Verschuldungsquote sank um 0,5 Prozentpunkte auf 50,4 Prozent aufgrund des nominal gestiegenen Bruttoinlandsprodukts.[3]

Insgesamt stieg das Nettogeldvermögen der privaten Haushalte laut Finanzierungsrechnung im zweiten Quartal 2024 um 136 Milliarden Euro auf 6.669 Milliarden Euro. Mit der verteilungsbasierten Vermögensbilanz (Distributional Wealth Accounts: DWA) stellt die Bundesbank weitere Daten zur Verteilung der Geldvermögen der privaten Haushalte zur Verfügung. Die Angaben zeigen eine recht hohe Vermögensungleichheit in Deutschland. Demnach halten die vermögendsten 10 Prozent der Haushalte mehr als 70 Prozent des Nettogeldvermögens, während die vermögensärmere Hälfte aller Haushalte nur über knapp 1 Prozent des Geldvermögens verfügt.[4]

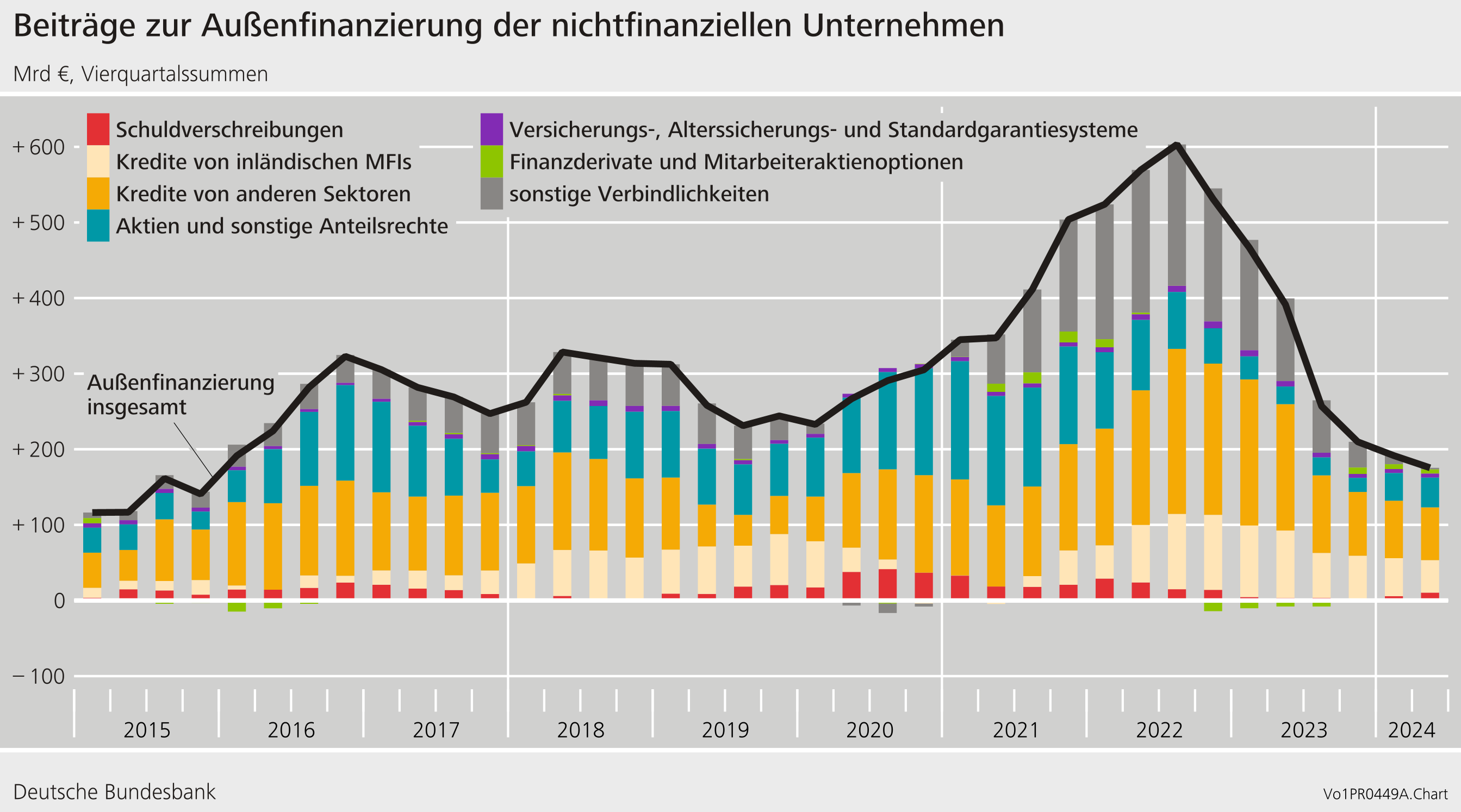

Außenfinanzierung der nichtfinanziellen Unternehmen gesunken

Die Außenfinanzierung nichtfinanzieller Unternehmen ging im letzten Quartal um 4 Milliarden Euro auf 47 Milliarden Euro zurück. Per saldo wurden Kredite in Höhe von 26 Milliarden Euro aufgenommen, im Vorquartal waren es noch 33 Milliarden Euro gewesen. Die Emission von Aktien und anderen Anteilsrechten blieb stabil bei 13 Milliarden Euro.

Auf Jahressicht, basierend auf gleitenden Vierquartalssummen, zeigt sich seit dem dritten Quartal 2022 ein Rückgang der Außenfinanzierung nichtfinanzieller Unternehmen.

Die Verbindlichkeiten der nichtfinanziellen Unternehmen bewegten sich zum Ende des zweiten Quartals 2024 seitwärts und stiegen sehr leicht um 3 Milliarden Euro auf 11.424 Milliarden Euro.[5] Hierbei gab es Wertverluste bei den emittierten Anteilsrechten (-69 Milliarden Euro). Bei den Krediten war trotz schwächerer Außenfinanzierung ein Bestandsanstieg auf 3.676 Milliarden Euro zu beobachten. Hier gab es positive Bewertungseffekte in Höhe von 17 Milliarden Euro, die größtenteils auf Wechselkursschwankungen der Auslandskredite der nichtfinanziellen Unternehmen zurückzuführen sind. Zusammengenommen gab es einen Anstieg der Fremdkapitalinstrumente, die auch für die Verschuldungsquote relevant sind. Diese stieg leicht von 67,7 auf 68,0 Prozent.[6]

Das Geldvermögen der nichtfinanziellen Unternehmen sank um 45 Milliarden Euro und lag zum Ende des Berichtsquartals bei 8.780 Milliarden Euro. Zusammengenommen fiel das Nettogeldvermögen der nichtfinanziellen Unternehmen auf minus 2.644 Milliarden Euro.

Aufgrund zwischenzeitlich durchgeführter Revisionen der gesamtwirtschaftlichen Finanzierungsrechnung sowie der Volkswirtschaftlichen Gesamtrechnungen sind die Angaben dieser Pressenotiz nicht mit denen früherer Pressenotizen vergleichbar.

Fußnoten:

- Wie auf europäischer Ebene vereinbart, fand im September 2024 die sogenannte „Benchmark-Revision“ der Finanzierungsrechnungsdaten statt. Diese Revision beinhaltet einerseits grundsätzliche methodische Anpassungen, aber auch Korrekturen zu einzelnen Geschäftsfällen. Eine der grundsätzlichen methodischen Anpassungen, deren Folgen in den Zahlen dieser Pressenotiz sichtbar sind, ist die Neuberechnung der nicht-börsennotierten Anteilsrechte (F.512 und F.519). Die Bestände und Transaktionen (außerdem Bewertungseffekte und sonstige Volumenänderungen) der dargestellten Sektoren wurden im September 2024 für die Jahre ab 2016 revidiert. Ausgangspunkt für die neue Methode sind Jahreseinzelabschlüsse nach HGB. Die emittierten Volumina an nicht-börsennotierten Anteilsrechten werden anhand der Eigenkapitalposition in den Bilanzen von nicht-börsennotierten Unternehmen ermittelt. Eine detailliertere Beschreibung der Methode ist in der neuen Rubrik «Perspektiven der Finanzierungsrechnung» auf der Internetseite der Finanzierungsrechnung veröffentlicht.

- Die Berechnung der versicherungstechnischen Rückstellungen der privaten Haushalte beruht methodisch auf dem Solvency-II-Meldewesen, welches zur Ermittlung/Bewertung die Discounted-Cashflow-Methode anwendet: https://eur-lex.europa.eu/legal-content/DE/TXT/PDF/?uri=CELEX:02009L0138-20190113. Die maßgebliche Zinsstruktur für die Abzinsung versicherungstechnischer Rückstellungen in Solvency II wird dabei von der EIOPA monatsgenau festgelegt. Zu jedem Bewertungsstichtag müssen die Rückstellungen aller bestehenden Verträge mit den aktuellsten Zinssätzen bewertet werden. Durch diese Form der Marktpreisbewertung werden die versicherungstechnischen Rückstellungen nach Solvency II deutlich vom aktuellen Zinsumfeld beeinflusst. Hierdurch sind in einzelnen Quartalen stärkere Bewertungseffekte möglich.

- Die Verschuldungsquote entspricht der Verschuldung im Verhältnis zum nominalen Bruttoinlandsprodukt (gleitende Vierquartalssumme).

- Das Nettogeldvermögen gemäß DWA umfasst folgende Anlageformen und Verbindlichkeiten: Einlagen, Schuldverschreibungen, börsennotierte Aktien, Anteile an Investmentfonds, Versicherungsansprüche (Lebensversicherungen und private Altersvorsorge), finanzielles Betriebsvermögen sowie Verbindlichkeiten in Form von Wohnungsbaukrediten und übrigen Krediten. Das Nettovermögen ergibt sich schließlich als Differenz zwischen der Summe der genannten Anlageformen und den Verbindlichkeiten. Für weiterführende Informationen zu den DWA vgl. auch: https://www.bundesbank.de/de/statistiken/gesamtwirtschaftliche-rechenwerke/vermoegensbilanzen/vermoegensbilanzen-772574#tar-2

- Siehe Fußnote 1.

- Die teilkonsolidierte Verschuldungsquote wird als Summe der Kredite, Schuldverschreibungen und Pensionsrückstellungen im Verhältnis zum nominalen Bruttoinlandsprodukt (gleitende Vierquartalssumme) berechnet. Bei den Krediten werden intrasektorale Forderungen/Verbindlichkeiten abgezogen und so eine Teilkonsolidierung durchgeführt.