April-Ergebnisse der Umfrage zum Kreditgeschäft (Bank Lending Survey) in Deutschland

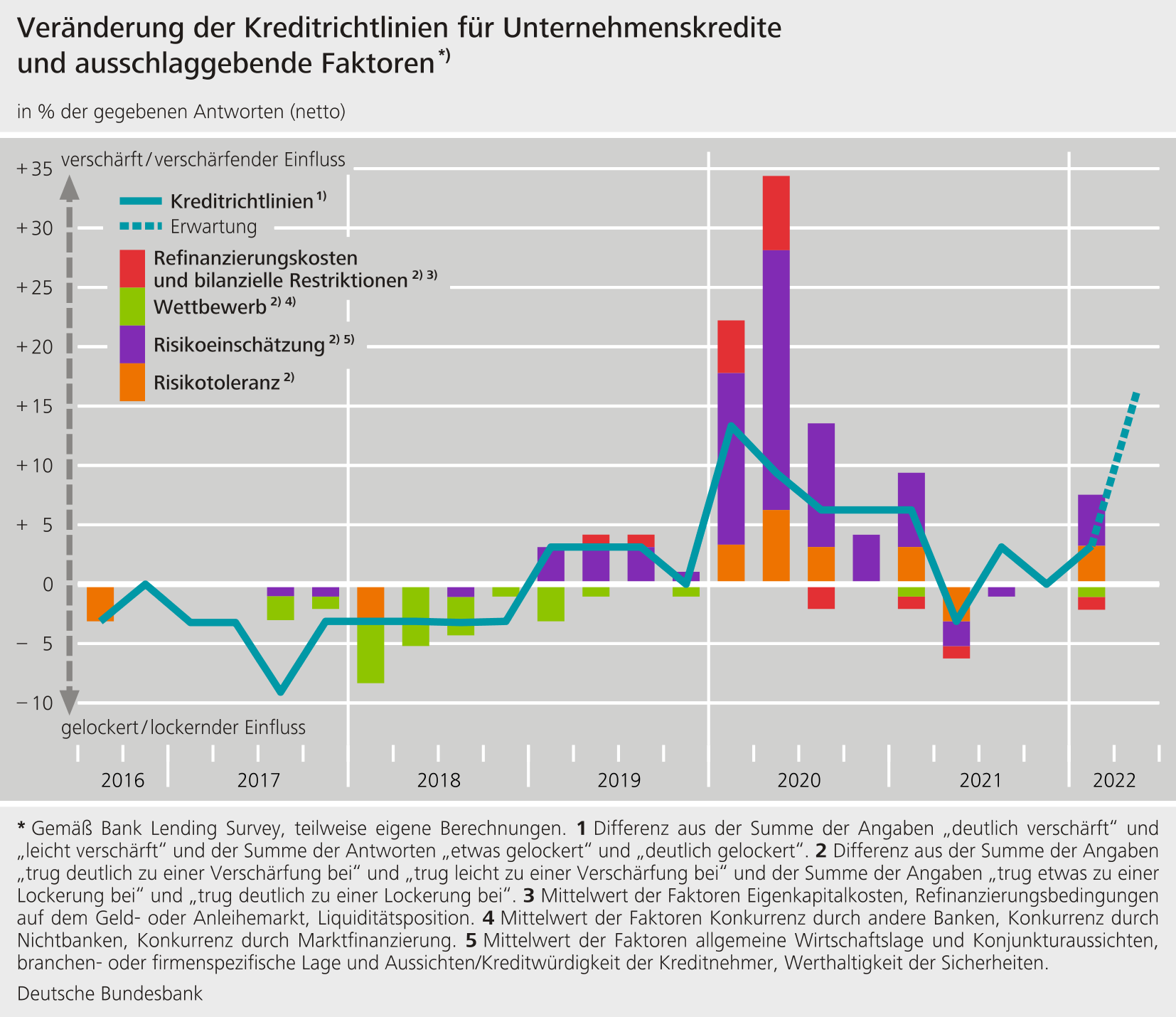

- Die im Rahmen des Bank Lending Survey (BLS) befragten deutschen Banken verschärften im ersten Quartal 2022 ihre Vergaberichtlinien für Unternehmenskredite geringfügig. Strengere Vergabemaßstäbe legten die Kreditinstitute auch bei privaten Wohnungsbaukrediten an. Die Richtlinien für Konsumenten- und sonstige Kredite ließen sie unverändert.

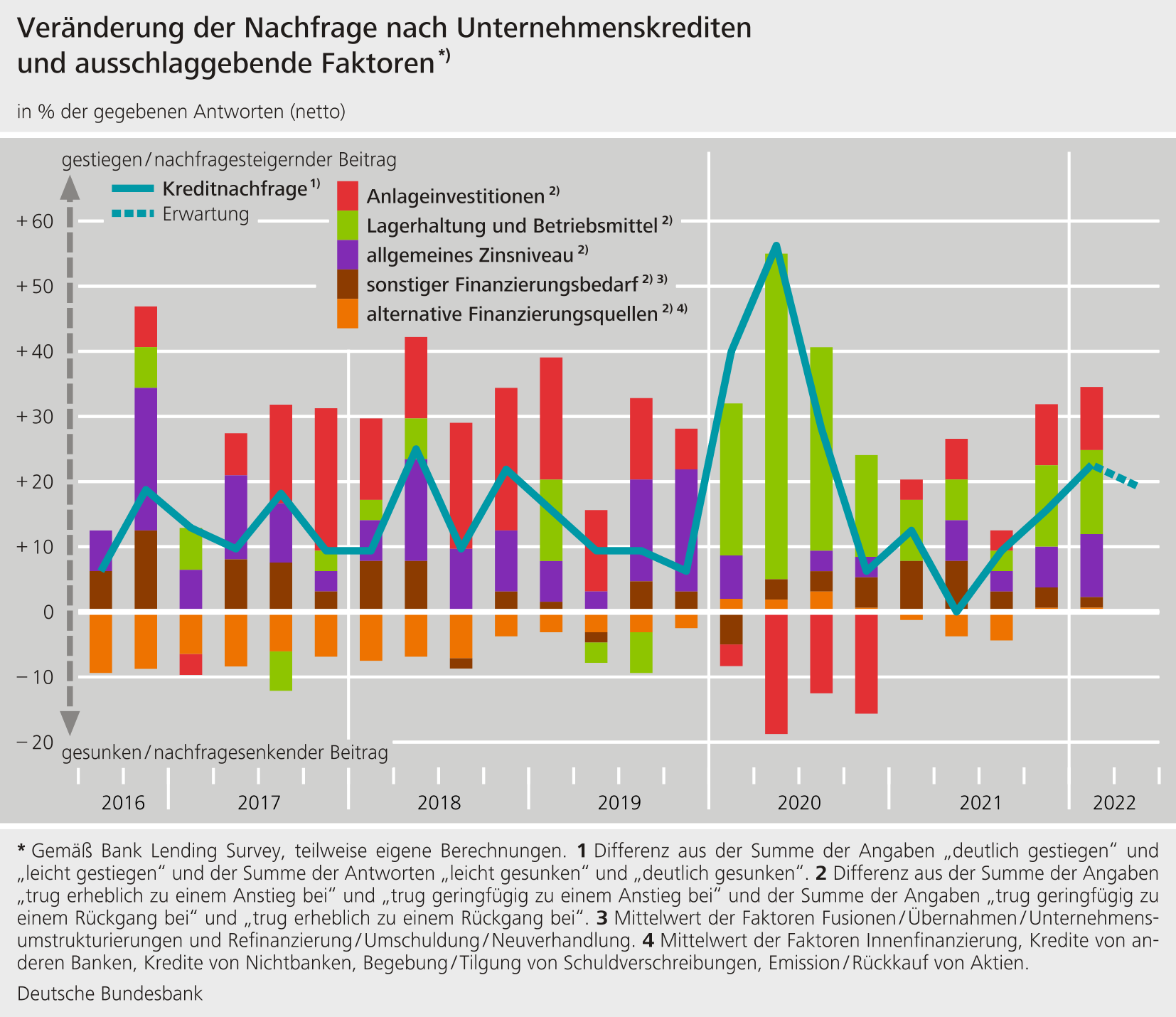

- Die Kreditnachfrage stieg in allen erfragten Kreditsegmenten. Bei den Unternehmenskrediten wurden vor allem von kleinen und mittleren Unternehmen mehr Kredite nachgefragt. Zudem wuchs insbesondere die Nachfrage nach längerfristiger Finanzierung.

- Der zinssenkende Effekt der Ankaufprogramme des Eurosystems beeinflusste für sich genommen die Ertragslage der Banken negativ. Auch der negative Zinssatz der Einlagefazilität trug für sich genommen erneut negativ zur Entwicklung des Zinsergebnisses der Banken bei.

- Das letzte gezielte längerfristige Refinanzierungsgeschäft III (GLRG III) im Dezember 2021 wirkte positiv auf die Ertragslage der befragten Banken. Die attraktive Ausgestaltung des Geschäftes war ein wesentlicher Faktor für die Teilnahme der Banken an den GLRG III. Die aufgenommenen Mittel wurden in erster Linie für die Kreditvergabe und die Substitution fälliger Schuldtitel und Interbankenkredite verwendet.

{kind=link}

{kind=link}

Die April-Umfrage enthielt zusätzliche Fragen zu den Refinanzierungsbedingungen der Banken und zu den Auswirkungen der Ankaufprogramme des Eurosystems. Daneben wurde nach den Effekten des negativen Zinssatzes der Einlagefazilität des Eurosystems und des zweistufigen Systems der Verzinsung der Überschlussliquidität gefragt. Die Umfrage enthielt zudem Fragen zu den GLRG III des Eurosystems.

Die deutschen Banken berichteten vor dem Hintergrund der Lage an den Finanzmärkten von einer im Vergleich zum Vorquartal etwas verschlechterten Refinanzierungssituation. Die Ankaufprogramme des Eurosystems trugen in den vergangenen sechs Monaten zu einer Verbesserung der Liquiditätsposition der Geschäftsbanken und ihrer Finanzierungsbedingungen am Markt bei. Sie wirkten aber über das Zinsergebnis weiterhin negativ auf die Ertragslage der Banken. Einen Beitrag zum Kreditwachstum leisteten die Ankaufprogramme nach Angaben der Banken in den vergangenen sechs Monaten nicht. Auch der negative Zinssatz der Einlagefazilität belastete erneut das Zinsergebnis der Banken. Für sich genommen bewirkte er einen Rückgang der Kredit- und Einlagenzinsen und einen Anstieg der Gebühren im Einlagengeschäft. Davon waren Einlagen von Unternehmen stärker betroffen als Einlagen privater Haushalte. Das zweistufige System der Verzinsung der Überschussliquidität schwächte den negativen Ertragslageeffekt ab und wirkte sich damit positiv aus.

Am GLRG III im Dezember 2021 nahmen 10 Banken aus der deutschen Stichprobe teil, vorwiegend wegen der attraktiven Ausgestaltung. Die Geschäfte beeinflussten nach Aussage der teilnehmenden Banken deren Ertragslage positiv. Die Banken gaben an, die aufgenommenen Mittel in erster Linie für die Kreditvergabe und die Substitution fälliger Schuldtitel und Interbankenkredite verwendet zu haben. Die GLRG III hatten lockernde Auswirkungen auf die Kreditvergabepolitik und trugen zu einem Anstieg der Kreditvergabe insbesondere an Unternehmen bei.

Die viermal im Jahr durchgeführte Befragung zum Kreditgeschäft fand in der Zeit vom 7. März bis zum 22. März 2022 statt. An der Umfrage nahmen in Deutschland 33 Banken teil. Die Rücklaufquote lag bei 100 %.